PPP模式中不同理性人视角下激励监督机制研究

2017-08-31全志才

陈 通,全志才

(天津大学 管理与经济学部,天津 300072)

PPP模式中不同理性人视角下激励监督机制研究

陈 通,全志才

(天津大学 管理与经济学部,天津 300072)

有效的激励措施和监督机制对于PPP模式的成功必不可少。从政府监督角度出发,通过建立自利人假设的委托代理模型和公平偏好假设的委托代理模型,解析收益分享系数、公平偏好因子、政府监督积极性、政府监督力度对企业努力水平的影响,同时比较自利人假设模型与公平偏好假设模型下政府的监督成本、期望收益及企业最优努力水平的变化。发现自利人假设模型下企业最优努力水平大于或等于公平偏好假设模型下的企业最优努力水平,且公平偏好假设模型下政府的期望收益将小于自利人假设模型下政府的期望收益,公平偏好假设模型下政府的监督成本将大于自利人假设模型下政府的监督成本。

PPP模式;激励;监督;自利人假设;公平偏好假设

公共私营合作制(public-private-partnership)即PPP模式,指政府与社会资本为提供公共产品或服务而建立的全过程合作关系,以授予特许经营权为基础、以利益共享和风险共担为特征,通过引入市场竞争和激励约束机制发挥双方优势,提高公共产品或服务的质量和供给效率。在当前我国政府资金短缺,公共服务需求却快速增长的时期,PPP模式作为一种新的投资方式,将有效缓解政府资金短缺与基础设施紧张需求之间的矛盾[1-2]。同时公共部门和私人部门通过发挥自己独特的优势进行互补,提高公共服务质量和效率[3]。然而PPP模式客观上存在委托代理风险,为了减少由于委托代理中信息不对称而引起的逆向选择和道德风险等问题,合理的激励机制设计是必不可少的。

1 国内外研究进展

国内外已有不少学者对PPP模式中企业家的合同激励问题进行了研究。ALONSO-CONDE等[4]通过对墨尔本连城项目和大型收费公路项目的调查,研究政府的保证协议如何对投资人产生激励效应。SCHMIDT[5]研究发现有效的激励机制和良好的沟通渠道有利于PPP项目的成功。柯永建等[6]通过调查问卷的方法分析了实际PPP项目中各种激励措施的效果。徐飞等[7]运用委托代理理论设计公私部门两阶段合作的激励合同,通过对不同阶段企业最优努力水平和政府监督奖惩因子的分析,提出PPP项目建设中权变激励的激励机制和方向。LARRY等[8]通过建立模型分析了BOT项目中的激励、效率和管制机制,发现拥有价格管制机制的BOT项目在实际过程中拥有更高的效率。孙慧等[9]以限价房项目为例,分析不同产权结构下私人部门自利性和公益性努力水平对PPP项目合作效率和政府激励效率的影响,发现合理的控制权配置有利于减少企业的自利性投入,提高其公益性投入的努力水平。IOSSA等[10]通过建立模型,探究了PPP模式中不完全合同契约对于风险规避性企业在不同任务环境下对成本减少和质量提高的激励,发现仅当质量提高具有积极的外部性时,企业将增加努力水平以提高基础设施质量。袁义淞等[11]从政企双方均为风险规避角度出发建立委托代理模型,通过与政府为风险中性时的模型进行比较,分析企业的最优努力水平、政府期望收益及项目总收益的变化情况。WANG等[12]运用委托代理理论和公平偏好理论建立模型,分析了PPP模式中超额收益分享,结果显示公平偏好与超额收益分享有一定关系,具有公平偏好的企业将更努力减少成本。

从上述研究发现,对于PPP模式的合同激励问题大部分研究是从企业家为自利人的角度出发,未能将行为激励理论充分考虑,同时对于存在政府纵向监督的情况研究较少。因此,笔者将委托代理理论与公平偏好理论相结合,考虑企业具有纵向公平偏好,分析存在政府纵向监督的情况下,分享系数、公平偏好因子、政府监督积极性及政府监督力度对企业努力水平的影响,同时比较企业在具有自利倾向和公平偏好倾向两种不同理性视角下,政府监督成本、企业最优努力水平及政府期望收益的变化[13]。

2 模型基本假设

假设1 政府与企业双方都是理性人,双方都以自身期望收益最大化为努力目标,企业的努力水平不能被观察,且政府能够通过后期项目的绩效判断企业努力水平。

假设2 项目收益与企业努力水平和企业实力成正比。设e为企业努力水平,θ为企业实力,且e、θ都为一维变量,项目收益随着e、θ的增大而增大。当企业实力无限小(即为0)时,将不产生收益,且不管实力如何,当其不努力时,也将不产生收益。因而项目收益函数的货币形式可表示为π=eθ+μ,μ为一外生随机变量,其服从均值为0,方差为σ2的正态分布,即E(μ)=0,Var(μ)=σ2,从而E(π)=eθ,Var(π)=σ2,表示企业实力和企业努力水平对收益的均值有影响,而对其离散程度没有影响。

假设4 政府给企业的报酬为线性工资合同,即SP(π)=α+β(π-CG)。其中,α为固定报酬工资,β为产出分享系数,与控制权和风险承担比例有关,政府的收益SG(π)=π-SP(π)-CG=-α+(1-β)π-(1-β)CG。

假设5 设ρ为风险规避度,假设企业是绝对风险规避的,即ρP>0。而政府为风险中性,即ρG=0。

根据以上假设,可知企业的净收入为:

(1)

企业的确定性等价收入为:

(2)

由于政府为风险中性,则政府的最优期望收益为:

(3)

假设企业的保留收入为X0,则企业的参与约束(IR)为EP>X0,即:

(4)

因此,只有当企业从与政府公共基础设施建设合作中所获得收入不小于其从事其他项目获得的机会收入X0时,才会接受政府所提出的激励契约方案。

3 自利人假设下的模型分析

在传统自利人假设下,由于存在信息不对称,企业的努力水平不能被观测到,因而企业的目标是使自己的确定性收入最大,同时政府也是以其期望收益最大化为目标,因而在自利人假设下的激励契约模型可表示为:

(5)

(6)

(7)

由于企业为理性人,将以自身期望收益最大化为努力目标,因而根据激励相容约束IC进行求导可得:

(8)

将参与约束取等号后求得:

(9)

将求得的e*和α*代入式(3),再对β求偏导,令β的偏导等于0,则求得的最优收益分享系数为:

(10)

从而得到企业的最优努力水平为:

将式(10)和式(11)代入式(9),可得企业的固定收益为:

(12)

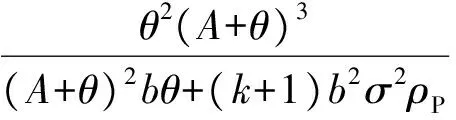

将式(10)~式(12)代入式(3),可得政府的最优期望收益为:

对上述均衡解进行分析,可得到以下结论。

结论1和结论2与实际的传统委托代理理论相符,企业的收益越高,其努力水平也越大,即较高的收益分享系数有助于减少企业的懒惰,且在高收益分享系数下,政府的监督力度及监督积极性也越大。这是由于高收益分享系数下,不监督所带来的机会成本较大,使监督带来的收益增大,因而在高收益分享系数下,政府的监督力度将会增强。因此政府在决策之前应保持较高的监督积极性和严厉的监督态度,传递给企业后将给予其较高收益的信号,有助于提高企业的最优努力水平;同时在监督的过程中,保持严格的监督力度以避免企业投机取巧。

结论3 当企业为风险中性时,固定的收益随着政府监督积极性及企业努力成本系数的增强而增大,随着企业实力的增强而降低;企业的固定收益与政府监督力度的影响较为复杂,企业实力较强、企业努力成本系数较低、政府监督力度较大而政府监督积极性较小时,企业的固定收益随着政府监督力度增大而减小,反之相反。

根据结论3可知,当企业为风险中性时,综合实力较强的企业,由于其努力创新成本较低,在选择契约合同时,偏向于较少的固定收益以期获得更大收益分享系数。因而在制定激励契约合同时,对于实力较强的企业应给予较大的收益分享系数,而对于实力较小的企业应给予较大的固定收益,这将有助于提高企业接受激励契约的可能性。

4 公平偏好假设下的模型分析

根据F-S提出的公平偏好理论,理性人不仅具有自利倾向,同时会有公平比较行为,将获得的收入与另一方进行横向和纵向比较,产生自豪和嫉妒两种心理,其效用也由绝对效用、自豪效用和嫉妒效用共同决定,并对其后的努力水平造成影响,从而提出了纵向公平偏好假设模型ωP=φP+k1max[(φP-φG),0]-k2max[(φG-φP),0],其中φP为企业的净收入,φG为政府的净收入,k1、k2分别表示自豪和嫉妒的偏好程度。笔者假设自豪和嫉妒的边际效用相等,即k=k1=k2,则此时企业的净收入为:

(14)

对其化简可得:

(15)

可知企业的确定性等价收入为:

(16)

政府的最优期望收益不变,如式(3)所示。则考虑企业具有公平偏好假设下的激励监督契约模型为:

(17)

(18)

(19)

由于在给定的收益分享系数下,企业将选择使自己收益最大的努力水平,因而根据激励相容约束可求得最优水平:

(20)

将参与约束取等号求得α*,再将求得的α*与e*代入式(3),并对β求偏导,令β的偏导等于0,从而可求得最优收益分享系数:

(21)

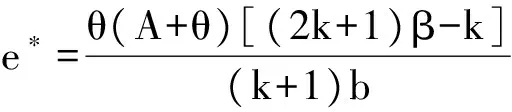

企业的最优努力水平为:

(22)

企业的固定收益为:

(23)

将以上所求得的β*、α*、e*代入式(3),可得政府的最优期望收益为:

(24)

对上述均衡解进行分析,得到以下结论。

结论4 不管企业收益分享系数是否确定,企业的最优努力水平都随公平偏好程度的增加而降低。由于自利人假设模型可看作为公平偏好假设模型下的特殊形式,即k=0的情形,可知不管收益分享系数是否确定,公平偏好假设模型下企业的最优努力水平都小于等于自利人模型下企业的最优努力水平,且公平偏好假设模型下政府监督成本大于等于自利人假设模型下政府监督成本。

结论5 在企业具有公平偏好的情况下,当收益分享系数确定后,加强政府监督力度,企业的最优努力水平不一定提高,其与企业获得的收益分享系数与公平偏好度的大小有关;当最优努力水平一定时,政府的最优监督力度随着公平偏好度的增大而增大,说明在其他因素一样的情况下,公平偏好假设模型下政府的最优监督力度将大于自利人假设模型下政府的最优监督力度。

从结论4和结论5可知,不管企业收益分享系数是否确定,公平偏好假设模型下企业的最优努力水平都小于等于自利人假设模型下企业的最优努力水平。表明在PPP模式中,公平偏好的负效用占主导地位,当企业收益小于政府时,嫉妒的负效用将降低企业的最优努力水平;当企业收益大于政府时,企业将不可避免地受到一定的伦理指责,从而产生“指责”负效用降低其最优努力水平。同时,公平偏好度越大,政府所需的监督力度越大,因而政府在招投标时应选择公平偏好度较低的企业,必要时给予一定的额外优惠,不仅可以降低其因比较而带来的负效用,同时还将避免政府过大的监督成本。

结论6 公平偏好假设模型下政府的期望收益将小于自利人假设模型下政府期望收益,且自利人假设模型和公平偏好假设模型下的政府期望收益都随着企业实力的增强而增强。

从结论6分析可知,政府选择合作伙伴时,应选择实力较强的企业,即使其需要占据较大的收益分享系数。由于实力较强的企业拥有较强的创新能力,能够有效地降低创新努力成本,提高其最优努力水平,同时实力较强的企业有较为完善的体制和机制,有利于政府实施监督,降低政府监督成本,从而增加政府期望收益。

5 结论

笔者创新性地将传统激励模型与公平偏好理论进行结合,并将企业实力因素和政府监督机制融入模型,对理性人具有自利倾向和公平偏好倾向两种视角下的模型进行了比较分析。发现由于嫉妒负效用和指责负效用的存在,自利人假设模型下最优努力水平大于或等于公平偏好假设模型下最优努力水平,且公平偏好假设模型下政府期望收益小于自利人假设模型下政府期望收益,而公平偏好假设模型下政府的监督成本和最优监督力度将大于自利人假设模型下政府监督成本和最优监督力度。

笔者研究的实践意义:政府应选择实力较强的企业为合作伙伴,并在制定激励合同契约时,保持较强的监督意愿和严厉的监督态度,同时考虑给予企业较大收益分享系数、较小的固定收益,这样不仅能够提高签约成功率和企业的最优努力水平,还能提高政府期望收益,减少政府监督成本;由于企业在比较中嫉妒的负效用占主导地位,因而政府应选择公平偏好度较小的企业为合作伙伴,同时可以适当给予额外的优惠政策以减少其因比较而带来的负效用。

[1] 孙舰,郝生跃.基于委托代理理论的BT模式激励问题研究[J].工程管理学报,2014(5):42-46.

[2] 吴迪,简迎辉,于洋.PPP项目组织间信任的影响因素研究[J].武汉理工大学学报(信息与管理工程版),2016,38(6):750-754.

[3] AUDRETSH D B,LINK A N,SCOTT J T. Public-private technology partnerships:evaluating SBIR-supported research[J]. Research Policy,2002,31(1):145-158.

[4] ALONSO-CONDE A B,BROWN C, ROJO-SUAREZ J. Public private partnerships:incentives,risk transfer and real options[J]. Review of Financial Economics,2006,16(4):335-349.

[5] SCHMIDT E K. Research management and policy:incentives and obstacles to a better public-private interaction[J]. International Journal of Public Sector Management,2008,21(6):623-636.

[6] 柯永建,王守清,陈炳泉.私营资本参与基础设施PPP项目的政府激励措施[J].清华大学学报,2009,49(9):1480-1483.

[7] 徐飞,宋波.公私合作制(PPP)项目的政府动态激励与监督机制[J].中国管理科学,2010,18(3):165-173.

[8] LARRY D Q,SUSHENG W. BOT projects:incentives and efficiency[J]. Journal of Development Economics,2011,94(1):127-138.

[9] 孙慧,赖毅.PPP限价房项目中合作效率与政府激励效率博弈研究[J].工程管理学报,2014(5):109-114.

[10] IOSSA E, MARTIMORT D.Risk allocation and the costs and benefits of public private partnerships[J].RAND Journal of Economics,2012,43(3):442-474.

[11] 袁义淞,李腾.政府风险规避视角下的PPP模式委托代理模型研究[J].昆明理工大学学报,2015,40(1):118-124.

[12] WANG Y, LIU J.Evaluation of the excess revenue sharing ratio in PPP projects using principal-agent models[J].International Journal of Project Management,2015,33(6):1317-1324.

[13] FEHR E, S CHMIDT K M. Theory of fairness,competition and cooperation[J].Quarterly Journal of Economics,1999,114(6):817-868.

CHEN Tong:Prof.; School of Management and Economics, Tianjin University, Tianjin 300072,China.

Research on Incentive and Supervision Mechanism Based on Different Rational Perspectives for PPP Model

CHENTong,QUANZhicai

Effective incentives and monitoring mechanisms are essential for the PPP model’s success . From the perspective of government supervision, through establishing self-interested people assume agency model and fairness preference assumptions principal-agent model, this article analyzes the impactions of venue sharing coefficient,fairness preference factor,government incentives for corporate effort level, and comparing the changes of government’s monitoring cost,government’s revenue expecting and optimal effort level of private enterprise. It’s found that optimal effort level of self-interested people assume agency model is greater or equal to this of fairness preference assumptions principal-agent model and the expected revenue of the government of fairness preference assumptions principal-agent model will be less than the government expects revenue of self-interested people assume agency model, and governments monitoring costs of fairness preference assumptions principal-agent model will be more than government supervision cost of self-interested people assume agency model.

PPP model; incentive; supervision; self-interested people assume; fairness preference hypothesis

2095-3852(2017)04-0453-06

A

2017-01-08.

陈通(1956-),男,广东新会人,天津大学管理与经济学部教授,主要研究方向为公共资源管理、企业理论与实务.

国家自然科学基金项目(71272148).

F812.7

10.3963/j.issn.2095-3852.2017.04.015