基于集对分析的P2P网贷平台综合竞争力评价

2017-08-31谢以恒沈菊琴

谢以恒,沈菊琴,吴 征,杨 柳

(河海大学 商学院,江苏 南京 211100)

基于集对分析的P2P网贷平台综合竞争力评价

谢以恒,沈菊琴,吴 征,杨 柳

(河海大学 商学院,江苏 南京 211100)

从环境要素、资源要素和能力要素3大维度出发,构建P2P网贷平台综合竞争力的评价体系,并引入证据理论的支持度思想和集对分析理论同一度思想建立评价模型,通过实例进行论证分析,结果表明:3大要素包含的各指标对网贷平台综合实力影响程度相当,排名较后的网贷平台需要加强风险控制体系建设和能力要素中的可持续发展能力。

P2P网贷平台;综合竞争力;证据理论;集对分析;评价

P2P网络借贷(peer-to-peer lending),是指想要充分利用空闲资金进行投资的个人,经过网络平台的协调,将资金贷给那些急需借款者的商业模式[1]。作为潜力巨大的新兴行业,P2P网络借贷已发展成我国金融业的重要组成部分。P2P网贷之所以能够在中国快速发展,首先得益于我国巨大的用户需求和庞大的居民存款基数,发展P2P网贷不但能有效缓解银行贷款难的问题,还能提高社会资金的利用率;其次,银行因成本和收益的考量对个人、小微企业信贷等设置的门槛较高,面对众多小微企业和上亿的个人融资需要,P2P网贷在借款端的刚性需求十分强烈;最后,传统银行存款利率低、理财产品收益固定、理财门槛高等原因让投资者将目光转向能提供较高年收益的P2P理财产品[2]。但当前P2P网贷行业处于无门槛、无标准、无监管、无运作细则的真空状态,政策的缺失更进一步加剧了该行业的混乱[3]。

随着网贷平台规模的急剧扩张和竞争的日益加剧,网贷平台的风险也与日俱增。如何采取有效的手段对这些平台的真实实力和发展状况进行评价,是引导P2P网贷平台健康发展的当务之急。目前对P2P网贷平台的研究多集中在风险评判、运营管理、发展模式和借贷行为等方面,鉴于此,笔者结合我国P2P网贷行业发展现状建立合理的评价指标体系,通过定量的方法开展P2P网贷平台竞争力的综合评价。

1 基础研究

随着网络借贷在全球的蓬勃发展,这一新兴的互联网金融模式吸引了国内外学者的广泛关注。如BACHMANN等[4]通过研究市面上的P2P网络借贷平台,认为网贷平台的运营模式可划分为两大类:以盈利为目的的商业型平台和公益性或慈善型的非商业平台;KODONGO等[5]指出P2P网络借贷中存在明显的羊群效应;万校基[6]分别从网贷平台的自我成长、竞争成长和生存与发展要素3个角度构建了平台自主学习价值的动力学模型、合作下的平台竞争模型和平台的综合评价模型;陈霄[7]通过构建模型对平台内存在的羊群行为进行分析,并将影响借款人的因素分为5个特征维度进行实证研究;HERZENSTEIN等[8]认为虽然P2P网络借贷中的羊群效应能在不同程度上提高满标率,但对贷款者的权益存在负面影响;LIN等[9]发现借款人的裙带关系、社会关系网和快速获取网络信息的能力可提高网络借贷的成功率,减少借贷行为的成本,降低违约率;雒春雨[10]在研究出借人如何提高投资收益率的问题时,以信息挖掘为出发点,开发了投资者构成分析模型、网络贷款信用风险评估模型及多信息源贷款评估模型。

国内外学者对P2P网贷平台的研究多集中在P2P网贷平台的运作模式、借贷双方行为、交易面临的风险及防范等方面,而对P2P网贷平台自身的优劣势和综合实力的研究相对较少。基于此,结合P2P网贷平台自身的特点,笔者试图建立P2P网贷平台综合评价指标体系,并构建评价模型,以期为补充P2P网贷平台的研究提供了一定的参考。

2 P2P网贷平台综合竞争力评价指标体系的构建

P2P网贷平台实质上是一种金融中介,体现在网贷平台是对借款人、投资人和平台自身能力的有效整合,主要包括风险控制能力、经营运作能力和可持续发展能力。笔者在参照银行及其他金融平台的基础上[11],从环境要素、资源要素和能力要素3个方面分解P2P网贷平台竞争力。考虑到指标的代表性、可得性和适用性,笔者建立了含22项指标的评价指标体系,如表1所示。

表1 P2P网贷平台综合竞争力评价指标体系

3 P2P网贷平台竞争力综合评价方法

3.1 数据规范化处理

三角模糊数法能很好地解决被评价对象无法准确度量而只能用自然语言进行量化的矛盾,针对上述22个指标中的部分定性指标,设计通过三角模糊数两级比例法进行量化,对定量指标基于线性插值连续打分法进行规范化处理。

3.2 基于证据理论的权重确定方法

在评定P2P网贷平台综合竞争力的过程中,每个评价指标的样本属性值向量都可被认为是一种排序结果(证据)。若两个证据间距离越大,代表分歧越大,表明其相互支持度越低。若距离越小,则相互支持度越高,其在证据间的影响力越大,可信度就越高,在评价过程中应当更加重视,且应被赋予更高的权重[12]。因此,笔者通过可信度来表示指标的权重,具体步骤如下:

3.3 P2P网贷平台竞争力综合评价模型

P2P网贷平台评价体系指标繁多复杂,且其中定性、定量指标相互掺杂,还存在难以获取评价对象的数据信息等问题,导致网贷平台竞争力评价具有一定程度的不确定性。因此,笔者利用集对分析理论能更好地解决多属性、不确定系统的评价问题这一优势[13],将不确定性和确定性作为一个集对来研究,使评价结果更加贴近实际。

3.3.1 构造集对同一度评价矩阵

集对问题的同一性通常是指组成集对的两个集合所共有的特性情况,在不考虑集对特性的权重前提下,集对问题的同一度取两个集合共有特性数与特性总数的比值。设有m个待评价的P2P平台,平台共有n个评价指标,各指标经规范化处理后为xij(i=1,2,…,m;j=1,2,…,n),构成评价矩阵X:

确定最优评价指标集X0=(x01,x02,…,x0n)。将规范化处理后的指标xij与该指标下的最优评价指标x0j作对比。当xij为效益型指标时,则有aij=xij/x0j。当xij为成本型指标时,则有aij=x0j/xij。进而可确定不带权同一度评价矩阵Q:

3.3.2 方案综合评价模型

基于集对分析理论的综合评价法的主要思想是通过证据理论确定指标的权重,构造指标的同一度矩阵,融合权重建立加权同一度矩阵,再根据带权同一度矩阵确定方案的综合排序,筛选出最优方案。具体步骤如下:

(1)根据规范化处理后的P2P网贷平台评价指标构造不带权的同一度矩阵Q,利用证据理论计算各指标的可信度,确定评价指标的权重向量W=(ω1,ω2,…,ωn)。

(2)融合同一度矩阵Q和步骤(1)确定出的权重向量W=(ω1,ω2,…,ωn),确定各被评价对象gi的综合排序:

其中,R中元素ri(i=1,2,…,n)代表第i个被评价的网贷平台与最优指标集组成的带权同一度。

(3)ri值反映了被评价的网贷平台与最优方案的趋近程度,据此可确定m个P2P网贷平台的综合排序,ri值越大代表该网贷平台与最优方案的同一度越高,其排序越靠前。

4 实证分析

4.1 数据来源

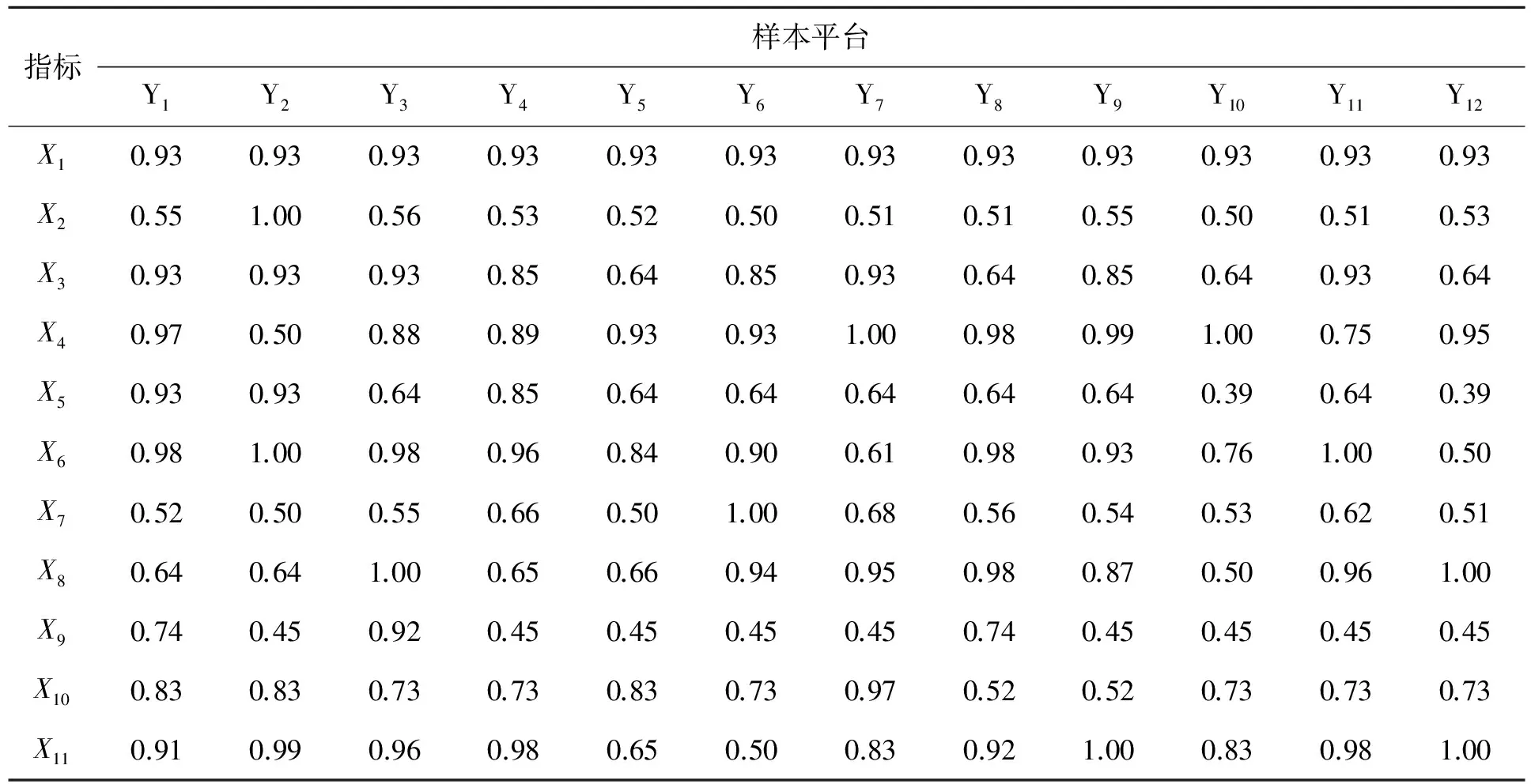

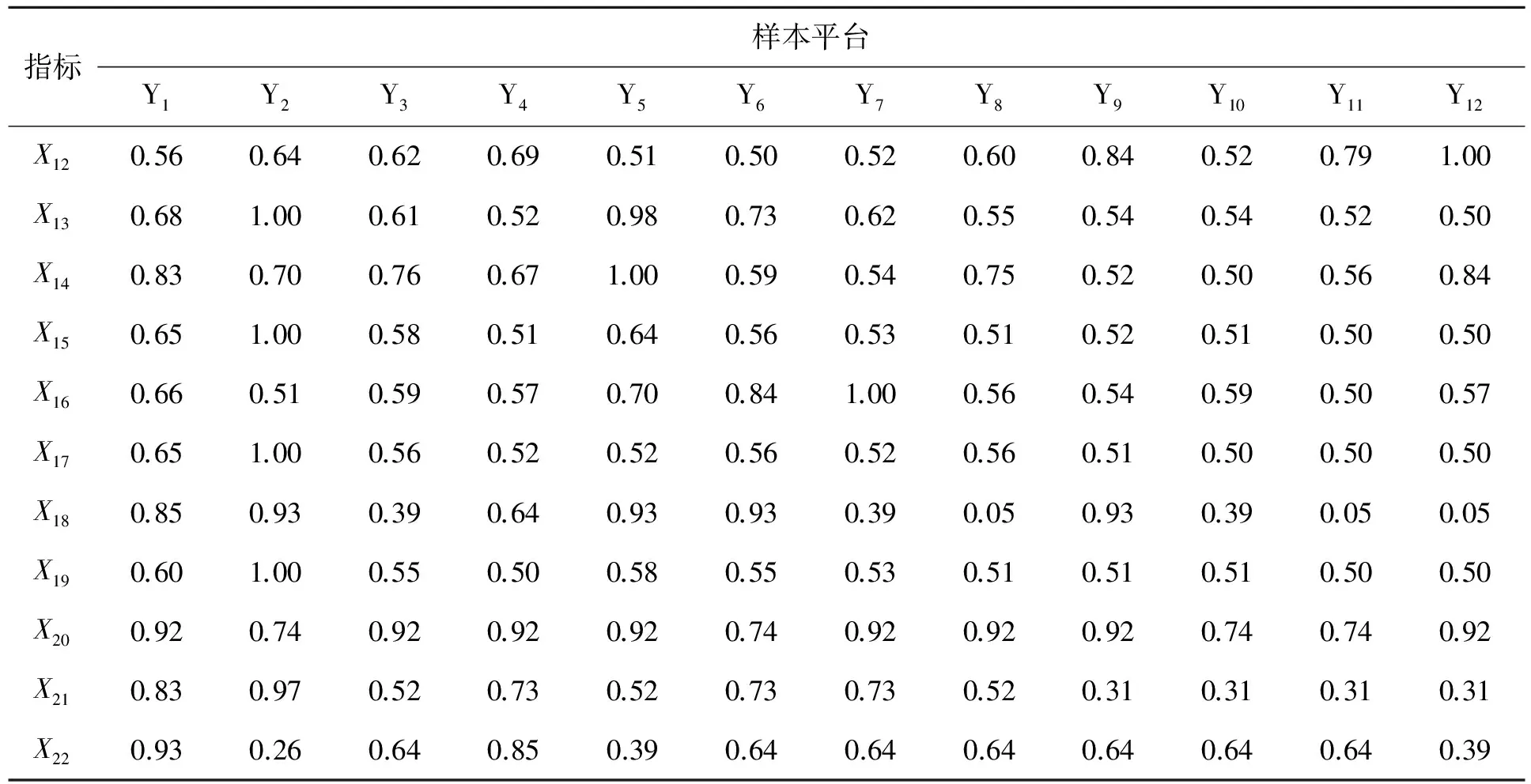

当前,我国P2P网贷平台数量众多,且各平台的运营状态有较大差异,难以做到对所有网贷平台竞争力情况进行分析。因此笔者选取了“网贷之家”评选出的最具发展潜力和知名度较高的前30家网贷平台中的12家进行竞争力评价,其中,12家网贷平台分别为Y1人人贷,Y2陆金所,Y3你我贷,Y4投哪网,Y5红岭创投,Y6有利网,Y7积木盒子,Y8微贷网,Y9易贷网,Y10鑫合汇,Y11融金所,Y12e速贷,规范化处理后的P2P网贷平台综合竞争力评价指标值如表2所示。

表2 规范化处理后的P2P网贷平台综合竞争力评价指标值

续表2

4.2 案例计算

通过证据距离公式计算各评价指标间的距离,确定距离矩阵,将各评价指标间的距离转化为支持度,并得到各指标在指标集中的可信度,并由此确定评价指标的权重向量为W=(0.047,0.046,0.047,0.046,0.046,0.046,0.045,0.045,0.044,0.046,0.046,0.045,0.046,0.046,0.046,0.045,0.046,0.039,0.046,0.047,0.044,0.044)。

从表2可知最优评价指标集为:X0=(0.93,1.00,0.93,1.00,0.93,1.00,1.00,1.00,0.92,0.97,1.00,1.00,1.00,1.00,1.00,1.00,1.00,0.93,1.00,0.92,0.97,0.93)。

通过将指标值xij与对应的最优指标值x0j比较,得不带权的同一度矩阵Q,根据公式R=W×QT计算得:R=(r1,r2,…,rn)=(0.707 41,0.754 57,0.674 43,0.649 94,0.652 21,0.685 47,0.688 24,0.660 30,0.602 65,0.559 95,0.651 37,0.660 12)。

通过对比ri值的大小后,可得12家P2P网贷平台综合竞争力的优劣排序为Y2>Y1>Y7>Y6>Y3>Y8>Y12>Y5>Y11>Y4>Y9>Y10。

4.3 结果分析

各指标的权重结果相差较小,表明P2P网贷平台的各项指标均较为关键。从竞争力综合评价的结果来看,“陆金所”、“人人贷”相对靠前,这两家平台无论从资金实力或管理团队的资质还是从媒体关注度和公众信赖度都是这12家平台中的佼佼者,“陆金所”的平安银行背景,更使得“陆金所”遥遥领先于其他平台;处于中间平均水平的“积木盒子”、“微贷网”、“有利网”这几家平台的综合得分值相差较小,表明处于该水平的网贷平台间竞争激烈,各有优劣;排名最后的“易贷网”和“鑫合汇”在风控制度和管理团队资质上与其他平台的差距较大,在媒体影响力指标上表现得也不及平均水平,当权重均衡的情况下,直接导致其网贷平台的综合竞争力排名靠后。

5 结论

随着互联网金融在我国当前经济发展转型时期的快速发展 ,P2P网络借贷前景广阔,各平台只有充分认识到网贷平台发展过程中的特点和自身的优缺点,才能不断提升自身平台的综合实力,针对上述P2P网贷平台竞争力评价结果,笔者提出如下建议:

(1)综合实力较弱的网贷平台亟需重视薄弱的指标,在安全运营的前提下,加强风险控制体系建设,“易贷网”、“鑫合汇”与排名靠前的“陆金所”、“人人贷”平台差距较大,表明风控能力对平台综合实力影响程度较大,尤其是P2P网贷属于高风险行业,平台跑路现象在当前行政监管体系下频发,因此防范风险尤为重要。对于借款方风险,网贷平台可从借款方资质审核、借款金额和借款时间等方面加强监管,提高优质借款人数量,从源头上控制风险;对于平台自身,网贷平台可建立自身风险准备金制度以提高对流动性风险的防范能力,同时加强管理团队和风控团队的建设,吸收经验丰富的管理人才入驻。

(2)本质上属于服务行业的网贷平台,在“服务体验满意度”、“媒体影响力”等方面应加强作为,要时刻以客户需求为导向,完善服务和工作流程,提升客户体验,增加客户信赖度,培育优质客户群体,树立良好的品牌形象。

[1] 苏融贷.P2P核心竞争力:风险控制和用户体验[EB/OL].(2014-05-23).http://www.douban.com/note/353124125/.

[2] 中国社会科学院金融研究所.中国P2P网贷行业发展与评价报告[R].北京:中国社会科学院金融研究所,2014.

[3] 阿木.P2P网贷行业深度分析报告[EB/OL].(2014-08-17)[2016-06-18].http://www.yooli.com/bbs/posts/list/8405.page.

[4] BACHMANN A, BECKER A, BUERCKNER D, et al. Online peer-to-peer lending: a literature review[J]. Journal of Internet Banking & Commerce,2011,16(2):11-20.

[5] KODONGO O, KENDI L G. Individual lending versus group lending: an evaluation with Kenya’s microfinance data[J]. Review of Development Finance,2013,3(2):99-108.

[6] 万校基.网络借贷(P2P)平台的成长模型研究[D].大连:大连理工大学,2013.

[7] 陈霄.民间借贷成本研究:基于P2P网络借贷的实证分析[J].金融经济学研究,2014(1):37-48.

[8] HERZENSTEIN M, DHOLAKIA U M, ANDREWS R L. Strategic herding behavior in peer-to-peer loan auctions[J]. Journal of Interactive Marketing,2010,25(1):27-36.

[9] LIN M, PRABHALA R, VISWANATHAN S. Judging borrowers by the company they keep 1: social networks and adverse selection in online peer-to-peer lending[J]. Management Science,2013,59(1):17-35.

[10] 雒春雨.P2P网络借贷中的投资决策模型研究[D].大连:大连理工大学,2012.

[11] 李文涛.上市商业银行核心竞争力评价研究[D].南昌:江西财经大学,2013.

[12] GUO K, LI W. Combination rule of D-S evidence theory based on the strategy of cross merging between evidences[J]. Expert Systems with Applications,2011,38(10):13360-13366.

[13] 赵克勤.集对分析及其初步应用[M].杭州:浙江科技出版社,2002:272-356.

XIE Yiheng::Postgraduate; School of Business, Hohai University, Nanjing 211100, China.

Comprehensive Competitiveness Evaluation of P2P Network Lending Platforms Based on Set Pair Analysis Theory

XIEYiheng,SHENJuqin,WUZheng,YANGLiu

This paper constructs a comprehensive evaluation system of P2P network lending platform in considering the environmental factor, resource factor, competence factor as the main three evaluation factors. It introduces the evidence theory of support and set pair analysis theory of the same idea to establish the evaluation model, through examples for demonstration analysis.The results show that the three factors include the influence on the comprehensive strength of the net loan platform, and the net loan platform needs to strengthen the sustainable development ability of the risk control system and the capacity factor.

P2P network lending platforms; comprehensive competitiveness; evidence theory; set pair analysis ; evaluation

2095-3852(2017)04-0474-05

A

2016-12-18.

谢以恒(1987-),男,江苏南京人,河海大学商学院硕士研究生,主要研究方向为会计学.

G29

10.3963/j.issn.2095-3852.2017.04.019