国内纯苯生产及其下游产业链发展现状

2017-08-30禹华

禹 华

(中国石化集团资产经营管理有限公司巴陵石化分公司技术中心,湖南 岳阳 414014)

国内纯苯生产及其下游产业链发展现状

禹 华

(中国石化集团资产经营管理有限公司巴陵石化分公司技术中心,湖南 岳阳 414014)

介绍了我国纯苯的生产现状及其下游产业链的发展现状。2016年,国内石油苯生产能力为11 890 kt/a,加氢苯生产能力为8 980 kt/a,纯苯产量为11 450 kt,其中石油苯产量为8 250kt、加氢苯产量为3 200 kt。苯乙烯、环己酮、苯胺、苯酚是纯苯下游最主要的应用领域,2016年,国内苯乙烯生产能力为8 380 kt/a,产量约6 400 kt,占国内纯苯表观消费量的38.6%,是纯苯最大的应用领域;环己酮生产能力为3 940 kt/a,产量为2 860 kt,占国内纯苯表观消费量的22.2%;其次,苯酚占国内纯苯表观消费量的15.5%,苯胺占国内纯苯表观消费量的13.1%。预计到2020年,国内石油苯装置将再扩能3 000 kt/a,纯苯市场供应偏紧的局面将有所缓解。

苯 苯乙烯 己内酰胺 苯胺 苯酚

纯苯是重要的基础化工原料,经过快速发展,其产业链较为完善,可用于制取苯乙烯、环己酮、苯胺、苯酚等,进而生产橡胶、塑料、纤维、洗涤剂、染料、医药等;也可用作油漆、漆料以及农药的溶剂,具有广阔的应用前景。纯苯获取途径主要有4种:(1)乙烯裂解装置所副产的裂解汽油;(2)重整装置所产生的重整生成油;(3)甲苯歧化或烷基转移工艺生产对二甲苯的副产品;(4)煤焦化过程所产生的副产品。前3种途径获得的纯苯称为石油苯,第4种途径获得的纯苯称为加氢苯[1-3]。纯苯的生产技术水平和产量已经成为衡量一个国家石油化工工业发展水平的重要标志之一[4]。作者对国内纯苯的生产现状、市场供求状况、应用领域等进行了分析,并对未来市场需求和市场前景做出分析、预测。

1 国内纯苯生产现状

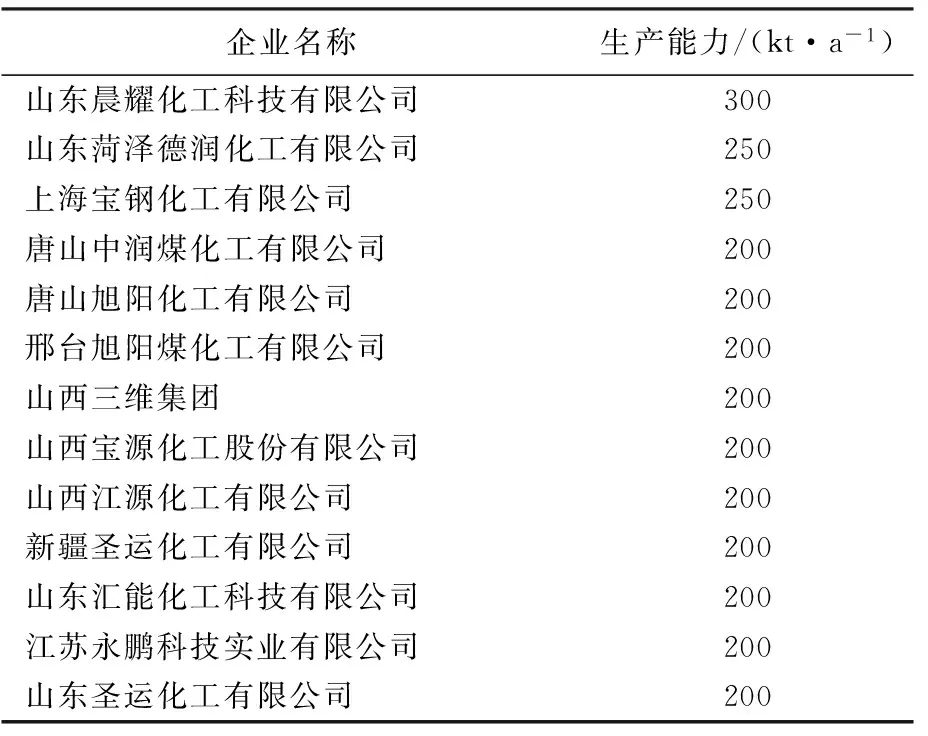

2016年,国内石油苯生产能力为11 890 kt/a,比2015年增加390 kt/a,新增生产能力主要来自辽宁宝来石油化工集团、珠海长炼石化有限公司、宁波大榭石化有限公司、泰州石化有限公司、中捷石化有限公司、河北东方同信化工股份有限公司等新建装置投产。从石油苯生产能力分布来看,我国石油苯主要分布在华东、东北和华南地区,这三地石油苯生产能力约占全国总生产能力的64%;中国石油化工股份有限公司(简称“中国石化”)和中国石油天然气股份有限公司(简称“中国石油”) 是我国石油苯的主要生产企业,2016年两家企业石油苯生产能力约占全国总生产能力的72%。从石油苯生产企业来看,截止2016年底,我国石油苯生产企业共有71家,其中生产能力在200 kt/a以上的有24家, 9家企业为中国石化的下属或合资公司,9家为中国石油的下属公司,2家为中国海洋石油总公司所属企业,另外,还有2家中外合资企业和2家民营企业。2016年国内主要(350 kt/a以上)石油苯生产企业见表1。

表1 2016年国内主要石油苯生产企业及生产能力Tab.1 China main producers and production capacity of petroleum benzene in 2016

据不完全统计,2016年国内加氢苯生产能力约8 980 kt/a,受钢铁行业不景气及伴生的焦炭行业进入去产能环节影响,全年装置开工率低于50%。加氢苯装置主要分布于山东、河北、山西、河南等地区,其中山东加氢苯生产能力约占全国总生产能力的28%,河北占19%,山西占11%。加氢苯企业多数是贴近原料产地,而不是贴近下游企业,这点与石油苯企业截然相反。其原因是加氢苯的原料粗苯为焦化厂所副产,受环保因素制约,产量常年受限,且产品行情多受原料价格所影响,故而企业选址多位于传统煤化工工业重镇。2016年国内主要(200 kt/a以上)加氢苯生产企业及其生产能力见表2。

表2 2016年国内主要加氢苯生产企业及生产能力Tab.2 China main producers and production capacity of hydrogenated benzene in 2016

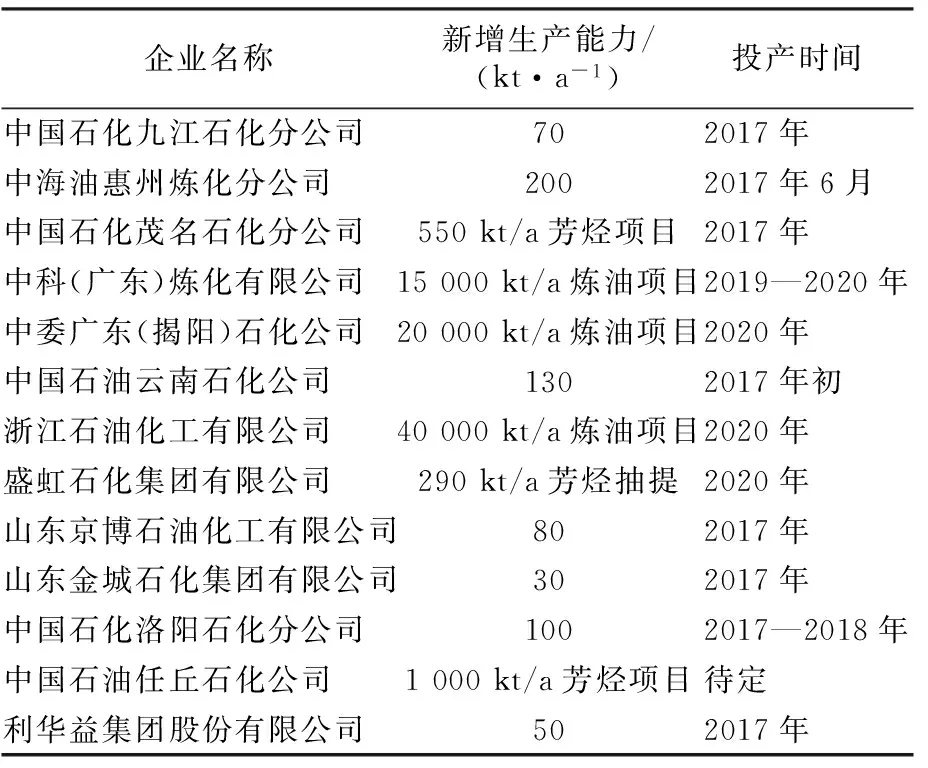

预计2017—2020年国内石油苯装置将再扩能3 000 kt/a左右,加氢苯由于焦炭行业去产能化政策,扩能较少。新投产装置主要由两部分构成:一是在原有项目基础上的扩建,如中海油惠州二期工程、浙江石化,该类项目往往已经拥有了成熟的客户群体与贸易关系,新建厂址多位于华东地区,贴近下游用户,生产能力普遍较大;另一部分是以山东地方炼油装置为代表的新建芳烃装置,该类项目设计生产能力相对较小。2017—2020年国内石油苯扩能计划见表3。

表3 2017—2020年国内石油苯扩能计划Tab.3 China petroleum benzene expansion plans over 2017-2020

2 国内纯苯市场供应现状

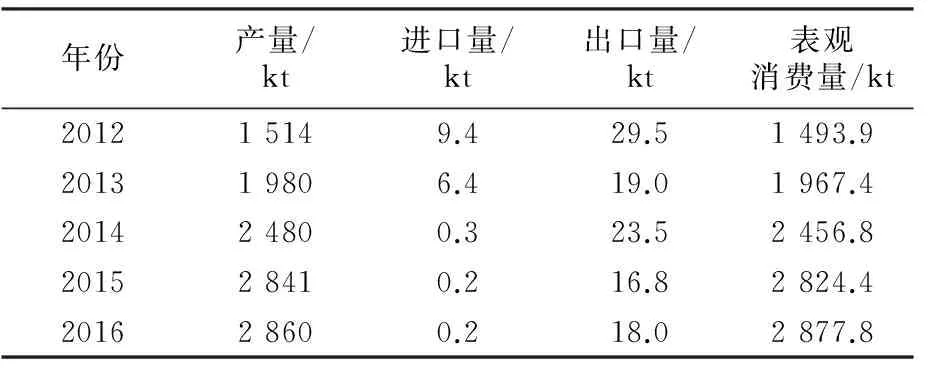

近年来我国纯苯市场供需均呈现平稳增长态势。从2012—2016年纯苯需求量的变化来看,表观消费量年均增长率为7.2%,这说明纯苯的需求在不断增长;市场供应方面,2012—2016年国内纯苯产量年均增长率为5.0%,而进口量则大幅增加,年均增长率为37.0%,这说明国内纯苯产量增幅有限,缺口主要通过进口量来补充。2016年国内纯苯产量为11 450 kt,其中石油苯产量为8 250 kt;加氢苯产量为3 200 kt,约占纯苯总产量的27.9%,占比较2013—2015年有所降低,限产、环保等因素是导致2016年加氢苯产量下降的主要原因。2012—2016年国内纯苯供需情况见表4。

表4 2012—2016年国内纯苯市场供需情况Tab.4 Supply and demand situation of China pure benzene market over 2012-2016

韩国、日本及泰国是我国纯苯进口的主要来源国,2016年我国从韩国进口石油苯717.5 kt,占我国纯苯总进口量的46.3%。华东地区是我国纯苯进口的主要地区,该地区纯苯下游市场最为集中,市场供应量并不能通过当地生产企业完全满足,除从其他地区采购石油苯及加氢苯补充外,进口同样是当地下游工厂的原料来源之一。

3 国内纯苯市场价格走势

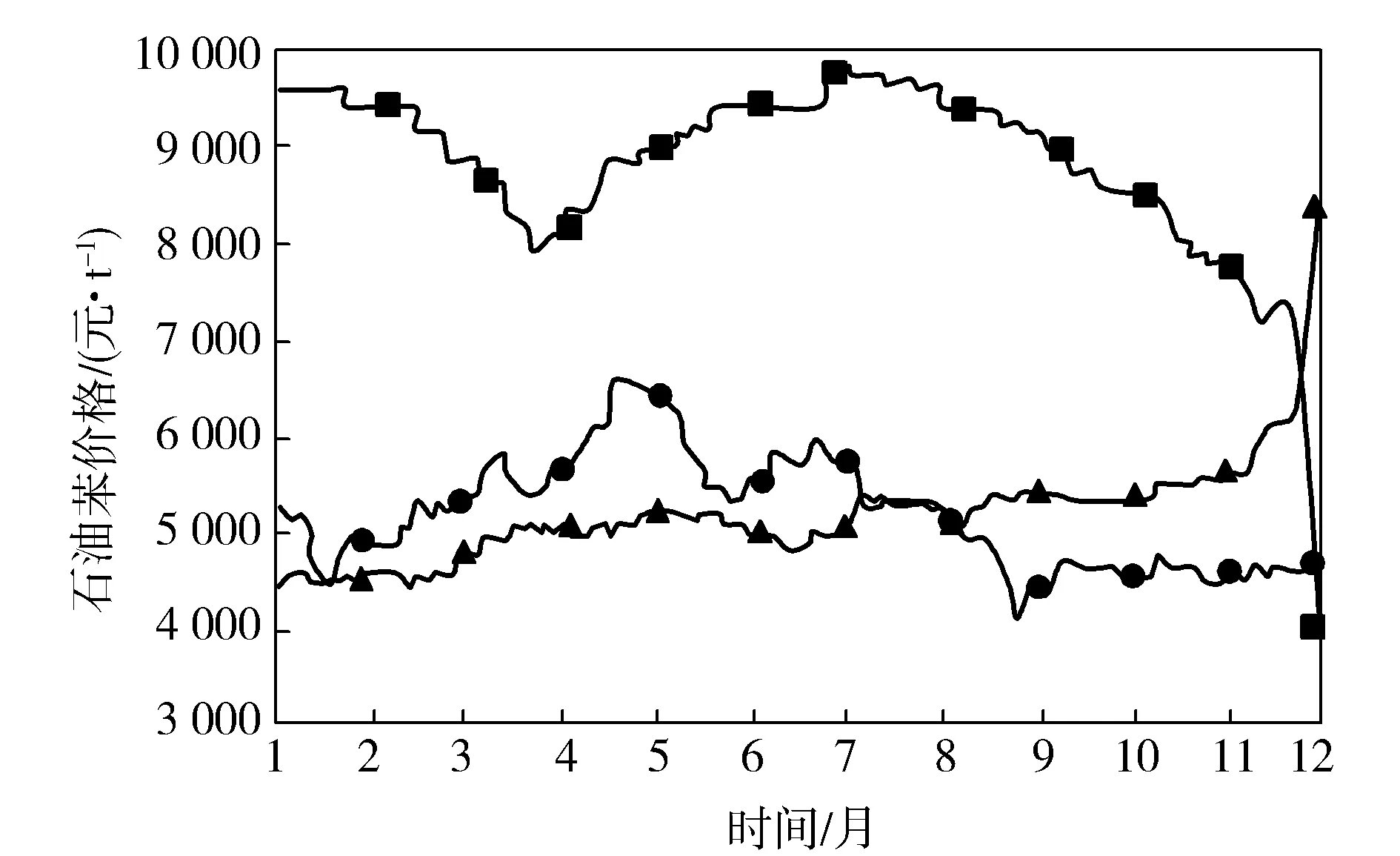

2014—2016年石油苯价格走势大致可以分为3个阶段:2014年7~12月价格大跌期;2015年1月—2016年11月低价期;2016年11~12月价格攀升期,见图1。2014年7~12月,由于国际原油价格大幅下挫,石油苯价格也一路走低,从2014年7月的最高价9 800元/t跌至2014年12月的4 000元/t,跌幅达59%。2015年1月—2016年11月,由于原油价格长期在40~55美元/桶的低价位波动,石油苯价格也难有起色,虽然在此期间国际原油价格出现反弹,2015年4月石油苯价格一度攀升至6 500元/t,但随着原油上涨预期破灭,石油苯作为芳烃产业链的龙头产品,其价格又回归至约4 500元/t的低价位。2016年11~12月,由于下游苯乙烯表现强势,石油苯货源供应偏紧,以及欧佩克减产协议达成,原油价格上涨,石油苯价格大幅跳涨至8 200元/t附近,为近26月以来的历史新高。

图1 2014—2016年国内石油苯价格走势Fig.1 China petroleum benzene price tendency over 2014-2016■—2014年;●—2015年;▲—2016年

国内加氢苯与石油苯价格差距不大,2014年1月—2015年8月,两者价差多数时间在200~400元/t区间徘徊,而从2015年8月之后,两者价差基本在200元/t以内。

4 国内纯苯下游产业链状况

4.1 苯乙烯

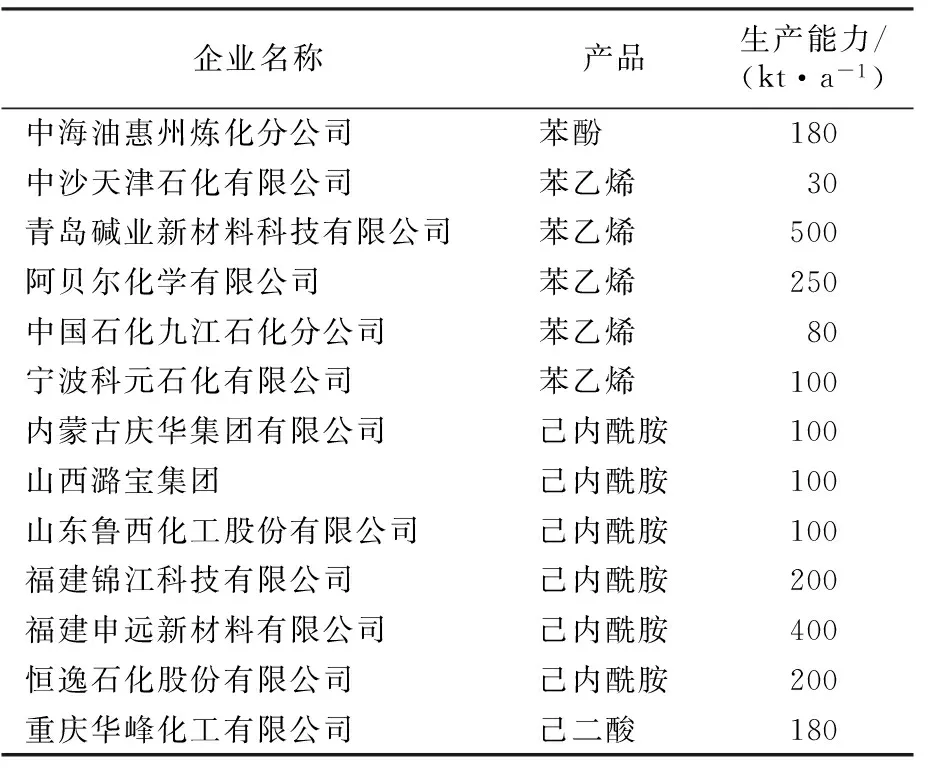

苯乙烯是国内纯苯消费增长的主要动力。苯乙烯下游产品众多,主要用于生产聚苯乙烯[5]。2016年国内苯乙烯总生产能力为8 380 kt/a,比2015年新增生产能力865 kt/a,新增生产能力为宁波大榭石化有限公司280 kt/a、新阳科技集团有限公司300 kt/a、阿贝尔化学有限公司250 kt/a、中沙(天津)石化有限公司35 kt/a。2016年国内苯乙烯产量约6 400 kt,消耗纯苯约4 860 kt(折算系数按0.76计),占国内纯苯表观消费量的38.6%。苯乙烯是国内纯苯下游产品中唯一依赖进口的产品,2016年我国苯乙烯进口量为3 498.5 kt,同比下降6.4%,进口量呈现下滑趋势。近两年国内苯乙烯扩能步伐明显加快,根据表5中公布的扩能计划,预计到2020年,国内苯乙烯生产能力将达到约9 400 kt/a。

表5 2017—2020年国内纯苯下游产业链主要装置扩能计划Tab.5 Primary plant expansion plans of China pure benzene down-stream industrial chain over 2017-2020

4.2 环己酮

环己酮主要用于生产己内酰胺和己二酸,也可单独作为溶剂使用[6]。2016年国内环己酮生产能力为3 940 kt/a,产量为2 860 kt,表观消费量为2 877.8 kt, 消耗纯苯约2 800 kt(折算系数按0.97计),占国内纯苯表观消费量的22.2%。2012—2016年我国环己酮供需情况见表6。

表6 2012—2016年来我国环己酮供需情况Tab.6 China cyclohexanone supply and demand situation over 2012-2016

己内酰胺主要用于生产聚酰胺6切片,在此基础上再进一步加工成聚酰胺纤维、工程塑料、薄膜等[7-8]。2016年,国内己内酰胺生产能力为2 770 kt/a,产量为1 870 kt,进口量为220.9 kt,表观消费量为2 090.9 kt。己内酰胺的扩能是推动环己酮生产能力增长的主要动力,虽然经过近几年的高速增长,国内己内酰胺生产能力已严重过剩,但仍有多套装置正在新建或者计划新建。预计到2020年,国内己内酰胺生产能力将达到约3 900 kt/a。

己二酸是合成尼龙66盐的主要单体,也是合成聚氨酯泡沫、合成革、合成橡胶和胶片的主要原料。2016年国内己二酸生产能力为2 385 kt/a,产量约1 250 kt,开工率仅52.4%,生产能力严重过剩。重庆华峰化工有限公司是我国最大的己二酸生产企业,其三期180 kt/a己二酸项目预计于2017年底建成投产。届时,重庆华峰化工有限公司己二酸生产能力将达到540 kt/a,成为全球最大的己二酸生产基地。

同时,环己酮作为一种重要的有机溶剂,具有溶解能力强、低毒性及价格低廉等特点,广泛应用在各种涂料、树脂溶剂和稀释剂及感光材料等领域。2016年国内溶剂用环己酮消费量约120 kt。

4.3 苯酚

苯酚是一种重要的有机化工原料,主要用于生产双酚A和酚醛树脂等。异丙苯法是目前世界上生产苯酚最主要的方法,约占世界苯酚总生产能力的92%[9-10]。2016年国内苯酚生产能力2 512 kt/a(与2015年持平),产量1 700 kt,装置开工率67.7%,进口量255 kt,表观消费量1 900 kt左右,消耗纯苯约1 955 kt(折算系数按1.15计),占国内纯苯表观消费量的15.5%。

双酚A主要用于生产聚碳酸酯、环氧树脂等,是推动国内苯酚消费增长的主要引擎。随着环氧树脂和聚碳酸酯国内供应能力快速增长,市场已显过剩,苯酚对纯苯消费增长的拉动将减弱。

4.4 苯胺

苯胺是纯苯下游产业链中一个重要的中间产品,主要用于生产二苯基甲烷二异氰酸酯(MDI)和橡胶等[11-12]。2016年,国内苯胺生产能力为3 880 kt/a,产量为1 900 kt,装置开工率为49.0%,出口量为103.7 kt,表观消费量为1 797 kt,消耗纯苯1 653 kt(折算系数按0.87计),占国内纯苯表观消费的13.1%。 我国苯胺生产能力的分布主要集中于华东沿海省市,分别为浙江、江苏、上海和山东。另外,吉林也是我国苯胺的主要生产基地。这一产业布局与上游纯苯和下游MDI以及橡胶助剂的产业分布一致。MDI是苯胺最大的下游应用领域,约占苯胺消费量的74%。近年来随着MDI生产能力的增长,国内MDI市场已出现过剩,而苯胺其他下游产品所占比例不大,苯胺消费增长后劲不足。在国家供给侧去产能的背景下,一些苯胺小装置将面临淘汰,预计2017—2020年苯胺扩能的可能性较小。

综上所述,预计至2020年,国内纯苯下游产业链苯乙烯、己内酰胺、己二酸、苯酚的新增生产能力约2 400 kt/a,对应纯苯消耗量约2 000 kt,小于纯苯新增生产能力,国内纯苯供应偏紧的局面将有所缓解。

5 结语

我国纯苯市场发展呈现平稳态势,供需维持在较为相当的水平,但同时其产业链也面临着淘汰落后产能的压力。从供需关系来看,当前纯苯开工率不高,纯苯生产能力释放受限,尤其是加氢苯,受原料粗苯供应不足和国家环保政策影响,2016年开工率仅为37%,从而导致生产能力明显过剩,但市场供应却偏紧;从下游消费来看,2017—2020年我国在建和拟建的苯乙烯生产能力约960 kt/a,苯酚约180 kt/a,己内酰胺约1 100 kt/a, 下游产品生产能力过剩的风险进一步加剧。预计在适度扩大内需、大力推进供给侧结构性改革的大背景下,国内纯苯产业链淘汰落后产能的步伐将会进一步加快。

除了淘汰落后产能外,通过专业化重组提升竞争力,通过营销模式创新满足客户需求也是纯苯产业链摆脱供需矛盾,健康持续发展的有效手段。企业专业化重组,不仅从宏观角度有利于纯苯产业链上的各企业发展,促使行业脱困,从微观上来说也是引导企业进入健康良性发展的必经之路;面对越来越细分的顾客市场,传统的营销要素已经无法满足顾客的多样化需求,新的营销要素正起着不可忽视的重要作用。在多样化需求的背景下,创新营销模式将是纯苯产业链企业未来发展方向。

[1] 王震环.纯苯市场持续向好[J].中国石油石化,2016(11) :41-44.

Wang Zhenhuan. Chinese benzene market continues to improve[J].Petrochem Ind,2016(11):41-44.

[2] 王革,王楚厦,于春梅. 我国纯苯市场产能井喷式扩张存隐忧[J]. 化学工业,2010,28(6):28-31,36.

Wang Ge,Wang Chuxia,Yu Chunmei.Excess production output in China benzene market and its problems concerned[J].Chem Ind,2010,28(6):28-31,36.

[3] 邵强.国内外纯苯生产消费现状及市场分析[J].石油化工技术与经济, 2008,24(1):15-20.

Shao Qiang.Production and consumption situation and market analysis of pure benzene at home and abroad[J].Tech-Econ Petrochem,2008,24(1):15-20.

[4] 都基环.我国苯发展现状及其发展建议[J].化学工程师, 2009(9):37-39.

Du Jihuan.Status of benzol process and development suggestion[J].Chem Eng, 2009(9):37-39.

[5] 李建韬, 金月昶,金熙俊.苯乙烯的生产现状及工艺进展[J].当代化工,2015(2):359-362.

Li Jiantao,Jin Yuechang,Jin Xijun.Production status and technological progress of styrene[J].Contemp Chem Ind,2015(2):359-362.

[6] 李湘平,周卫东.环己酮生产现状及下游产业链分析[J].石油化工技术与经济,2016,32(4):1-5.

Li Xiangping, Zhou Weidong. Analysis on production status and downstream industrial chain of cyclohexanone[J].Tech-Econ Petrochem,2016,32(4):1-5.

[7] 李大为.我国己内酰胺产业现状及战略发展[J].合成纤维工业,2016,39(4):61-64.

Li Dawei. Status and strategic development of China caprolactam industry[J]. Chin Syn Fiber Ind, 2016, 39(4):61-64.

[8] 宋超,申武.己内酰胺产业供需现状及发展[J].合成纤维工业, 2015,38(4):44-47 .

Song Chao, Shen Wu.Supply and demand status and development of caprolactam industry[J].Chin Syn Fiber Ind,2015,38(4):44-47 .

[9] 张桂华 , 孙洪举.苯酚国内市场分析、预测[J].化学工业, 2014,32(10):33-35.

Zhang Guihua, Sun Hongju.Production and market analysis of phenol in domestic[J].Chem Ind, 2014,32(10):33-35.

[10] 程学杰 .国内苯酚市场2015年回顾及2020年展望[J].石油化工技术与经济,2016,32(2):10-15.

Cheng Xuejie. 2015 review and 2020 outlook of domestic phenol market[J]. Tech Econ Petrochem,2016,32(2):10-15.

[11] 周莲凤.苯胺生产技术及国内苯胺装置概况[J].合成技术及应用,2015(3):31-33.

Zhou Lianfeng .Production technology of aniline and device situation in China[J].Syn Tech Appl, 2015(3):31-33.

[12] 姜盛红,吴丽梅,金红,等.苯胺生产技术与市场分析[J]. 化工科技, 2013,21(4):80-84.

Jiang Shenghong, Wu Limei,Jin Hong,et al.The production technology and market analysis of aniline[J]. Sci Tech Chem Ind, 2013,21(4):80-84.

Development situation of pure benzene production and down-stream industrial chain in China

Yu Hua

(Technology Center of Baling Petrochemical Company, SINOPEC Assets Management Corporation, Yueyang 414014)

The development situation of pure benzene production and down-stream industrial chain was introduced in China. The production capacity of petroleum benzene and hydrogenated benzene was 11 890 kt/a and 8 980 kt/a, respectively, in China in 2016. The output of pure benzene was 11 450 kt, including 8 250 kt petroleum benzene and 3 200 kt hydrogenated benzene. Pure benzene is mainly used in the down-stream application fields of styrene, cyclohexanone, aniline and phenol. The production capacity and output of styrene was 8 380 kt/a and 6 400 kt in China in 2016, respectively, accounting for 38.6% apparent consumption of pure benzene and keeping styrene as the most significant application field of pure benzene. The production capacity and output of cyclohexanone will be 3 940 kt/a and 2 860 kt, respectively, accounting for 22.2% apparent consumption of pure benzene, in China over 2017-2020. Aniline and phenol accounted for 13.1% and 15.5% apparent consumption of pure benzene in China in 2016, respectively. The expansion of petroleum benzene plants was predicted to be 3 000 kt/a by 2020 in China, which will moderate the supply shortage of pure benzene market.

benzene; styrene; caprolactam; aniline; phenol

2017- 05-20; 修改稿收到日期:2017- 07-10。

禹华(1977—),女,工程师,主要从事石油化工生产技术管理。E-mail:yuh.blsh@sinopec.com。

TQ241.1+1

A

1001- 0041(2017)04- 0045- 05