人民币特种股票的现状研究

2017-08-30

(1 北京大学经济学院,北京 100871; 2 中国华融资产管理股份有限公司,北京 100033; 3 中国光大银行股份有限公司深圳分行,广东 深圳 518000)

人民币特种股票的现状研究

梁斌1,2曲怡雯3

(1 北京大学经济学院,北京 100871; 2 中国华融资产管理股份有限公司,北京 100033; 3 中国光大银行股份有限公司深圳分行,广东 深圳 518000)

本文根据市盈率、行业分布、股价与净资产关系、董事会规模以及盈利能力来浅谈B股现状。

B股;市盈率;行业;股价;董事会规模

一、引言

人民币特种股票,俗称B股,是注册地和上市均在国内的企业,发行的以人民币标明面值并以外币认购和买卖的股票。B股是我国上世纪九十年代为了吸引外资投资参与到中资企业的股份制改造和股份制公司建设而专门设立的股票市场,在当时可谓有里程碑的意义。表明了中国政府坚持走对外开放道路的决心。

时至今日,距离最后一支上市的B股日期已经过去了将近17年,17年中,B股经历了许多。今日的B股又是如何的一种市场呢?

二、研究设计

截止2017年4月初,B股合计共100支股票。由于B股市场是特定时代特定政策下的产物,对于初始发行的日期、发行价格、首日股票表现本文不做研究。本文根据市盈率、行业分布、股价与净资产关系、董事会规模以及盈利能力来浅谈B股现状。

(一)从市盈率(P/E)方面研究

市盈率(Price earnings ratio,P/E ratio)有多种名称,如“本益比”、“股价收益比率”或“市价盈利比率(简称市盈率)”。计算公式如下:

市盈率=(当前每股市场价格)/(每股税后利润)

市盈率是最常用来评估股价水平是否合理的指标之一。

1.B股市盈率统计

选取了2017年4月9日可搜集到当日数据的B股股票的市盈率,剔除了由于交易异常或者经营异常的个别股票,包括200017

、200613、200725、900906、900953、900955、900957。余下93支股票的当日市盈率组成样本。据统计,市盈率处于[-50,50]之间的股票,共计71支,占比76.34%。

2.A、B股对比样本选取

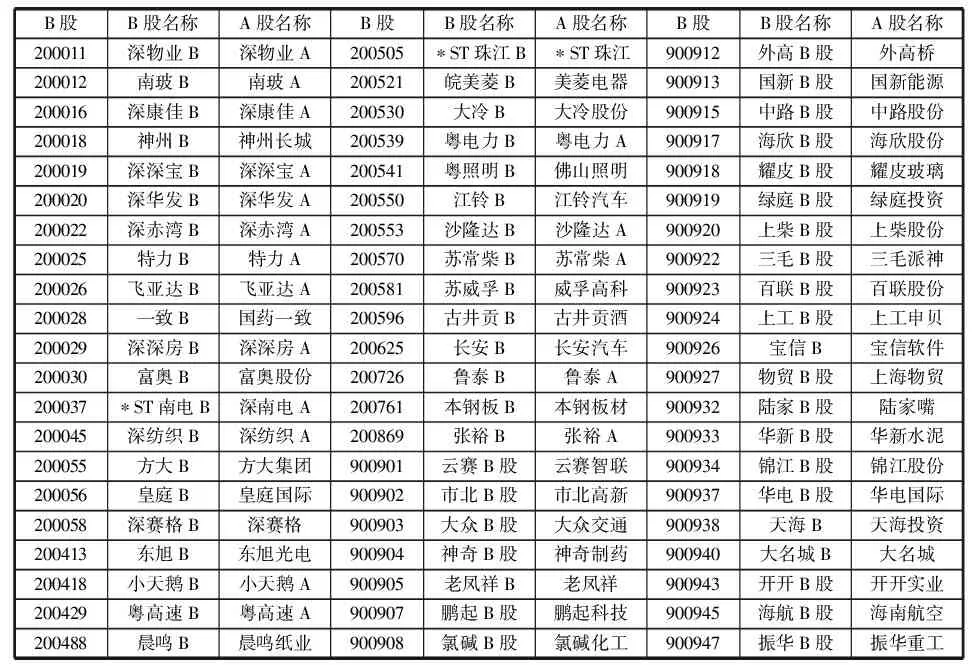

剔除异常后,选取在A股和B股均上市的B股股票作为样本数据来进行对比研究(数据选取时间2017年4月21日)。符合条件的股票共计63支。样本如下表所示:

B股B股名称A股名称B股B股名称A股名称B股B股名称A股名称200011深物业B深物业A200505∗ST珠江B∗ST珠江900912外高B股外高桥200012南玻B南玻A200521皖美菱B美菱电器900913国新B股国新能源200016深康佳B深康佳A200530大冷B大冷股份900915中路B股中路股份200018神州B神州长城200539粤电力B粤电力A900917海欣B股海欣股份200019深深宝B深深宝A200541粤照明B佛山照明900918耀皮B股耀皮玻璃200020深华发B深华发A200550江铃B江铃汽车900919绿庭B股绿庭投资200022深赤湾B深赤湾A200553沙隆达B沙隆达A900920上柴B股上柴股份200025特力B特力A200570苏常柴B苏常柴A900922三毛B股三毛派神200026飞亚达B飞亚达A200581苏威孚B威孚高科900923百联B股百联股份200028一致B国药一致200596古井贡B古井贡酒900924上工B股上工申贝200029深深房B深深房A200625长安B长安汽车900926宝信B宝信软件200030富奥B富奥股份200726鲁泰B鲁泰A900927物贸B股上海物贸200037∗ST南电B深南电A200761本钢板B本钢板材900932陆家B股陆家嘴200045深纺织B深纺织A200869张裕B张裕A900933华新B股华新水泥200055方大B方大集团900901云赛B股云赛智联900934锦江B股锦江股份200056皇庭B皇庭国际900902市北B股市北高新900937华电B股华电国际200058深赛格B深赛格900903大众B股大众交通900938天海B天海投资200413东旭B东旭光电900904神奇B股神奇制药900940大名城B大名城200418小天鹅B小天鹅A900905老凤祥B老凤祥900943开开B股开开实业200429粤高速B粤高速A900907鹏起B股鹏起科技900945海航B股海南航空200488晨鸣B晨鸣纸业900908氯碱B股氯碱化工900947振华B股振华重工

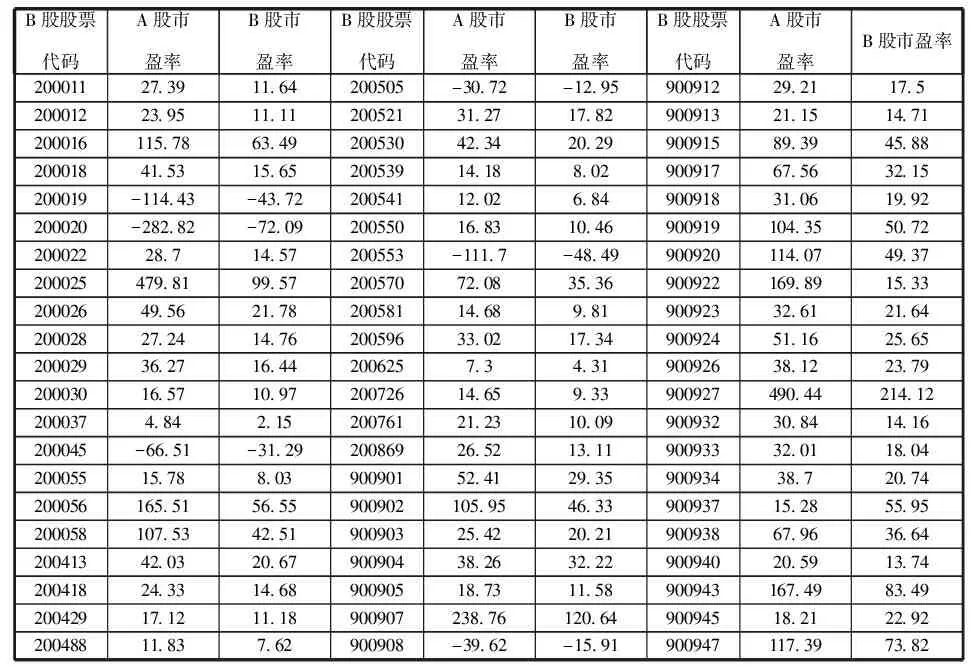

对应的市盈率统计数据如下:

B股股票代码A股市盈率B股市盈率B股股票代码A股市盈率B股市盈率B股股票代码A股市盈率B股市盈率20001127391164200505-3072-12959009122921175200012239511112005213127178290091321151471200016115786349200530423420299009158939458820001841531565200539141880290091767563215200019-11443-4372200541120268490091831061992200020-28282-7209200550168310469009191043550722000222871457200553-1117-4849900920114074937200025479819957200570720835369009221698915332000264956217820058114689819009233261216420002827241476200596330217349009245116256520002936271644200625734319009263812237920003016571097200726146593390092749044214122000374842152007612123100990093230841416200045-6651-3129200869265213119009333201180420005515788039009015241293590093438720742000561655156559009021059546339009371528559520005810753425190090325422021900938679636642004134203206790090438263222900940205913742004182433146890090518731158900943167498349200429171211189009072387612064900945182122922004881183762900908-3962-1591900947117397382

3.A、B股样本区间分布对比

我们将上述企业在A股和B股的市盈率分别进行统计。统计显示,A股的市盈率要明显高于B股,从数据统计方面来看,市盈率处于[-50,50]期间的,A股样本有41支,占比65%;B股样本有53支,占比84%。

4.A、B股样本均值对比

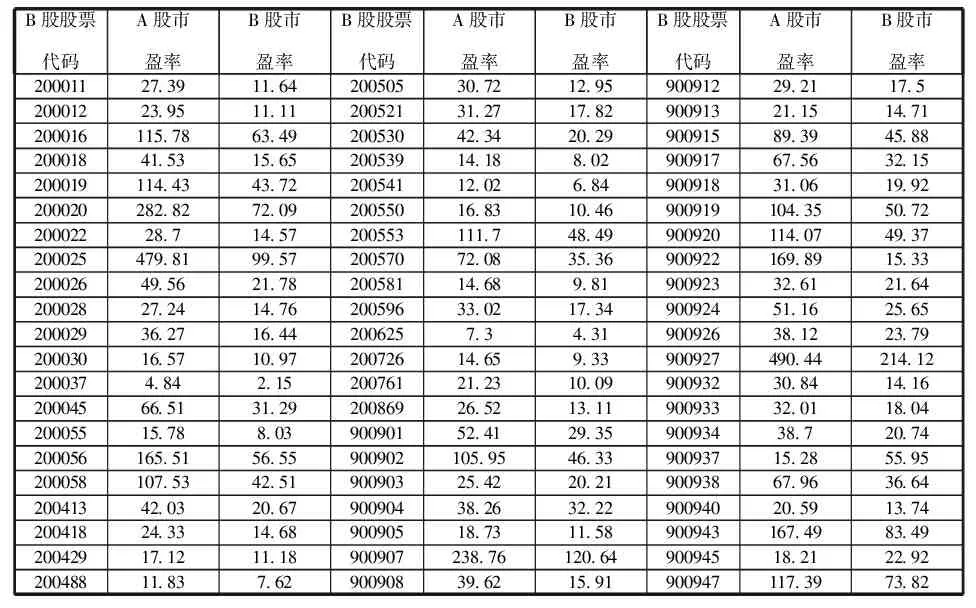

由于个别样本公司上年度利润为负,出现了市盈率为负的数据。市盈率的负值无法对价值的高低进行客观衡量,我们将负值的市盈率绝对值化为正值后,进行均值数据统计。数据如下(取绝对值):

B股股票代码A股市盈率B股市盈率B股股票代码A股市盈率B股市盈率B股股票代码A股市盈率B股市盈率20001127391164200505307212959009122921175200012239511112005213127178290091321151471200016115786349200530423420299009158939458820001841531565200539141880290091767563215200019114434372200541120268490091831061992200020282827209200550168310469009191043550722000222871457200553111748499009201140749372000254798199572005707208353690092216989153320002649562178200581146898190092332612164200028272414762005963302173490092451162565200029362716442006257343190092638122379200030165710972007261465933900927490442141220003748421520076121231009900932308414162000456651312920086926521311900933320118042000551578803900901524129359009343872074200056165515655900902105954633900937152855952000581075342519009032542202190093867963664200413420320679009043826322290094020591374200418243314689009051873115890094316749834920042917121118900907238761206490094518212292200488118376290090839621591900947117397382

从均值来看,63个样本企业的A股市盈率均值为70.07,相应B股市盈率均值为31.13。A股市盈率标准差为105.47,而B股市为38.57。从统计结果来看,A股市盈率要远高过B股,且波动大。这反应了内地居民投资渠道狭窄,对于股票市场投资的热捧。

(二)从所属行业研究

由于B股市场自2000年以后未有新增IPO企业,我国近20年高速发展的行业如新能源、互联网等在B股市场未有体现,故不做A股和B股的横向对比。

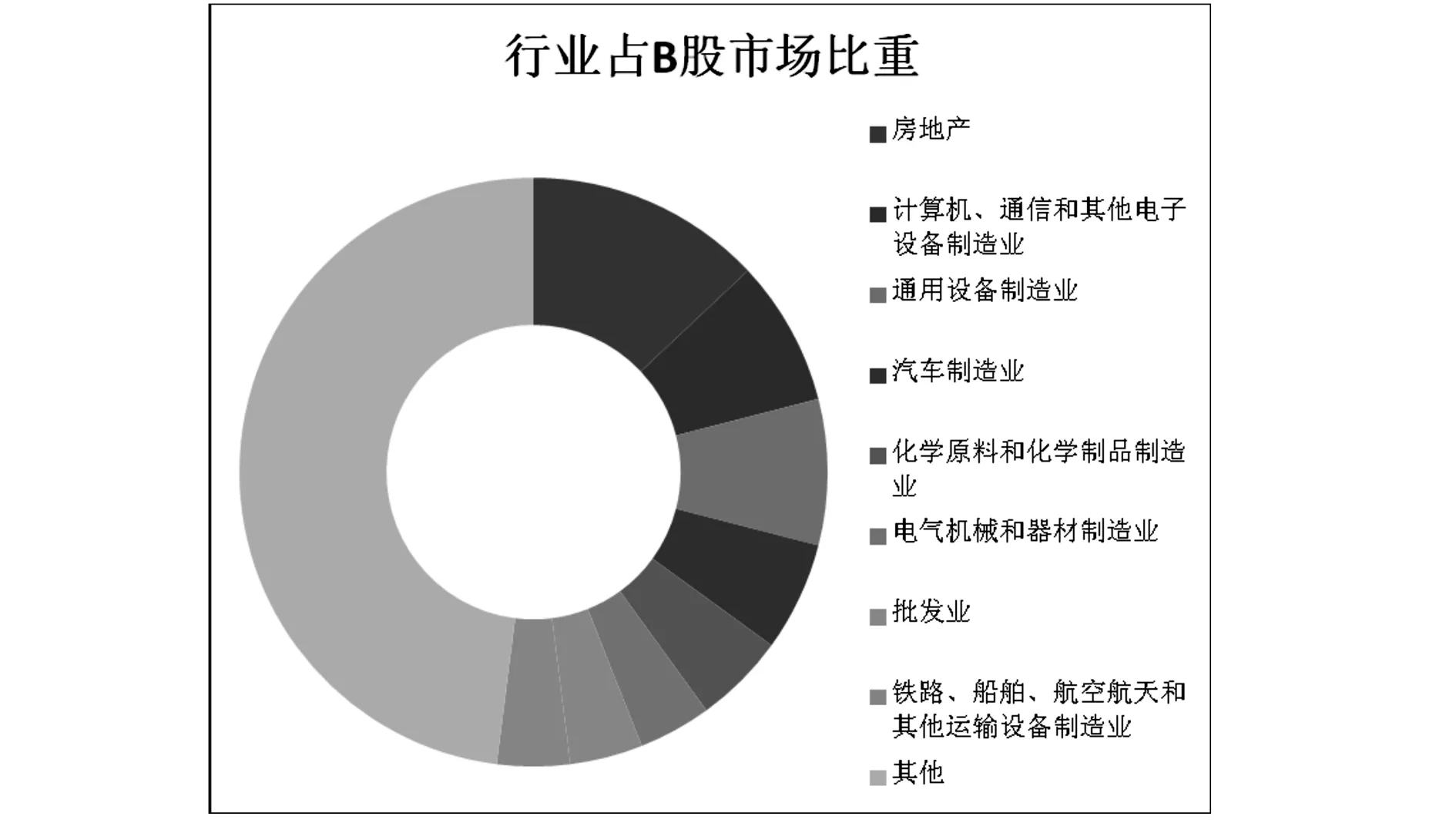

B股市场目前行业分布如下:

行 业数量占行业比重房地产131300%计算机、通信和其他电子设备制造业8800%通用设备制造业8800%汽车制造业6600%化学原料和化学制品制造业5500%电气机械和器材制造业4400%批发业4400%铁路、船舶、航空航天和其他运输设备制造业4400%道路运输3300%电力、热力生产和供应业3300%纺织业3300%非金属矿物制品业3300%酒、饮料和精制茶制造业3300%零售业3300%水上运输业3300%其他272700%

图例表示如下:

B股市场行业比较集中于传统行业,诸如房地产、设备制造等,反应了我国上世纪末期的工业化发展阶段性特征。

(三)股价与净资产关系分析

本节根据截止4月初已报出2016年年报的47家公司数据统计,以及4月21日为基数的60日平均股价,来分析股价与每股净资产的关系。

经国家外汇管理局网站查询,2017年04月21日银行间外汇市场人民币汇率中间价为:1港元=0.8852人民币元;1美元=6.8823人民币元。统计如下(单位:人民币元):

股票代码每股净资产60日均价股票代码每股净资产60日均价股票代码每股净资产60日均价20001140468820055014381691900922211839200016121202200553338606900924349749200022730111220061302062490092590114842000253011029200726752824900926530106920002654066320076140525790092988122422000373225002007718477199009304067272000454625912009863926439009324061041200055300699200992232531900933667526200152959152990090126554390093413361514200413450549900902606754900945333426200418946246690090726359890094734635320042939648690091177099990094873876120048878380590091459010069009522953652005123295919009151841396900953132734200521488401900918323507900957113692200541392567900920407574—————————

统计(60日均价)/(每股净资产)的比值,最大值为200613股票,数值为30.59,最小值为200761,为0.63。比值小于1的有4支股票。数据情况统计如下:

项目数值均值257最大值3059最小值063标准差434

从均值来看,B股市场的股价相对合理,股价有所支撑,市场相对理性。

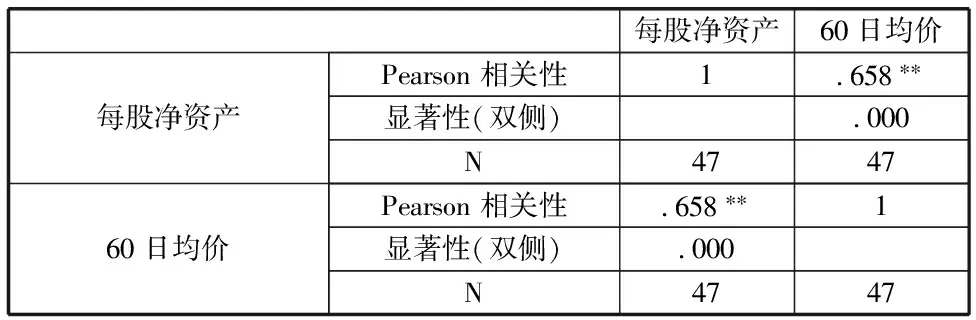

利用SPSS Statistics 20软件对B股市场股价和净资产相关性进行了分析,数据结果如下:

相关性

**. 在 .01 水平(双侧)上显著相关。

从数据来看,在0.01水平(双侧)上显著相关,相关系数为0.658,属于强相关。这也反映了股价比较真实的反映了公司净资产,与价值贴近。

(四)董事会规模

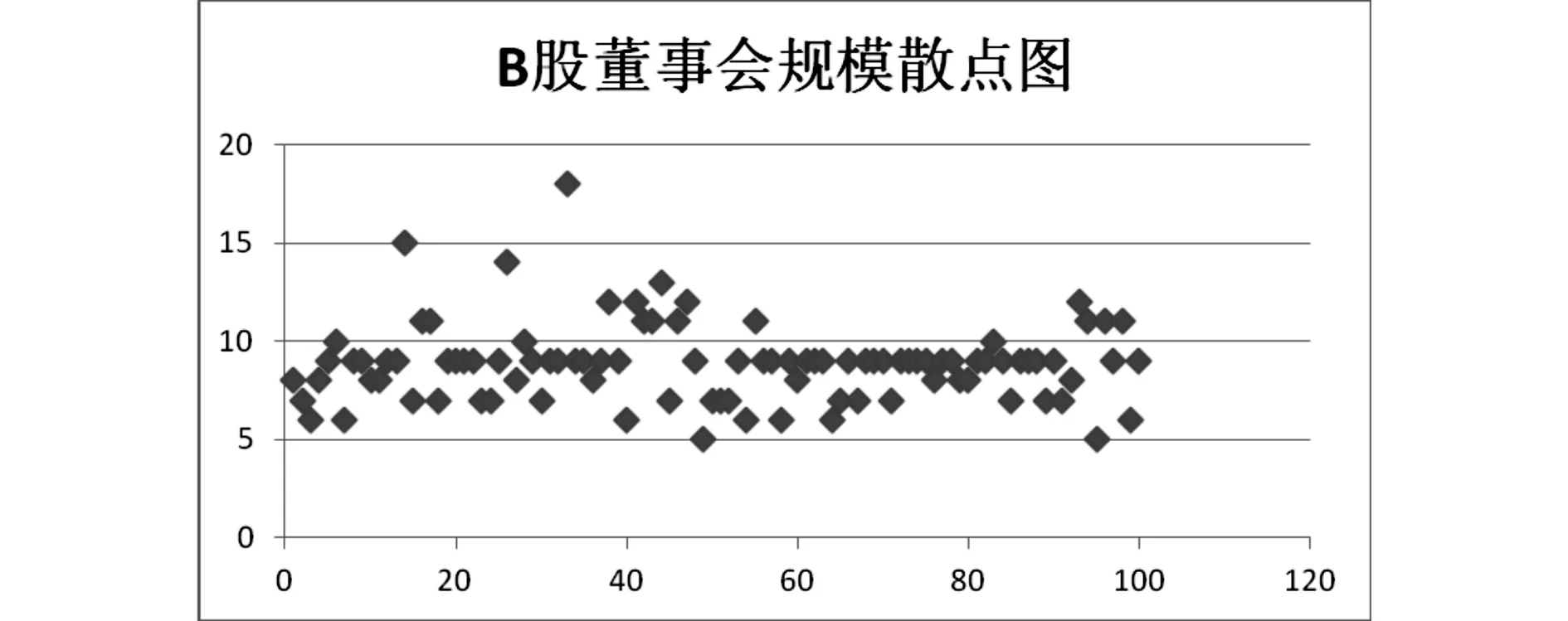

1.董事会规模整体状况

国际上对于董事会规模的研究主要有两种偏向:小的董事会可以降低决策的复杂性,提高决策效率;较大规模的董事会相比较小规模的董事会更能获取和整合外部资源。

对B股100家公司通过2016年年报,统计显示董事会的平均规模为8.85,最大值为18,最小值为5,董事会规模的差异性适中(标准差为1.98)。

图1

2.行业间对比

不同行业的B股企业董事会规模差异较明显,我们选取其中上市企业最多的五个行业。其中房地产企业13家,董事会平均规模8.62;计算机、通信和其他电子设备制造业8家,平均规模7.75;通用设备制造业8家,平均规模9.13;汽车制造业6家,平均规模9.83;化学原料和化学制品制造业5家,平均规模7.4。

(五)盈利能力研究

盈利能力主要研究净利润和净利润增长率。选取4月份已出2016年财报企业为样本,共47家。

1.净利润率

47家公司中,2016年净利润为正的有44家企业,盈利企业占比93%。

净利润率方面,47家企业数据统计如下表。净利润率的差异较大,总体均值为10.27%。

项目数值均值1027%最大值8304%最小值-1225%标准差01479

2.净利润增长率

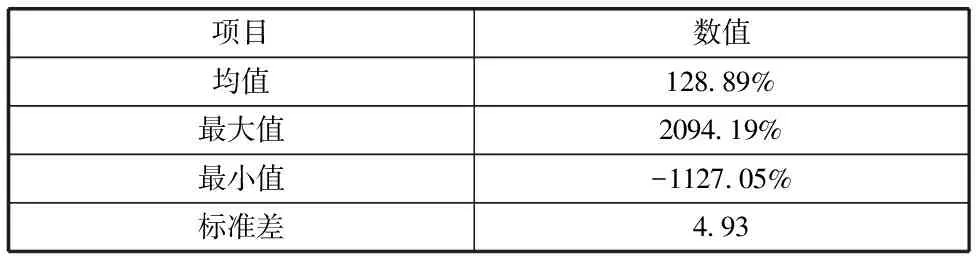

由于净利润增长率以上年净利润为基数,若上年度净利润为负,则净利润增长率将出现负值,与上年度净利润为正的企业数据不具有可比性。剔除2015年净利润为负的7家企业,分别是200016、200037、200613、200761、200771、900918、900922。剩余40家企业数据统计如下表。净利润增长率均值为128.89%,显示样本企业总体处于快速盈利期,这与总体经济2016年企稳有关。但净利润增长率波动相当大,可见各行业的增长水平并不趋同。

项目数值均值12889%最大值209419%最小值-112705%标准差493

三、总结

本文从市盈率、行业分布、股价与净资产关系、董事会规模以及盈利能力来浅谈B股现状。数据看来,B股相对于A股更贴近企业的原本价值。B股反映了境外市场对国内市场的观点,对A股具有风向标的作用,例如1996年12月16日,沪指和深成指暴跌幅度达到了9.4%以上,而B股由12月11日开始已连续5日暴跌,股指从87.11跌至最低点55.19,跌幅达36.64%;另一个A股的黑色星期一2001年7月30日,沪深两市的跌幅超过了5.7%,而B股股指从6月28日最高226.32跌至7月30日最低点176.56,跌幅达21.98%;记忆犹新的2015年A股股灾,暴跌始于6月15日,而B股的走低始于6月3日,依然早于A股近两周。近些年社会上一些认为B股没有存在必要的言论,都多少带有一些偏见,只是看到了B股IPO停滞的特殊性,而忽视了B股特殊的地位所带来的优势。

[1] Yermack,D..Remuneration,Retention,and Reputation Incentives for Outside Directors.Journal of Finance,2004,(59):56-63.

[2] John R..Building the Complementary Board:The Work of the Plc Chairman.Long Range Planning,2002,(35):493-520.

[3] Yermack,David . Higher Valuation of Companies with a Small Board of Directors,Journal of Financial Economics,1996,(40):185-212.

[4] 国家外汇管理局网站:http://www.safe.gov.cn/.

[5] 刘玉敏。公司绩效的治理因素分析与评测,南开大学博士研究生学位论文,2004.

[6] 于东智。董事会与公司治理,北京;清华大学出版社,2004.

[7] 王小娥,赵守国。上市公司董事会结构的实证研究。西北大学学报(哲社版),2002,10(2):34-39.

[8] John Pound . 治理型公司的前景,中国人民大学出版社、哈佛商学院出版社,2001,(7):83-92.

[9] 刘玉敏。我国上市公司董事会效率与公司绩效的实证研究。南开管理评论,2006年9卷,第1期第84-90页.

[10] 曾珍。中国商业银行董事会特征与绩效关系的实证研究。长沙理工大学硕士研究生学位论文,2010.