国际资本流动与利率的相关性研究

——基于国内外利率相关性的实证分析

2017-08-27侯倍倍

侯倍倍

(青岛理工大学经贸学院,山东 青岛 266520)

国际资本流动与利率的相关性研究

——基于国内外利率相关性的实证分析

侯倍倍

(青岛理工大学经贸学院,山东 青岛 266520)

近年来,中国进一步开放资本项目,不仅提升了中国的国际资本自由度,而且国际资本流动对我国国内利率波动及货币政策也产生一定影响。因此,选取误差修正模型(ECM)对国内外利率的相关性进行分析,从实证的角度检验国际资本流动对国内利率波动的影响;同时,对比我国和日本两国国内利率波动对国际资本流动的反应程度。结果显示,长期来看,国内外利率具有同向变化趋势,说明国际资本流动对我国货币政策独立性产生一定影响,但对日本的影响较小;短期内二者不存在动态变化关系。在国际资本不完全自由流动、人民币汇率尚未完全市场化的情况下,结合日本的经验和我国的国情,建议进一步深化人民币汇率和利率市场化改革,完善国际资本流动管理。

国际资本流动;货币政策独立性;误差修正模型

引言

2013年,受到西方主要经济体的政策和国际资本流向的双重影响,世界银行体系的流动性表现出持续性波动。就中国而言,自2013年6月起国际资本流入速度放缓,致使银行间同业拆借市场利率迅速上升,并且引发持续性波动,直至2015年中旬才恢复到相对稳定状态。随着中国对外开放程度的提升,汇率与利率市场化脚步的加快,国际资本流动将如何影响中国市场以及对中国市场的影响程度需要进一步探索。日本作为开放时间较早、开放程度较深的国家,国内利率、汇率市场相对成熟,通过对比国际资本流动,对两国国内利率的相关性进行实证研究,主要分析国际资本对中国货币政策的独立性,以及借鉴日本利率与汇率改革的经验,为进一步深化我国人民币汇率和利率市场化改革提出建议。

一、国际资本流动与利率的关系研究

国外学者关于国际资本流动对货币政策独立性影响的理论研究和实证分析主要有:(1)Argy和Kouri(1974)率先建立抵消系数模型,研究国际资本流动对一国货币供应量的影响;(2)Svensson,Guiseppr和Bertola(1993)采用货币目标区理论,分析了本国利率对国外利率的偏移程度,研究国外利率和国际资本流动对本国利率的影响;(3)Veyrune(2007)从基础货币与外汇储备之间的关系的角度,分析一国货币政策的独立性,提出当随机冲击等同于央行对货币供应量的影响时,货币政策是不具有独立性的。

国内学者主要是从外汇储备引发外汇占款增加的角度进行研究的。(1)曹勇(2005)通过分析美国利率与中国利率的变动关系,得出资本流动规模的扩大,会使货币政策的独立性丧失;同时,分析采取冲销政策前后的增长率,发现冲销在一定程度上可以保证货币政策的独立性。(2)王永中(2010)、范明(2012)建立了抵消和冲销系数模型,发现国际资本流动会影响我国外汇储备和占款,但央行能够通过冲销保证货币政策的独立性。

通过分析学者们对国际资本流动对货币政策影响的研究发现,虽然侧重点不同,但资本流动与货币供应量之间的关系是学者们研究的重要内容;关于国际资本流动是否会对国内利率产生影响的分析较少,也很少有人会采用对比研究的方法。

二、国际资本流动与利率的相关性分析

根据非套补的利率平价理论,当一国国内外的利率存在差额时,资本会自动由利率低的国家流向利率高的国家,最终实现利率相等;当然,研究国际资本的流动与一国国内外利率的相关关系时是基于一价定律的前提进行分析的。

2013年6月,美国停止实施量化宽松政策,国际资本流入大幅下降。此时中国银行间隔夜拆借利率高达6.79%,显著高于2013年的其他月份;同时,美国联邦基金实际利率呈现下降趋势,而东京银行间隔夜同业拆借利率接近于0,说明日本同业拆借市场处于危险状态。

通过分析国际资本流动和银行间市场利率的数据,发现国际资本流动确实会对一国国内的市场利率产生影响,但国外利率变化对国内利率的影响程度还需进一步分析。

图1 2013年银行间隔夜拆借利率情况

对比中、美、日三国同业拆借利率大小可以看出,东京银行间隔夜同业拆借利率一直都处于较低的水平,美国联邦基金实际利率在金融危机爆发后一直处于较低水平,而中国银行间隔夜拆借利率波动幅度较大。通过直接观察数据很难发现国外利率与国内利率的关系,因此借助误差修正模型(ECM),从实证的角度检验在资本流动的条件下国内利率和国外利率在短期、长期内是否具有相关关系。

图2 中美日同业拆借市场利率变化情况

三、实证分析

(一)模型和数据选取

对于国内外利率相关性的研究主要是以非套补的利率平价利率为基础的,该理论是以国际资本流动为前提条件,套利活动使得国际市场中不同货币计价的相似资产收益趋于一致的现象,公式为

其中,it表示本国利率,it*表示国外利率,EΔet,t+k表示预期汇率在t到t+k时间内的变化。本文使用非套补的利率平价公式构建计量模型,通过误差修正模型(ECM)主要分析外国利率和汇率变动对中国国内利率的影响,从而检验我国利率政策的独立性,同时对比研究日本国内利率对外国利率和汇率变动的反应,借鉴日本利率、汇率自由化的先进经验,进一步开放中国的利率与汇率市场。

假设预期汇率是无偏估计的,去除预期影响后的计量回归模型为

其中,α表示风险溢价;β表示国外利率对本国利率的影响,国外利率(it*)选取美联储的基准利率,数据来源于美联储官方网站;γ表示汇率变动对本国利率的影响EΔet,t+k表示时间t到t+k的时间段内的汇率的变动率,选取实际有效汇率变动率,数据来源于国际清算银行官方数据;εt代表随机误差。中国的国内利率选取中国人民银行公布的全国银行间同业拆借市场利率,数据来源于中国人民银行官方网站。日本的国内利率选取日本银行公布的银行间隔夜同业拆借利率,数据来源于日本银行官方网站。数据选取2005年7月至2015年的月度数据,主要考虑到2005年7月人民币实施汇改政策使得人民币汇率弹性增强。

(二)变量平稳性检验

为了避免在模型回归中出现伪回归问题,先对数据进行ADF单位根检验方法进行变量的平稳性检验,发现所有变量的一阶差分序列在1%显著水平下为平稳序列。

(三)变量协整检验

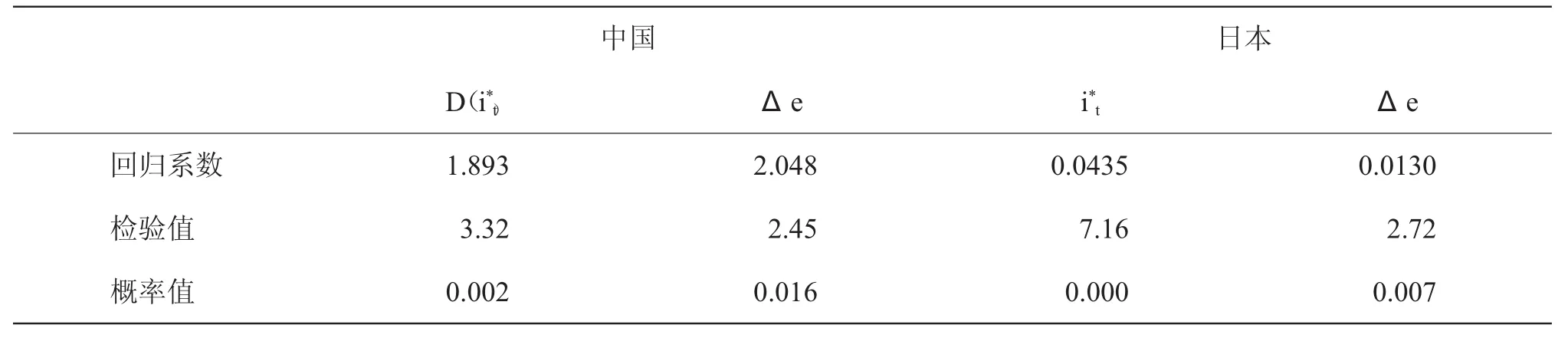

表1

对变量的一阶差分序列进行协整检验,检验结果显示在 5%显著水平下,变量存在协整关系。

表2

取标准化写着向量得到协整关系方程为:

协整方程表明,不论是中国还是日本,国内利率与国际利率和本国货币实际有效汇率变动率具有长期关系:国内利率与国外利率和本国货币汇率变化均呈正向变动关系,即国外利率上升将导致本国利率上升,本国货币汇率升值将引起国内利率的上升。只是两国国内利率归于外国利率和本国汇率变动率的反应程度不同。

(四)建立误差修正模型

选取变量一阶差分和滞后一期的误差修正项建立误差修正模型,考察变量动态变化关系,回归方程为:

中国:

日本:

由回归方程可知,回归结果不能通过检验和检验,故回归方程无效,说明一国国内利率、国外利率和该国汇率之间不存在短期动态关系。

(五)实证结论

就中国而言,长期来看,我国货币政策是受到国际资本流动影响的;从短期角度看,我国国内利率、国外利率和人民币汇率变动之间不存在动态变化的关系,说明我国货币政策是独立的,这与央行通过公开市场业务操作等冲销政策保障了货币政策独立性的实际经济状况符合。就日本而言,从短期来看,日本国内利率、国外利率和日元汇率变动率之间不存在动态变化关系;长期来看,日本国内利率、国外利率和日元实际有效汇率变动率之间存在相同的变化趋势,但日本国内利率对于国际资本流动反应不如中国强烈,国际资本流动对日本国内利率的变动影响较小,说明日本国内货币政策的独立性较高。

四、政策建议

结合日本在实行利率和汇率市场化中出现的问题和先进经验,为使我国利率和汇率市场健康发展,在深化人民币利率和汇率市场化改革过程中,提出以下适合我国国情的建议。

(一)加快人民币汇率市场化的进程

现阶段我国实行的浮动汇率政策十分有效,随着中国资本项目的开放程度进一步加深,要求人民币汇率的弹性进一步增强,逐步实现人民币汇率市场化,促进人民币与外币衍生品市场发展,丰富产品市场和交易主体,完善外汇衍生品管理,有效维持人民币汇率的双向波动,促进人民币汇率市场价格的形成,保证汇率与利率之间的良性影响。

(二)完善国际资本流动管理

随着我国进一步开放国际资本项目、人民币汇率市场化进程的推动,我国对于国际资本流动管理应由原先的数量型管理转变为价格型管理。采取向短期资本流入隐性征税的管理方式来调节国际资本流入的期限,对流动性强的资本收取较高的存款准备金,对流动性弱的资本收取较低或者不收取存款准备金,最终达到优化国际资本的期限结构、提高国内金融稳定性的目的。

(三)深化国内利率市场化改革

使用市场基准利率(如以上海市银行间同业拆借利率),将基准利率和市场化的金融产品利率、金融机构的存贷款利率挂钩,动态化调节金融产品的定价和存贷款利率。另外,利用货币政策工具对基准利率实行间接调控。建立以基准利率为基础的金融体系利率定价的动态系统,保证以金融体系利率来调节投资消费利率的传导机制实现。

[1]王永中.中国资本管制与外汇冲销的有效性——基于抵消系数和冲销系数模型[J].金融评论,2010,(1):49-65,124.

[2]王爱俭,王 怡,武鑫.国际资本流动对当前我国货币政策效果的影响——基于外汇占款传导路径的分析[J].现代财经(天津财经大学学报),2013,(2):9-17.

[3]冯彩.我国短期国际资本流动的影响因素——基于1994—2007年的实证研究[J].财经科学,2008,(6):32-39.

[4]傅钧文.国际资本流动的新特征及其影响[J].世界经济研究,2012,(12):24-29,84.

[5]苏多永.短期国际资本流动研究[D].上海:华东师范大学,2010.

[6]田苗.国际资本流动对中国经济影响的实证分析[D].大连:东北财经大学,2010.

[7]曹勇.国际资本流动对中国货币政策影响的实证研究[J].安徽商贸职业技术学院学报:社会科学版,2005,(3):24-28,44.

[责任编辑 张宇霞]

F831.6

A

1673-291X(2017)20-0097-03

2017-04-20

侯倍倍(1993-),女,硕士研究生,从事应用经济学研究。