不同货币政策工具选择与有效性分析

——以价格型和数量型为例

2017-08-17崔建军,王利辉

崔 建 军, 王 利 辉

(西安交通大学 经济与金融学院, 陕西 西安 710061)

不同货币政策工具选择与有效性分析

——以价格型和数量型为例

崔 建 军, 王 利 辉

(西安交通大学 经济与金融学院, 陕西 西安 710061)

通过对有关货币政策工具孰优孰劣的争论及现代发展历程回顾总结,构建新凯恩斯主义动态随机一般均衡模型,并结合现有研究成果与中国1995年至2014年季度数据对参数校准修正。研究发现:面对1单位标准差货币政策冲击时,产出与通货膨胀对价格型工具的动态响应程度高于数量型工具,但响应时滞小于后者;分别面对1单位标准差技术、消费和投资冲击时,价格型工具调控下产出与通货膨胀整体能在较短时期内做出调整并趋于稳态水平;相对而言,价格型工具进行宏观调控造成的社会福利损失低于数量型工具。从保持宏观经济稳定运行和社会福利角度出发,价格型货币政策工具有效性优于数量型货币政策工具。中央银行应坚持价格型工具为主,数量型工具为辅,适度扩大价格型工具的调控频率与空间。

价格型工具;数量型工具;动态随机一般均衡模型

一、引 言

货币政策是政府进行宏观调控的重要手段,其成功与否的关键很大程度上取决于调控工具的选择。进入2013年,我国经济告别两位数高增长模式,下行压力不断增大,宏观经济中“区域、产业、收入”三重结构失衡并存,经济结构调整与增速下调已成中国经济的“新常态”,原有货币政策调控带来的产能过剩、资产泡沫和地方债务等问题逐渐暴露。面对经济结构转型与保增长的双重要求,央行一方面频繁下调存贷款基准利率与存款准备金率,不断释放流动性;另一方面,降低公开市场操作力度,引导金融机构适度扩大信贷总量。经济周期潮起潮落,货币理论乃至整个宏观经济理论关注的核心内容之一就是,在复杂的经济环境下,何种货币政策工具能有效地减缓经济波动;面对非货币政策冲击时,其对宏观经济变量的调控绩效又当如何;对社会福利有何影响。本文旨在应用新的研究思路与方法对以上问题进行较为深入地探讨分析。

最早将货币政策调控工具量化的是凯恩斯,他认为:“有效储蓄之数量乃定于投资数量,而在充分就业限度以内,鼓励投资者乃是低利率,故我们最好参照资本之边际效率表,把利率降到一点,可以达到充分就业”[1]。由此可见,凯恩斯对以利率为代表的价格型货币政策工具持肯定态度。20世纪70年代货币学派代表人物弗里德曼提出了与凯恩斯截然不同的观点,他指出某一货币总量是目前可得的、最好的货币政策的直接指示器或评判标准,因此,弗里德曼认为,货币政策调控工具不应是利率,而是货币供给量[2]。虽然 “Poole规则”的提出为货币政策调控工具的选择提供了基本的分析框架,但至今学术界对不同货币政策工具孰优孰劣及其效应的争论仍在继续。Atkeson认为,数量型工具虽易操作,但难以做到收放自如,容易造成“急刹车”等消极影响;价格型工具虽能对微观经济主体拥有直观的宣示效果和观测力,但需要市场化的经济环境和理性经济主体,才能观察博弈效果[3]。Walsh提出在短期当经济波动因素主要来源于总支出时,采用货币供应量调控工具能将产出拉回到稳定水平;当货币乘数或货币需求具有较高易变性时,应采用利率工具[4]。Sims借助于五国VAR模型发现了“价格之谜”,即采用数量型工具为主的紧缩性货币政策短期会使产出与货币存量下降,同时加剧了通货膨胀,挤占了社会福利空间[5]。Canzoneri和Dellas认为,当央行利用数量型货币政策工具抑制经济过热时,在降低通货膨胀的同时也导致了实际利率水平的提高,并通过货币成本传导机制,加重政府债务的利息负担,引起税收增加[6]。

国内学术界也围绕货币政策调控工具展开了广泛讨论。一种观点赞成价格型货币政策工具能够较好的刻画各种利率走势,且对实体经济的影响不断增强。黄金老指出,货币数量控制工具未来须让位于价格型工具[7]。谢平和罗雄的结果表明,利率规范值与实际值的偏离恰好等于政策操作滞后于经济形势发展的时间差[8]。刘斌检验了最优简单货币政策规则在不确定环境下的稳健性,该规则考虑了货币政策的利率工具却没有涉及数量型工具,这与夏斌、廖强建议“货币供应量已不宜作为我国货币政策中介目标”的观点相吻合[9-10]。另一种观点认为,中国货币流通速度趋于稳定,货币供应量的增加会导致产出增加和物价上涨,而利率型工具对产出与物价的影响并不显著,货币型工具与产出之间的高度相关性表明央行调节货币供应量的政策效应较强[11]。盛松成和吴培新认为信贷规模与广义货币供给量实际上是货币政策的中介目标,该调控模式在1998年前后没有发生实质性改变[12]。还有些学者对以上两种观点提出质疑,如秦宛顺等人从中央银行福利损失的角度出发,认为“以短期利率和以货币供给量作为货币政策的中介目标并无差异”[13]。

综上所述,学术界围绕货币政策工具的选择与有效性展开了积极探索,然而现有文献研究普遍存在以下不足:忽略了对预期、通货膨胀以及内外部扰动因素;多数研究是在封闭经济环境前提下展开,尽管近期研究趋势已将此条件逐渐放开,但置于开放条件下的该问题研究仍存在较大的探索空间;分析框架多止步于局部均衡而非一般均衡,处理方法具有随意性,未考虑微观经济主体最优决策对实体经济及对货币政策工具选择的影响,故进行政策模拟与分析时得到的结果往往不太可靠。为克服上述局限,本文尝试从以下三方面进行理论拓展并将其应用于我国现实研究。首先,在基准模型构建与推演中,加入预期因素;其次,为展现通货膨胀惯性和产出持续性,尤其更好地解释货币政策冲击对宏观经济的影响,本文采用工资价格黏性替代传统价格黏性,同时将技术冲击与外生消费习惯等特征引入模型,使其更贴近现实;再次,采用新凯恩斯主义动态随机一般均衡模型(DSGE模型)来研究不同货币政策工具选择及其调控绩效。原因在于:DSGE模型利用动态优化方法对各经济主体在不确定环境下的行为决策进行细致地分析描述。同时还能对经济主体的行为决策、行为方程中参数所依赖的结构参数、经济冲击的设定与识别进行详细描述,因此能较好地避免Lucas批判和政策上的动态不一致性等问题。

二、假设前提与理论建模

1.假设前提

本文构建了由居民、中间产品厂商、最终产品厂商、政府和中央银行五类经济主体组成的新凯恩斯主义DSGE模型,提出以下四点假设。假设1:存在许多同质性的居民单位n,这些居民单位构成了测度为1的连续统n∈(0,1),每个居民单位皆提供差异化的劳动,且不同劳务间具有不完全替代性。假设2:存在许多中间产品厂商m,这些厂商构成了测度为1的连续统,m∈(0,1),每个厂商生产有差别的同种产品,厂商面临需求约束,且中间产品厂商在剔除劳动力成本与资本成本后,能将超额利润转移支付给居民。假设3:最终产品市场属于完全竞争市场。假设4:调整工资Wt或价格Pt的居民和企业,采取对未来理性预期的前瞻性定价策略;无法调整工资Wt或价格Pt的居民和企业,采取盯住上一期平均通胀水平的后顾式定价策略。这是因为,目前价格双轨制依然发挥作用,即市场经济具有不完全性;同时由于受到认知局限、谈判时滞和信息不对称等因素影响,参考以往信息进行经济决策具有合理性。

2.经济主体行为

(1)居民。在预算约束条件下,居民i对消费Ct、劳动力供给Lt以及资产选择进行决策,以实现自身效用的最大化。其中,消费能带来正效用,劳动会产生负效用。其行为决策由以下公式表示:

(3)最终产品厂商。生产最终产品厂商将中间产品加工成最终产品,并出售给其他经济主体,其生产函数和追求成本最小化行为决策由以下方程描述:

(4)政府。从社会福利角度分析,在考虑其他经济主体的行为决策下,政府通过调整税收与转移支付等手段使社会福利函数达到最大化,令政府部门跨期预算约束如下所示:

其中,Mt表示货币供给量,Bt表示政府债券余额,Pt表示社会价格水平,Gt代表非转移支付的政府支出,Tt包括对所有居民单位及厂商的转移支付,此种安排能使所有中间产品厂商在稳态下的产量相同,rBt表示债券的名义利率,M′代表Mt的稳态值,ϑε1是随机误差项。

(6)市场出清条件。根据假设1,中间产品市场属于垄断竞争市场,从生产法的角度考虑,中间产品的总产出并不等于总需求,还应包含垄断利润,因此总需求ADt应该等于中间产品总产出与垄断利润τt之和,对等式两边进行加总,即可得最终产品市场、劳动力市场、资本市场与货币市场出清条件分别为:

三、参数校准与估计

采用中国1995年第1季度至2014年第4季度共80期数据来对模型动态参数进行估计,数据来源于1995年至2014年《中国统计年鉴》和CEIC中国经济数据库。观测参数包括历年实际GDP、实际消费Ct、投资It、资本存量Kt、劳动就业量Lt、广义货币供给量M2、政府公共开支Gt、银行一年期存款利率和通货膨胀率πt。

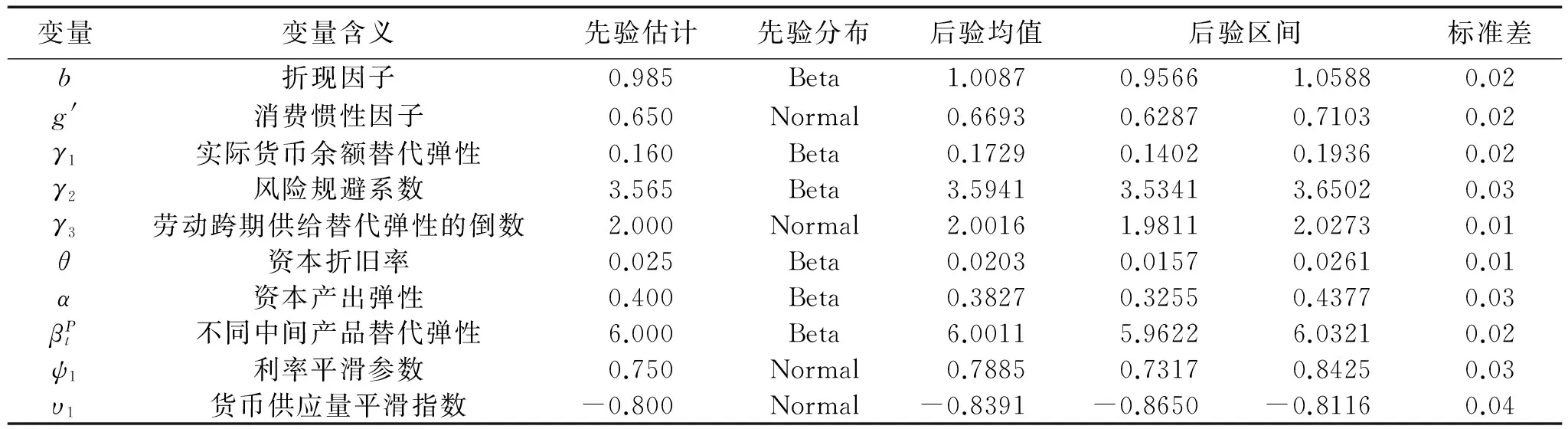

为解决上述参数估计的主观性与研究过程中参数的非可变性问题,本文进一步采用Bayes原理对参数进行事后检验与修正,从而使参数估计更加有效。首先,假设模型中的参数ζ是随机变量,其先验概率密度函数为f(ζ),根据Bayes原理,参数ζ事后概率密度函数f(ζ︱Yt)对数形式为:lnf(ζ︱Yt)=lnB(ζ︱Yt)+lnf(ζ)-lnf(Yt) ;其次,运用马尔科夫链-蒙特卡洛方法对参数进行模拟,并基于MetropolicHasting方法在每条马尔科夫链上采用递推算法进行1000次随机抽样,并剔除抽样前50%的抽样值。参数估计的多变量收敛与单变量检验结果显示见表1,随着模拟次数的增加,估计结果呈现稳健性特征,测量参数皆通过收敛性检验。

表1 结构参数Bayes估计的先验与后验估计

四、实证研究

基于上述参数估计对DSGE模型进行脉冲响应模拟仿真,考察当经济系统面临外生冲击时,何种货币政策工具能实现中央银行对宏观经济的有效调控,并从货币当局社会福利损失函数角度出发,对价格型与数量型货币政策工具的有效性进行比较研究。

1.适用性分析

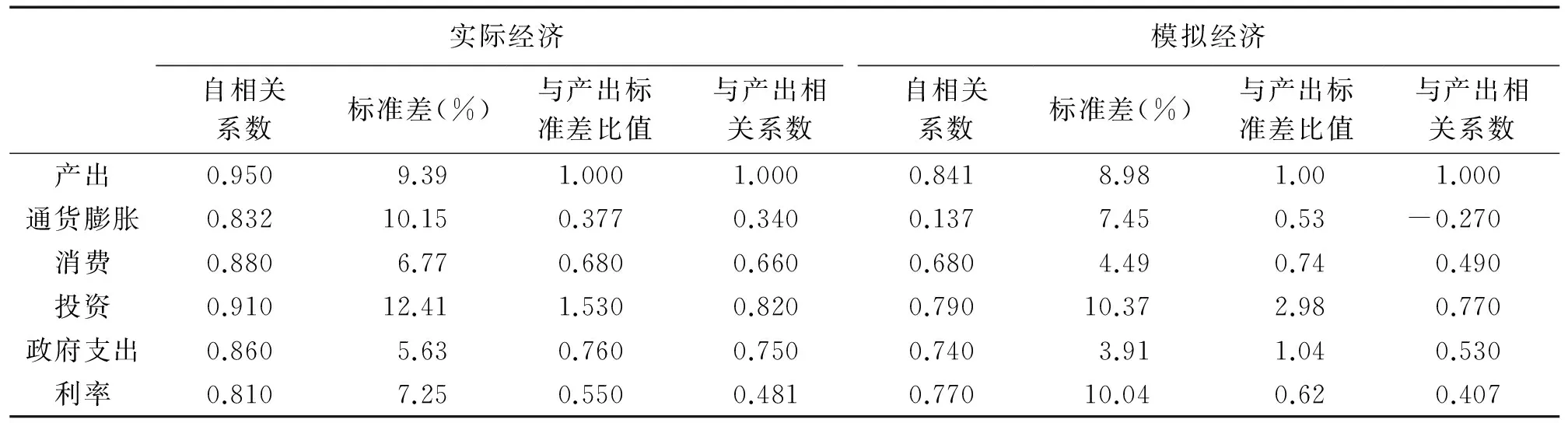

为检验模型的适用性,利用Bayes估计得到的参数值模拟当经济系统受到1单位标准差冲击时,实体经济的产出、通货膨胀、消费、投资、政府支出、价格型货币政策工具调控下的利率及数量型货币政策工具调控下的货币供给量与模拟经济特征相对比。分别用各变量自相关系数来衡量其波动持续性,用各变量标准差与产出标准差之比衡量其波动性大小,用各变量与产出相关系数反映顺周期性特征及其强弱。

价格型货币政策工具调控下的实际经济与模拟经济与数量型货币政策工具调控下实际经济与模拟经济对比结果分别如表2和表3所示。

表2 价格型工具调控下实际经济与模拟经济对比

注:实际经济数据根据1995年~2014年各变量季度数据计算,模拟经济数据源自本文模型模拟结果。

表3 数量型工具调控下实际经济与模拟经济对比

注:实际经济数据根据1995年~2014年各变量季度数据计算,模拟经济数据源自本文模型模拟结果。

根据价格型货币政策工具调控下实际经济和模拟经济对比结果可以发现:模拟经济预测的6变量均有较高的自相关性,这与实际经济特征基本一致;模拟经济变量预测的波动性顺序依次为投资、政府支出、消费、利率和通货膨胀,与实际经济变量波动性排序一致;模拟经济变量预测中除通货膨胀以外,消费、投资、政府支出、利率与产出的相关系数均大于零,即这4个变量与产出协同运动,和实际经济一样,呈顺周期性特征。根据数量型货币政策工具调控下实际经济与模拟经济对比结果发现:模拟经济预测变量波动性顺序依次为投资、政府支出、货币供应量、消费和通货膨胀,而实际经济中波动顺序依次为投资、政府支出、货币供应量、通货膨胀和消费,除通货膨胀和消费外,其余变量顺序相同;模拟经济变量预测中通货膨胀、消费、投资、政府支出、货币供应量与实体经济一样呈现顺周期性特征。由表2、表3得知,价格型与数量型DSGE模型整体预测结果与实际经济比较接近,即两种货币政策反应函数能够较为准确地反映我国实际经济波动和货币政策的调整变化。

2.不同冲击下的响应分析

减轻经济波动、防止通货膨胀、实现稳定增长是中央银行进行货币政策调控的重要目标,因此,本文以产出与通货膨胀的脉冲响应趋势为标准,从货币政策冲击和技术、消费、投资非货币政策冲击两方面,对价格型与数量型货币政策工具调控的有效性进行比较。

(1)货币政策冲击

恰当的货币政策工具应通过自身松紧变换来最大程度地熨平经济周期,减缓经济波动,其调整时间由传导时滞与持续时间两部分组成:传导时滞包括内部时滞与外部时滞,由于内部时滞带有较强的主观性,因此将研究重点放在与货币政策传导机制密切相关的外部时滞更为合适;持续时间是指从货币政策工具作用于宏观经济变量的影响起始至消失的时间距离,响应时间过长,无疑会降低货币政策的调控效率。尤其当宏观经济形势出现逆转时,如果仍执行原货币政策,极有可能导致实施效果与其初衷相背离,故有效的货币政策工具应在短期内达到宏观调控预期。

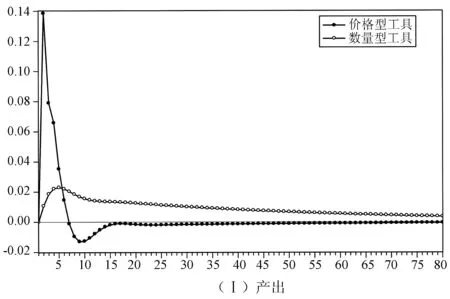

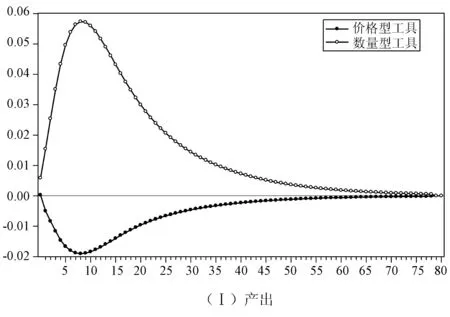

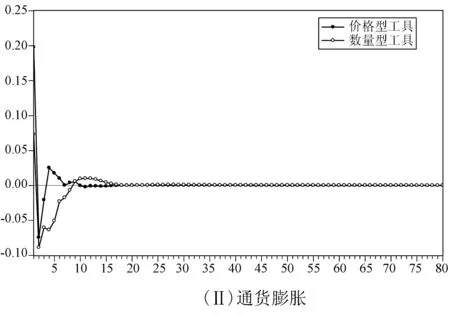

图1 货币政策冲击的脉冲响应

图1(Ⅰ)显示,在1个标准差正向价格型工具冲击下,产出响应先急剧跃升,第3期达到13.8%的峰值后开始骤然下降,第10期达到最小值-1.6%,然后上升,到第16季度响应消失。而在1个标准差正向数量型工具冲击下,产出响应先上升,至第5期达到最高点2.2%后开始缓慢下降,一直延续到样本期结束才逐渐归零。这是因为,货币供给量增加初期会促进产出水平上升,中后期上升幅度减缓,从整体观察,数量型货币政策冲击能在较长时间作用于宏观经济。根据弗里德曼的永久收入消费理论,存款利率上升,意味着提高居民现期收入水平,增加了未来消费的机会成本,促使将原本用于投资的货币转为消费;同时增加企业融资成本,压缩企业利润空间。依据“乘数-加速数”原理,投资减少通过乘数效应致使产出水平下降,产出水平下降反过来又通过加速效应引起投资更大幅度的下滑。提高货币供给量虽然初期能促使产出上升,但中后期动力明显不足,其对产出贡献有限。图1(Ⅱ)显示,面对价格型工具冲击,通货膨胀即期便做出调整,达到1.1%的峰值后开始下滑,于第10季度降至-0.36%的最小值后略有上升,之后其影响逐渐消失。这意味着,利率上升短期会减少货币流量,增加居民即期消费与企业投资扩大生产规模的成本,经济主体因而减少消费与投资,从而对总需求产生负向冲击。如果产出水平不变,需求减少必然导致供过于求,物价水平下降。与价格型工具不同,当货币供给量增加1%时,通货膨胀的响应从-1%的最小值急剧跃升,至第9期达到最大值1%的最大值后缓慢回落,直至样本期结束,数量型货币政策冲击对通货膨胀仍保持0.25%以上的影响。根据货币数量论的思想,当货币供给M增加时,如果货币流通速度V不变且收入y处于其潜在水平之上,则通货膨胀π的产生主要是货币供给增加的结果。随着价格上升,居民与企业会产生通货膨胀预期,人们不愿让自己的储蓄与现行收入贬值,而会在价格上升前把它花掉,从而产生过度消费购买,储蓄与投资因此减少,经济增长率下降,这也与图1(Ⅰ)产出对数量型货币政策工具的响应趋势一致。

以上说明,产出与通货膨胀对价格型工具的动态响应程度高于数量型工具,但响应时滞短于数量型工具,因此如果宏观经济没有出现急扭转,则中央银行运用价格型工具进行宏观调控要比数量型工具更有效。

(2)非货币政策冲击

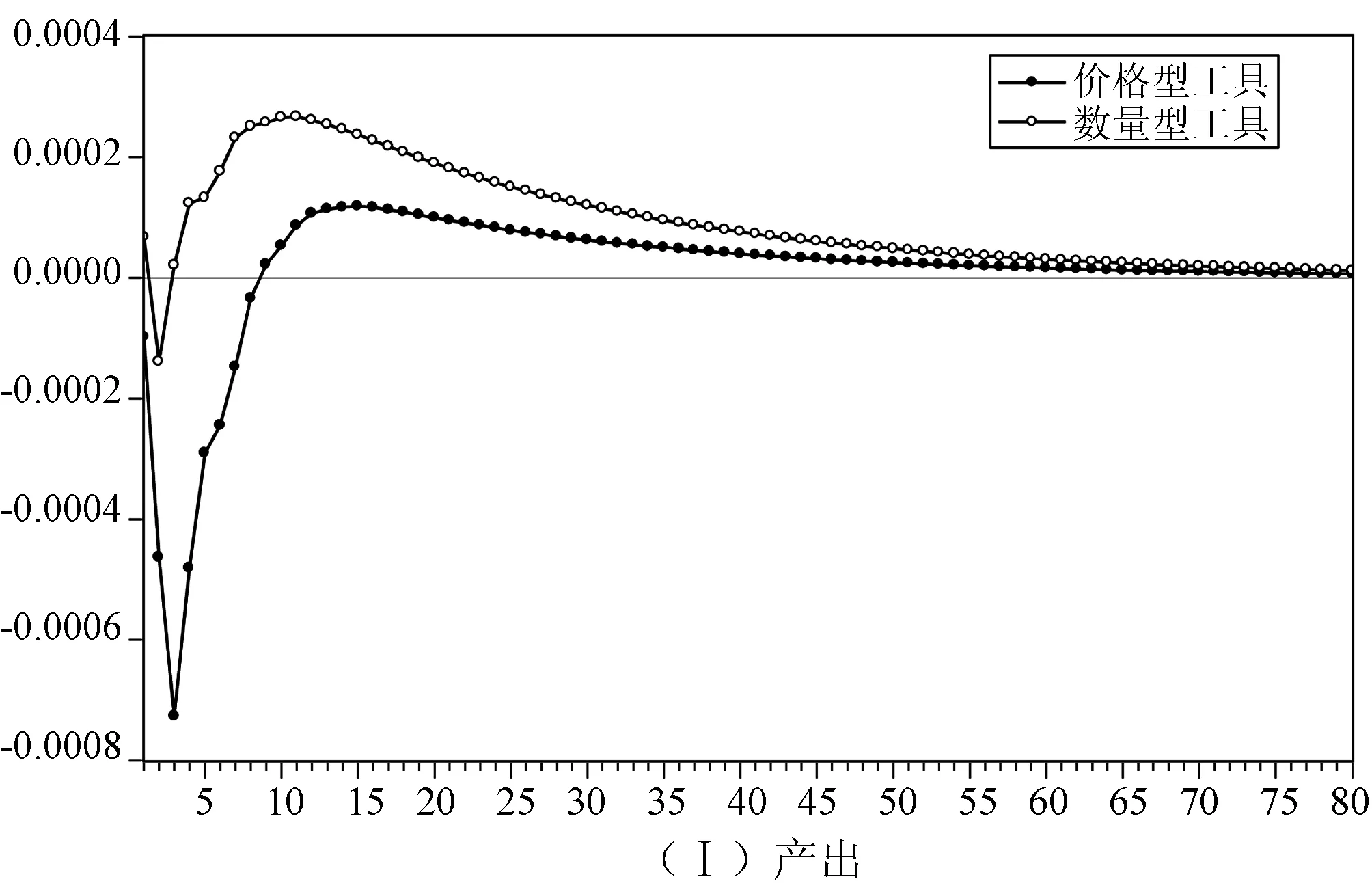

图2为1个标准差正向技术冲击下产出与通货膨胀从0~80期的脉冲响应。由图2(Ⅰ)可以发现,面对价格型与数量型货币政策工具调控,虽然产出对技术冲击的响应趋势总体一致,均向下跳跃,分别于第1和第2期达到最小值-0.016%和-0.077%后快速回升,并于第10和第12期分别达到最大值0.028%、0.01%,随后逐渐下行,长期影响为正,但相对价格型工具而言,在数量型工具调控下,产出波动幅度较大。图2(Ⅱ)显示,数量型货币政策工具调控下,第1至12期通货膨胀对技术冲击的响应从最小值-2%上升至峰值6.8%,随后下降,到第50期响应消失。价格型货币政策工具调控下,通货膨胀从第0至2期出现短暂下滑,然后攀升,第10期达到正向响应峰值1.7%,而后回调,至第30期响应消失。

图2 两种货币政策工具调控下技术冲击的脉冲响应

图3为1个标准差正向消费冲击下产出与通货膨胀从0~80期的脉冲响应。在数量型货币政策工具调控下,消费需求冲击使得产出与通货膨胀在样本期内均呈正响应,分别在冲击后第12期和第10期达到最大值5.88%和6.03%,随后下降,至第70期产出响应消失,而通货膨胀响应则一直延续到样本期结束,这表明正向消费冲击在较短时期内会扩大产出,提高通货膨胀。价格型货币政策工具调控下消费冲击对产出呈负响应,在第10期达到最小值-2%,此后逐渐回升,至第55期响应结束;通货膨胀即期便做出响应,随后由-0.97%的最小值短暂上升,第5期由负响应转为正响应,并于第10期达到最大值0.89%。这表明利率上升,居民现期收入水平提高,未来消费成本减少,直接增加了居民的财富拥有量,经济主体为防止财富贬值会偏向减少即期消费,从而导致储蓄增加,投资减少,这是价格型工具对消费的需求面效应。而企业边际成本由员工工资、资本租金与外部融资利息三部分组成,消费冲击伴随商品和资本市场购买产品与资本的竞争加剧,物价上涨,实际货币量因价格上涨而减少,进而用于投机目的的货币量减少,企业外部融资成本上升,对劳动和资本的需求萎缩,其扩大生产积极性逐渐丧失。虽然通货膨胀上升会鼓励企业增加存货和更新设备,但前提是企业须通过外部融资筹措到必需的资金,一旦金融机构惜贷或者在适当时机拒绝为企业扩大信贷,企业就要减少信贷,生产萎缩,这是价格型工具对产出的供给面效应。当供给面效应强于需求面效应时,就可以观察到产出下滑(第0至10期),当供给面效应弱于需求面效应时,产出逐渐上升(第10至55期)。

图3 两种货币政策工具调控下消费冲击的脉冲响应

图4为1个标准差正向投资冲击下产出与通货膨胀从0至80期的脉冲响应。从图形观察可知:价格型货币政策工具调控下,产出与通货膨胀第一轮调整表现为即期便做出响应,分别达到27.7%和20%的峰值后迅速下滑,第二轮调整表现为第5期和第1期达到-8.2%和-7.5%的最小值后逐渐上升,第三轮调整表现为第12期和第5期达到2.05%和3.3%后趋于稳态水平。货币性工具调控下,通货膨胀于即期达到7.3%的峰值迅速下滑,第2期至-8.9%最小值后开始震荡攀升,第11期达到1%后逐渐趋于平稳;产出响应较通货膨胀而言具有时滞性,于第2期至最小值-9.6%,然后上升,至第5期达到3.7%开始下滑,最后趋于稳态水平。

图4 两种货币政策工具调控下投资冲击的脉冲响应

对比图2(Ⅰ)与(Ⅱ)、图3(Ⅰ)与(Ⅱ)、图4(Ⅰ)与(Ⅱ)发现,分别面对1个标准差正向技术、消费、投资非货币政策冲击时,价格型工具调控下产出与通货膨胀整体能在较短时期内做出调整并趋于稳态水平,而数量型工具动态响应时滞较长。因此,从保持宏观经济稳定角度出发,价格型货币政策工具优于数量性货币政策工具。

3.货币政策工具的社会福利损失函数测度

为进一步考察价格型与数量型货币政策工具是否对社会福利损失产生显著影响,本文利用货币当局社会福利损失函数进行分析,其公式表达式如下所示:

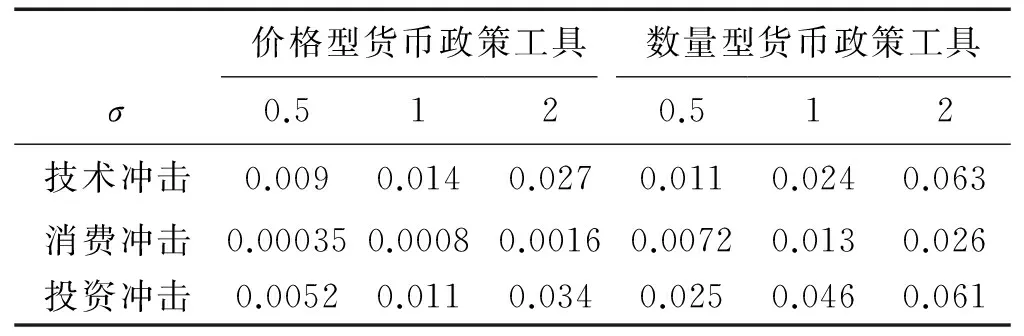

其中,L代表社会福利损失,ω代表折现因子,ω∈[0,1],σ表示中央银行对产出的权重系数,n代表时间范围,本文设定n的最大值为80。将σ划分为(0,1)、1与(1,∞)三个区间,分别选取σ等于数值0.5、1与2进行分析,结果如表4所示。

表4 价格型与数量型货币政策工具社会福利损失对比

五、结 论

通过对有关货币政策工具孰优孰劣的争论及现代发展历程进行回顾总结,在此基础上引入预期、工资价格黏性、技术冲击和外生消费习惯等因素,构建了由居民、中间产品厂商、最终产品厂商、政府和中央银行五部门组成的新凯恩斯主义动态随机一般均衡(DSGE)模型,并结合现有研究成果与我国1995年第1季度至2014年第4季度共80期数据对模型参数进行校准修正,然后以脉冲响应函数为基础,从货币政策冲击,技术、消费与投资非货币政策冲击以及货币当局的社会福利损失函数三方面对价格型与数量型货币政策工具有效性进行比较分析。研究表明:面对1单位标准差正向货币政策冲击时,产出与通货膨胀对价格型工具的动态响应程度高于数量型工具,但响应时滞小于后者,如果宏观经济没有出现急扭转,则中央银行运用价格型工具进行宏观调控比数量型工具更有效;当分别面对1单位标准差技术、消费和投资冲击时,价格型工具调控下产出与通货膨胀整体能在较短时期内做出调整并趋于稳态水平;通过对货币当局社会福利损失函数进行测度后发现,相对而言,价格型工具进行宏观调控造成的社会福利损失低于数量型工具,从保持宏观经济稳定运行和社会福利角度出发,价格型货币政策工具有效性优于数量性货币政策工具。因此,在货币政策操作中,中央银行应坚持以价格型工具为主,数量型工具为辅,适度扩大价格型工具的调控频率与空间。

[1] 约翰·梅纳德·凯恩斯. 就业、利息和货币通论[M]. 高鸿业,译. 北京:商务印书馆,1983:140.

[2] 米尔顿·弗里德曼. 弗里德曼文萃[M]. 高榕,范恒山,译. 北京:北京经济学院出版社,1991:500-514.

[3] ATKESON A,CHARI V,KEHOE P. On the Optimal Choice of a Monetary Policy Instrument[R]. NBER Working Paper,2007.

[4] WALSH C E. Monetary Theory and Policy[M]. Cambridge:Massachusetts Institute of Technology Press. 2010:200-214.

[5] SIMS C A. Interpreting the macroeconomic time series facts:the effects of monetary policy[J]. European Economic Review,1992,(3):975-1011.

[6] CANZONERI M,DELLAS H. Real interest rates and Central bank operating procedures[J]. Journal of Monetary Economics,1998,(42):471-494.

[7] 黄金老. 提高利率是一种柔性化的市场化调控手段[J]. 金融研究,2004,(10):15-25.

[8] 谢平,罗雄. 泰勒规则及其在中国货币政策中的检验[J]. 经济研究,2002,(3):3-12.

[9] 刘斌. 稳健的最优简单货币政策规则在我国的应用[J]. 金融研究,2006,(4):12-23.

[10] 夏斌,廖强. 货币供应量已不宜作为当前我国货币政策的中介目标[J]. 经济研究,2001,(8):33-43.

[11] 宋玉华,李泽祥. 麦克勒姆规则有效性在中国的检验[J]. 金融研究,2007,(5):49-61.

[12] 盛松成,吴培新. 中国货币政策的二元传导机制——“两中介目标,两调控对象”模式研究[J]. 经济研究,2008,(10):37-51.

[13] 秦宛顺,靳云汇,卜永祥. 从货币政策规则看货币政策中介目标选择[J]. 数量经济技术经济研究,2002,(6):14-16.

[14] GILCHRIST S,MASASHI S. Expectations, Asset Prices,and Monetary Policy:the Role of Learning[R]. NBER Working Paper, 2006.

[15] 杜清源,龚六堂. 带“金融加速器”的RBC模型[J]. 金融研究,2005,(4):16-30.

[16] 王彬. 财政政策、货币政策调控与宏观经济稳定——基于新凯恩斯主义垄断竞争模型的分析[J]. 数量经济技术经济研究,2010,(11):3-18.

[17] 吴化斌,许志伟,胡永刚,等. 消息冲击下的财政政策及其宏观影响[J]. 管理世界,2011,(9):26-39.

[18] 王君斌,郭新强,蔡建波. 扩张性货币政策下的产出超调、消费抑制和通货膨胀惯性[J]. 管理世界,2011,(3):7-21.

[19] CHRISTIANO L, EICHENBAUM L,EVANS C. Nominal rigidities and the dynamic effects of a shock to monetary policy[J]. Journal of Political Economy,2005,(113):1-45.

[20] 刘斌. 我国DSGE模型的开发及在货币政策分析中的应用[J]. 金融研究,2008,(10):1-21.

[21] IRELAND P N. Money’s role in the monetary business cycle[J]. Journal of Money,credit,and Banking,2004,(36):969-983.

[22] 顾六宝,肖红叶. 中国消费跨期替代弹性的两种统计估算方法[J]. 统计研究,2004,(9):8-11.

[23] 李春吉,孟晓宏. 中国经济波动——基于新凯恩斯主义垄断竞争模型的分析[J]. 经济研究,2006,(10):72-82.

[24] 王文甫. 价格粘性、流动性约束与中国财政政策的宏观效应——动态新凯恩斯主义视角[J]. 管理世界,2010,(9):11-25.

The Selection of Different Monetary Policy Tools and Their Effectiveness: A Price-based and Quantity-based Case Study

CUI Jianjun, WANG Lihui

( School of Finance and Economics, Xi’an Jiaotong University, Xi’an 710061, China )

By reviewing and summarizing the debates about the effectiveness and development of monetary policy instruments, this paper intends to construct a New Keynesian dynamic stochastic general equilibrium model and calibrate its parameters by integrating previous research with the quarterly data from 1995 to 2014 in China. The research results show that the dynamic response of the output and inflation to price-based instruments makes bigger impact than that of quantitative instruments under the unit standard deviation assumption, while the former takes less time to respond than the latter. Shaken by one unit standard deviation shock in technology, consumption and investment, the output and inflation can adapt and remain steady within a short time when adjusted with price-based instruments. Relatively speaking, loss of social welfare caused by price-based monetary policy instruments for macro-control is lower than that caused by quantitative monetary policy instruments. From the perspective of maintaining macroeconomic stability and social welfare, price-based monetary policy instruments is more effective than quantitative monetary policy instruments. China’s central bank should prioritize price-based instruments in terms of frequency and range over quantitative instruments to a moderate extent.

price-based instruments; quantitative instruments; dynamic stochastic general equilibrium model

2016-02-24;

2016-04-19

国家自然科学基金项目:“促进区域经济均衡增长的货币政策区域化调控机制研究”(71173165)

崔建军(1961-),男,陕西乾县人,教授,博士生导师,主要从事金融理论与货币政策研究;王利辉(1986-),男,河南三门峡人,西安交通大学经济与金融学院博士研究生,主要从事金融理论与货币政策研究,E-mail:wlh6389@163.com。

10.19525/j.issn1008-407x.2017.01.007

F123.16

A

1008-407X(2017)01-0043-09