跑路P2P网贷企业寿命研究:上线和跑路时间的影响

2017-08-09谢广营徐二明

谢广营,徐二明

(中国人民大学 商学院,北京 100872)

跑路P2P网贷企业寿命研究:上线和跑路时间的影响

谢广营,徐二明

(中国人民大学 商学院,北京 100872)

P2P网贷企业跑路不断,对其寿命问题进行研究具有重要意义。以2014—2016年4月跑路的633家P2P网贷企业为样本,研究上线时间和跑路时间对企业寿命的影响。研究显示:跑路P2P网贷企业寿命普遍较短,但呈增长趋势;上线时间对P2P网贷企业寿命有负向影响,早期进入企业平均寿命更长;跑路时间对企业寿命有正向影响,越晚跑路的企业寿命将越长;二者的交互作用对企业寿命具有负向影响,相比于新进入者,早期进入者享有更多行业发展带来的寿命红利。

P2P网贷;企业寿命;上线时间;跑路时间;制度创业

一、引言

P2P网贷属于互联网金融的一项重要支柱,自2013年迅速兴起以来逐渐受到了产学研各界的关注与认可,通过其普惠性质为众多用户带来了实惠,缓解了中小微企业和个人的投融资需求。据网贷之家的最新数据显示,2016年4月,P2P网贷行业投资人数298.04万人,借款人数79.84万人,月成交量1 430.91亿元,已经初具规模。然而,由于P2P网贷经由变革传统民间借贷制度和银行信贷制度产生,行业发展与管控上缺乏先例可循,一些企业经营不善,更有企业投机行为严重,骗取投资者资金跑路。至2016年4月,已有累计近1 600家P2P网贷企业出现提现困难、停业及跑路现象。而在本年度的前4个月中,出现问题的平台分别有88家、74家、98家、75家,跑路问题不容小视。2016年4月,为期一年的互联网金融专项整治活动开始启动,P2P网络借贷名列其中。国家工商总局暂停登记注册在名称、经营范围中含有金融相关字样的企业,各地亦开展对不合规P2P网贷企业的排查,限制担保公司参与P2P网贷平台业务、叫停首付贷、众筹购房等业务,着手建立行业黑名单等。在此背景下,针对跑路P2P网贷企业进行研究,对于总结经验教训,加强行业监管和重点管控,引领正在运营的P2P网贷企业朝着正确方向发展具有积极意义。

不同时间上线和跑路的P2P网贷企业寿命会有差异吗?这是一个十分重要的问题,不仅关乎企业自身的经营管理、风险评估和发展规划,在当前对互联网金融严加监管的大环境下,对有针对性地选取某一类P2P网贷企业进行重点管控亦有重要意义。本文关注P2P网贷企业从上线到跑路的存续时间,即其寿命,研究不同时间上线和跑路的P2P网贷企业寿命之间的差异,为正在运营的P2P网贷企业及政府管控提供历史借鉴。P2P网贷崛起于2013年,至今只有不到三年的时间,虽然增长较快,若从行业生命周期来看,仍处于初创期或成长期的早期阶段,行业内的竞争与野蛮增长、来自行业自身的自律与政府部门的管控以及社会各界的研究、支持与批判等均正在进行,很难根据某一时间点对这短暂的三年作出精确的行业发展阶段划分。故而,本文仅简单地以年为单位,研究不同年份上线或跑路的P2P网贷企业的寿命是否具有显著性差异,以及二者的交互作用对P2P网贷企业寿命的影响是否显著,并剖析其原因、启示,指引行业管控与发展。

二、文献综述

企业寿命通常有两种,法定寿命和自然寿命。法定寿命多发生于合营企业,主要是指合营各方在合营企业协议、合同和章程中所规定的合营期限[1]。而对于一般企业而言,则主要是指自然寿命,即企业从创立到倒闭的正常经营时间[2]。本文关注跑路P2P企业,所研究的企业寿命指企业的自然寿命,即从上线到跑路的时间。若无特殊说明,下文所提及的企业寿命均指自然寿命。

企业寿命问题的研究由来已久,属于企业生命周期理论的一项重要内容。企业生命周期理论兴起于上世纪七十年代,由哈佛大学的Greiner教授于1972年首次提出,认为企业寿命结束于各种形式的管理危机[3]。该理论目前主要有仿生进化论、阶段论、归因论和对策论等分支,从阶段论角度来看,目前较为认可的是创业期、成长期、成熟期和衰退期四阶段划分[2,4]。若需进一步对企业生命周期进行细化,Ichak在其1989年出版的著作《企业生命周期》一书中,曾将企业生命周期划分为孕育期、婴儿期、学步期、青春期、壮年期、稳定期、贵族期、官僚化早期、官僚期和死亡期十个阶段,对于理解企业生命周期的各个阶段也具有较大帮助[5]。无论是四阶段论还是十阶段论,对于单个企业而言,均需要经历创立和死亡的过程,而研究如何延长企业寿命,则显得至关重要。研究表明,影响企业寿命的因素主要有市场环境、行业因素、企业规模、产品生命周期、技术生命周期、组织管理水平、创新能力、非企业组织、社会稳定状况等[6-7]。其中,行业状况是影响企业寿命的重要因素之一,企业所在产业的吸引力及其发展阶段均会对企业寿命产生影响[8-9]。与处于成熟期或衰退期才进入行业的企业相比,在行业成长期即进入的企业则拥有更好的发展前景和预期寿命;而于初创期进入的企业在面临新进入缺陷的同时,亦更有可能成为行业领导者,其寿命呈现两极分化趋势[10]。另一方面,不同行业发展阶段企业面临的风险和不确定性不同,因而出现管理危机和破产倒闭的可能性也不同,这种差异会在一定程度上对企业寿命产生影响[4,7]。

P2P网贷经由制度创业而产生,与一般创业企业相比存在着合法性劣势和创业初期的制度约束匮乏、投机主义频发等特点[11-12]。自2013年下半年崛起至今仍不足三年时间,但跑路现象时有发生,对于大部分跑路P2P网贷企业而言,其寿命多在半年左右,明显低于我国中小企业3~5年的平均寿命,更远低于世界500强企业40~50年的平均寿命[2]。P2P网贷行业中存在着明显的羊群行为[13-14],以互联网技术为基础和支撑的P2P网贷企业,一方面处于信息不对称问题的占优一方,很容易通过虚构借款人信息和提供较高利率等方式非法集聚大量资金[15-16],另一方面又处于制度创业初期,各方面的管控制度和自律体系尚未完全形成[17],加之新行业和初创企业固有的风险和生存能力脆弱性,较短的企业寿命不难理解。重点在于,如何根据跑路P2P网贷企业的经验数据,分析不同行业发展阶段上线的跑路P2P网贷企业寿命,以及不同发展阶段跑路的P2P网贷企业寿命,为目前尚正常运营的P2P网贷企业提供历史借鉴与政府管控建议。

三、方法与数据

(一)研究设计

本文以跑路P2P网贷企业为研究对象,研究在行业的不同发展阶段上线和跑路的P2P网贷企业寿命问题。研究企业寿命的方法通常有两种,一种是选择一批企业,观察其从创立直至死亡的过程,称之为动态分析;另一种是选择一个时间横截面,分析某一段时间死亡的所有企业数据,称之为静态分析[18]。本研究采用的是后一种分析方法。对于行业发展阶段的划分,由于P2P网贷兴起的时间不久,若按照传统的初创、成长、成熟、衰亡四阶段划分,恐怕最多只能将其归为初创和成长阶段,或者全部划分为初创阶段,不能展现出创业行业在创业初期的具体过程和每一细微阶段的影响,故而,本文以年为单位,先按照年份将P2P网贷企业的上线时间和跑路时间划分为不同小组,比较各组均值情况;再通过分层多元回归模型,分别分析其各自对企业寿命的影响及二者间的交互效应。

数据来源方面,本研究拟从网贷之家官方网站进行数据采集,数据更新时间至2016年5月3日,包括了2016年前4个月的跑路P2P网贷企业数据。网贷之家是P2P网贷领域较为权威的第三方数据信息网站,上线于2011年,其公布的数据涵盖信息量多且具备一定公信力。数据内容包括跑路P2P网贷企业名称、注册资本、上线时间、跑路时间、企业寿命等信息。其中,企业寿命采用跑路时间减去上线时间计算得出。由于2016年的跑路企业数据至今仅公布了前4个月的数据,而从以往数据来看,2015年跑路企业的平均寿命在4个月左右,为使研究结果更为客观、公允,在2016年数据运用方面,本研究仅使用上线于2016年以前但却在本年度内跑路的企业数据,而过滤掉于本年度内新上线又跑路的企业。

(二)样本基本情况

本研究过程中实际选取了633家跑路P2P网贷企业,并对其上线时间、跑路时间与企业寿命进行了分析。这些跑路企业上线于2013—2015年,而跑路于2014—2016年,有的上线当月即跑路,有的则坚持了三年之久;有的注册资本仅有500元,有的注册资本则高达十亿元。从平均情况来看,我国跑路P2P网贷企业的平均寿命为7.55月,注册资本为3 351.53万元。

四、实证研究

(一)分组统计结果

为研究上线时间、跑路时间对跑路P2P网贷企业寿命的影响,本文在按年份对上线时间、跑路时间进行分组的基础上,采用SPSS 19.0软件对各组基本情况进行了统计,如表1所示:

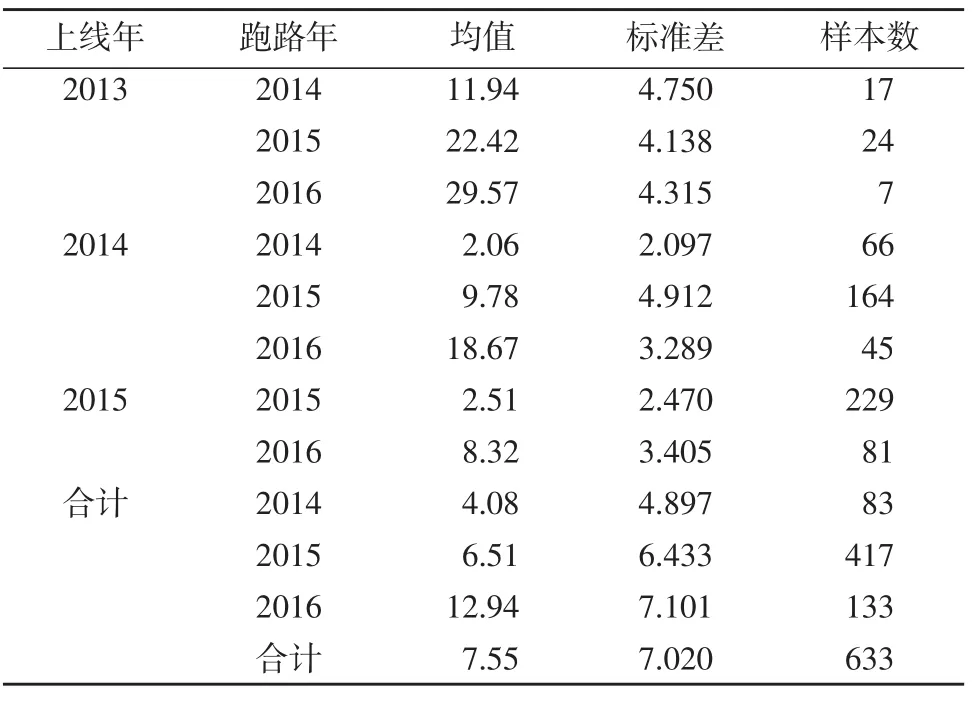

表1 各分组跑路P2P网贷企业基本情况

从上线时间来看,2013年上线的跑路P2P网贷企业显然具有最长的寿命,平均为19.75月;而2015年上线的跑路P2P网贷企业的寿命则相对较短,只有4.03月;2014年上线的跑路P2P网贷企业寿命居于中间,为9.38月。如果简单地比较均值,不难看出,上线时间越早的跑路P2P网贷企业,其寿命越长。然而,这种差异在统计学上是否显著,尚需进一步分析。

从跑路时间来看,2014年跑路的P2P网贷企业平均寿命为4.08月;至2015年,跑路P2P网贷企业平均寿命增至6.51月;至2016年,跑路P2P网贷企业平均寿命再次提高为12.94月。均值数据表明,随着行业的发展,跑路P2P网贷企业的寿命正在迅速增加。而这也意味着P2P网贷企业的生命力在逐渐增强,行业正在向着好的方向健康发展。

(二)分层回归模型

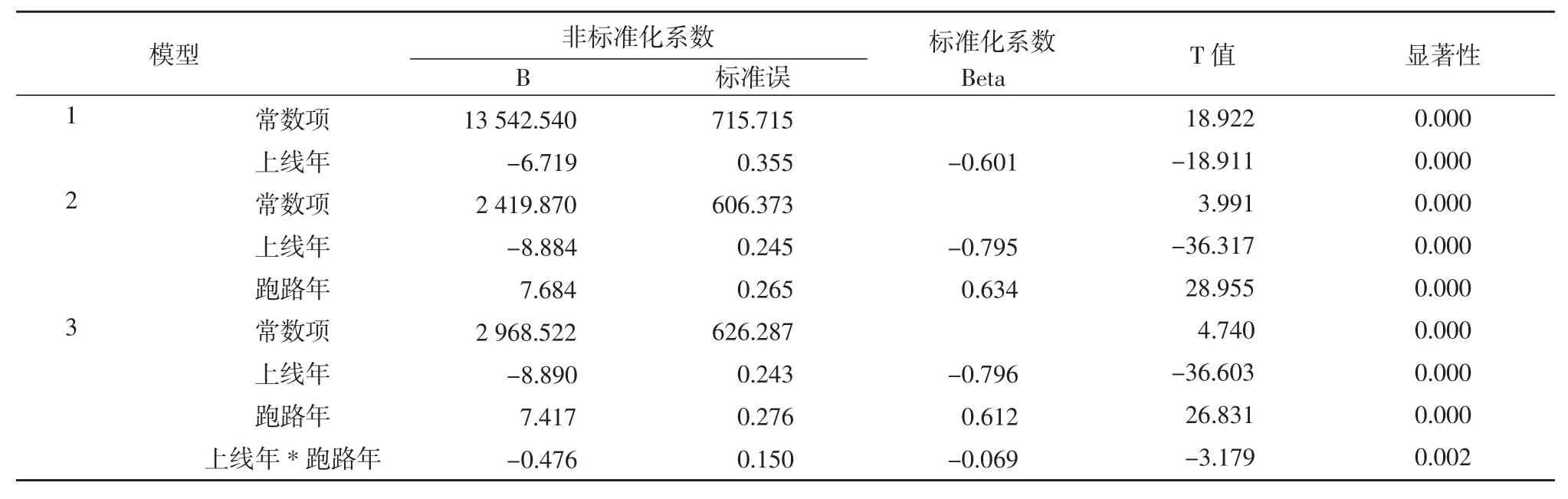

表1的分组统计结果初步揭示了P2P网贷企业寿命随上线时间和跑路时间的变化趋势,为对这种趋势进行进一步检验,本研究采用分层回归模型进行分析,并分别测量上线年和跑路年对P2P企业寿命的主效应及交互效应情况。模型拟合基本情况如表2所示,企业寿命的分层回归结果如表3所示,其中模型1为上线年对企业寿命的回归,模型2为上线年、跑路年对企业寿命的回归,模型3为上线年、跑路年、上线年和跑路年的交互对企业寿命的回归。

表2的数据表明R2变化显著,各回归模型拟合情况良好。由表3可见,上线年和跑路年对P2P网贷企业寿命的主效应影响显著,且二者之间的交互效应亦对企业寿命产生显著影响。结合表1的统计结果,本研究可以得出以下结论:上线年对P2P网贷企业寿命具有负向影响,即上线时间越晚,P2P网贷企业寿命越短;跑路年对P2P网贷企业寿命具有正向影响,跑路P2P网贷企业的寿命随时间变化呈增长趋势;上线年和跑路年的交互效应对P2P网贷企业寿命有负向影响,对于P2P网贷企业而言,其上线时间越早,生命力越顽强,且这种生命力随着时间推进会进一步增强。

(三)结果讨论

企业经营的目的主要有两个,生存和成长。这也就意味着,对于企业而言,不仅要强调利润最大化目标,更需要一个全面的战略规划,以延长企业寿命。新创企业存在着新进入者劣势,面临来自自身内部、市场以及利益相关者等方面的多重风险与不确定性,生存问题至关重要[10]。制度创业以变革传统制度或建立新制度为特征,制度环境的不确定性既提供了机会,又带来了风险[19]。P2P网贷行业形成伊始,正处于初创期和成长早期,法律法规存在空白,政府管控和行业自律尚不健全,投机牟利者涌入市场,制度环境的不稳定使得企业生存面临诸多危机,造成了P2P网贷企业的普遍短寿问题。

上线年对P2P网贷企业寿命具有负向影响,可以从企业资历、合法性与市场环境的角度进行解释,也可能受行业形成初期的投机主义进入增多影响。上线越早的P2P网贷企业,尤其是2013年上线的P2P网贷企业,创立于互联网金融元年,相比后期上线的P2P网贷企业,资历较老,受到的关注也更多,且在前期缺乏竞争的市场环境中已积累了部分资本和经验。随着整个行业逐渐被社会各界所认可,其合法性提高,生命力也随之增强,生存和发展更为容易[20]。而后上线的P2P网贷企业则不然,它们组建于互联网金融遍地开花之时,市场跟随者大量涌入,缺乏资历与合法性,且行业竞争加剧,来自外部和自身的监管也日益严格,若无强大的资本支持或良好的市场补缺位置,很难在行业发展中谋求一席之地。另一方面,金融行业固有的趋利和投机属性,很容易招致一些投机者甚至是非法集资和诈骗企业,在从投资者手中融得一定资金后迅速跑路。这类企业的增多也会拉低所有P2P网贷企业的平均寿命,在行业初创的几年里尤为严重,必须严加管控。

表2 各回归模型拟合基本情况

表3 企业寿命的分层回归结果

随着行业的发展,每年中跑路P2P企业的平均寿命也有所增加,这在一定程度上表明了P2P网贷行业正朝着规范化方向发展。跑路年对P2P网贷企业寿命正向影响显著,原因可能主要源于行业发展以及政府和行业协会等各方管控的影响,以及P2P网贷企业组织合法性的不断增强。随着行业的发展,原有的制度不规范情况逐渐得到改善,政府和行业协会等各方对行业的管控能力增强,促进了企业的合法经营和规范化发展,从而延长了企业寿命。P2P网贷逐渐在市场上推广并获得认可,其组织合法性增强,用户显著增加,市场呈增长趋势,亦促进了各P2P网贷企业的发展,改善了其生存处境。

交互效应显著是指A对C的影响会受到B的不同水平的影响,而且反过来,B对C的影响也会受到A的不同水平的影响。统计结果显示,上线年和跑路年不仅独自作用于P2P网贷企业寿命,二者之间的交互作用对P2P网贷企业寿命也具有显著影响。对于P2P网贷企业来讲,上线年早表明其在行业中的资历、地位、经验、合法性等方面均较强,而跑路年晚则意味着其在行业发展的较后时期才退出市场,这一时期企业外部环境更为稳定,也更适合生存。交互效应负向显著告诉我们,跑路年晚可以促进上线年早企业所具有的寿命优势,即上线年早的P2P网贷企业相对高寿,且存活时间越久,越不容易倒闭跑路;同时,跑路年晚的P2P网贷企业的寿命优势在上线年早的情况下体现更为突出,即P2P网贷企业的寿命正在逐渐增加,年龄越大的企业增加的越多。

五、结论与启示

作为普惠金融的一个重要方面,P2P网络借贷在服务大众和中小微企业方面效果显著。行业自制度创业产生,2013年至今已经历近三个年头,初具规模和合法性。然而,野蛮生长现象仍在持续进行,相应法律法规和政策管控正处于研究和制定过程中,2016年作为互联网金融专项整治年,必将在促进行业规范化发展方面起到积极作用。P2P跑路是近年来社会和舆论所关注的热点话题之一,不仅损害投资人利益、影响公众对P2P网贷的认知合法性,投资人集体上访、打砸企业办公场所亦不利于社会稳定,加强对P2P企业的管控和跑路风险预警十分必要。本文以跑路P2P网贷企业为研究对象,借鉴以往经验数据,以史为鉴,研究上线时间和跑路时间对企业寿命的影响,有以下五点发现:

1.跑路P2P网贷企业的平均寿命较短,明显低于其他行业企业。从统计的633家P2P网贷企业数据来看,平均寿命只有7.55月,远低于我国中小企业3~5年的平均寿命。这可能与制度创业行业特有的制度变革与合法性缺乏有关,抑或是受大量草根企业集体涌入与投机行为的影响。

2.P2P网贷企业的寿命正在显著增长。2014年跑路的P2P网贷企业平均寿命仅为4个月,而至2016年初,已经增长至近13个月。这表明虽然P2P网贷跑路现象仍然频发,但总体来看,行业仍然在朝着好的方向迅速发展,企业的生存环境正在改善,管控政策陆续出台背景下经营也日益规范化。

3.上线越早的P2P网贷企业寿命越长。2013年上线的跑路P2P网贷企业平均寿命高达近20个月,而2015年新上线的跑路P2P网贷企业寿命仅为4个月,二者差距可见一斑。历经时间和经验的积累,上线较早的P2P网贷企业已经具备了一定的资源和能力,并在市场与组织合法性上获得了竞争优势,从而更容易生存下去。

4.P2P网贷的寿命增长趋势,受到企业上线时间的负向调节。越早上线的P2P网贷企业,随着时间的延续和行业的发展,其寿命增长的越多。反之,对于那些上线较晚的P2P企业,其寿命随着行业发展的增长幅度则相对较小。上线较早的企业具备天然优势,如能保持发展势头,相比于后进入者的寿命优势将越来越大。

5.行业早期进入者寿命长于后进入者的幅度,随着其存活时间与日俱增。P2P网贷企业后进入者的寿命劣势,受到跑路时间的负向调节。把这一统计结果反过来看,就是指先进入者的寿命优势,受到跑路时间即企业破产倒闭时间的正向影响,企业生存一天,或者说企业一天不跑路,这种优势就增加一点。而这对于后进入者而言,显然是不利的,越后进入行业的企业,其面临的先进入者的相对寿命优势差距越大,想超越也越为困难。

本文的研究结论来自于对近三年跑路的六百余家企业的统计分析,具备较强的信度。从管理寓意上看,亦可为P2P网贷企业的自身发展以及政府管控提供一些意见与启示。对于较早进入P2P网贷行业的企业而言,随着行业的发展,其享有的行业增长红利高于后期进入者,且已经具备了一定的合法性、资源、能力与管理经验等基本竞争优势,生存根基相对稳固,继续采取稳健的战略可以保持增长与发展趋势,但也面临新进入者和现有竞争者的激烈竞争,适度地采取激进战略则有助于其获取和保持行业领先地位。相对而言,后进入市场的P2P网贷企业在生存能力的增长方面弱于早期进入者,尽管行业的迅速增长能够为其带来生存红利,但比之先进入者差距将逐渐拉大,为缩小同早期进入者的差距,占据有利的市场位置,建议采取较为激进的战略,或者寻找蓝海市场进行补缺,以谋求长期可持续发展。政府和其他相关部门作为监管机构,需要对有跑路趋向的P2P网贷企业严加管控。而本文的研究恰恰发现,P2P网贷企业的平均寿命较低,尤其是后进入市场的P2P网贷企业,平均寿命低且随着行业发展增幅较小,需要重点关注。

[1]黄铁,韩福荣,徐艳梅.中外合营企业寿命周期研究[J].管理世界,1997(5):161-167,204

[2]中国企业寿命测算方法及实证研究课题组.企业寿命测度的理论和实践[J].统计研究,2008(4):20-32

[3]GREINER L E.Evolution and revolution as organization grow[J].Harvard business review,1998,76(3):37-46

[4]王文翌,安同良.基于演化视角的行业生命周期与创新——以中国制造业上市公司为例[J].研究与发展管理,2015(6):87-96

[5]ADIZES I.Organizational passages-diagnosing and treating life cycle problems of organizations[J].Organizational dynamics,1979,8(1):3-25

[6]顾力刚,韩福荣,徐艳梅.企业年龄研究[J].外国经济与管理,2000(12):8-12.

[7]张鸿.企业寿命问题研究[J].商业研究,2005(16):122-125.

[8]徐艳梅.企业寿命的行业因素分析[J].学习与探索,2001(1):75-79

[9]逯宇铎,于娇,刘海洋.出口行为对企业生存时间的强心剂效应研究——来自1999—2008年中国企业面板数据的实证分析[J].经济理论与经济管理,2013(8):60-71.

[10]胡望斌,张玉利,牛芳.我国新企业创业导向、动态能力与企业成长关系实证研究[J].中国软科学,2009(4):107-118.

[11]徐二明,谢广营.互联网普惠金融发展趋向:一种制度性创业视角[J].中国流通经济,2015(7):61-69.

[12]朱蓉.新兴场域中的制度创业研究——以中国P2P行业为例[J].管理现代化,2015(6):46-48.

[13]HERZENSTEIN M,DHOLAKIA U M,ANDREWS R L.Strategic herding behavior in peer-to-peer loan auctions[J].Journal of interactive marketing,2011,25(1):27-36.

[14]曾江洪,杨帅.P2P借贷出借人的羊群行为及其理性检验——基于拍拍贷的实证研究[J].天津财经大学学报,2014(7):22-32.

[15]YUM H,LEE B,CHAE M.From the wisdom of crowds to my own judgment in microfinance through online peer-to-peer lending platforms[J].Electronic commerce research and applications,2012,11(5):469-483.

[16]LUO B J,ZHANG X L.A decision tree model for herd behavior and empirical evidence from the online P2P lending market[J].Information system e-business management,2013,11(1):141-160.

[17]徐二明,谢广营.传统金融到互联网金融的制度变迁:相对价格与路径依赖[J].经济与管理研究,2016,(3):38-45.

[18]王立志,韩福荣.企业寿命结构分析方法研究[J].北京工业大学学报,2003(1):125-128.

[19]DIMAGGIO P.Interest and agency in institutional theory[M]//Zucker L G.Institutional patterns and organizations:culture and environment.Cambridge,MA:Ballinger,1988:3-22.

[20]SUCHMAN M C.Managing legitimacy:strategic and institutional approaches[J].Academy of management review,1995,20(3):571-610.

责任编辑:张然

Research on the Lifespan of Runaway P2P Lending Firm s:The Effect of Online Time and Running Time

Xie Guangying,Xu Erming

(Business School,Renmin University of China,Beijing 100872,China)

It is of great significance to research the issues of P2P lending company's lifespan under the backgrounds of frequently running away.This paper focuses on the online time and running time's effect to lifespan with 633 P2P lending enterprises which have been bankrupt between the January of 2014 and April of 2016.Results show that the bankrupt P2P firms are with a short lifespan,but it shows increasing trend.Online time has negative effect on lifespan of P2P net loan company,earlier firms usually live longer.Running time has positive effect on lifespan,the later they run,the longer the lifetime.The interaction of online time and running time negatively influence lifespan,which means earlier entrants could enjoy more bonus of industrial development.

P2P lending,lifespan of business,online time,running time,institutional entrepreneurship

F832

A

1003-3890(2017)03-0059-06

2016-09-06

国家自然科学基金面上项目(71372157);国家自然科学基金重点项目(71232011)

谢广营(1987-),男,河北承德人,中国人民大学商学院博士研究生,研究方向为互联网金融、制度创业;徐二明(1949-),男,北京人,中国人民大学商学院教授,博士生导师,研究方向为战略管理、互联网金融。