可持续发展视角下我国税制结构优化

——基于HDI的测度分析

2017-08-09王庆杨移

王庆,杨移

(兰州财经大学 甘肃经济发展数量分析研究中心,甘肃 兰州 730020)

可持续发展视角下我国税制结构优化

——基于HDI的测度分析

王庆,杨移

(兰州财经大学 甘肃经济发展数量分析研究中心,甘肃 兰州 730020)

基于可持续发展视角采用Johansen-Juselius协整检验对我国人类发展指数与税制结构的关系进行实证分析,结果表明,我国人类发展指数与直接税和间接税存在长期关系,说明我国税制结构优劣与可持续发展密切相关。应通过提高直接税比重、完善直接税体系和开征新税种等措施优化我国税制结构。

HDI;可持续发展;税制结构;直接税;间接税

一、引言

2013年中央提出了建立现代财政制度的构想,经过两年多讨论,税制结构调整成为学术界较为认同的现代财政制度改革内容之一。不过,随之而来的问题是,当前包含营改增改革、个人所得税改革和房地产税改革等内容的税制结构调整的整体方向又是什么?换句话说,现代财政制度下的税制结构应以实现什么样的目标为方向来调整各个税种间的关系以及规划设计具体税种?回顾以往相关研究,对该问题是有所涉及的。如刘蓉等在总结“十二五”税制结构发展时,认为其尚不能适应长期转变经济发展方式的需要,“十三五”时期的税制改革要服务于现代财政制度构建,要与转变经济发展方式、建设创新型国家相适应[1];高培勇在论及现代财政制度时,亦认为我国当下的税收负担分配既难以提及或体现公平,又同世界第二大经济体的地位极不相称,由此而形成的经济发展水平与税收文明程度间的反差,已演化成种种矛盾冲突[2];陈少克等则进一步按性质把税制结构分为收入型、增长型和发展型,并认为发展型税制结构是税制结构改革的方向,而要实现发展型就须从税制结构整体出发考虑税制要素组合[3]。综合而言,这些论述或直接或间接把可持续发展看作是当前税制结构调整的整体方向,这既符合我国社会经济发展的实际情况,也与我国财政现代化进程相一致,但就可持续发展与税制结构关系的理论研究,却远落后于实践发展需要。本文用人类发展指数(HDI)量化我国可持续发展状况,并以此为基础来检验可持续发展与税制结构的实证关系,以期在这方面做出有益尝试,既能丰富我国可持续发展与税制结构关系的研究内容,又能强调把可持续发展看作是税制结构调整的整体方向,进而为现代财政制度的建立和社会经济实现可持续发展奠定坚实的税收基础。

二、可持续发展与税制结构关联的理论分析

就可持续发展的涵义而言,1987年的世界环境与发展大会首次进行了界定,认为可持续发展是指既能满足当代人需求、又不损害后代人满足需求能力的发展,牛文元据此把可持续发展的核心理念概括为人与自然、人与人以及区域间的协调发展[4]。若要分析可持续发展与税制结构间的关联,还需分别从商品税类、所得税类、财产税类和资源税类下的主要税种来加以说明。

(一)商品税类与可持续发展

增值税是对在我国境内销售货物、提供加工修理修配劳务、进口货物的单位和个人征收的一种税,该税的征收环节贯穿于产品的整个生命周期,在每一个交易环节中,只要涉及货物或劳务的增值,都会产生纳税义务。随着我国税制的不断完善,增值税也趋向更加合理,但若从可持续发展角度衡量,增值税在税收收入中的占比是一个突出问题。2005—2014年,我国增值税比重一直维持在25%以上,这不利于可持续发展。缘自一般情况下,增值税纳税地点均是机构所在地,这促使地方政府为获得更多增值税收入而大力发展地方企业,从而导致当地资源的过度开发与浪费,破环当地生态环境。

消费税是有选择地对某些特定消费品或行为在交易或转让环节的流转额征收的一种税。它与可持续发展的关系包含以下两方面:一方面,消费税有利于可持续发展。这主要体现在消费税对特定消费品或行为的调节作用上,如消费税对重要战略资源进行征税有利于节约资源,对有污染的应税品征税有利于保护生态环境,对节能减耗的应税品予以税收减免有利于促进技术革新。更重要的是,消费税还可根据国家产业政策和消费政策的要求,调节消费行为,间接引导投资流向,以补偿部分消费行为的负外部性。另一方面,消费税阻碍了可持续发展。这是因为消费税与增值税同为间接税,中央政府若想获得更多消费税收入,也可采用扶持相关企业的做法。不过,生产消费税应税品的企业主要是烟及烟叶、成品油、汽车轮胎、实木地板、电池和涂料等企业,这类企业的大量存在会严重破坏生态环境,如金沙在分析税收调节的逆向反弹中就发现,财政实行分灶吃饭后,云贵等地的烤烟业发展迅速,其主要诱因就是烤烟可创造巨额税收收入,但其对生态环境的破坏也是显著的[5]。

(二)所得税类与可持续发展

个人所得税是国家对本国公民、居住在本国境内的个人所得及境外个人来源于本国的所得征收的一种税。该税种有助于地方政府转变执政理念,通过提高公共品或服务质量来吸引更多的人到当地居住,以获得所需税收收入。Tiebout模型就认为地方政府能详尽了解当地居民需求,从而使地方政府能精确根据所提供的公共品或服务向居民征税[6]。当然,这要求地方政府应以建设宜居城镇为目标,注重保护资源环境,为居民迁入创造好的生态条件。若从这个角度看,个人所得税有利于可持续发展,但现实中我国个人所得税收入主要来自薪资阶层,并未真正体现税收公平,对可持续发展的重要意义也就无从谈起。

企业所得税是对我国境内的企业和其他取得收入的组织以其生产经营所得为课税对象的一种税。我国企业所得税对可持续发展既有有利的一面,也有不利的一面:首先,企业所得税的相关优惠政策有利于可持续发展。如对蔬菜、谷物、油料、豆类、水果等种植予以免税,对从事符合条件的环保节能节水项目所得实行1~3年的免税等。这些优惠政策通过正向调节强化经济行为的正外部性,可促进人口、资源、生态与环境的可持续发展。其次,企业所得税对企业的依赖不利于可持续发展。改革开放以来,我国对地方政府的政绩考核主要是GDP增长,这激发了地方政府大力发展企业的热情,在缺乏长期规划的情况下纷纷抛出优惠政策招商引资,只顾经济增长而忽视资源、生态与环境保护,削弱了社会经济可持续发展能力。

(三)财产税类和资源税类与可持续发展

财产税类是以法人和自然人所有及归其支配的财产为课税对象的一类税,主要税种有房产税、遗产税、赠与税等。理论上财产税类对可持续发展是有利的,Fischel et al.就指出财产税是“受益税”,认为房屋所有者是地方政府财政收入的主要提供者,在“用脚投票”的驱动下,地方政府必须将地方财政支出与财产税进行组合并达到最优,继而使房屋所有者的房屋价值最大化[7-9]。在这种方式下,地方政府就必须重视对房屋所有者财产的保护才能吸引更多的人,这使地方政府有意愿增强当地的可持续发展能力。至于资源税类,由于该类税基本上都属于调节税,可通过逆向调节纠正经济行为的负外部性,故对可持续发展也是有益的。

通过上述对可持续发展与税制结构的关联性分析,可发现税制结构会影响可持续发展,如税制结构中间接税比重过大,就易导致土地、水、能源等资源的过度开发,进而破坏生态环境;而直接税的欠缺,也会削弱税收的调节机制,给社会经济发展带来不稳定因素。

三、可持续发展与税制结构关联的实证分析

(一)变量选取及数据来源

为进一步客观说明我国可持续发展与税制结构间的关联性,本文选取能够量化可持续发展的人类发展指数(HDI),以及集中体现税制结构优劣的指标——直接税比重(DTAX)和间接税比重(IDTAX),作为实证分析的变量,其中HDI为被解释变量,DTAX和IDTAX为解释变量。

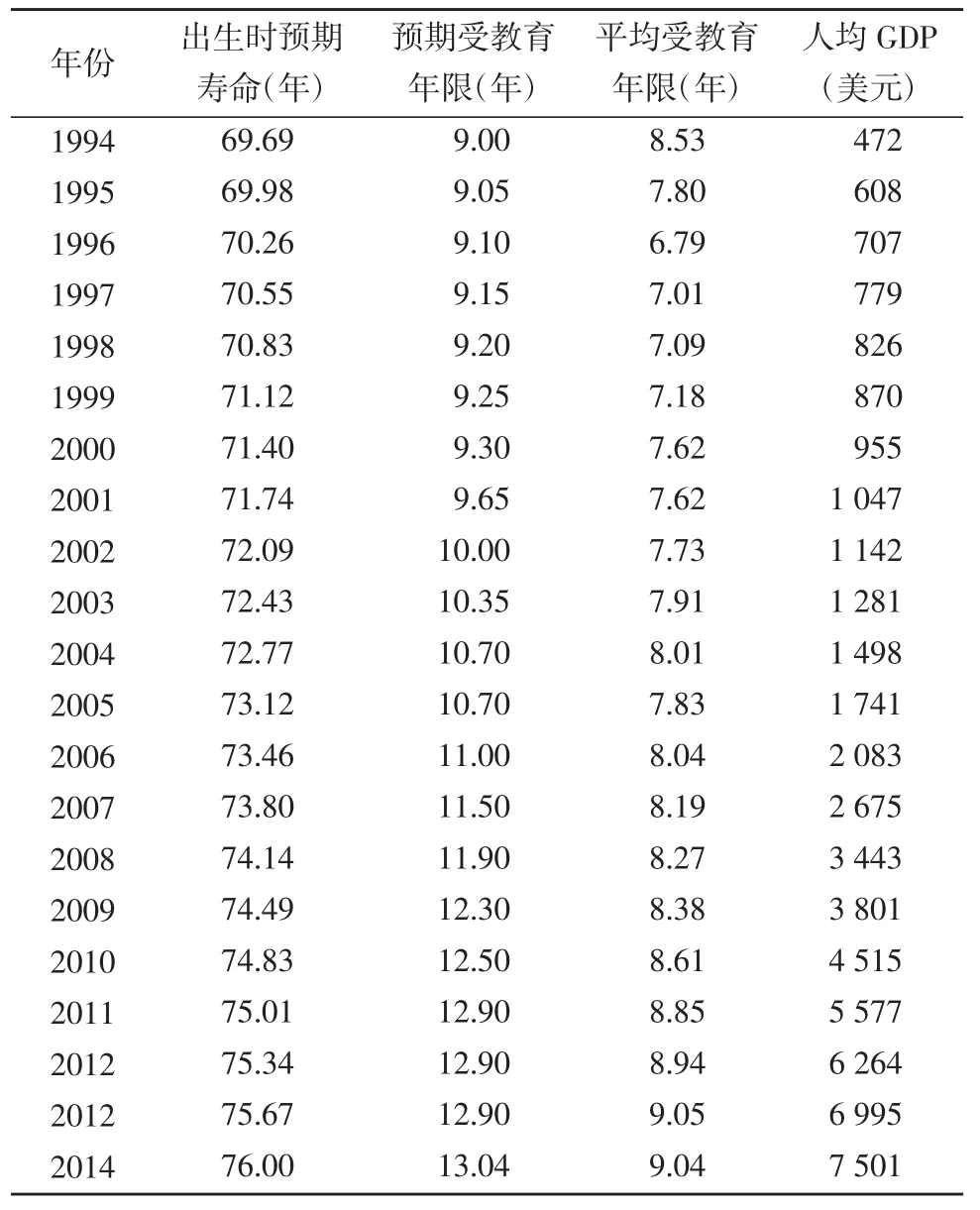

本文数据分别来自1994—2014年《中国统计年鉴》、2006—2015年《人类发展报告》和2015年世界卫生统计报告,并经整理计算得到,具体数据见表1与图1。

依据《2015年人类发展报告》,HDI为预期寿命指数、教育指数和人均GDP指数的几何平均数。因此,在计算我国HDI时,必须首先计算出我国预期寿命指数、教育指数以及人均GDP指数,而预期寿命指数可根据出生时预期寿命计算得到,教育指数可根据预期受教育年限与平均受教育年限计算得到,人均GDP指数可根据人均GDP计算得到,详见表2。

表1 1994—2014年我国人类发展指数三维度相关数据

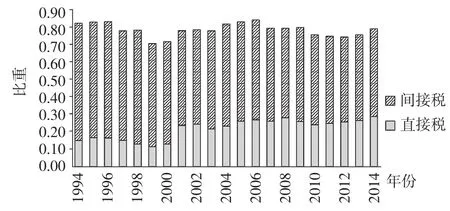

图1 1994—2014年我国直接税与间接税比重

表2 1994—2014年我国人类发展指数(HDI)

HDI能集中反映可持续发展能力,而直接税与间接税比重能集中反映税制结构的优劣,从图1可看出,1994—2014年我国间接税比重远大于直接税比重。

(二)方法选取及分析

鉴于选取的变量数据均为时间序列,故先采用ADF方法对各时间序列进行单位根检验,考察各时间序列平稳性。其次,在单位根检验各序列同阶单整的基础上,采用Johansen-Juselius方法(以下简称JJ检验)进行多变量时间序列协整检验。

由表3可知,在5%的检验水平下,通过ADF方法对HDI、DTAX和IDTAX三个时间序列进行水平序列单位根检验发现,三个时间序列均为非平稳序列。且各序列一阶差分后平稳,说明各序列一阶单整,可通过JJ检验进行协整检验。而在进行JJ检验时需要确定最优滞后阶数,通常按照VAR模型中的最优滞后阶数减去1来确定。经过VAR模型最优滞后阶数标准检验得到VAR模型最优滞后阶数为2,则JJ协整检验的最优滞后阶数为1。

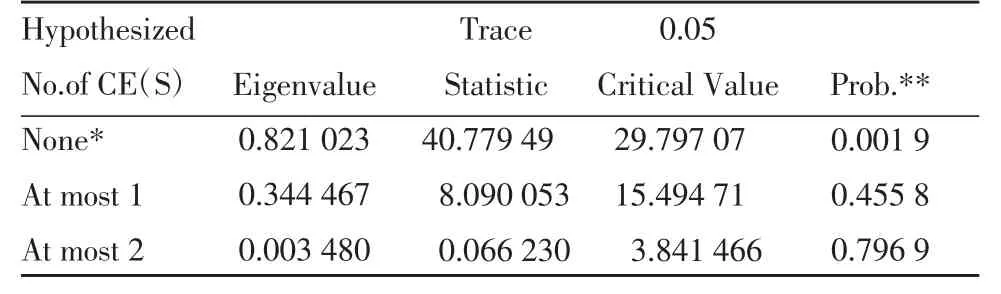

由表4、表5的迹检验与最大特征值检验结果可知,我国HDI、DTAX和IDTAX存在唯一协整关系,协整关系式为:

表3 各序列水平序列与一阶差分序列单位根检验结果

表4 迹检验结果

表5 最大特征值检验结果

(三)检验结论

通过协整检验可知,我国人类发展指数、间接税与直接税之间存在长期关系,这说明我国税制结构优劣与可持续发展密切相关。具体来讲,直接税比重的提高有利于增强可持续发展能力,其比重平均增加1%,人类发展指数平均增加约0.016%;而间接税比重的提高会起到相反作用,其比重平均增加1%,人类发展指数平均减少0.002 6%。

四、基于可持续发展的我国税制结构优化对策

基于理论分析与实证结果,笔者以为,我国应把可持续发展作为未来税制结构调整的整体方向,从以下几方面对税制结构进行优化,为现代财政制度的建立和社会经济实现可持续发展奠定坚实的税收基础。

(一)提高直接税比重

樊丽明等对比2000—2013年发展中国家税制结构的变化发现,存在商品税收入明显降低、所得税收入稳步上升、资源环境类税收比重上升的趋势[10]。这对我国税制结构的调整是一启发,毕竟我国当前的税制结构仍是以间接税为主体,它的存在虽有历史客观性和合理性,但总体不利于可持续发展。至于提高直接税比重的可行性,安体富就指出目前我国已具备提高直接税比重的条件,应对税制结构进行优化,将主要征税对象从商品或劳务转向所得,发挥税制结构对可持续发展的积极作用[11]。

(二)完善基于个体支付能力的直接税

直接税主要是依据个体支付能力来征收的,但只有综合考量个体收入、消费和财产能力,才能准确判断个体所处状况和由此产生的公共需求与纳税义务。而从我国现实情况来看,主要针对个体收入征收的个人所得税集中在个体劳动性收入上,却忽略了个体资本性收入。主要针对个体消费征收的消费税征税范围过窄,特别是对奢侈品或高档品的征收不足。主要针对个体财产征收的财产税类严重缺失,使财产游离于税收体系之外。而且,这三种税之间也未建立起关联,使我国直接税体系漏洞百出,无法真实反映个体支付能力,也就难以实现人与人之间的协调发展。故未来应以综合个体收入、消费和财产在内的支付能力为基础,完善个人所得税与财产税类,并同消费税关联起来,实现个体能力与个体责任的对等,增进社会经济的可持续性。

(三)开征环境税等新税种

环境税是保护环境、实现可持续发展的有力手段,一般认为,该税种理论来源于庇古的论述,他提出经济行为的负外部性需要依靠政府征税来纠正,从而达到帕累托最优。具体到环境税在我国的开征,秦昌波等通过实证研究发现,环境税对我国宏观经济影响非常有限,相对而言,开征环境税对污染物的减排作用远大于对经济发展的抑制作用,较高税率的环境税能大幅减少污染物的排放[12]。因此,在我国开征环境税等有关资源环境的新税种,有利于遏制经济行为的负外部性,同时也为环境治理积累了资金,为可持续发展创造有利条件。

(四)加强税收征管

除上述具体税制结构的改进外,我国税收征管水平低下和效率不高也会影响到社会经济可持续发展能力。针对这一点,李建军通过对我国税收征管效率的测算,认为我国税收征管还有很大提升空间,且加强税收征管可以在不减少税收收入的情况下降低各项税收的法定名义税率[13]。这说明加强税收征管具有必要性和可行性,故应在优化税制结构的同时,加强税收征管,提高征管水平和效率,以增强社会经济可持续发展能力。

[1]刘蓉,罗帅.“十三五”时期税制改革取向[J].税务研究,2015(11):9-12.

[2]高培勇.财税体制改革与国家治理现代化[M].北京:社会科学文献出版社,2014.

[3]陈少克,谢羚,陆跃详.税制结构的性质与税制转型:一个分析框架[J].郑州大学学报(哲学社会科学版),2013(1):75-80.

[4]牛文元.中国可持续发展的理论与实践[J].中国科学院院刊,2012(3):280-289.

[5]金沙.从税收调节的逆向反弹谈开征森林资源税之弊端和保护森林资源的对策[J].重庆税务,2002(6):26-27.

[6]TIEBOUT C M.A pure theory of local expenditures[J].Journal of political economy,1956,64(5):416-424.

[7]FISICHEL W A.Property taxation and the tiebout model:evidence for the benefitview from zoningand voting[J].Journalof economic literature,1992,30(30):171-177.

[8]HAMILTON B W.Zoning and property taxation in a system of local governments[J].Urban study,1975,12(2):205-211.

[9]HAMILTON B W.Capitalization of intra jurisdictional differences in local tax prices[J].American economic review,1976,66(5):743-753.

[10]樊丽明,李昕凝.世界各国税制结构变化趋向及思考[J].税务研究,2015(1):39-47.

[11]安体富.优化税制结构:逐步提高直接税比重[J].财政研究,2015(2):41-44.

[12]秦昌波,王金南,葛察忠,等.征收环境税对经济和污染排放的影响[J].中国人口·资源与环境,2015(1):17-23.

[13]李建军.税收征管效率与实际税率关系的实证研究——兼论我国“税收痛苦指数”降低的有效途径[J].当代财经,2013(4):37-47.

责任编辑:曹华青

Research on China's Tax System Structure Optim ization from the Perspective of Sustainable Development

Wang Qing,Yang Yi

(Gansu Economics Development Quantitative Analysis Research Center,Lanzhou University of Finance and Economics,Lanzhou 730020,China)

From the viewpoint of the sustainable development,authors used Johansen-Juselius co integration test to empirically analyze the relationship between the human development index and tax structure in our country.The results show that there is long-term relationship exists in the human development index and direct taxation and indirect taxation,tax structure is closely related to sustainable development.We should optimize tax structure in our country by increasing the proportion of direct tax,perfecting the direct tax system and collecting a new tax measures.

HDIX,sustainable development,tax system,direct tax,indirect tax

F810.422

A

1003-3890(2017)03-0047-05

2016-05-24

兰州财经大学甘肃经济发展数量分析研究中心课题(JYYY201502)

王庆(1977-),男,甘肃山丹人,兰州财经大学甘肃经济发展数量分析研究中心教授,研究方向为财政理论与政策。