延迟退休与养老金并轨对养老保险基金收支平衡的影响:以山东省为例

2017-08-08于文广黄玉娟崔超然田立芳

于文广,王 琦,黄玉娟,崔超然,田立芳

(1.山东财经大学 保险学院,山东 济南 250014;2.山东财经大学 计算机科学与技术学院,山东 济南 250014;3.山东财经大学 数学与数量经济学院,山东 济南 250014)

延迟退休与养老金并轨对养老保险基金收支平衡的影响:以山东省为例

于文广1,王 琦1,黄玉娟1,崔超然2,田立芳3

(1.山东财经大学 保险学院,山东 济南 250014;2.山东财经大学 计算机科学与技术学院,山东 济南 250014;3.山东财经大学 数学与数量经济学院,山东 济南 250014)

十八届三中全会确定的“渐进式延迟退休年龄”政策,对解决我国养老保险基金严重失衡问题具有重要的影响。本文通过建立延迟退休影响度指标,对延迟退休制度实施后对企业职工和机关事业单位工作人员的影响度进行了分析,研究了延迟退休和养老金并轨两项改革措施共同作用的现实效果。结果表明,延迟退休制度对于缓解养老保险基金收支压力具有重要影响,从影响程度来看,对企业职工养老保险的影响要小于机关事业单位养老保险的影响。

延迟退休;养老金并轨;人口老龄化;收支平衡

一、引言

中国实行的特殊计划生育政策形成了中国不同于发达国家的“未富先老”现象。根据联合国国际人口学会编著的《人口学词典》对人口老龄化的定义是:当一个国家或地区60岁以上人口所占比例达到或超过总人口数的10%,或者65岁以上人口达到或超过总人口数的7%时,其人口即称为“老年型”人口,这样的社会即称之为“老龄社会”。而根据民政部公布的《2015年社会服务发展统计公报》数据,截止2015年底,我国60岁及以上的人口达到了两亿两千万,占总人口的比例为16.1%,65岁以上的人口一亿四千多万,占总人口的比例为10.5%,无论是从60岁以上人口比例还是从65岁以上人口比例的标准来衡量,我国都已经明显超过了老龄化界限,我国社会实际已经步入了老龄化时代。

伴随着人口老龄化的加剧,养老保险在保障居民老年生活中起到的作用越来越突出。为了应对老龄化背景下的养老保障问题,缓解养老金支出压力,十八届三中全会提出“研究制定渐进式延迟退休年龄政策”,延迟退休年龄成为减少抚养比、增收节支的有效手段被确定下来。从我国面临的人口老龄化压力来看,增收节支的延迟退休制度缓解了“未富先老”对养老金支出的巨大压力,但是由于历史原因,我国的养老保险形式不同,过去我国机关和事业单位采取退休金的方式,随着当前养老制度改革的呼声高涨,2015年1月国务院印发《关于机关事业单位工作人员养老保险制度改革的决定》,以山东省等省份为代表的养老制度并轨改革开始走向实施。从整个社会层面看,随着整个机关和事业单位工作人员纳入养老保险体系,我国的养老保险覆盖面出现了台阶式的一次上升,但是从另一个层面看,机关事业单位基本养老保险基金单独建账,与企业职工基本养老保险基金分别管理使用,因此,衡量延迟退休对我国养老保险基金的影响,需要从企业和机关事业单位两个方面入手,前者根据现在实施情况进行分析,后者则需要按照“老人老办法,新人新办法”的要求,对并轨后参保人群的新增长部分和延迟退休人群增长部分进行分别计算。由于企业职工基本养老保险制度和机关事业单位养老保险制度都是我国养老保险制度的重要组成部分,且实施方式、缴纳方式等具有很大的共性,并轨制的目的就是为了形成公平统一的养老保险方式,因此,既要认识到机关事业单位养老保险和企业职工养老保险的区别,又要考虑到两者的联系,所以非常有必要建立统一的标准,分析延迟退休制度和养老金并轨改革两项措施的共同作用效果。

随着养老金收支压力的增大,对于延迟退休政策的研究成果已经较为丰富,如王晓军和米海杰(2013) 基于精算和会计原理,对养老金支付缺口的内涵、口径和评估方法做了系统梳理和对比分析,并在不同口径和方法下对我国城镇基本养老保险社会统筹基金的支付缺口进行了测算,结果显示,我国的养老金支付缺口呈现不断增大的趋势,如果不改革现行制度,养老金的财务可持续性将面临挑战[1]。林宝(2014)通过考虑延迟退休目标年龄、推出时机、方案设计等内容,测算延迟退休对于养老保险基金的影响,认为延迟退休改善养老保险的资金平衡状态[2]。金博轶和闫庆悦(2015) 构建了基于省级层面的人口模型和养老金统筹账户收支模型,并据此预测了未来各省城镇职工养老保险统筹账户的收支余额[3]。王佳林(2015)从人口老龄化程度、就业压力和社保基金收支结构三个方面分析了延迟退休政策的可行性,认为实行延迟退休的时机过早[4]。肖浩(2016)通过建立中国动态可计算一般均衡模型,从延迟退休对促进中国经济增长的方面分析了延迟退休对中国经济持续增长的重要影响[5]。苏春红和李松(2016)通过建立养老金精算模型,对企业职工养老保险的收支缺口和财政负担系数进行预测,认为延迟退休对于缓解养老金收支缺口具有有效性,但是并不能完全防止养老金支付风险的发生[6]。李晓鹤和殷俊(2016)分析了个人和政府的决策差异,将Leslie 人口模型引入养老保险基金平衡公式,测算出渐进式延迟退休时间表对养老保险基金收支的影响,认为延迟退休政策的执行存在阻力,但延迟退休政策势在必行,国家应逐步实现延迟退休制度的改革[7]。针对我国养老保险并轨制改革,郑秉文(2015)在总结我国养老制度发展历史和国际制度比较的基础上,对养老保险并轨后产生的经济、社会和文化意义进行了分析[8]。王琼和曾国安(2015)考察生活满意感和快乐感两个层面的差异,指出了我国养老金并轨制改革应达到消除不同群体之间养老金收入不合理差距的目的[9]。童素娟和郭林(2015)从福利经济学等四个理论视角分析了养老金双轨制的收入再分配效应,指出了包括新旧制度衔接、企业与机关事业单位缩小差距等改革的重点难点[10]。李培丁和少群(2016)测算了养老金并轨不同参保群体收入差距变动情况,并探讨了机关事业单位养老金改革,认为并轨制有利于缩小养老金差距[11]。黄媛媛(2016)将并轨制改革作为研究背景,分析了在并轨制的背景下延迟退休制度的影响,指出了延迟退休需要解决的核心问题,并为延迟退休政策的实施提出了建议[12]。

就现阶段研究而言,关于延迟退休制度的影响因素及影响效果,已经有了较丰富的研究成果。目前,养老金并轨的改革方案已经颁布,以往的研究仅对延迟退休和并轨制改革的影响进行了独立的分析,并据此得出了相关结论,但在现实情况中,延迟退休和机关事业单位养老金并轨制改革是同时发挥影响的。因此,本文通过建立一个统一的标准,分析当两项制度同时发挥作用时,机关事业单位和企业职工将会受到怎样的影响。

二、我国不同实施领域养老保险制度统筹标准

2015年之前,我国养老保险制度实行双轨制,随后国务院对其进行了改革,实行了与企业职工基本养老保险制度相一致的养老保险制度,但是养老金制度并轨并不意味着机关事业单位的退休金制度完全融入到企业的基本养老保险制度当中去。从严格意义上讲,养老金制度的并轨,只是针对企业职工和机关事业单位工作人员不同的人群,采用大致相同的养老制度,两者缴费都是由个人和单位共同负担,均需要建立养老保险基金,但两者须单独建账分别管理。虽然延迟退休政策的出台主要是为了应对现行企业职工基本养老保险出现的收支缺口,但是从社会层面看,养老金并轨后整个社会养老保险的覆盖率随着机关事业单位的参保出现了台阶式的跃升,不可避免的会对机关事业单位基金收入规模产生较大的影响。正是由于我国存在的这种养老保险制度发展的不平衡现象,以及在养老保险制度并轨与延迟退休两个政策的共同作用下,使得延迟退休的社会效益衡量更加困难。因此,为了分析延迟退休与养老金并轨共同作用的效果,就需要建立统一的衡量标准。

根据延迟退休制度实行后对养老保险的影响群体不同,延迟退休政策的影响可以分为延迟退休对原来已经实行基本养老保险制度的企业职工的影响和对并轨后方始实行养老保险的机关事业单位的影响,由于两者分属于不同的就业性质,具有不同的就业规模,养老制度的历史沿革也有所不同,并轨后的基金账户也有所分别,因此,需要设立一个统一的延迟退休影响度指标,将延迟退休对养老金收支的影响数额平均到机关事业单位和企业两类主体上,再除以该群体一年的平均缴费数额,例如,当企业职工延迟退休一年时,其延迟退休影响度指标是5%,意味着延迟退休政策的效果相当于所有参保人员一年多缴纳5%的费用。在延迟退休年限相同的情况下,虽然企业职工和机关事业单位工作人员增加的就业时间是相同的,但如果延迟退休影响度指标不同,则对于缓解养老保险基金收支的作用也是不同的,指标数越大,效果越好。

三、延迟退休制度对于企业职工养老保险基金收支的影响

(一)延迟退休制度对企业职工养老保险收入的影响

延迟退休制度对于企业职工基本养老保险的影响是现在延迟退休政策的研究重点。延迟退休制度由于增加了不同年龄段人数的退休年龄,使得养老保险缴纳年限增长,领取养老保险的年限减少,从而达到增收节支,缓解了养老保险基金的支出压力。

由于企业职工基本养老保险在延迟退休政策制定以前已经在实施,所以,延迟退休政策出台后,只是部分地影响缴费年限与领取养老金年限,因此,养老保险基金规模与延迟退休年限相对应,呈现出阶梯状的变动。基于此,本文以参保人数和社会平均工资作为缴纳养老保险的计算基数,乘以国家规定的缴费率,形成初步的养老金缴费规模,在此基础上根据实际情况,引入覆盖率、征缴率等调整参数,使计算结果更加符合实际情况,得出如下养老金收入计算通式。

(1)

针对延迟退休政策对企业职工养老保险的影响,由于该政策只是在原基础上增长了一部分,因此,可以直接利用增加的缴费人口数计算增加的企业职工基本养老保险增加的收入,这样可以通过缩小计算范围而增加精确度。以ΔIjn表示第j年延迟退休n年后增加的企业职工基本养老保险的基金收入,则

(2)

其中,ΔLjn为第j年延迟退休n年后增加的应该缴纳养老保险的人数。根据建立的公式,进行参数的选择,得出具体的分析结果。

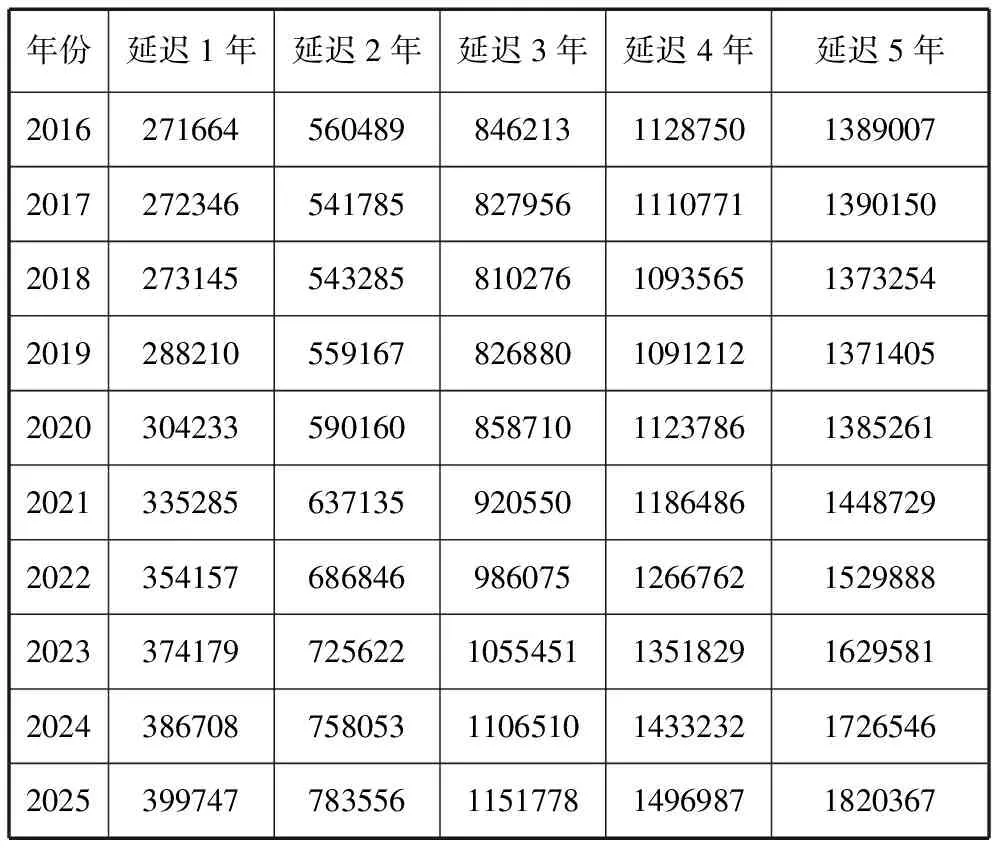

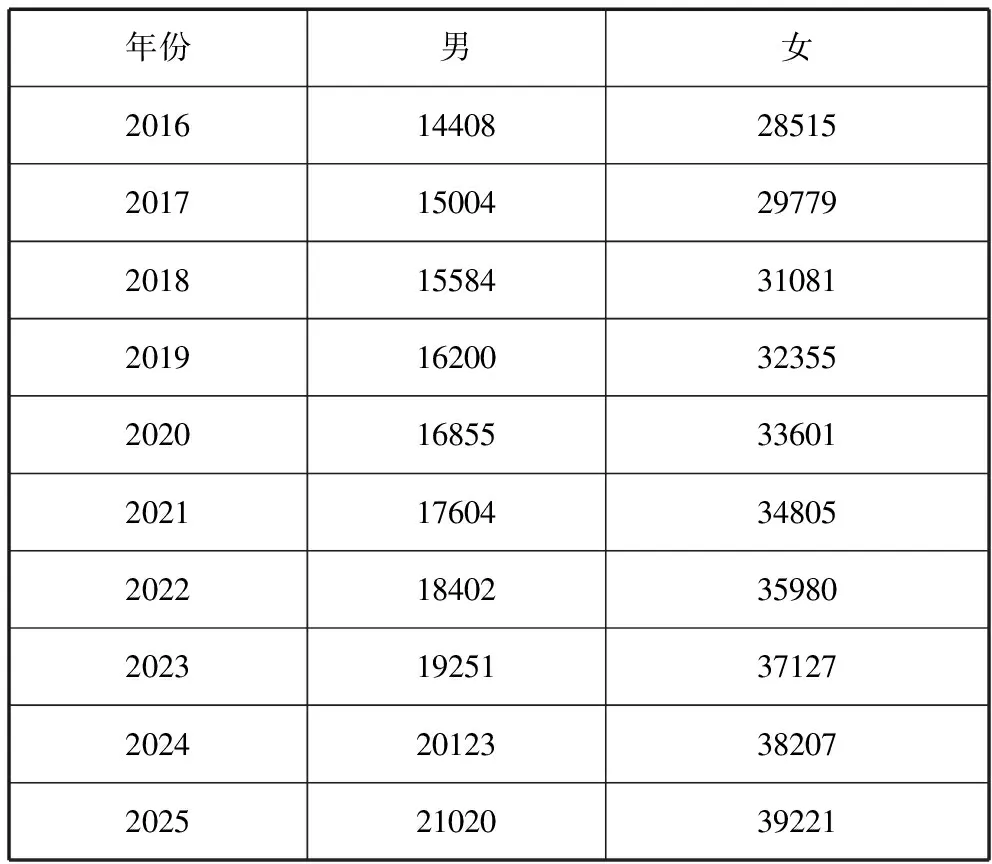

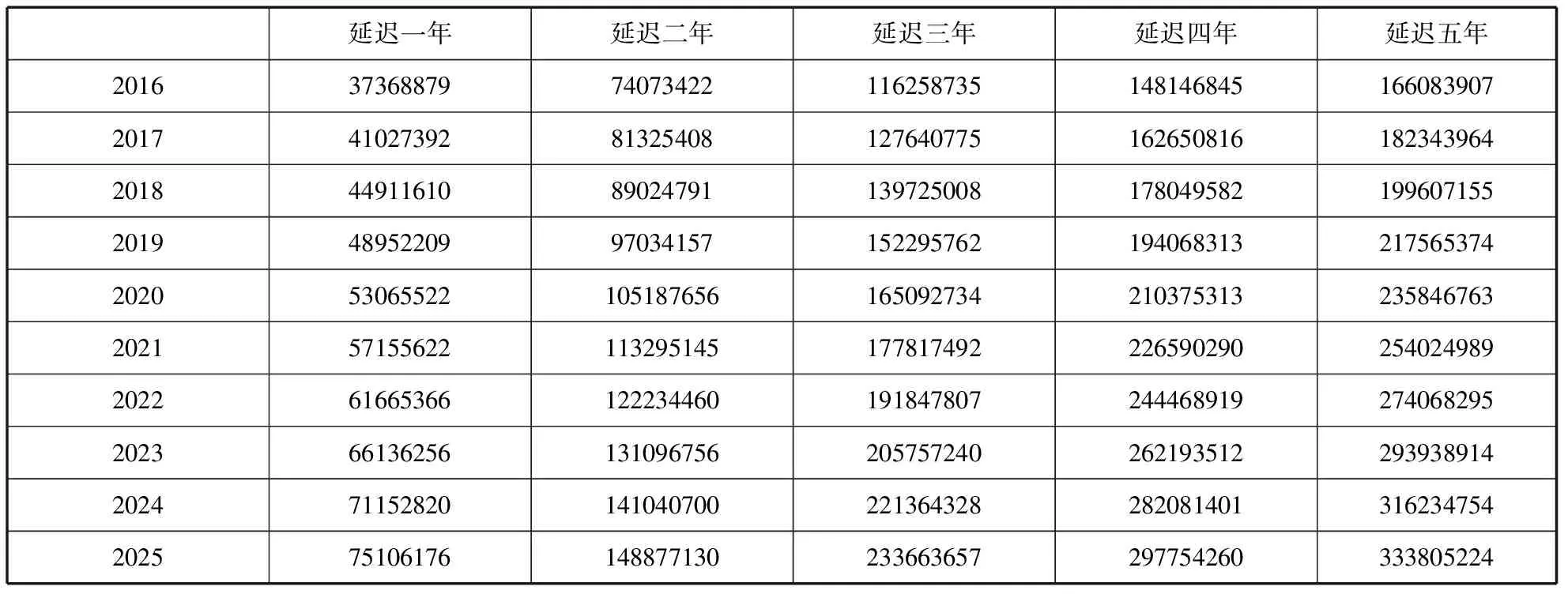

1.根据第六次人口普查的人口结构情况,对山东省延迟退休后增加的男女企业职工人数进行预测的结果如表1和表2所示。

表1 山东省延迟退休不同年份影响的男性职工人数 单位:个

表2 山东省延迟退休不同年份影响的女性职工人数 单位:个

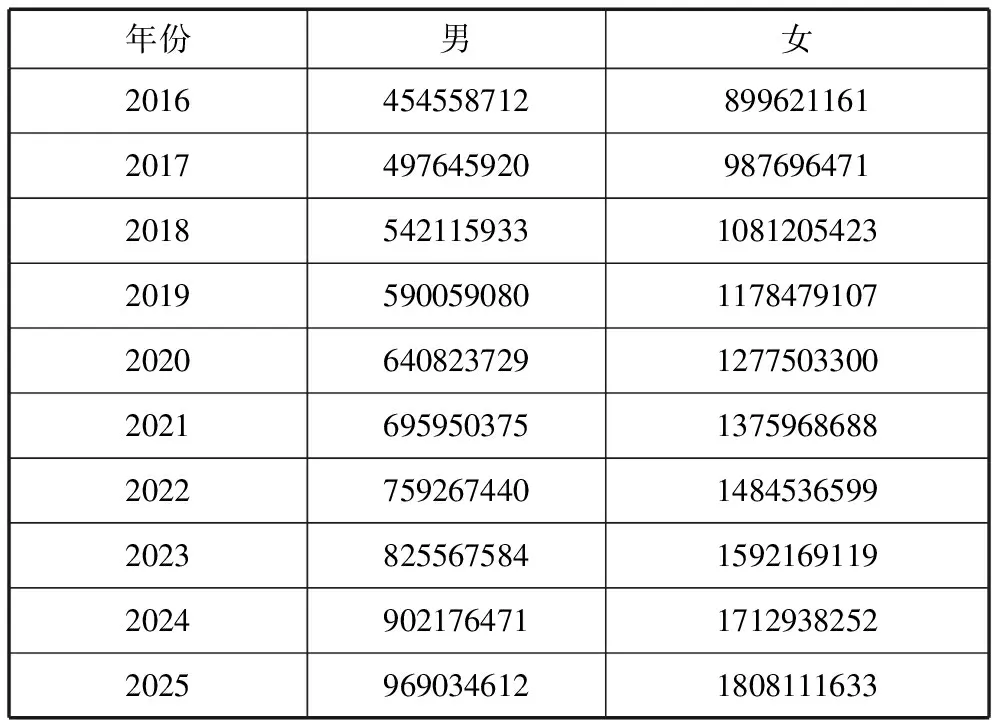

2.根据2000年以来的山东省城镇职工的年平均收入实际情况,利用软件预测,形成关于2016-2025年山东省城镇职工年平均收入的预测,见表3。

表3 山东省城镇职工年平均收入 单位:元

3.由于个人所缴纳部分计入个人账户,因此本文只考虑企业缴纳的社会统筹部分,根据国家相关规定,企业所缴纳的费率为工资的Cj=20%。

4.由于有些企业现在还没有按照国家的规定为符合条件的职工投保,所以,企业职工基本养老保险的覆盖面并不是100%。现阶段我国养老保险的覆盖率大约在60%-70%之间,预测未来会进一步增长到100%,且增长速度会随着覆盖率的提高而下降,为简化计算,表4为增长率递减的企业职工养老保险覆盖率Dj。

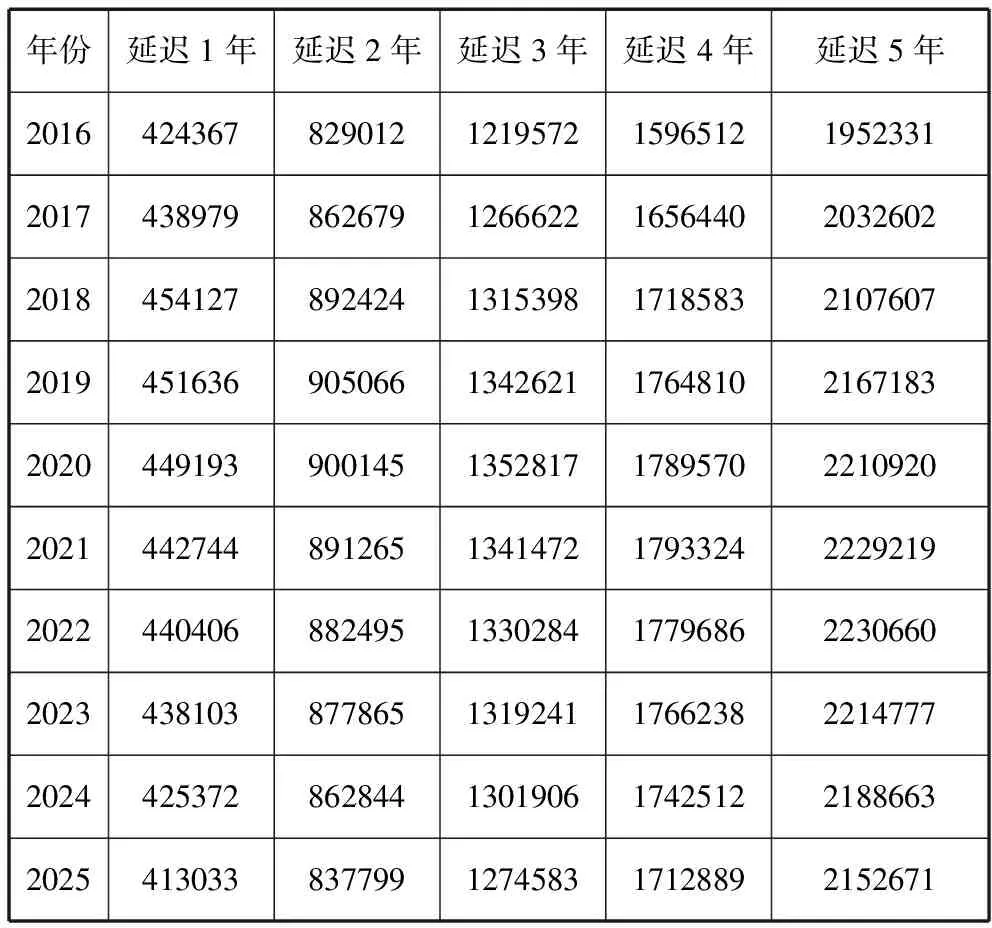

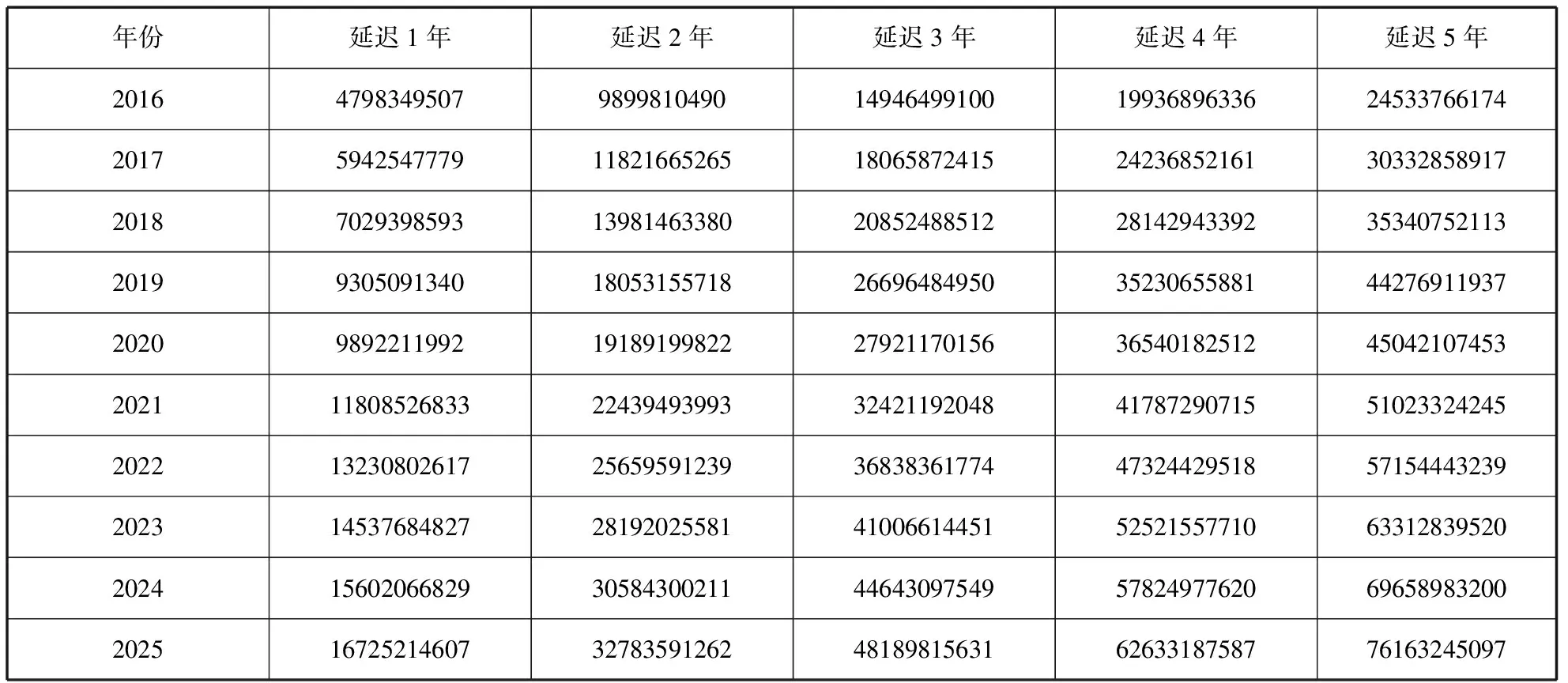

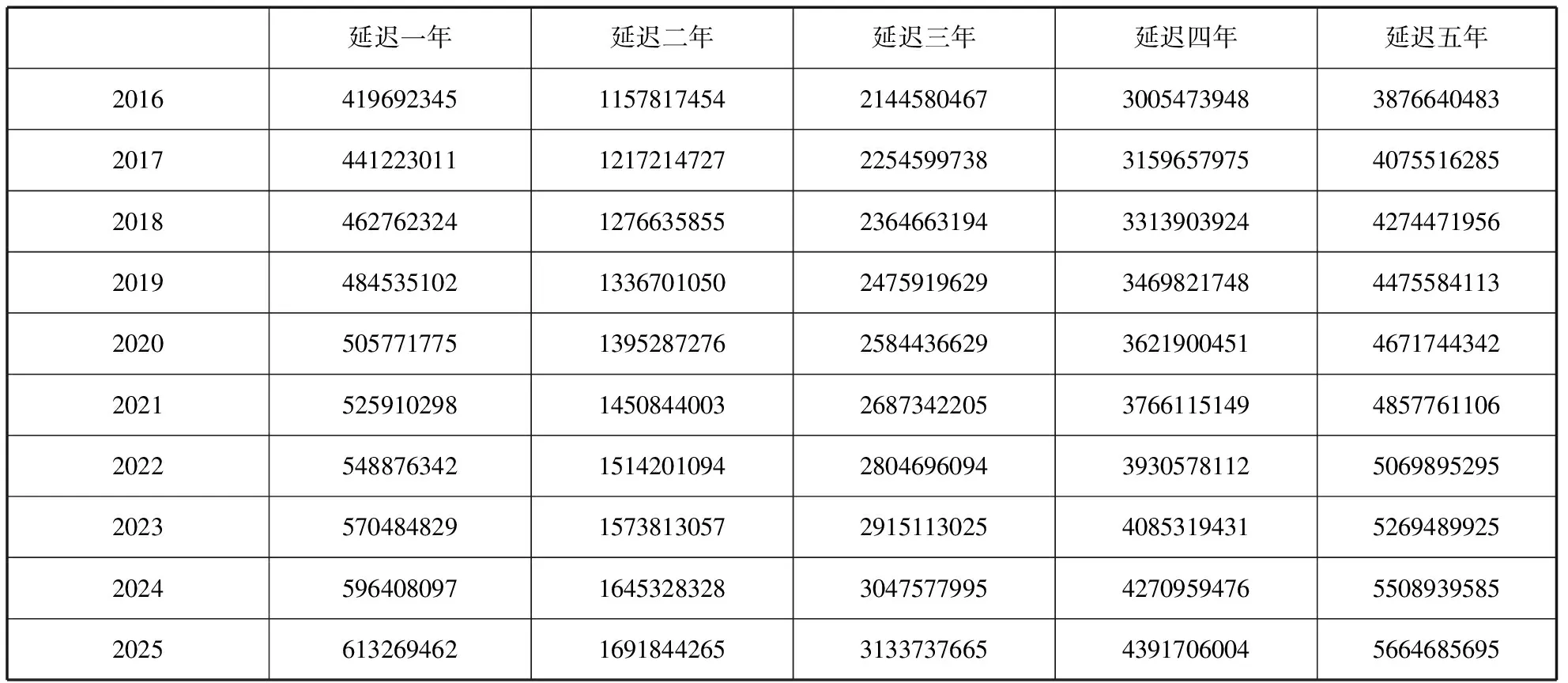

5.在企业职工基本养老保险费用的征缴中,由于监管力度并不能够完全监督缴费人群,因此,现阶段的实际征缴水平只能达到七成左右,随着未来人们对于养老保险制度的进一步认可以及国家监管制度的更加严格,假定养老金未来的实际征缴率达到Vj=75%。根据延迟退休制度之后增加的人群,利用公式(2)对延迟退休后企业职工基本养老保险规模进行计算,得出延迟退休后企业养老保险收入的增加值,见表5和表6。

通过对增加的人数进行计算,可以看出,延迟退休之后,企业职工养老保险基金的收入随着缴费年限的增长出现明显的增长。以男性2018年实行延迟退休为例,延迟退休一年时,养老保险基金收入增加18多亿元,延迟退休五年时,养老保险基金收入增加110多亿元,差距较为明显。

表4 山东省企业职工基本养老保险覆盖率

表5 延迟退休后男性企业养老保险收入增加值 单位:元

表6 延迟退休后女性企业养老保险收入增加值 单位:元

(二)延迟退休制度对企业职工养老保险支出的影响

同企业职工养老保险的收入一样,企业基本养老保险由于施行了一段时间,因此,在考察延迟退休的影响时,不需要按照总人数进行总支出规模的计算,而是直接按照领取养老保险人数的减少情况,直接计算企业职工基本养老保险基金支出的减少情况。

计算养老保险总规模时,根据我国现行的制度,养老保险的支出根据社会平均工资的一定比率发放给个人,这一比例叫做替代率,个人发放的养老保险为工资乘以替代率,因此,在此基础上乘以人数就是企业养老保险基金的支出情况。由于实际发放时,往往并不是每个退休职工都可以领取到养老保险,因此需要按照一定的比例进行计算,这一比例称之为发放率,没有领取养老保险的人往往是因为没有参与养老保险,所以不考虑特殊情况的发生,假定参与养老保险的人数100%都可以领取到养老保险,因此,养老保险的发放率在数值上就等于覆盖率,在计算过程中,养老保险的发放率按照覆盖率的数值代入进行计算。因此,企业职工基本养老保险的支出如公式(3)所示,

(3)

其中,ω为企业职工生存的最大年龄,Zj为第j年的发放率,Fj为第j年的养老金替代率。实施延迟退休制度之后,企业基本养老保险支出改变部分可以直接通过修改养老保险总支出的公式,代入退休人员的减少人数直接计算养老保险支出的减少情况,记第j年延迟n年的养老保险支出的减少额为ΔBjn,则

(4)

1.由于延迟退休后减少的领取养老金的人数与增加的养老金的缴费人数一致,因此,延迟退休不同年限退休职工的减少人数与增加情况相同,因此参照表1和表2计算。

2.企业职工基本养老保险的发放率在设定中假定数值与覆盖率相同,因此在计算过程中,发放率Zj的取值参照表4的数据。

4.养老保险的替代率为退休职工领取养老金的水平和工作时的收入水平的比例,我国现阶段实行的养老保险水平还不能百分百的替代工资收入,退休后的养老保险收入与工作时工资的差距比较明显,根据实际情况,设定我国企业职工基本养老保险替代率为Fj=60%。

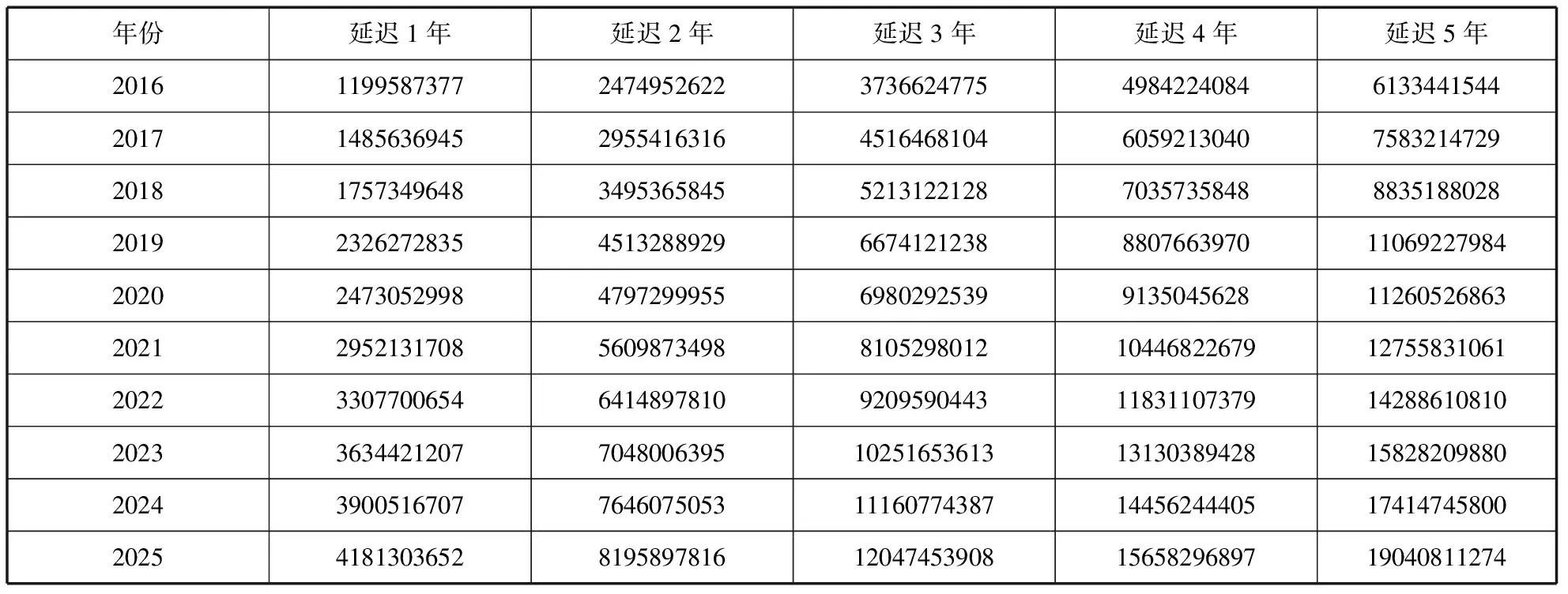

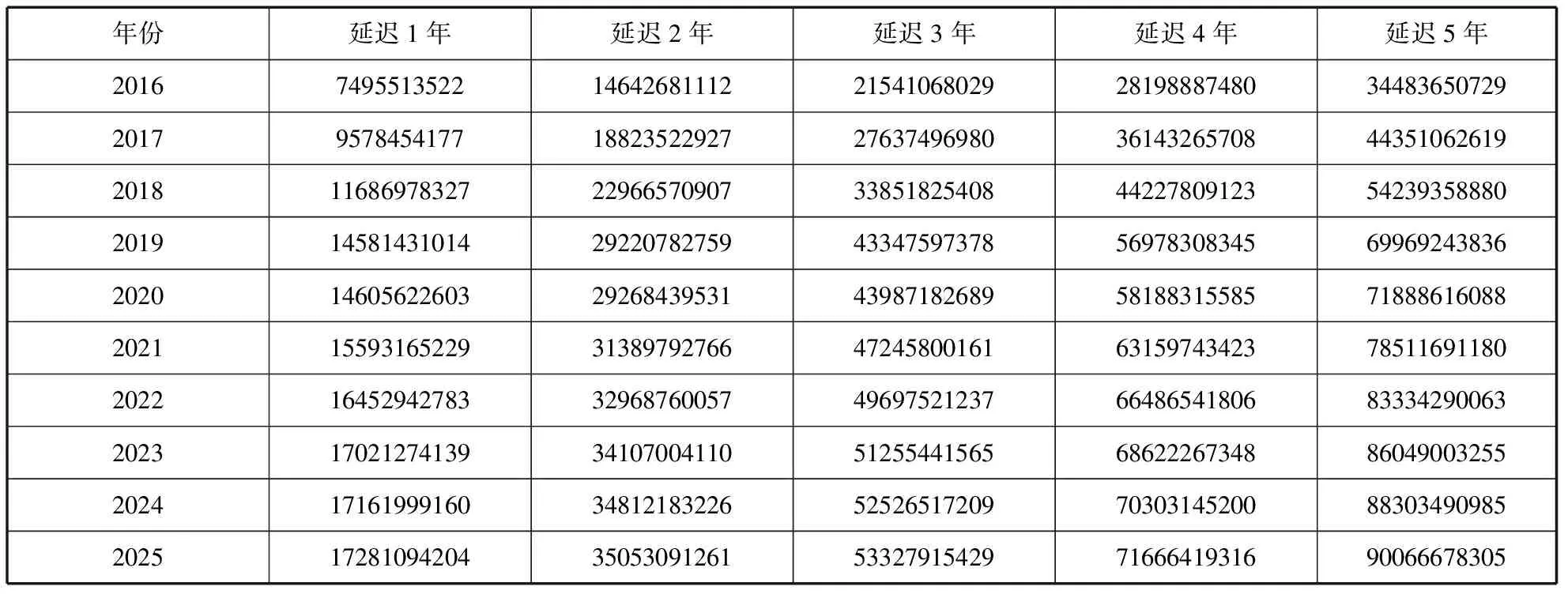

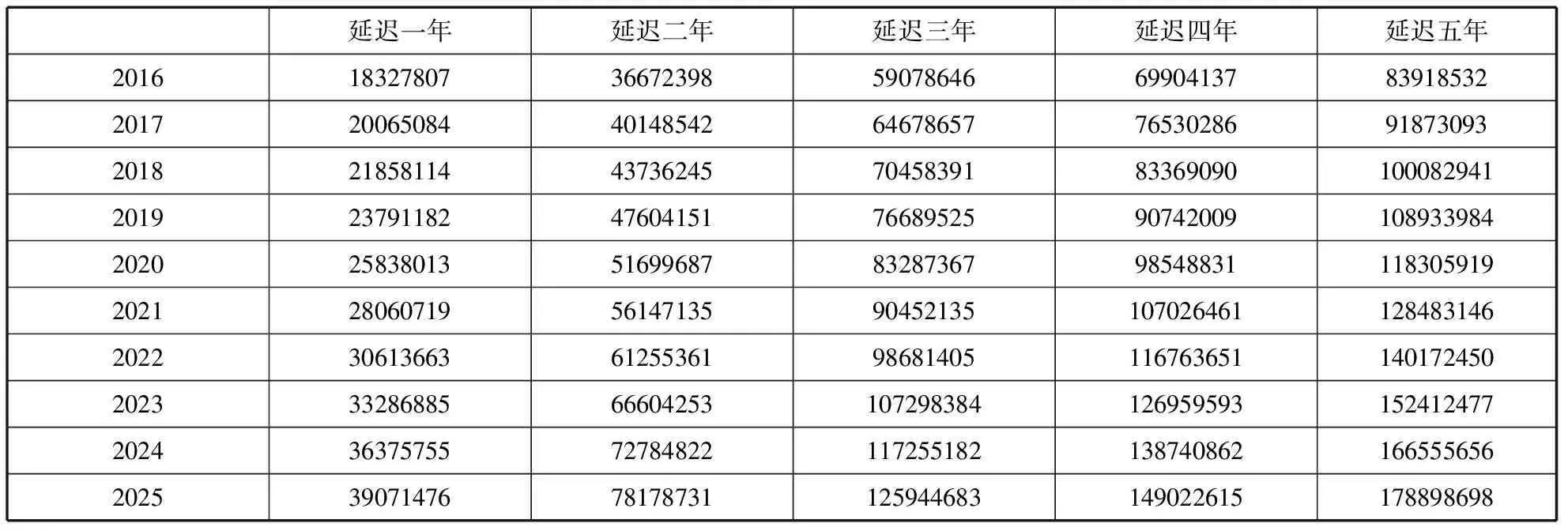

根据公式(4)和设定的参数,可计算出延迟退休后企业养老金支出减少额,见表7和表8。

表7 男性延迟退休后企业职工养老保险基金支出减少额 单位:元

表8 女性延迟退休后企业职工养老保险基金支出减少额 单位:元

通过实际计算我们可以看到,由于延迟退休导致退休人数的减少,使得养老保险的支出规模有了明显的减少,以2018年男性延迟退休五年为例,养老保险基金减少支出350多亿元。

四、延迟退休制度对于改革后机关事业单位实行养老保险的影响

与企业职工基本养老保险不同,机关事业单位之前一直实行退休金制度,在原有退休金制度的基础上,延迟退休并不会影响养老保险基金的规模。但是,随着养老金双轨制改革,机关事业单位的养老保险同企业职工基本养老保险一样,由个人和企业两部分缴费形成,个人缴纳工资的8%计入个人账户,企业缴纳工资的20%。但是,国务院在改革意见第六条中明确提出机关事业单位基本养老保险基金单独建账,与企业职工基本养老保险基金分别管理使用,而且由于机关事业单位工作人员与企业职工在平均工资、缴费率等方面存在差距,因而需要单独计算。同时,机关事业单位的并轨制改革扩大了养老保险基金的规模,而延迟退休政策的实施,又会使养老保险收支产生变动,因此,要综合两项改革的影响效果,使预测更符合现实中两项改革同时发挥作用的情况。

(一)延迟退休制度对机关事业单位养老保险收入的影响

在机关事业单位养老保险改革的背景下,机关事业单位开始纳入养老保险的覆盖范围,因此,在计算延迟退休对于机关事业单位养老保险的影响上,首先要对新纳入养老保险的新增部分进行计算,其次再考察延迟退休后养老保险增加的部分。对于养老金并轨制度下养老金收入的增加部分,可以参照公式(1)企业职工基本养老保险计算方法,对机关事业单位养老保险的规模进行计算,而延迟退休使得养老保险增加的部分则也可以参照公式(2)的计算方法,但在设定参数的过程中,由于机关事业单位的特殊性质,导致部分参数设置与企业职工基本养老保险计算时的设置有所不同。

对于并轨制情况新增部分,由于机关事业单位工作人员录用是经过严格选拔的考核制度,岗位的设置具有计划性,岗位录用人员也与岗位设置具有严格的对应关系,其规模具有一定的稳定性。与一般企业职工相比,一般企业职工人数会随着人口的变化会产生较大的变化,而机关事业单位工作人数变动较少。山东省机关以及事业单位工作人员的总数在40万人左右,而且,由于每年机关事业单位录用考试的选拔人数不会有巨大变化,以此假定机关事业单位年龄分布是均匀的,不会产生较大的波动性,因此在利用公式(1)进行计算的时候,不需要对各个年龄的情况加总计算,而是根据机关事业单位的均匀分布特征,以平均人口规模计算平均每个年龄的缴费规模,然后进行不同年龄段情况的加总。另外,由于机关事业单位的岗位人数等相关的规定更加严格,加上机关事业单位的工作机关与企业相比缺乏逃避缴纳养老保险费的动机和条件,因此,在计算机关事业单位养老保险基金收入I2时,覆盖率和征缴率均设定为100%,则有

(5)

由于机关事业单位的录用是根据统一的录用考试进行招考,因此在计算机关事业单位养老保险时,就业年龄的下限根据招录比例最大的应届毕业生平均年龄设定为e=22,比企业职工平均年龄适当上浮,退休年龄按照延迟退休之前的计算。为保障参与养老保险制度的机关和事业单位工作人员待遇不下降,同时建立职业年金进行保障,而养老保险部分缴费比率与企业职工基本养老保险缴费比率一致。

根据山东省机关事业单位工作人员养老保险制度改革实施办法的规定,缴费的基数为个人工资总额,包括基本工资、各种津贴、一次性年终奖等,根据山东省现阶段机关事业单位的工资制度,对山东省机关事业单位工作人员的年平均收入进行预测,结果如表9所示。

表9 山东省机关事业单位年平均工资预测 单位:元

根据以上参数的设定,计算我国机关事业单位实行养老保险制度后养老金收入,对于实行养老保险后缴纳的养老保险规模计算结果如表10所示。

表10 山东省机关事业单位并轨后养老保险收入规模 单位:万元

除了新纳入养老保险制度对于机关事业单位的养老保险收入产生部分影响,在现实情况下,延迟退休也会增加机关事业单位养老保险的收入规模。对于延迟退休对机关事业单位养老保险的增加部分,同样按照计算企业职工基本养老保险延迟退休增加部分的思路,计算延迟退休政策的 影响效果。

与计算企业职工基本养老保险一样,首先对延迟退休后增加的人数进行预测,由于假设机关事业单位年龄均匀分布,因此,以任何一年选定为研究的基年对延迟退休影响人数没有必然的联系,根据相关数据,对延迟退休不同年限的影响人数预测结果如表11所示。

表11 山东省机关事业单位延迟退休不同年限影响人数 单位:个

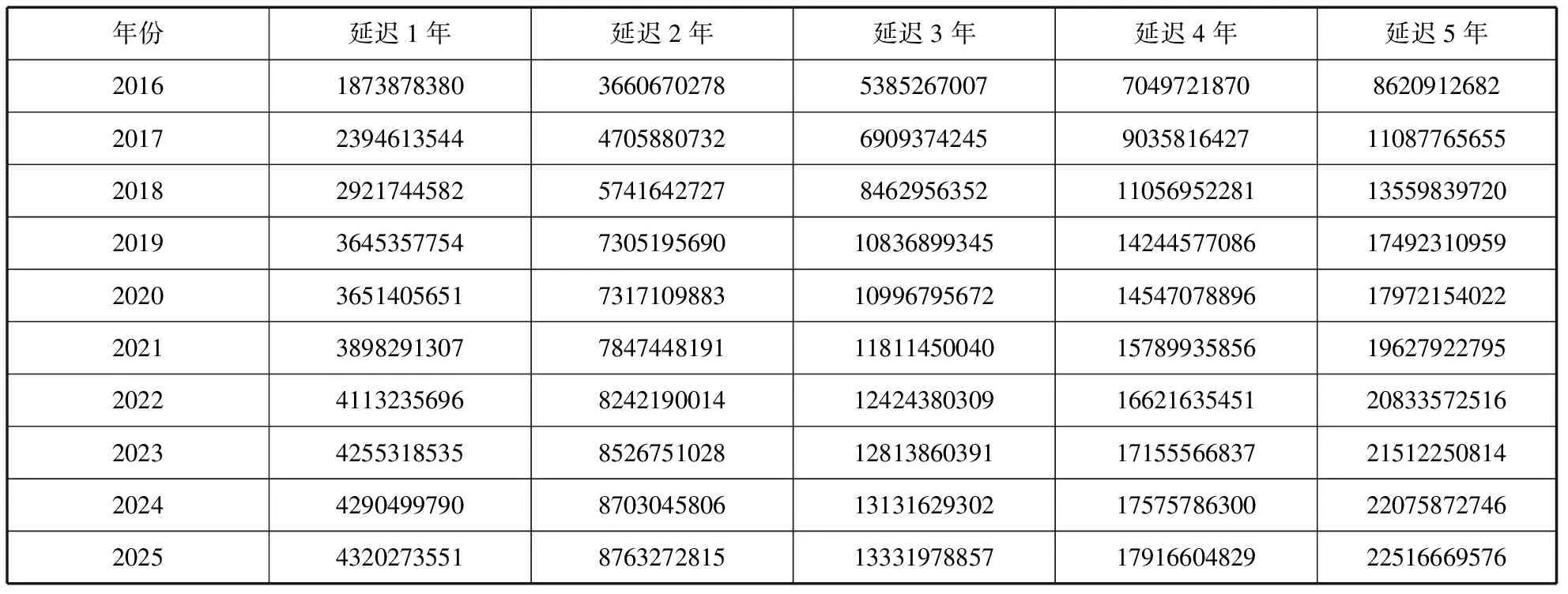

根据延迟退休增加的人数及参数的设定,参照计算企业职工基本养老保险增加部分的计算公式(2),计算延迟退休后对机关事业单位养老金增加部分的进行计算,结果如表12和表13所示。

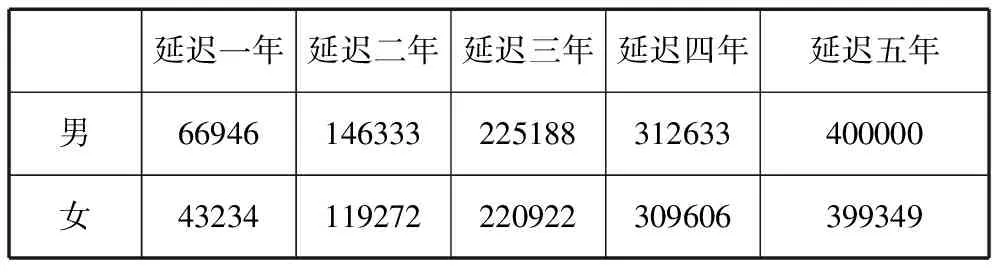

从表12和表13可以看出,延迟退休年龄增加了养老保险基金的收入,而且延迟退休年限越长,增加越明显,以2020年机关事业单位女性延迟退休为例,延迟退休一年,养老金收入比不延迟退休增加5亿多元,而延迟退休五年时,增加的养老保险基金的收入比不延迟退休增加了50多亿元。

表12 机关事业单位男性延迟退休不同年限增加的基金收入 单位:元

表13 机关事业单位女性延迟退休不同年限增加的基金收入 单位:元

(二)延迟退休制度对机关事业单位养老保险支出的影响

由于机关事业单位的养老保险基金存量为零,因此在计算其养老保险收支缺口的过程中,新增的收入部分需要考察实行养老保险制度后的影响和实行延迟退休后的影响,支出部分同样需要考虑到养老保险制度实施后新增支出情况和延迟退休后的养老保险减少的支出情况,由此得到在养老金制度并轨和延迟退休制度双重影响下机关事业单位的养老保险情况。

通过第六次人口普查得到的年龄结构和机关事业单位人口情况,对2016—2025年的退休人数进行预测,结果如下表所示。

表14 山东省机关事业单位退休人数 单位:个

根据“老人老办法、新人新办法、中人逐步过渡办法”的要求,在改革以前已经退休的按照原来的老办法领取退休金,并不影响养老金的账户。在改革前参加工作,改革后领取养老金的这部分人,根据山东省的相关规定,在实行政策之前,在机关事业单位连续工作的工作年限视同缴费年限。虽然山东省视同缴费年限指数的详细计算规则还未明确出台,但是,遵循改革前后待遇平稳过渡和衔接的要求,以现在个人缴纳8%养老保险和4%职业年金的比率来看,要满足改革后待遇的基本不变,替代率应该在60%到70%之间。按照这一原则,机关事业单位养老保险的替代率应该在60%到70%之间,比企业职工基本养老保险水平略高,在模型计算中设定为60%。发放率同机关事业单位养老保险缴费率一样,设定为100%,则在不延迟退休情况下我国机关事业单位养老保险的支出规模如下表15所示。

表15 不延迟退休情况下

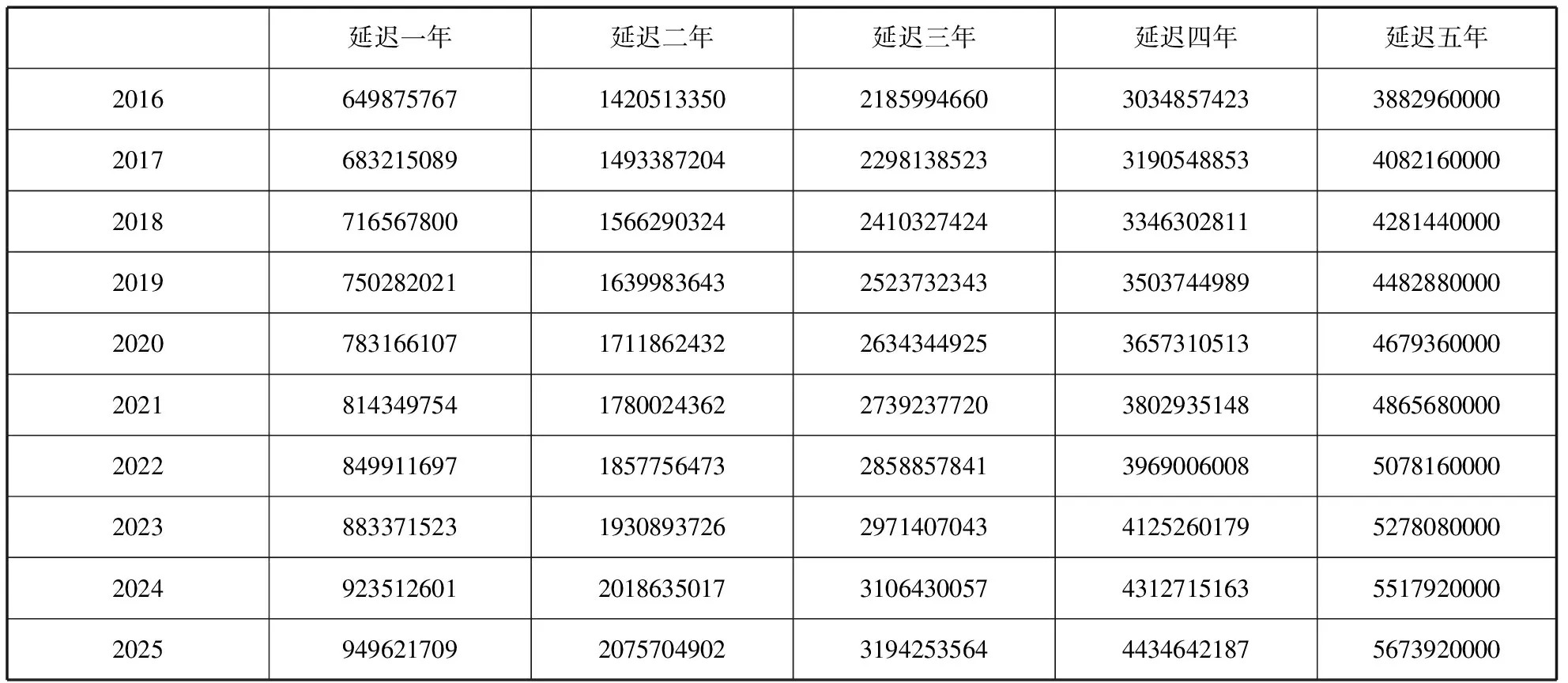

考察延迟退休政策下机关事业单位养老金支出的减少情况,根据延迟退休影响的人数,参考计算企业职工变动情况,利用公式(4),对实行延迟退休政策后机关事业单位养老金支出减少情况进行计算,结果如表16和表17所示。

表16 山东省延迟退休不同年限男性养老金支出减少额 单位:元

表17 山东省延迟退休不同年限女性养老金支出减少额 单位:元

在机关事业单位实行养老保险制度的基础上,延迟退休减缓了领取养老保险的年份,减少了养老金的支出。以机关事业单位女性为例,2020年延迟退休一年,减少养老金支出五千多万,延迟退休五年,减少的养老金支出达到了两亿三千多万,延迟退休减少养老金支出的作用较明显。

五、延迟退休与养老金并轨制度改革共同效果下的养老保险收支影响分析

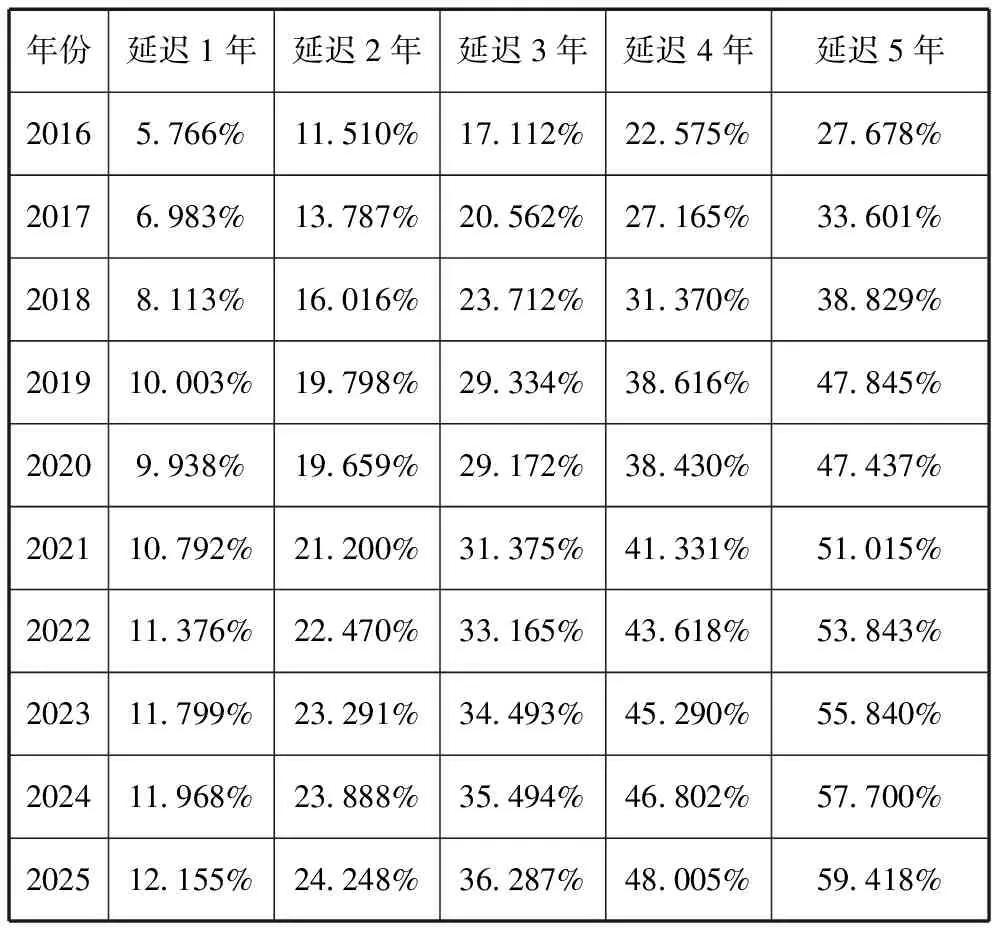

根据企业和机关事业单位养老金收支的计算模型,可以算出延迟退休制度对于企业职工养老保险和机关事业单位工作人员养老保险收支缺口的影响值。对于企业职工基本养老保险,根据延迟退休收入增加部分和领取养老金减少部分进行差额计算可得。而机关事业单位中的养老保险部分,需要分成两部分来计算:一部分是退休金制度转轨后形成的养老保险模式的收支差额;另一部分计算时不仅考虑到了机关事业单位的养老金转轨,还同时考虑到了延迟退休后政策,计算过程的先后只是为方便计算选取的中间过程——虽然两个制度是共同实施的。通过计算,可以得到两个群体养老保险在延迟退休政策下的收支差额。在此基础上,通过本文第二章延迟退休影响度指标,根据响应人数,得到企业和机关事业单位延迟退休的影响度。

表18 企业职工实行延迟退休后影响度

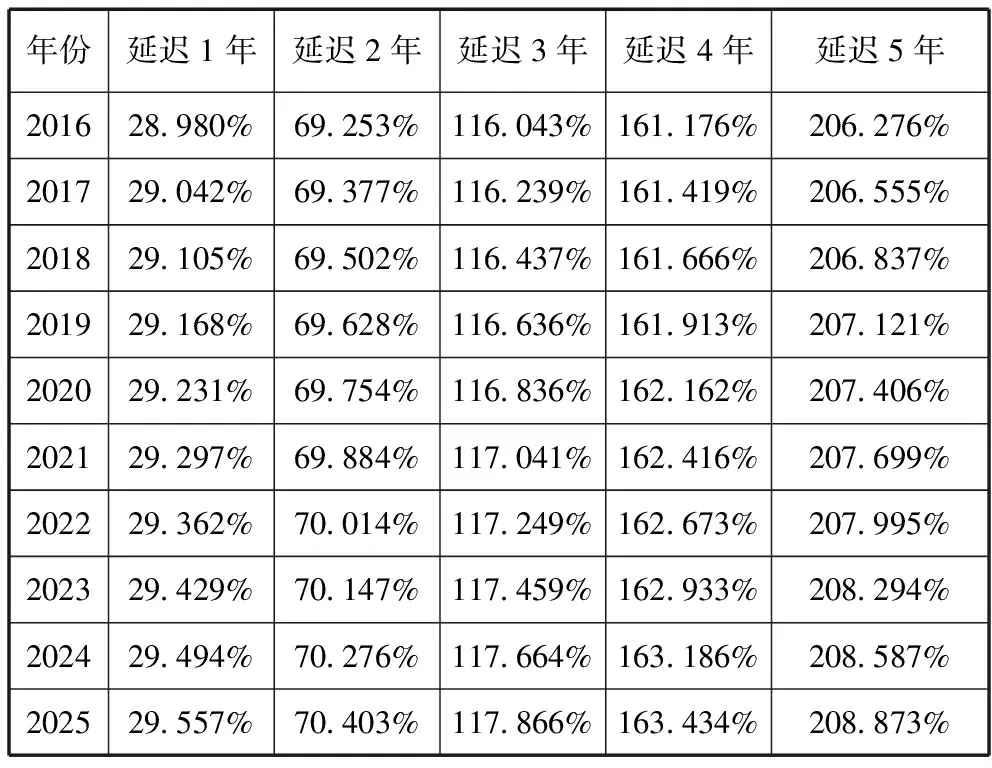

表19 机关事业单位施行养老保险后的延迟退休影响度

表18和表19的计算结果意义表明,延迟退休政策实施后,对于缓解养老保险的收支压力具有重要作用,以2020年企业职工延迟五年退休为例,延迟退休五年退休,其对养老保险基金增加额的贡献作用等同于平均每人年增加缴费47.437%,如果一个人在现有情况下增加缴费接近现有水平的一半,负担无疑是很重的,而延迟退休五年所起到的效果与此相同,因此,延迟退休是缓解养老金收支缺口极具效果的措施。

从企业和机关事业单位两者的区别来看,机关事业单位的延迟退休政策比企业实行延迟退休政策的效果显著,以2020年延迟退休一年为例,企业职工延迟退休的影响度只有9.938%,意味着延迟退休一年,对于养老保险基金的增加额的影响仅相当于平均每人年缴纳增加不到十分之一,但是,同等条件下的机关事业单位延迟退休影响度为29.231% ,其对于养老保险基金的影响相当于人均缴费多了三成。从这一组数据来看,同样是需要延迟退休一年,机关事业单位的延迟退休对于增加养老保险的收入规模起到的作用明显高于企业职工实行延迟退休。从这两表的整体比较来看,企业职工实施延迟退休的影响度明显小于机关事业单位的延迟退休影响度。

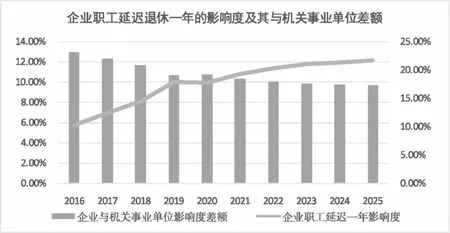

对于机关事业单位工作人员和企业职工,并轨改革之后,其养老保险均由个人和企业或单位缴纳一定的养老保险费,建立养老保险基金,在达到法定退休年龄后,按照社会工资水平的一定比率给付养老金,制度的设计具有一定的一致性,但是通过本文的模型预测,在机关事业单位实行并轨制改革后,机关事业单位工作人员延迟退休对养老金收支平衡影响程度明显高于企业职工,造成这种差异的原因,主要是因为企业和机关事业单位工作人员特点差异引起的。首先,机关事业单位工资发放制度较为完善,财务监督机制较为健全,而部分企业现阶段工资发放形式多样,在不少乡镇、农村地区,甚至完全通过现金等支付工人工资及各种劳务报酬,因此,造成了企业职工基本养老保险的参保率及实际征缴率低于机关事业单位工作人员。由于养老保险制度在企业已经实行了一段时期,因此可以针对现阶段情况以及未来的目标设定,进行相关的预测,而机关事业单位由于刚刚进行改革,其具体参保率还需要进行跟踪观察,但在现有情况下,机关事业单位工资和退休金发放具有计划性和固定性,因此,在国家进行养老保险并轨制改革中,机关事业单位很难产生较多不参保人群的情况,其参保率征缴率均设定为100%是合理的,正是由于参保率的差异,会造成延迟退休后对于两个不同群体的影响度具有一定的差异性。从本文预测数据来看,企业职工前期的参保率与机关事业单位存在较大差异,随着企业职工基本养老保险参保率的逐渐扩大,企业与机关事业单位参保率的差距逐渐缩小,这也就造成了影响度指标也出现了前期差异较大,后期差异较小的情况出现,见图1。

其次,由于我国人口在计划生育政策实施前快速增长,出生率较高,总人口不断增加,因此,造成了在本文的研究目标区间内,达到法定退休年龄的人数逐年上升,造成了领取养老金人数增加较快,缴纳养老保险费的人数增长较慢,从而加剧了养老金的收支压力,而企业和机关事业单位在应对这种压力时存在着差异。机关事业单位虽然随着总人数的波动,每年的退休人数会产生差异,但是在机关事业单位有计划的录用选拔下,其变动较小,企业则受这种影响而面临更大的代际支付压力,企业实行延迟退休后,其对于养老保险收支压力的缓解作用被更加严峻的代际支付压力抵消一部分,因此,其最终测算的延迟退休影响度会降低。

另外,机关事业单位工作人员和企业职工平均工资水平也具有一定的差异性,因此,在同样按照一定的工资水平缴费的情况下,其缴费的数额是不同的,而养老金的发放是按照社会平均工资水平的一定比率进行发放,虽然在独立建账的情况下,机关事业单位和企业职工养老金发放水平还存在一定的差异,但是,从社保促进社会公平的目的看,这种养老金领取的差距相比于在职工资水平的差距,会有减小的趋势,缴费差距与领取差距并不一致,因此机关事业单位养老保险更容易产生结余,实行延迟退休后,其增收减支的作用更加明显,因此也会造成其影响度大于企业职工。

图1 企业职工延迟退休一年的影响度及其与机关事业单位差额

在山东省率先实行机关事业单位养老保险改革和企业职工基本养老保险面临收支压力的背景下,实行延迟退休制度是一项重要的举措。经过本文的分析,延迟退休对于缓解已经施行的企业职工基本养老保险收支缺口具有现实意义,而且,从基金建立伊始的收支预测结果来看,对于防止新建立的机关事业单位养老保险账户出现收支困境也具有重要意义。

[1] 王晓军,米海杰.养老金支付缺口:口径、方法与测算分析[J].统计研究,2013(10):49-62,78.

[2] 林 宝.延迟退休年龄对养老金资金平衡的影响[J].财经问题研究,2014(12):41-46.

[3] 金博轶,闫庆悦.养老保险统筹账户收支缺口省际差异研究[J].保险研究,2015(6):89-99.

[4] 王佳林.影响推出延迟退休年龄政策的因素及可行性分析[J].经济问题探索,2015(8):29-35.

[5] 肖 浩,鲁元平.中国渐进式延迟退休年龄的经济效应分析——基于D-CGE模型[J].宏观经济研究,2016(8):35-48.

[6] 苏春红,李 松.养老金支付风险预测及延迟退休作用评估——以S省为例[J].财政研究,2016(7):69-79.

[7] 李晓鹤,殷 俊.延迟退休:个人理性与政府决策的冲突与平衡[J].南方经济,2016(2):43-55.

[8] 郑秉文.机关事业单位养老金并轨改革:从“碎片化”到“大一统”[J].中国人口科学,2015(1): 2-14,126.

[9] 王 琼,曾国安.退休及养老金收入对幸福感的影响——基于CHARLS数据的经验分析[J].保险研究,2015(11):95-109.

[10]童素娟,郭 林.养老金双轨制的历史渊源与改革取向:浙江证据[J].改革,2015(1):90-98.

[11]李培丁,少 群.新型城镇化过程中养老金并轨能缩小收入差距吗——兼论机关事业单位养老金改革[J].当代经济科学,2016(1):61-72,126.

[12]黄媛媛.养老金并轨下延迟退休改革研究[J].合作经济与技术,2016(10):165-167.

(本文责编:王延芳)

The Effect of Delaying Retirement and Pension Merger on the Payment Balance of Pension Insurance Funds:the Case of Shandong Province

YU Wen-guang1, WANG Qi1, HUANG Yu-juan1, CUI Chao-ran2, TIAN Li-fang3

(1.SchoolofInsurance,ShandongUniversityofFinanceandEconomics,Jinan250014,China; 2.SchoolofComputerScience&Technology,ShandongUniversityofFinanceandEconomics,Jinan250014,China; 3.SchoolofMathematicandQuantitativeEconomics,ShandongUniversityofFinanceandEconomics,Jinan250014,China)

The policy of gradually delaying retirement age proposed in the third Plenary Session of the 18th CPC Central Committee has an important impact on solving the problem of serious imbalance of pension insurance funds in China. In this paper through the establishment of delaying retirement impact index, we analyze the impact of the enterprise employees and institutions staffs after the implementation of the delaying retirement system, and study the practical effects of the two reform measures of delaying retirement and pension merger. The results show that the delaying retirement system has an important influence on relieving the payment pressure of the pension insurance funds. From the perspective of influence, this policy has a greater impact on the workers in government agencies and public institutions than enterprise staff.

delaying retirement;pension merger;ageing population;payment balance

2017-05-02

2017-06-26

本文受国家自然科学基金项目(11301303);国家社会科学基金项目 (15BJY007);山东省泰山学者工程专项经费(tsqn20161041);教育部人文社会科学研究项目(14YJA630088、13YJC630150、16YJC630070、14YJC790054);山东省高等学校科技计划项目(J15LI03,J15LI53);山东省统计科研重点课题(编号:KT16038);2014年山东财经大学首批优秀人才支持计划,山东省高等学校优势学科人才团队培育计划(1716009)和2016年度研究生创新项目的资助。

于文广(1977-),男,山东日照人,山东财经大学保险学院教授,硕士生导师,研究方向:风险管理与精算。

F840.67

A

1002-9753(2017)07-0042-13