中华老字号企业可持续增长研究

2017-08-07刘建华

刘建华 周 林

(辽宁大学商学院,辽宁沈阳 110136)

中华老字号企业可持续增长研究

刘建华 周 林

(辽宁大学商学院,辽宁沈阳 110136)

中华老字号是中国长寿企业的代名词。可持续发展是实现中华老字号健康长寿发展的前提,而作为衡量企业可持续发展的重要指标,可持续增长又是重中之重。文章以2006年商务部确定的中国430家中华老字号企业中的39家上市企业为研究样本,以希金斯可持续增长模型为理论依据,实证分析中国长寿企业的可持续增长率与实际增长率之间的关系。研究表明:从企业角度分析,2000—2014年平均可持续增长率洋河股份排名第一,通葡股份排名垫底;从行业分类角度分析,酿酒类与中药类排名靠前;从历年平均角度分析,2000、2001、2007、2008、2009、2012、2013年企业基本实现了可持续增长,除此之外未实现可持续增长。从全样本角度分析,总体增长过快,在经济结构转型期向着增长不足的趋势发展。对此,从财务管理、人力资源和内部运营等企业管理角度出发,对促进长寿企业的可持续增长提出参考建议。

长寿企业;中华老字号;可持续增长;上市企业

一、引 言

(一)对长寿企业特征的研究

Geus〔1〕最早提出了长寿企业的概念,并在全世界范围内引起了广泛关注与讨论。经过研究发现,通常来说,一家正常的企业其寿命大致为200到300年。但多数企业寿命只有40-50年,包括世界500强企业的寿命也在这个区间里没能“逃脱”。Knaup〔2〕的研究表明,4年是企业“生存”与“死亡”的寿命分水岭,而只有44%的企业能够跨越这种“考验”,56%的企业“夭折”于此。美国杂志Family Business Review(2000)经过研究发现,美国寿命超过100年的企业多为家族企业,这些企业很低调也很隐蔽,在小地方注册,小规模经营,它们从不选择公开上市,因此其控制权基本长期集中在家族掌权人手中。Geus〔3〕在《The Living Company》一书中指出,长寿企业的四个共同特质:财政保守、对环境敏感、宽容、组织凝聚力与组织认同感。William O,Hara(2003)认为企业的寿命相对于其利润及规模而言更为重要,寿命对于其影响力更为重要。他通过收集整理大量文献资料而后列出一个长寿企业百强排行榜,同样证实了长寿企业多为家族企业。它自认为此份榜单虽然不够完善,但是广大研究学者对于其极为关注。之后,William O,Hara在《Centuries of Success》一书中提炼了长寿企业的11个重要特点:善于治理、计划提前、冲突管理、注重团队关系及客户关系、确保继承权的领养关系、担负家族传承的责任、注重女性员工、传承与长子、经营生活必需品、生意第一以及家元文化。

英国著名杂志Economist(2004)通过一项调查显示,世界上寿命最长的企业是日本企业Kongo Gumi(金刚组),经历了1400余年的持续发展,同时长寿企业数量最多的也是日本企业,寿命超过100年的居然高达数万家,其中超过500年的14家,超过1000年的7家。日本帝国资料馆产业调查部(2009)通过对814个长寿企业的问卷调查、经营者问卷以及数据统计分析,对这些企业从经营方针、规章制度、财务管理以及危机管理等方面的角度分析,探究了这些企业长寿的秘诀。恒泽利昌(2000)经过研究发现,日本的“老铺”即日本的长寿企业大多数是江户时期成立的,而创业居多的是明治维新时期。而由于不同的时期极其对应的文化背景不同,他们能够存活至今的原因各不相同,但是可以归纳为这样几个特征:知足常乐、重视主业、经营理念。以家训为经营理念,坚守自己的主业而不固执,销售渠道、生产技术、供货商这些可以改变,而坚持商号、商标不可改变,坚持体现的也是一种知足常乐。安田龙平和板垣利明〔4〕从具有百年历史的近10万家企业中挑选出“mizkan”“山野乐器”等具有代表性的12个“老字号”企业,通过企业遗传分析和进化路径研究,提出企业经营永续发展的共性特点——专业经营、文化传承和危机意识。野村进则对拥有“工匠团队”的长寿制造业企业的发展环境和经历进行了深入研究,提出这些企业的共同特点是:灵活适应时代变迁、固守祖传家业、任人唯贤获取人才、极尽回报社会的企业本分等。

(二)对长寿企业传承机制的研究

Dyer,Jr&Sánchez〔5〕对美国杂志Family Business Review进行归类发现,在长寿企业相关研究中,长寿企业中家族企业传承问题的关注度极高,其所占研究比例达到18%。Steier〔6〕从知识网络以及知识转移角度对长寿企业进行分析发现,是否有效实现知识转移很大程度上决定了家族传承的成功与否。Sharma〔7〕认为,在与商业伙伴进行合作的过程中,能够履行承诺、言出必行、保持正直很大程度上影响长寿企业继承的成功率。Lambrecht〔8〕认为传承是持之以恒的过程,这个过程中,传承了什么很重要,例如:家族的管理理念、家族长期的知识积淀、企业的精神、企业家特质,这些必须长期传承,不能失去。与此同时,从传承的角度对日本长寿企业进行研究的学者也有很多。野田信夫〔9〕认为,共同合作观倡导企业经营团结一致,是日本长寿企业能够实现可持续传承的重要特征。日本长寿企业多为家族传承企业,这种合作观是商家同族经营的基石,没有信任,家族企业便不能同心同德,共抗风险。家族所有人的目标一致,因此,他们会建立一种荣辱与共的共存关系:即“本家”作为家族经营企业的核心角色,协调“分家”“别家”的关系责无旁贷,同时“分家”“别家”也应该尽力协助“本家”完善经营。在这个复杂的关系圈中,“本家”要利用“和合观”巧妙安抚“分家”与“别家”,妥善处理矛盾,寻找到利益共同点,且这种共同的利益需要服从家族利益,否则即使有部分利益损失也有从大局观出发,局部服从家族整体利益。

(三)长寿企业研究述评

经过上述文献分析发现,学者多倾向于对国外尤其是日本长寿企业进行研究,研究方法多采用文献归纳法与案例分析法。同时,研究内容可以概括为两方面:长寿企业具备哪些特质、长寿企业如何进行传承。

然而,基于财务视角运用实证方法对中国长寿企业的典型代表——中华老字号企业的可持续现状的研究甚少。中国的企业符合长寿企业特质的多为老字号企业。2006年4月,中国商务部从全国各地的967家老字号企业中确定了430家,定义为中华老字号。这些企业都经历了中国近代战乱颇多、命运多舛的时代而发展至今,仍然在国内享有较高品牌美誉且超越了群体中其他企业的平均寿命。每一家中华老字号都有璀璨的发展历史,形成了独特的企业文化,这种文化是中华老字号的立身之本,通常浓缩于老字号的品牌价值与独特的产品工艺中,且难以复制与模仿。首先,老字号在经营理念上追求诚信为本,在产品工艺上追求独具特色,在品质上追求精益求精,在竞争观念上追求中道守正,因此成了具有广泛知名度和名誉度的品牌。其次,老字号的战略发展定位具有强烈的地域属性,这通常是战略起点,通过品牌美誉度,逐步扩大经营范围,走上多元化发展的道路。但是,老字号通常对于多元化发展比较谨慎,即使是选择多元化也通常是相关多元化发展,这是出于对老字号品牌的保护,是一种长期发展的战略考量。老字号的品牌溢价极高,某种程度上品牌甚至决定了企业的命运,如果企业非相关领域的业务出现经营风险,将会影响老字号品牌的价值,这样会使付出了上百年打造的品牌形象遭受损害,这是任何一家老字号企业无法忍受的。再次,老字号具有广域接受性,即通过逐渐累积的品牌认可度,突破原有地域形成更大的覆盖范围,提高整体产品市场认可度与占有率。最后,老字号品牌具有一以贯之的文化属性,且不断创新突破,使消费者形成持续的品牌认可。这种长期认可是伴随着管理策略与时俱进的动态创新,只有不断变化,不断突破,产品才能逐步完善发展,企业才能实现可持续发展。

鉴于此,运用实证分析方法审视中华老字号的可持续增长情况。是过度增长还是增长不足?能否可以从财务、人力、运营等内部管理角度出发有针对性地促进企业实现财务可持续增长,进而促进实现可持续发展?这恰恰是本文关注的焦点。

二、可持续增长研究回顾

(一)基于会计口径的可持续增长模型

由于定性分析企业的成长速度难以量化评价,精确性不足。随着研究的进一步加深,近年来开始出现使用数学模型来分析企业的可持续增长情况。基于会计口径的可持续增长模型是学者最为关注以及研究成果最为丰富的模型类型,最著名的有Higgins〔10〕提出的静态可持续增长模型以及VanHorne〔11〕提出的动态可持续增长模型。两者都关注可持续增长的本质,从这种本质出发,建立了共同的理论假设基础:企业应当经营稳定且采用稳健的财务政策。但二者也存在明显的区别:Higgins可持续增长模型并未把可持续增长限制成为一个目标值,但VanHorne可持续增长模型对此进行了明确限制;Higgins可持续增长模型具备假设前提,即不应当增加新股,不采用股权融资的所有者权益的增长率即是可持续增长率,而VanHorne可持续增长模型并未对此进行讨论,同时他推导出稳态与动态两种模型。

(二)基于现金流口径的可持续增长模型

注重增长与现金流之间的关系研究。最著名的有Roppaport〔12〕提出的动态可持续增长模型以及Colley〔13〕提出的动态可持续增长模型。Roppaport认为可持续增长需要与持续创造保持同步,他将价值定义为股东价值并且持续增长应带来股东价值的增长,快速增长却适得其反。基于此,可承受增长(Affordable growth)的概念应运而生,寻求股东价值最大化时的增长速度,Roppaport认为可承受增长即为可持续增长。Colley也对现金流与增长率之间进行了讨论,需要具备一系列假设前提:保持股息支付率、资产负债率恒定不变,同时流动负债、流动资产以及固定资产需要与企业销售额具备一定的比例关系且同步增长。Colley认为现金流为零时的增长率即为现金余额增长率,现金余额增长率即为可持续增长率。

(三)可持续增长模型的选择

基于会计口径的模型对于学术界与实务界具有重大影响,被称之为经典。学者对于可持续增长模型的研究多集中于对Higgins的静态可持续增长模型与VanHorne的动态可持续增长模型这两种模型的评论、比较分析与财务应用上的改善,在实际应用过程中两者各有利弊。Higgins的模型操作性简单,且清晰易懂,直接问题导向,分析出哪些因素是制约可持续增长的因素,并加以提升。但Higgins的模型是一种静态模型,采用的是定量分析的方法,很多财务指标以及增长情况都存在极端的假设,现实企业经营过程中难以实现。同时,该模型提出了一种假设前提,即企业不会增发新股进行股权融资,但短期内可能如此,长期经营的企业处于业务拓展的需求未必如此。因此,模型的灵活性有待完善;VanHorne的模型灵活性强,与现实的企业经营匹配程度高,但是操作性很差,其指标构成极其复杂,不仅包含相对指标也包含绝对指标,计算难度太大。本文通过阅读大量文献后依照研究惯例,采用灵活性更强更易操作的Higgins静态可持续增长模型作为后续数据分析的理论模型依据。

三、财务视角的企业可持续增长实证分析

(一)样本选取与数据来源

本文选取39家中华老字号上市企业为研究样本,包括:中药类企业14家、酿酒类企业14家、百货零售类企业6家、餐饮类企业2家以及其他类企业3家。截取2000—2014年,共15年的相关数据,全部数据均来自于国泰安数据库。

(二)理论模型构建

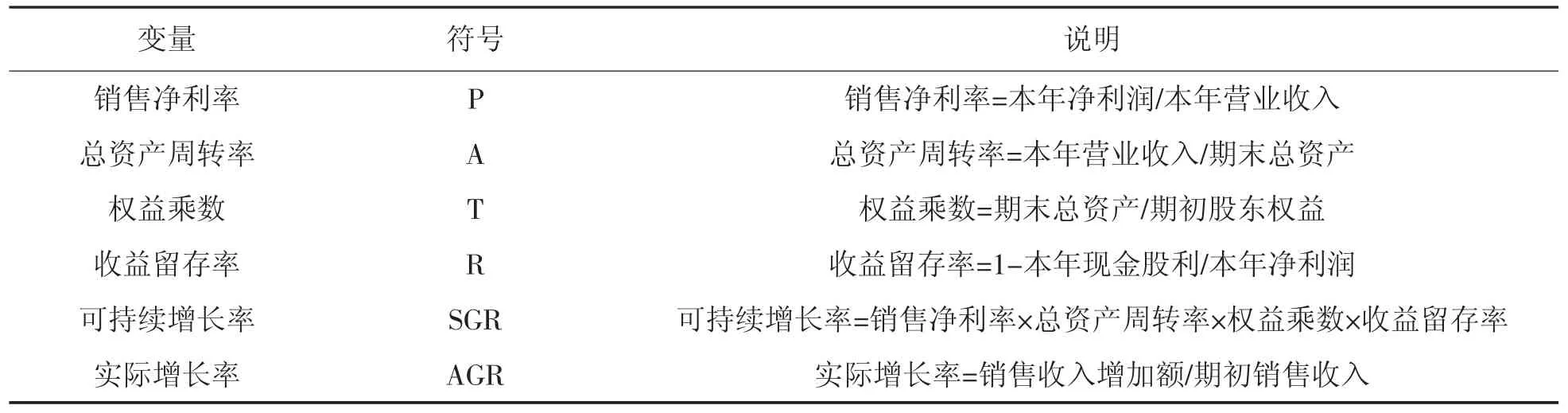

经过上述分析,本文采用Higgins可持续增长模型分析中华老字号的财务可持续增长情况。该模型的限制条件为市场条件能够允许企业快速发展;管理者不情愿发售新股集资;公司持续维持一个目标股利政策与资本结构。模型明确了前提,即不发行新股,并指出可持续增长的本质,即企业可持续增长率SGR=所有者权益的增长率,而所有者权益增长率=股东权益变动值/期初股东权益=P×A×R×T,AGR(实际增长率)=销售收入增长率。

(三)变量的选取与说明

根据上述构建的理论模型,选取以下指标作为研究变量,如表1所示:

表1 主要变量的定义与说明

(四)实证结果分析

1.增长率的描述性统计。

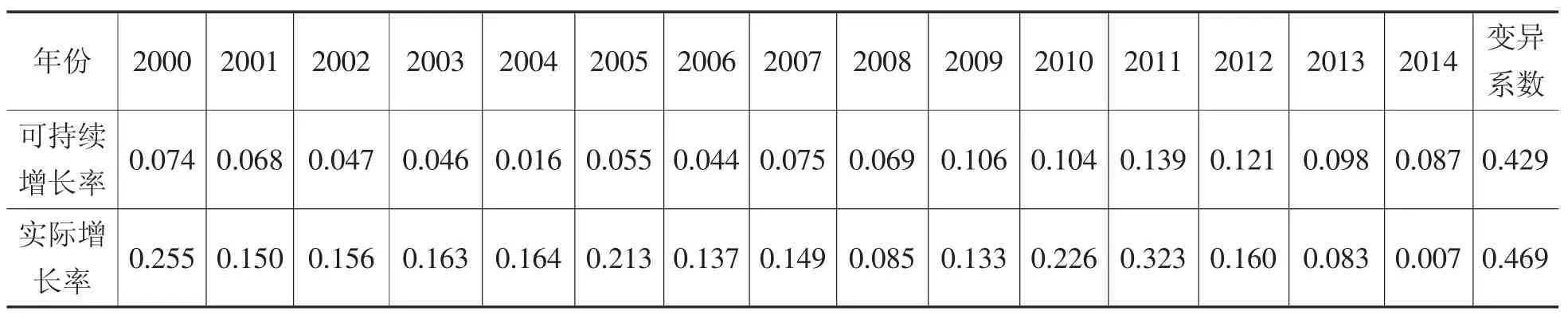

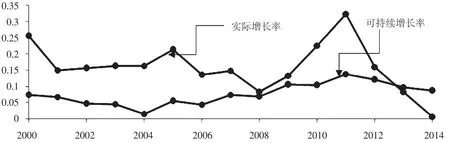

(1)年度平均增长率。2000—2014年各年度平均可持续增长率与平均实际增长率如表2所示。2013、2014年度实际增长率<可持续增长率;2000—2012年度的实际增长率>可持续增长率;持续增长率的变异系数相对实际增长率的变异系数偏小,即波动较小,相对稳定。自2008年两种增长率均从相对稳定状态进入到快速增长又急剧下滑状态,2011年是极值点。这与2008年金融危机以及近几年我国调整经济结构,逐步进入经济新常态的宏观经济背景一致。

表2 年度平均可持续增长率与年平均实际增长率汇总表

图1 年度平均可持续增长率与平均实际增长率趋势对比图

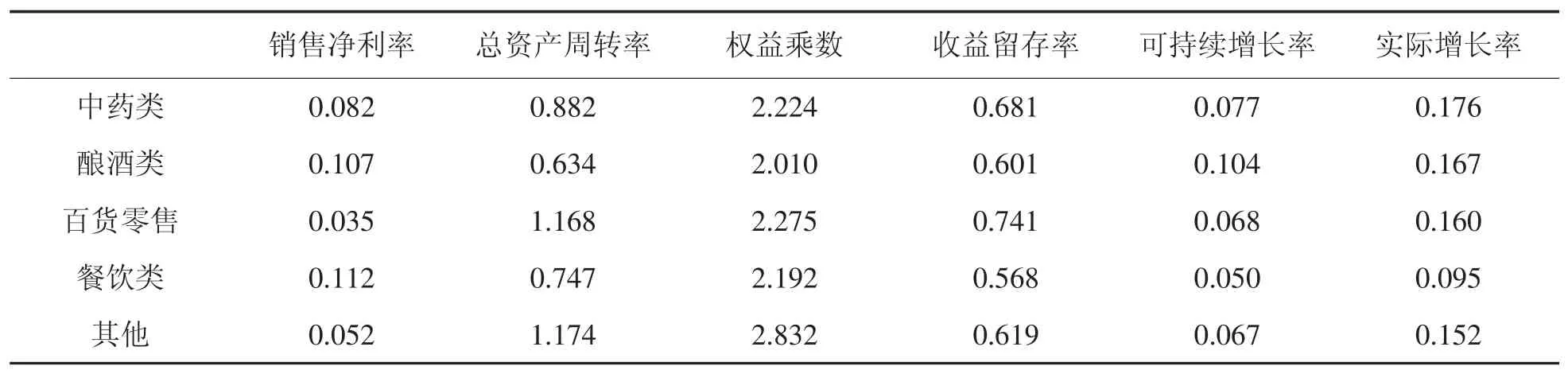

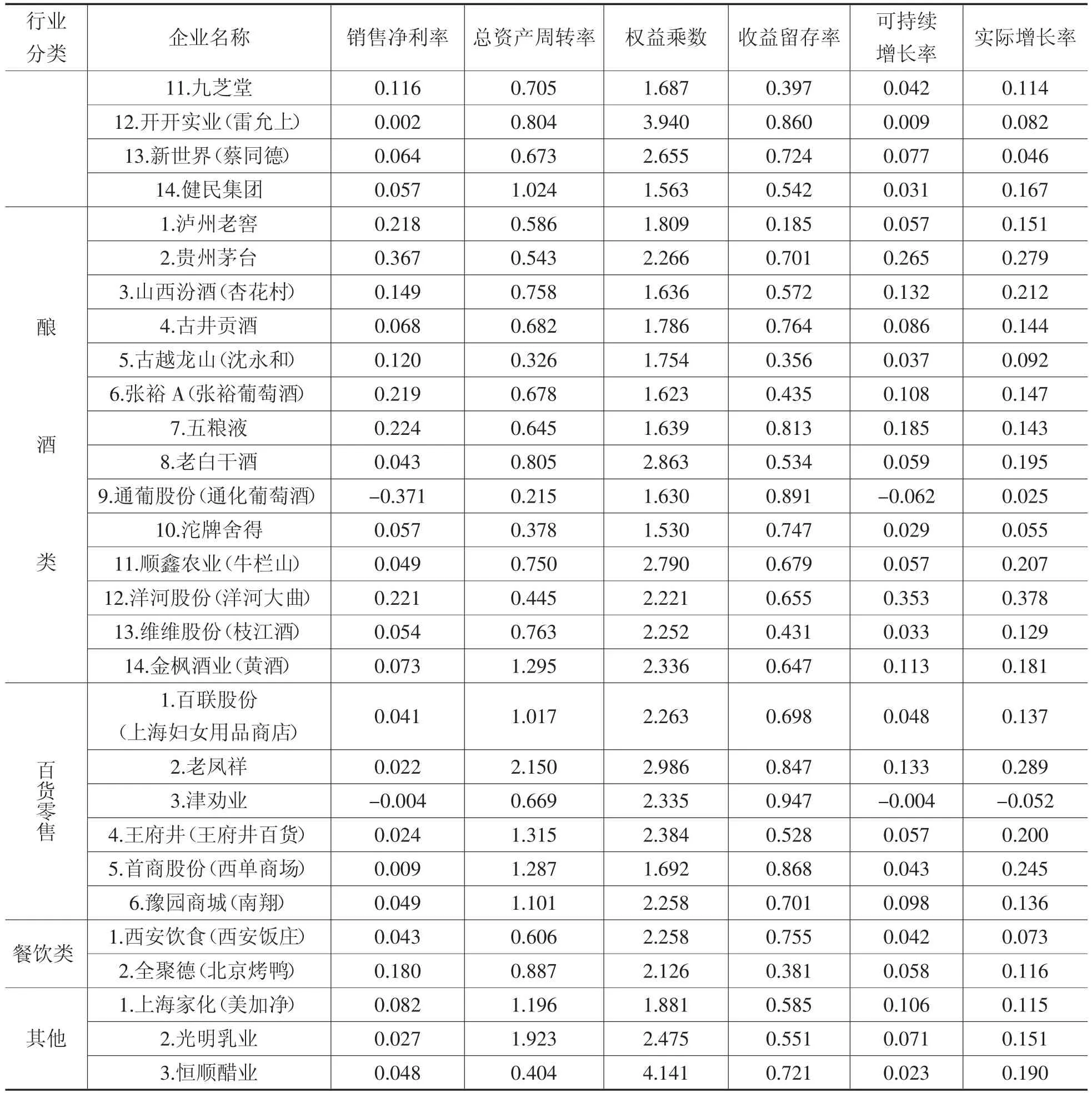

(2)企业平均增长率。本文分别从行业类别以及个体企业出发,分析了企业平均可持续增长率与平均实际增长率,具体数据如表3、表4所示。其中中药类与酿酒类的中华老字号企业的可持续增长率与实际增长率均排在前两位;其中可持续增长率最高的为洋河股份,实际增长率最高的为云南白药,可持续增长率最低的为通葡股份,实际增长率最低的为津劝业;39家中华老字号上市企业中,有3家样本企业的可持续增长率大于实际增长率,分别为新世界、五粮液、津劝业,其余36家可持续增长率小于实际增长率;仅有2家样本企业可持续增长率为负值,为通葡股份和津劝业,1家样本企业的实际增长率为负值,为津劝业。

表3 各类别行业平均可持续增长率与平均实际增长率汇总表

表4 个体企业平均可持续增长率与平均实际增长率汇总表

续表

2.年度平均增长率分布检验。

柯尔莫格洛夫—斯米尔诺夫检验结果显示:2012、2014年可持续增长率与实际增长率Sig.值均>0.05,即符合正态分布;其余年份Sig.值非全部>0.05,即不符合或不完全符合正态分布。

表5 年度平均可持续增长率与平均实际增长率的正态分布检验1

续表

3.是否实现可持续增长检验。不完全符合或不符合正态分布且相关的两组数据,采用非参数检验中的威尔柯克森符号秩检验;符合正态分布且相关的两组数据,采用参数检验中的配对样本T检验。检验结果如表6、表7所示。其中不符合或不完全符合正态分布中2000、2001、2007、2008、2009、2013年Sig.值大于0.05,保留原假设,证明可持续增长率与实际增长率显示渐进显著性,实现了可持续增长;符合正态分布中的2012年Sig.值大于0.05,两者之间无显著差异,实现了可持续增长。

表6 年度平均实际增长率与平均可持续增长率的威尔柯克森符号秩检验

表7 年度平均实际增长率与可持续增长率的配对样本T检验

可见,2000—2014年15年间中华老字号上市企业有7个年份实现了可持续增长。那么这样的年度平均可持续增长比例在上市企业中如何呢?王玉春与花贵如〔14〕对2000—2005年我国信息技术上市公司进行实证分析,结果表明,6个年份均未实现可持续增长。虽然年度跨度不大,但信息产业是高新技术产业,其实际增长率高,在上市企业中具有代表性,两者比较也可以说明中华老字号企业与其他企业相比年度平均可持续增长的实现水平较高。

4.全样本增长速度检验。

在检验增长速度之前确定全样本分布状况,结果表明可持续增长率与实际增长率均不符合正态分布,如表8所示。

表8 全样本可持续增长率与实际增长率的正态分布检验

对非正态分布的两组样本进行威尔柯克森符号秩检验,检验结果如表9所示。

表9 企业平均实际增长率与平均可持续增长率的威尔柯克森符号秩计算结果

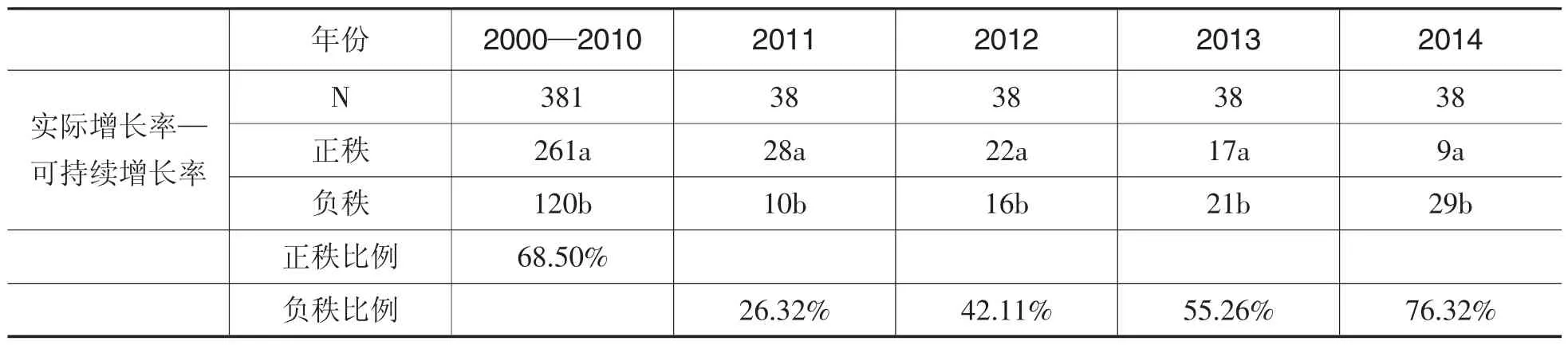

正秩的个数为339,占总秩数的63.60%;负秩的个数为194,占总数的36.40%;结为0,全样本中不存在实际增长率与可持续增长率相等样本。样本整体增长过快,即实际增长率>可持续增长率。但对年度平均进行分析时发现,2011年是一个转折点,2011年前实际增长率波动性上升,可持续增长率平稳上升,实际增长率>可持续增长率,增长过快比例为68.50%;2011年后实际增长率与可持续增长率均开始下行,且实际增长率下行的更快,导致增长不足的比例即实际增长率<可持续增长率的比例逐年偏高,增长不足比例为26.32%,42.11%55.26%,76.32%,如表10所示。

表10 2011年前后企业实际增长率与可持续增长率变化情况

四、中国老字号可持续增长的管理建议

(一)财务管理策略

可持续增长实际上追求的是一种平衡增长,最关键的问题是要调节由于不平衡增长所带来的增长差异率,核心本质不在于单纯提高AGR或SGR,而在于均衡,即努力寻求AGR=SGR,这就形成了财务增长管理策略。

1.当企业增长过快时的财务建议。中国长寿企业在2000-2010年期间总体增长过快。此时企业缺少资金,通常处于生命周期的初创期与成长期企业最易如此。如果是企业处于初创期带来增长过快的短期现象,那么当企业逐渐发展至成长期以后,这种现象便会消失,通常采用的方法是增加负债,用多余资金来投资。但结合中国长寿企业自身的情况而言,企业寿命悠久,不存在处于企业生命周期中初创期的情况,因增长过快一般为长期现象,可从如下几方面来分析企业如何实现平衡的可持续增长。

(1)提升债务融资能力。中华老字号企业要提升可持续增长率应优先选择提升企业的权益乘数来补充企业的内源性资本,形成良好的资本结构;通过财务杠杆完善企业的债务融资能力,保证资金充裕度;如果企业选择在资本市场发行新股募集资金时会为企业带来充足的权益资本来作为发展资金,这样可短暂解决财务可持续增长问题。但发售新股应确保每股盈利不降低,并将募集的资金用于提升创新能力、改善企业管理,促进企业的可持续增长。但发行新股进行筹资是迫不得已的选择,这样会增加现金股利分配额度,从而降低留存收益率。同时发行新股的当期可能会大幅提升企业的可持续增长率,但从长期来看,又会恢复到未发行之前的可持续增长水平。这种依托于外援资本维系较高可持续增长率的做法将导致内源资本的消耗,在经济结构调整时,可持续增长率会快速下降,因此,发售新股需谨慎。

(2)适度提高财务杠杆。企业的经营状况可通过提高企业的财务杠杆,把负债作为一种重要的资金来源而得到改善。提高负债要有一个限度,即其资产的报酬率多数年份都要大于债务的实际利息率保证具备偿还债务资本的能力。

但中华老字号企业在实际操作中切记企业负债率具有上限,否则企业难以承担过大的负债风险与成本。同时负债程度过高加大了企业偿债压力,可能面临破产或债务危机,债权人会苛刻贷款条件从而弥补或避免可能的损失。因此对具有高负债的企业而言,股权融资会是一种更好的选择。

(3)降低股利支付率。多重因素都会影响到企业降低股利支付率,在这些因素中最重要的是企业的投资机会。要使股东放弃争取较高的股利支付用于扩大再生产,必须使股东感觉到他能收获更高的投资回报。否则,股东便不愿降低股利支付率,如果强行降低会使股东感到不满甚至减少投资,这样必然带来股票下跌,减少股权融资额度。因此,需要结合企业自身状况确定最佳股利支付政策。

(4)控制实际增长率。当企业无法通过债务融资与股权融资获取外部资金,同时又难以扩大内部留存收益以及难以进行有效的内部资源调整时,就要将实际增长率即销售增长率控制在一定范围之内,避免企业盲目增长而财务可持续增长又难以维系而带来的财务状况恶化。若产品弹性需求较大,此时可通过提高价格来降低产品销量,降低销售增长率的同时增加企业边际利润率,提高财务可持续增长率。

2.当企业增长不足时的财务建议。中华老字号企业在2011—2014年期间增长不足比例逐年增加,此时企业会出现现金盈余,通常这样的企业大都处于生命周期的成熟期与衰退期。如果企业未能有效利用丰富的财务资源导致其平均利润率低于社会资源平均利润率,那么便会失去自身在市场中的主体地位。如果企业断定这种现象是一时的,不久的将来实际增长率仍会提高,那么企业应该充分利用盈余现金进行新的投资,扩宽业务渠道,挖掘新的利润增长点。如果企业发现这种现象长期存在,便可从如下几方面来分析企业如何实现平衡的可持续增长。

(1)回购股票。选择回购本企业股票,使市场外流股票减少,强化企业控股权,提高每股收益,促进股价上升,向市场释放经营良好的信号,这样会吸引新的投资与合作机会,从而提升企业的实际增长率。对于股东而言,回购股票可以节约税收,同时这种做法灵活多变,当企业资金不足时便可出售股票换取资金。对于管理者而言,回购股票可以促进企业长期股利政策的实现,促进企业实现可持续增长。

(2)兼并现金缺乏但增长较快的企业。兼并现金缺乏但增长较快的企业(question marks)可以实现与本企业现金盈余、增长不足的现状实现互补。这种兼并是解决增长不足最积极的方法。但值得注意的是通过兼并实现多元化经营必须要选择与本企业核心竞争力相辅相成的企业,否则容易导致资源分散、削弱企业的核心能力。同时,要严格控制收购价格,企业管理者往往为了证明自己的管理能力以及为了留住人才、避免被其他企业兼并而地位不保而积极鼓吹多元化经营,在收购的时候所出价格过高,导致企业难以收回预期回报。

(3)提高股利支付率。提高股利支付率会吸引投资,但这一策略需要结合管理者偏好以及税收政策综合决定。对于股东而言,由于多数国家实施双重税收政策导致纳税额过高,股东不愿接受股利回报而愿意将利润进行再投资。对于管理者而言,希望股东加大投资范围,从而增加自身实际控制领域。

(二)人力资源策略

人力资源作为企业的核心资源,其利用率的提升本身便可加快资源的周转速度,通过人力资源与实物资源的合理配置,即提升人力资本的配置效率,提高资本的经营效率。从财务层面分析,当财务风险一定时,最优的人力资本配置结构是财务收益最大的结构配置;当财务收益一定时,最优的人力资本配置结构是财务风险最小的结构配置。企业的经济资源包括人力资源和非人力资源,获取有效的人力资源需要企业支付一定的代价。人力资本作为人力资源的价值载体是一种供给量稀缺资本,企业若想获得更多的资本则需秉承以人为本,保全优质人力资本并进行合理配置,提升人力资源效能,努力实现人力资本最大净产出,支持财务可持续增长。

(三)内部运营策略

当企业增长过快时,可以从企业内部经营方向着力,促进财务可持续增长,实质是如何提高销售净利率与资产周转率。

1.提高销售净利率。分析销售净利率要依托于企业战略,中华老字号企业其本身具备的优势并非通过行业垄断而自然获得高销售净利率,而是通过长期的品牌经营,树立产品口碑,通过品牌溢价效应来提高盈利水平。通常企业会基于此优势采取成本领先战略,降低产品销售成本、完善产品销售结构、集约化生产,以品牌铸就质量,以效率增加利润,提高销售净利率。

2.提高资产周转率。首先,要提高流动资产周转率,例如提高收现速度、提升现金利用率,因为它的周转速度同比固定资产周转速度快;其次,加大流动资产占总资产的比重,从这两方面着力均可有效提高资产周转率。

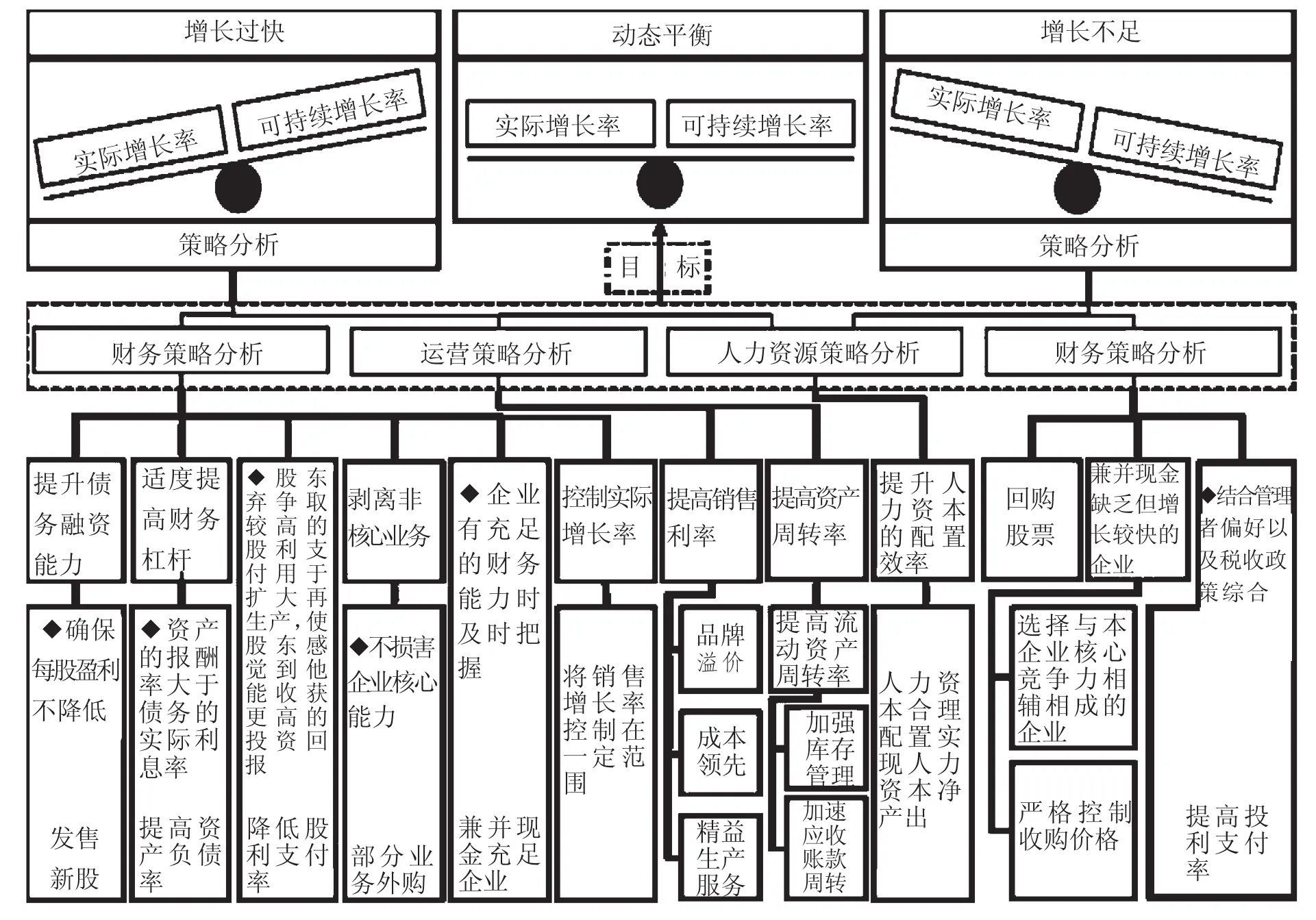

总之,无论是从财务、人力还是运营角度分析,促进企业可持续增长旨在保持财务收益增长与资产增长的动态平衡。无论是企业处于增长过度还是增长不足,都可根据企业现实情况,通过图2对实际增长率与可持续增长率的差异与成因的脉络分析,从内部管理着力,为中华老字号企业可持续发展提供规划与指导。

图2 保持SGR与AGR动态平衡的策略分析图

〔1〕Geus A,D.Living Company:Habits for Survival in a Turbulent Business Environment〔J〕.Bloomsbury Business Library-Management Library,2007,32(3):45-46.

〔2〕Knaup,A,E.Survivaland Longevity in the Business EmploymentDynamics Data〔J〕.Monthly Labor Review,2005,128(5):50-56.

〔3〕Geus,A,D.The Living Company〔J〕.Harvard Business Review,1997,75(2):9-51.

〔4〕安田龙平,板垣利明.“老字号”企业的优势〔M〕.东京:同友馆,2006.102-108.

〔5〕Dyer,W,G.,Jr.&Sánchez,M.Current State of Family Business Theory and Practice as Reflected in Family Business Review 1988—1997〔J〕.Family Business Review,1998,11(4):287-295.

〔6〕Steier,L.“Next-generation Entrepreneurs and Succession:An Exploratory Study of Modes and Means of Managing SocialCapital”〔J〕.Family Business Review,2001,14(3):259-27614(3):259-276.

〔7〕Sharma,P.An Overview of the Field of Family Business Studies:Current Status and Directions for the Future〔J〕.Family Business Review,2004,17(1):1-36.

〔8〕Lambrecht,J.Multigenerational Transition in Family Businesses:A New Explanatory Model〔J〕.Family Business Review,2005, 18(4):267-282.

〔9〕野田信夫.近代日本经营史〔M〕.东京:产业能率大学出版部,1988.364-366.

〔10〕Higgins.Sustainable Growth Under Inflation〔J〕.FinancialManagement,1981,10(4):36-40.

〔11〕詹姆斯C范霍恩.财务管理与政策教程〔M〕.宋逢明,等,译.10版.北京:华夏出版社,2000.308-314.

〔12〕Rappopor,A.Creating Shareholder Value〔M〕.New York:The Free Press,135-147.

〔13〕Colley,J,L.,Doyle,J.,Hardie,R,D,I.Corporate Strategy〔M〕.New York:McGraw-Hill,lnc,2002.102.

〔14〕王玉春,花贵如.从财务视角审视上市公司可持续增长〔J〕.会计研究,2007(2):65-71.

A Study on the Sustainable Growth of China’s Longevity Enterprises from the Financial Perspective

LIU Jianhua ZHOU Lin

(Business School,Liaoning University,Shenyang 110136,China)

China’s Time-Honored Brand refers to those longevity enterprises in China.Sustainable development is the basis of the healthy development of China’s Time-Honored Brand,and sustainable growth plays the key role as an important indicator of sustainable development.Based on the Higgins sustainable growthmodel,this paper studies 39 listed companies of 430 China’s Time-Honored Brand which were determined by the Ministry of Commerce in 2006,and analyzes the relationship between sustainable growth rate and the real growth rate of the Chinese longevity enterprises.Research shows that from the perspective of enterprise,Yanghe Brewery Joint-Stock Co.,Ltd.ranked first in the average annual sustainable growth rate from 2000 to 2014,while Tonghua Grape Wine Co.,Ltd.ranked bottom;from the perspective of industry,winemaking industry and traditional Chinese medicine rank top;from the perspective of average annual growth rate,in 2000,2001,2007,2008,2009,2012 and 2013,almost all these enterprises achieved sustainable growth;from the perspective of the whole sample,the overall growth is too fast and there is a trend of a lack of growth in the period of economic restructuring.This paper puts forward some suggestions to promote the sustainable growth of longevity enterprises from the perspective of finance,human resources and the operation of enterprise.

longevity enterprises;China’s Time-Honored Brand;sustainable growth;listed companies

F273.2

A

1002-3291(2017)04-0064-11

【责任编辑 裴鸿池】

2016-05-25

刘建华,男,辽宁阜新人,辽宁大学商学院副教授,硕士生导师。研究方向:企业管理、人力资源管理。周 林,男,辽宁营口人,辽宁大学商学院硕士研究生。研究方向:企业管理、人力资源管理。

辽宁省社会科学规划基金重点项目“辽宁企业长寿发展的环境与路经研究”(L15AGL011);辽宁大学亚洲研究中心项目“供给侧改革视域下的日本企业长寿发展经验与启示”(Y201603)。