政府财政政策、企业R&D投入和专利产出关系研究

——基于我国新能源汽车上市公司面板数据

2017-08-07李兆友齐晓东

李兆友 齐晓东

(东北大学文法学院,辽宁沈阳110819)

中国经济改革与发展

政府财政政策、企业R&D投入和专利产出关系研究

——基于我国新能源汽车上市公司面板数据

李兆友 齐晓东

(东北大学文法学院,辽宁沈阳110819)

文章主要探讨政府财政政策(税收优惠和政府补贴)、企业R&D投入和专利产出之间的复杂关系,并有针对性地选择我国65个新能源汽车产业上市公司作为样本,通过建立多元线性和非线性模型进行了验证。实证研究表明:(1)企业R&D投入对企业专利产出的影响呈“U型”分布;(2)企业专利产出对企业R&D投入的影响呈“倒U型”分布;(3)政府补贴对企业R&D投入及企业专利产出的影响均呈“倒U型”分布;(4)税收减免政策对企业R&D投入和企业专利产出的正向影响存在特定正向区间;(5)政府财政政策对R&D投资、专利产出起到了正向调节作用,但政府补贴和税收优惠的作用效果存在差异,政府补贴诱导企业研发经费投入的效果更明显,而税收优惠刺激企业专利产出的成效更显著。

财政政策;R&D投入;专利产出;新能源汽车产业

一、引 言

新能源汽车作为国家确定的战略性新兴产业,其发展关系到我国汽车工业的转型升级。自2009年起,中央财政对新能源汽车推广应用予以补贴,根据财政部的数据,截至2015年底中央财政累计安排补贴资金达334.35亿元〔1〕。由于政策的扶持,我国新能源汽车产业发展速度惊人,如各级政府财税补贴政策密集、新能源汽车技术研发迅猛〔2〕、技术专利数量上升较快〔3〕、市场规模已跃居世界第一位,等等,这样的快速发展首先得益于我国财税扶持政策对新能源汽车产业创新的全面、有力支持。

2016年2月24日,国务院常务会议确定进一步支持新能源汽车产业的措施,主要包括两个方面的创新举措:“十三五”期间国家对新能源汽车的财政支持政策将提高技术门槛,购置补贴政策相应退坡、监管加严;出台鼓励新能源汽车科技创新的政策,加大研发的支持力度。理论上说,“十三五”期间新能源汽车财政政策的可行性,来源于以往政府财政政策在激励新能源汽车产业发展方面的实践及其效果的分析。基于此,本文尝试将政府财政政策(政府补贴和税收优惠)与企业技术创新(研发投入与专利产出)纳入一个研究框架,通过收集2012—2015年我国新能源汽车产业上市公司的面板数据,采用eviews8软件,实证研究政府财政政策与新能源汽车企业技术创新投入、产出之间的线性及非线性关系,以便为“十三五”期间政府财政政策的执行提供有益参考。

二、文献综述

(一)企业研发投入与企业专利产出

现有研究显示,企业R&D投入是企业专利产出的重要解释变量,企业R&D投入对专利产出具有正向影响〔4〕,Hausman等〔5〕(1984)通过分析1968—1975年美国121家公司的专利和R&D数据,朱平芳和徐伟民〔6〕(2005)通过对上海市大中型工业企业数据进行研究,逢淑媛和陈德智〔7〕(2009)基于132家全球顶尖研发企业10年的面板数据,均肯定了企业R&D投入与专利产出的正相关关系;同时,受到研究地区、所处行业、企业技术水平等差异因素的影响,企业R&D投入对专利产出会存在不同的滞后期。

(二)财政政策与企业研发投入

政府的技术创新补贴可分为两种形式:一是直接补贴,通过财政预算安排科研经费支出;二是间接补贴,包括税收优惠政策〔8〕。现有文献显示,政府直接拨款政策对企业R&D投入的影响既存在线性关系也存在非线性关系,结论有三种:一是激励效应,如Duguet(2004)〔9〕等利用法国数据,González和Pazó(2008)〔10〕利用西班牙制造业数据,程华和赵祥(2008)〔11〕、胡永健和周寄中(2008)〔12〕等分别利用中国数据,研究发现政府科技补贴对企业的R&D投入具有明显促进作用;二是挤出效应,如Wallsten(2000)〔13〕应用美国的样本、Gorg和Strobl(2007)〔14〕利用爱尔兰数据,梁莱歆等(2009)〔15〕、高宏伟(2011)〔16〕等分别利用中国的数据样本,研究认为政府补贴对企业研发投入存在挤出效应;三是财政补贴对企业R&D投入的影响是一种先升后降的倒U型关系,如Zhu〔17〕等(2006)、Hussinger〔18〕(2008)、刘虹等〔19〕(2012)、戴小勇和成力为〔20〕(2014),即当财政补贴的金额未超过临界值时,财政补贴增加会刺激企业R&D投入增加,而当财政补贴的金额超过临界值时,财政补贴增加反而造成企业R&D投入降低。

税收优惠可以理解为政府借助市场的力量对企业进行间接补贴:一是市场经济发达的西方国家普遍采用税收优惠政策(OECD,2000)〔21〕,国外学者大多认为税收优惠政策能够激励企业R&D投入,如Czarnitzki等〔22〕(2011)、Kobayashi〔23〕(2014);二是将税收优惠政策与政府补贴政策进行比较,得出税收优惠政策更能够激励企业增加R&D投入的结论,且二者间互为补充,如朱平芳和徐伟民〔24〕(2003)、钱晟和武健〔25〕(2007);三是激励效应不明显,如李丽青〔26〕(2007)、肖虹等〔27〕(2013)。

(三)财政政策与企业专利产出

财政政策与企业专利产出的关系存在分歧:一是激励作用明显:如樊琦等〔28〕(2011)研究发现我国政府R&D补贴对专利创新产出的影响作用明显,夏力〔29〕(2012)研究发现税收优惠政策刺激了专利数量的增加,关勇军〔30〕等(2013)研究认为政府研发补贴和税收优惠对企业R&D投入和企业专利产出均起到激励作用,且政府研发补贴的激励作用更为明显;二是认为财政补贴对专利产出的激励效应不显著,如王俊〔31〕(2010)、朱平芳和徐伟民(2003)。

(四)评 述

1.已有相关文献的研究成果主要集中在高技术产业领域,而新能源汽车产业类似的实证研究数量少、可供参考的文献不多,原因可能与新能源汽车产业起步晚、官方统计数据缺乏有关,拘于数据的可得性,本文拟采用新能源汽车产业上市公司年报数据进行实证分析。

2.财政政策(税收优惠和政府补贴)与企业R&D投入、专利产出之间存在复杂的作用与反馈关系,本文尝试将政府财政政策(政府补贴和税收优惠)和企业技术创新(研发投入与专利产出)纳入一个研究框架,力图弥补相关研究的不足。

3.关于财政政策对企业技术创新影响的效果,已有文献更专注于“激励效应”或是“挤出效应”的争论,现有研究较少考虑到变量间可能存在非线性关系。

4.已有文献大多是从投入产出角度研究各类研发投入对企业专利产出的影响,较少有文献对企业专利状况是否影响企业R&D投入这一问题进行探讨。

三、研究设计

(一)样本数据的来源与采集

本文选取2012—2015年沪深两市新能源汽车产业上市公司为研究样本,在选取新能源汽车产业上市公司样本时,在问财网(www.iwencai.com)财经搜索项中输入“新能源汽车概念”,检索到90家上市公司,经过手工逐一甄别并结合上市公司年报,在分析前,对样本进行如下处理:(1)上市公司年报中“政府补助”项和“收到的税费返还”项数据缺失的样本,予以剔除;(2)对ST类的样本予以剔除,因为这类样本数据波动性较大;(3)对于主营业务为金融业、保险业、互联网,跨界从事新能源汽车研发生产的上市公司样本予以剔除,最终,本文选择了65家样本公司。本文所使用的专利申请数来源于国家知识产权局官网(http://epub.sipo.gov.cn/gjcx.jsp),其余数据均来源于巨潮资讯官方网站(www.cninfo.com.cn),手动下载相关样本公司的2012—2015年度报告。

(二)变量设定

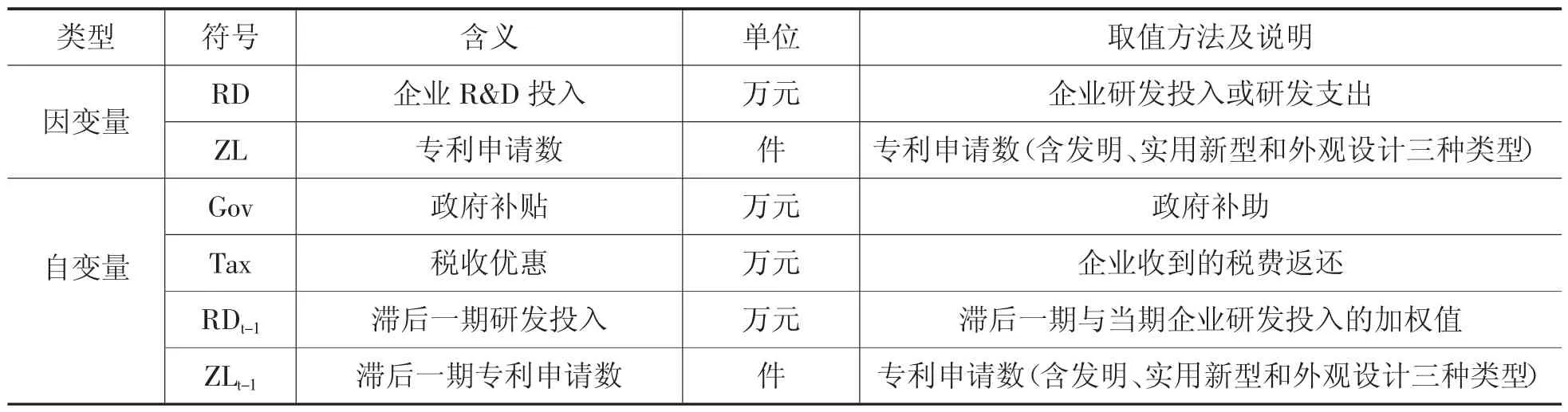

1.因变量。企业研发投入(记为RD):该变量反映企业的技术创新投入,由于上市公司对研发投入的描述有差异,经过对比,对2014年及以前的上市公司年度报告,本文采用“研发支出”或“技术研发费”项数据,2015年后上市公司年度报告中采用“研发投入金额”项数据。

企业专利产出(记为ZL):该变量反映企业的技术创新产出,一般以专利申请数反映当期的创新产出(岳书敬〔32〕,2008),本文所使用的企业专利申请数来源于国家知识产权局官网,数值包括该企业当年的发明、实用新型和外观设计三种专利申请数的总和。

2.自变量。政府补贴(记为Gov):反映政府对企业技术创新活动的直接补贴。由于我国尚没有官方发布的相关数据,故本文参照唐清泉等〔33〕(2008)的做法,以上市公司年报附注中披露的“政府补助”数额替代“政府R&D直接补贴”,尽管政府补助的数值可能要大于政府R&D直接补贴,但两者的差异不会太大(王俊,2010)。

税收优惠(记为Tax):该变量反映政府对企业技术创新活动的间接补贴。鉴于上市公司年度报告中没有对“税收优惠”进行数据统计,所以本文参照李苗苗等〔34〕(2014)的做法,采用上市公司年报中“收到的税费返还”这一指标进行替代。

滞后一期企业研发投入(RDt-1):为了避免内生性问题,当企业专利产出作为因变量时,则采用滞后一期变量作为自变量(t为2012、2013、2014、2015年)。参照吴延兵〔35〕(2006)采取15%折旧率的做法,按照85%的当期企业研发投入值和15%的滞后一期企业研发投入值加权求和得到。

滞后一期企业专利产出(ZIt-1):当RD作为因变量时,则采用ZL滞后一期专利申请数作为自变量。

本文根据研究目的,有关研究变量定义如表1所示:

表1 模型变量定义表

(三)模型设定

1.线性模型设定。借鉴李苗苗等(2014)的研究,本文以企业研发投入作为因变量,政府补贴、税收优惠、滞后一期的专利产出为自变量,构建财政政策、专利产出对企业研发投入影响的多元线性回归模型为:

同时,以企业专利产出作为因变量,政府补贴、税收优惠、滞后一期的研发投入为自变量,构建财政政策、企业研发投入对专利产出影响的多元线性回归模型为:

模型(1)和(2)中:i(i=1,2,…,65)是指第i个新能源汽车产业上市公司;t(t=2012,2012,2014,2015)为观察年份,其中,RD表示企业R&D投入,Gov表示政府补贴,Tax表示税收优惠,RDit-1、ZLit-1分别为相应因变量RDit、ZLit的滞后一期,C为截距,α1~α3、β1~β3分别为回归系数,ξit、ζit分别是对应的残差,当Cov(ξit,ZLit)=0时,表明残差ξit与自变量ZLit不相关;同样,当Cov(ζit,RDit-1)=0时,表明ζit与RDit-1不相关,则因变量与自变量之间不存在内生性的问题。

同时为了进一步找出政策补贴与税收优惠等变量之间的替代或互补的关系,本文还在原有的线性模型中逐步引入交叉项,并逐一剔除无效项。

2.非线性模型设定。线性模型反映了变量间的理想化状态,而变量间的关系实际上非常复杂,学术研究还应考虑非线性模型。因此,本文在上述多元线性回归模型基础上,通过加入自变量的平方项形成多元非线性回归模型,模型构建如下:

(四)描述性统计分析

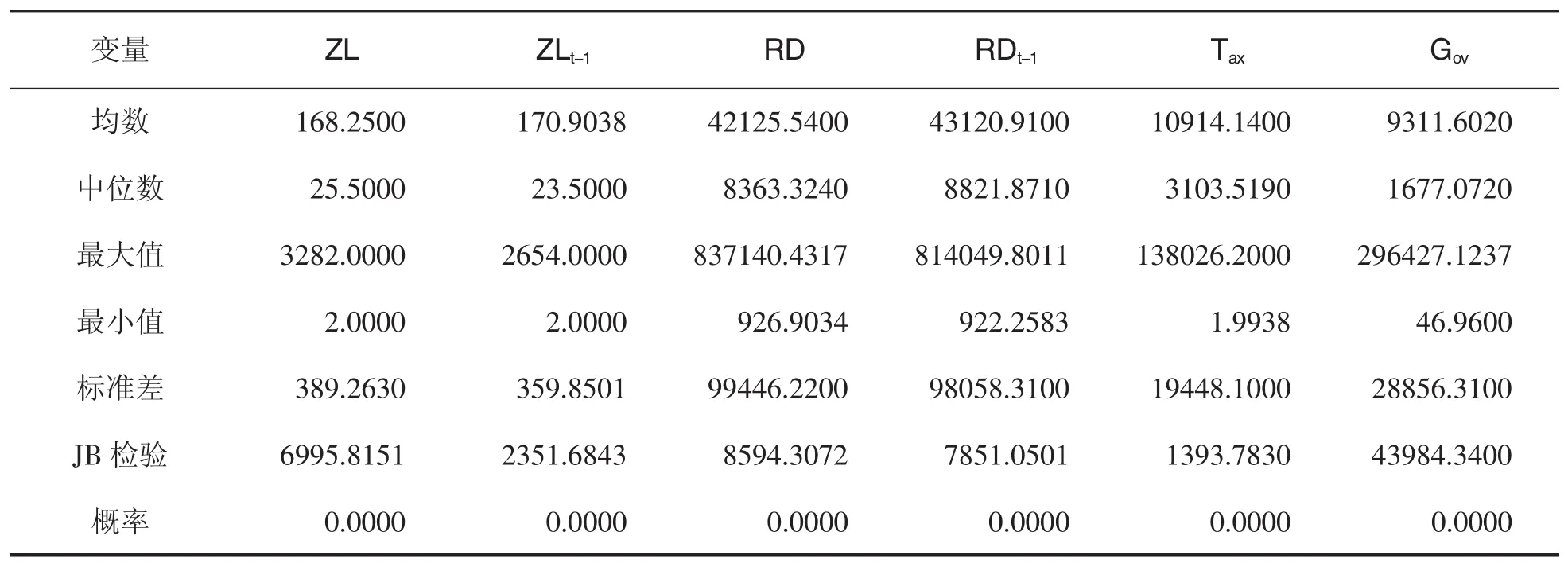

本文根据研究目的,有关研究变量描述性统计分析如表2所示:

表2 描述性统计分析

由描述性统计分析可知,企业专利产出的均值大于中位数值,且ZL的标准差为389.2630比较大,表明不同企业的专利产出水平具有较大的差异。同时,其JB检验的统计量较大,且对应的P值小于0.01,故我们拒绝专利产出服从正态分布的原假设,认为专利产出不服从正态分布。表2同样显示,各企业R&D投入、税收优惠和政府补贴的数值也呈现明显波动的趋势,认为各变量均不服从正态分布。

四、实证研究

(一)变量间相关性分析

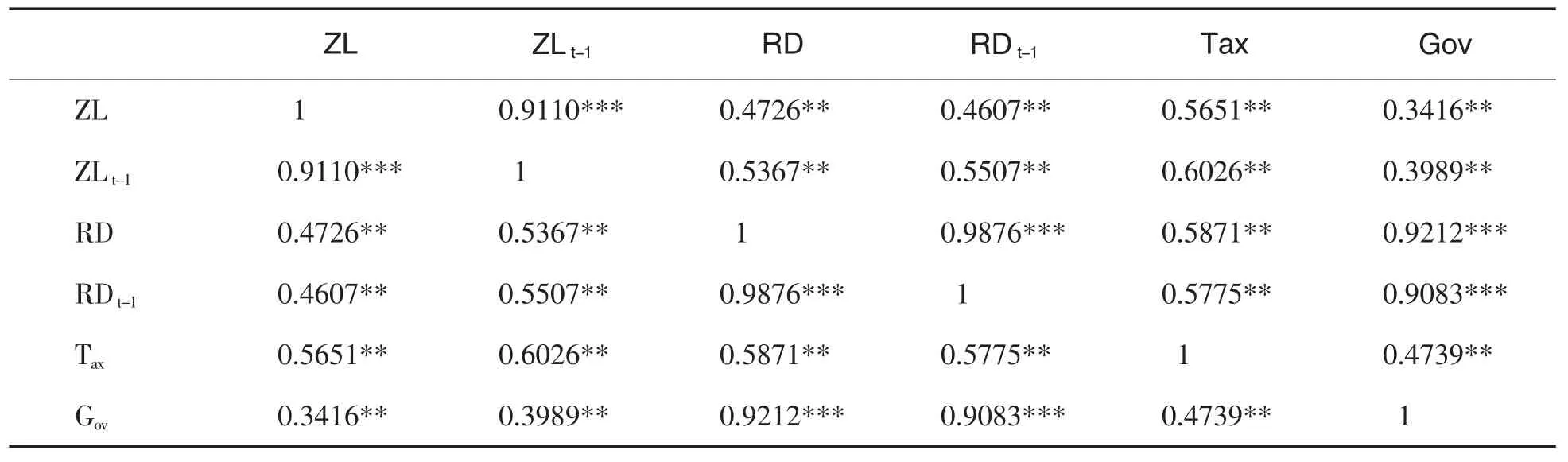

为了避免伪回归现象,采用Pearson检验判断变量间的线性相关关系,结果如表3:

表3 相关性分析

一般认为,相关系数在0.3以上则变量之间在0.05的显著性水平下具有显著的相关关系。表3显示,各变量间相关系数均在0.3以上,均在0.05和0.01检验水平下显著,ZL与RDt-1、Gov和Tax等变量间具有较高的相关关系,RD与ZLt-1、Gov和Tax等变量间也具有较高的相关关系,表明上述线性模型(1)(2)有意义,这为下面的多元线性回归分析奠定了基础。

(二)线性回归分析

本文对面板数据进行逐步回归分析,首先根据模型(1)(2)进行一般多元回归分析,然后依次引入交叉项,并逐一剔除无效项,从而选取最优模型。

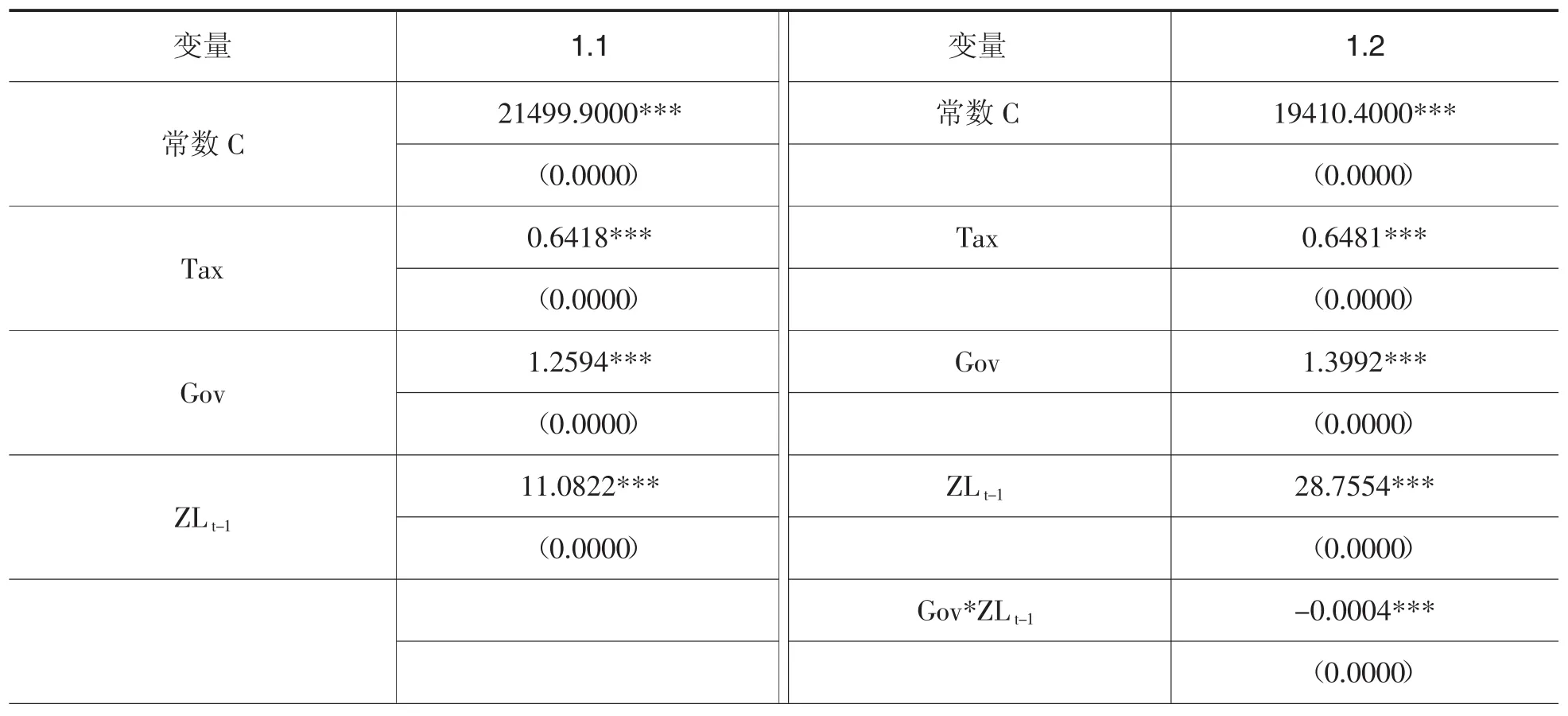

1.政府财政政策、企业专利产出对企业研发投入的影响。本文用模型(1)分析财政政策(Gov和Tax)、企业专利产出(Zlt-1)对企业R&D投入(RD)的影响,结果见表4中的列(1.1),然后分别加入变量间的交叉项,拟合优度增加最为显著的予以保留,确定为最优模型,其余的无效项予以剔除,结果见表4中的列(1.2)。

表4 财政政策、专利产出对企业研发投入的影响

续表

表4中,列(1.1)为Gov、Tax、ZLt-1对RD影响的一般线性模型,此模型调整拟合优度为0.9827,且F值为221.0908,统计量均比较大,说明整个模型的拟合效果比较好。列(1.1)回归结果显示,Tax、Gov、ZLt-1对RD的影响系数分别为0.6418、1.2594、11.0822,且在0.01检验水平下显著为正,结果表明滞后一期专利产出、政府补贴、税收优惠依次对企业研发投入具有显著的激励效应,其中企业滞后一期专利产出对企业研发投入的影响最大,政府补贴政策对企业R&D投入的影响大于税收优惠政策对企业R&D投入的影响,也就是说,相对税收优惠政策而言,政府补贴政策对企业研发经费投入的诱导作用更大。

表4中,列(1.2)为经过冗余检验后保留的最优模型,Tax、Gov、ZLt-1对RD的影响与列(1.1)的结果一致,只不过影响程度具有一定的变动,同时列(1.2)也显示,交叉项Gov*ZLt-1对RD的影响显著为负,影响系数为-0.0004比较小,这说明政府补贴政策与企业滞后一期专利产出交互作用的结果是对企业R&D投入具有微弱的挤出效应。

另外,为了避免内生性问题,本文还对ZLt-1与各模型的残差进行相关性分析,相关系数分别为0.0014、0.0084(均近似于0),表明各残差与ZLt-1均不存在显著的相关关系,即RD与ZLt-1之间不存在内生性问题,模型设定有效。

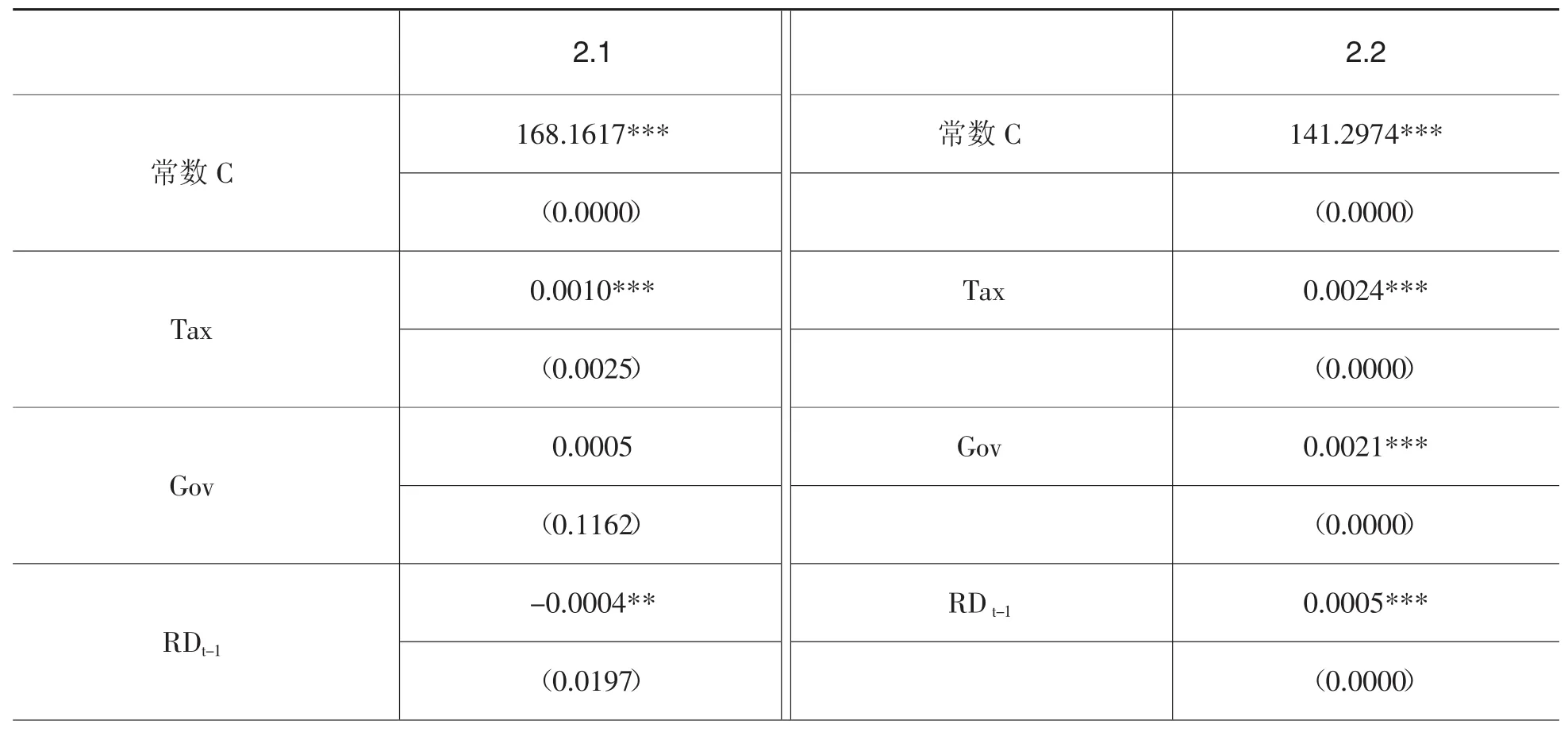

2.政府财政政策、企业研发投入对企业专利产出的影响。本文用模型(2)分析财政政策(Gov和Tax)、企业研发投入(RDt-1)对企业专利产出(ZL)的影响,结果见表4中的列(2.1),然后分别加入变量间的交叉项,通过冗余检验逐一剔除无效项后确定最优模型,结果见表5中列(2.2)。

表5 财政政策、企业研发投入对专利产出的影响

续表

表5中,列(2.1)为Gov、Tax、RDt-1对ZL的影响的一般线性模型,此模型调整拟合优度为0.8785、F值为28.9557,统计量均比较大,说明整个模型的拟合效果比较好。列(2.1)的结果显示,Tax、RDt-1对ZL的影响系数分别为0.0010、-0.0004,均在0.01和0.05水平下通过了显著性检验,说明税收政策对企业专利产出具有微弱的正向变动的影响,而企业R&D投入对专利产出具有微弱的反向变动的影响;Gov对ZL的影响系数为0.0005,未通过显著性检验,说明相对政府补贴政策对企业专利产出无影响,而税收优惠政策对企业专利产出的影响更大。

表5中,列(2.2)为最优模型,在引入交叉项Tax*RDt-1和交叉项Gov*RDt-1后,Tax、Gov对ZL的影响结果与列(2.1)一致,而RDt-1对ZL的的影响与列(2.1)相矛盾。由列(2.2)可知,交叉项Tax*RDt-1和交叉项Gov*RDt-1对RD的影响系数分别为-2.19E-08和-2.37E-09,虽显著为负但统计量较小,这说明政府的两种财政政策工具与滞后一期企业R&D投入对专利产出产生交互作用,其作用的结果是微弱的挤出效应。

另外,为了避免内生性问题,本文还对RDt-1与各模型的残差进行相关性分析,相关系数分别为0. 0817、0.0028(均近似于0),表明各残差与RDt-1均不存在显著的相关关系,RDt-1与ZL之间不存在内生性问题,模型的设定有效。

对比表4和表5的结果,政府补贴刺激企业R&D投入的效果更明显,而税收优惠诱导企业专利产出的成效更显著,说明两种财政政策工具对企业创新的调节作用存在差异,各有侧重、不能相互替代。

(三)非线性回归分析

为了进一步探索变量间的复杂的关系,本文在线性模型的基础上,分别以企业R&D投入和专利产出为因变量进行非线性关系研究,并对结果进行分析。

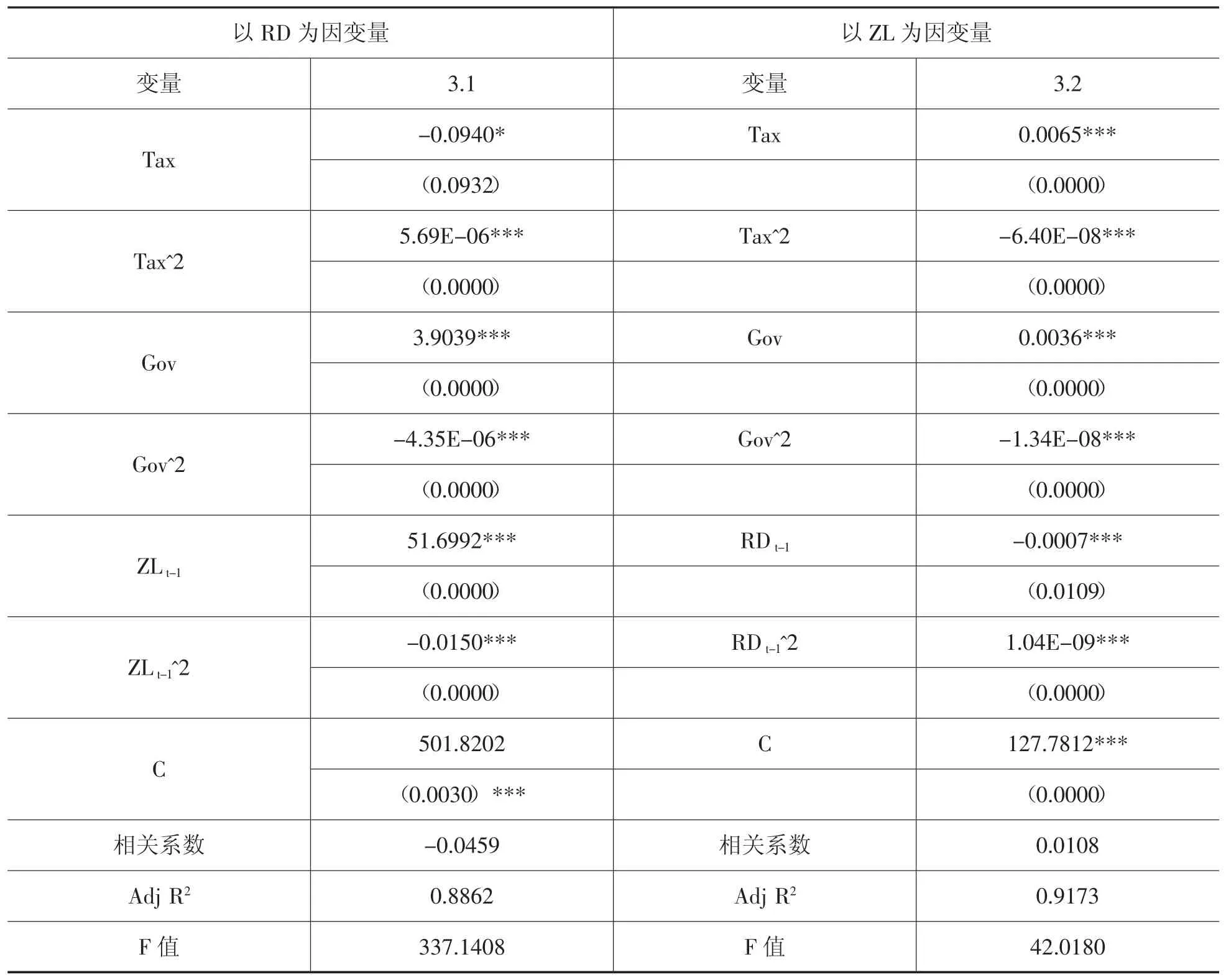

1.非线性模型分析的结果。本文根据模型(3)(4)进行多元非线性分析,模型(3)的回归结果见表6的列(3.1),模型(4)的回归结果见下页表6的列(3.2)。

表6中,列(3.1)为财政政策(Gov和Tax)、企业专利产出(ZLt-1)对企业R&D投入(RD)影响的非线性分析,结果显示,Tax、Gov和ZLt-1的一次项对RD的影响系数分别为-0.0940、3.9039和51.6992,均在10%或1%水平下统计显著;而Tax、Gov和ZLt-1的二次项对RD的影响系数分别为5.69E-06、-4.35E-06和-0.0150,均在1%水平下统计显著,说明Gov、Tax和ZLt-1等三者对企业R&D投入的影响存在非线性关系。

表6 非线性模型分析的结果

列(3.2)为财政政策(Gov和Tax)、企业研发投入(RDt-1)对企业专利产出(ZL)影响的非线性分析,结果表明,Tax、Gov和RDt-1的一次项对企业专利产出影响系数分别为0.0065、0.0036和-0.0007,均在1%水平下统计显著;Tax、Gov和RDt-1的二次项对企业专利产出的影响系数分别为-6.40E-08、-1.34E-08和1.04E-09,分别在1%平下统计显著,结果说明Tax、Gov和RDt-1等三者对企业专利产出的影响均存在非线性关系。

另外,为了避免内生性,本文还进行了相关性分析,列(3.1)、列(3.2)中残差与对应的自变量之间的相关系数分别为-0.0459和0.0108(均接近于0),故残差项与相应的自变量都不存在相关性,故模型(3.1)和模型(3.2)有效。

2.自变量对因变量的非线性影响。按照数学极值点方法计算整理出自变量对因变量的非线性影响见表7,其中,以企业研发投入(RD)为因变量,税收优惠政策的极值点为8260.9842万元①根据表6中列3.1回归结果中税收优惠的一次项和二次项变量的系数,按照数学极值点方法计算而得。,政府补贴政策的极值点为44.8722亿元,企业专利产出的极值点约为1727项。

同样,以企业专利产出(ZL)为因变量,则税收优惠政策的极值点为5.0765亿元,政府补贴政策的极值点为13.5149亿元,企业研发投入的极值点为35.8173亿元,见表7。

表7 极值点分析

表7显示,税收优惠政策对企业R&D投入、专利产出的影响存在一个正向区间,即税收优惠金额维持在0.8261~5.0766亿元之间时,税收优惠对企业R&D投入和企业专利产出的影响是积极正向的,由表2可见,上市公司收到税费返还的均值为1.0914亿元,中位数值0.3103亿元,最大值为13.8026亿元,说明目前的税收优惠政策比较适当、适量,应该继续保持现有的力度水平。

表7显示,尽管政府补贴对企业R&D投入、专利产出的影响分别存在一个临界点,但是本着投入产出最优化的原则,政府补贴金额小于13.5149亿元时,其对企业R&D投入和企业专利产出的影响是积极正向的。同时,政府补贴的临界点高于表2中Gov的均值(0.9311亿元)、中位数值(0.1677亿元),低于最大值(29.6427亿元),这说明政府补贴的分配中既存在不足又存在冗余。

对比表2和表7发现,表7中RDt-1对ZL影响的临界值为35.8173亿元,高于本文研究的65家上市公司研发投入的均值(4.3121亿元)、中位数值(0.8822亿元),而低于最大值(81.4049亿元),这反映出我国超过半数的新能源汽车企业研发经费投入较低,企业R&D存量仍显不足,目前的R&D存量水平尚不能有效提升专利产出量,这可能与战略性新兴产业成长初期技术研发成本高有关。

同时,表7中ZLt-1对RD影响的临界值为1727件,高于本文研究的65家上市公司ZLt-1的均值(171件)、中位数值(24件),而低于最大值(2654件),这一方面反映出新能源汽车产业还处于产业发展的初始阶段,专利产出水平普遍偏低,尚未形成促进本企业研发活动的良性循环;另一方面,专利产出较多的个别企业凭借市场中的垄断地位获得高额利润,可能减少本企业R&D投入。

五、结论与启示

(一)结论

本文运用新能源汽车产业上市公司的微观数据,通过线性、非线性模型,验证了政府财政政策、企业R&D投入和专利产出之间的复杂关系,得出以下结论:

1.企业R&D投入对企业专利产出的影响呈“U型”分布。

2.企业专利产出对企业R&D投入的影响呈“倒U型”分布。

3.政府补贴对企业R&D投入和企业专利产出的影响呈“倒U型”分布。

4.税收优惠对企业R&D投入和企业专利产出正向影响存在特定的区间。

5.政府补贴、税收优惠两种财政政策工具的调节作用存在差异。政府补贴刺激企业R&D投入的效果更明显,而税收优惠诱导企业专利产出的成效更显著,两种政策工具间交互作用不明显。

(二)启示

根据上述结论得到以下启示:

1.政府财政政策(包括政府补贴、税收优惠)对企业技术创新(研发投入与专利产出)具有促进作用,政府补贴和税收优惠两种政策工具各有侧重、不能相互替代,一方面企业研究与开发的投入和积累是专利创造的重要基础,知识存量越多,各种类型专利的产出就越多,因此政策制定要以鼓励企业进行研发投入、增加知识存量为目标,充分发挥政府补贴和税收优惠两种政策工具的协同作用;另一方面,政府补贴和税收优惠并不是越多越好,而是存在一定的范围,否则也会适得其反。

2.现有普惠的财政政策需要进行改进,特别是在企业自身R&D投入和专利产出方面设置资质门槛,即只有研发投入大、专利产出多的上市公司,才有资格获得政府的财税扶持。

3.建立政府补贴政策的评估甄别机制,减少补贴过程中的信息不对称,针对性地进行补贴,一方面要对自主创新能力强的企业加大政府补贴的力度,另一方面为避免补贴的异化应适时启动补贴的退坡机制和退出机制,实行补贴的动态管理。

4.税收优惠政策关注点应逐步从企业优惠向创新项目优惠转变,政策制定紧扣新能源汽车产业创新研发项目,使企业切实能够从创新研发和专利成果应用中得到税收方面的收益。

〔1〕夏金彪.新能源汽车面临补贴退坡大考验〔EB/OL〕.http://nev.ofweek.com/2017-02/ART-71011-8420-30100692.htm l, 2017-02-08/2017-02-15.

〔2〕兰凤崇,黄维军,陈吉清,等.新能源汽车产业专利分析综述〔J〕.科技管理研究,2013(21):104-119.

〔3〕王静宇,刘颖琦,Ari Kokko.基于专利信息的中国新能源汽车产业技术创新研究〔J〕.情报杂志,2016(1):32-38.

〔4〕陈广汉,蓝宝江.研发支出、竞争程度与我国区域创新能力研究——基于1998—2004年国内专利申请数量与R&D数据的实证分析〔J〕.经济学家,2007(3):101-106.

〔5〕Hausman J.Econometric Models for Count Data with an Application to the Patents-R&D Relationship〔J〕.Nber Technical Working Papers,1984,52(4):909-938.

〔6〕朱平芳,徐伟民.上海市大中型工业行业专利产出滞后机制研究〔J〕.数量经济技术经济研究,2005,22(9):136-142.

〔7〕逄淑媛,陈德智.专利与研发经费的相关性研究——基于全球研发顶尖公司10年面板数据的研究〔J〕.科学学研究,2009,27(10):1500-1505.

〔8〕吴晓园,钟俊娟.政府补贴与企业技术创新:文献综述〔J〕.科技和产业,2010,10(12):45-48.

〔9〕Duguet E.Are R&D Subsidies a Substitute or a Complement to Privately Funded R&D?Evidence from France using Propensity Score Methods for Non-Experimental Data〔J〕.Public Economics,2004,114(2):245-274.

〔10]González X,PazóC.Do public subsidies stimulate private R&D spending?〔J〕.Research Policy,2005,37(3):371-389.

〔11〕程华,赵祥.政府科技资助对企业R&D产出的影响——基于我国大中型工业企业的实证研究〔J〕.科学学研究,2008,26(3):519-525.

〔12〕胡永健,周寄中.政府直接资助强度与企业技术创新投入的关系研究〔J〕.中国软科学,2008(11):141-148.

〔13〕Wallsten S J.The Effects of Government-Industry R&D Programs on Private R&D:The Case of the Small Business Innovation Research Program〔J〕.Rand Journal of Economics,2000,31(1):82-100.

〔14〕Görg H,Strobl E.The Effect of R&D Subsidies on Private R&D〔J〕.Economica,2007,74(294):215-234.

〔15〕梁莱歆,马如飞,田元飞.科技经费投入结构与企业技术创新——基于我国大中型工业企业的实证研究〔J〕.科学学与科学技术管理,2009,27(7):89-93.

〔16〕高宏伟.政府补贴对大型国有企业研发的挤出效应研究〔J〕.中国科技论坛,2011(8):15-20.

〔17〕Zhu P,Weimin X U,Lundin N.The impact of government's fundings and tax incentives on industrial R&D investments—Empirical evidences from industrial sectors in Shanghai〔J〕.China Economic Review,2006,17(1):51-69.

〔18〕Hussinger K.R&D and subsidies at the firm level:an application of parametric and semiparametric two-step selection models〔J〕.Journal of Applied Econometrics,2008,23(6):729-747.

〔19〕刘虹,肖美凤,唐清泉.R&D补贴对企业R&D支出的激励与挤出效应——基于中国上市公司数据的实证分析〔J〕.经济管理,2012(4):19-27.

〔20〕戴小勇,成力为.财政补贴政策对企业研发投入的门槛效应〔J〕.科研管理,2014,35(6):68-76.

〔21〕OECD.FiscalMeasurers to Promote R&D and Innovation〔R〕.OECD.1996.194.

〔22〕Czarnitzki D,Hanel P,Rosa JM.Evaluating the impact of R&D tax credits on innovation:A microeconometric study on Canadian firms〔J〕.Research Policy,2011,40(2):217-229.

〔23〕Kobayashi Y.Effect of R&D tax credits for SMEs in Japan:amicroeconometric analysis focused on liquidity constraints〔J〕. Small Business Economics,2014,42(2):311-327.

〔24〕朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究〔J〕.经济研究,2003(6):45-53.

〔25〕钱昇,武健.政府补贴对知识溢出条件下竞争企业R&D合作收益的影响〔J〕.东岳论丛,2007,28(6):165-169.

〔26〕李丽青.我国现行R&D税收优惠政策的有效性研究〔J〕.中国软科学,2007(7):115-120.

〔27〕肖虹,洪琳琳.转轨经济环境下投资的政策激励效应——基于行业分析视角〔J〕.当代会计评论,2013(6):20-39.

〔28〕樊琦,韩民春.政府R&D补贴对国家及区域自主创新产出影响绩效研究——基于中国28个省域面板数据的实证分析〔J〕.管理工程学报,2011,25(3):183-188.

〔29〕夏力.税收优惠能否促进技术创新:基于创业板上市公司的研究〔J〕.中国科技论坛,2012(12):56-61.

〔30〕关勇军,瞿旻,王艳.基于研发补贴类别的研发投入与专利产出关系研究——基于深圳中小板上市企业的经验证据〔J〕.工业技术经济,2013(4):25-33.

〔31〕王俊.R&D补贴对企业R&D投入及创新产出影响的实证研究〔J〕.科学学研究,2010,28(9):1368-1374.

〔32〕岳书敬.中国区域研发效率差异及其影响因素——基于省级区域面板数据的经验研究〔J〕.科研管理,2008,29(5):173-179.

〔33〕唐清泉,卢珊珊,李懿东.企业成为创新主体与R&D补贴的政府角色定位〔J〕.中国软科学,2008(6):88-98.

〔34〕李苗苗,肖洪钧,傅吉新.财政政策、企业R&D投入与技术创新能力——基于战略性新兴产业上市公司的实证研究〔J〕.管理评论,2014,26(8):135-144.

〔35〕吴延兵.R&D存量、知识函数与生产效率〔J〕.经济学(季刊),2006,5(3):1129-1156.

AStudyon the Relationshipamong Fiscal Policy,EnterpriseR&D Investmentand Patent Output:Based on the Panel Data of China’s New Energy Automobile Listed Companies

LI Zhaoyou QI Xiaodong

(School of Humanities and Law,Northeastern University,Shenyang 110819,China)

This paper discusses the complex relationship among fiscal policies(tax preference and government subsidies), enterprise R&D investment and patent output.Furthermore,65 new energy automobile industry listed companies in our country are sampled,and multiple linear and nonlinearmodels are established to test it.The experimental research shows that:(1)The influence of enterprise R&D investmenton enterprise patentoutput is in“U”distribution;(2)The influence of enterprise R&D investmenton enterprise patent output is in“inverted U”distribution;(3)The influences of government subsidies on enterprise R&D investment and enterprise patent output are both in“inverted U”distribution;(4)The positive influence of taxation reducing policy on enterprise R&D investment and patent output has a certain positive interval value;(5)Both government subsidies and tax preference play a positive role in regulating R&D investmentand patentoutput;whereas,the effects are different.Government subsidies producemore obvious effect inmotivating enterprise R&D investment,but the stimulation of preferential tax policy to enterprise patentoutput is less obvious.

fiscal policy;R&D investment;patentoutput;new energy automobile

F810.422

A

1002-3291(2017)04-0031-11

【责任编辑 裴鸿池】

2016-12-23

李兆友,男,山东潍坊人,东北大学文法学院教授、博士生导师。研究方向:科技政策研究。齐晓东,男,辽宁沈阳人,东北大学文法学院博士研究生。研究方向:技术创新政策研究。

辽宁省社会科学基金项目阶段性成果(L15AGL014);辽宁省教育厅高校科研基金项目阶段性成果(ZK2015064)。