节能环保行业投资价值分析报告

2017-07-27张玮纯

张玮纯

【摘要】能源、环境是人类生存和发展的重要基础。全球能源资源紧缺已经开始威胁人类的生活和经济发展。我国正处于经济结构调整的关键时期,我们不能为节能减排而限制重工业的发展,却可以利用节能环保产业对重工业进行节能改造,在追求低碳与经济协同发展的背景下,节能环保行业业无疑具有巨大的优势和发展前景。

【关键词】节能环保 能源 环境 投资价值

一、研究背景

能源、环境是人类生存和发展的重要基础。全球能源资源紧缺已经开始威胁人类的生活和经济发展。我国正处于经济结构调整的关键时期,我们不能为节能减排而限制重工业的发展,却可以利用节能环保产业对重工业进行节能改造,在追求低碳与经济协同发展的背景下,节能环保行业业无疑具有巨大的优势和发展前景。

二、行业分析

节能环保位于七大新兴产业之首,是指为节约能源资源、发展循环经济、保护环境提供技术基础和装备保障的行业。被大家称作“朝阳行业”,目前总体产处于产业发展的初创阶段。经济发展转型升级和人民群众的需求都注定了节能环保产业将成为中国新的经济增长极。

三、企业分析

中际装备(300308)是国内电机绕组制造装备的领军企业之一,是国内最早从事电机绕组制造装备研发生产的厂家之一。2008年12月公司被认定为高新技术企业。

SWOT分析

通过以上SWOT分析,目前中际装备可以用自身内部优势撬起外部机会,使机会与优势充分结合发挥出来。然而,机会往往是稍瞬即逝的,因此企业必须敏锐地捕捉机会,把握时机,以寻求更大的发展。

三、实证分析

(一)资本资产定价模型(CAPM)

資本资产定价模型主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的,旨在研究证券市场价格如何决定的模型。表现形式为:E(i)= rf+β(rm—rf)。

(二)数据来源及其变动分析

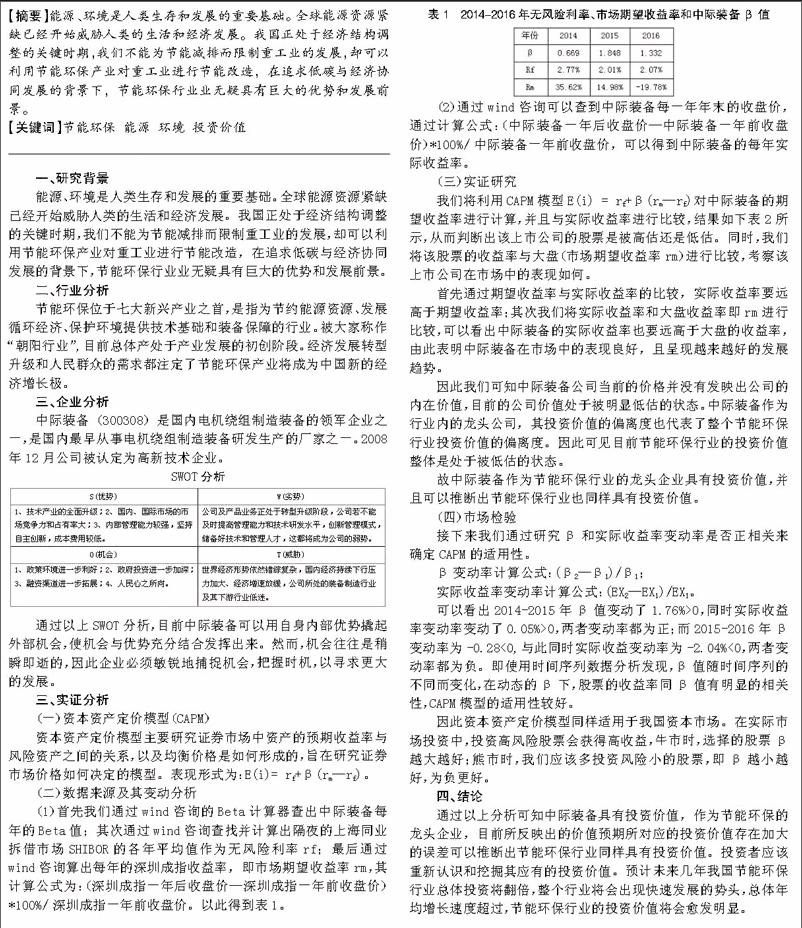

(1)首先我们通过wind咨询的Beta计算器查出中际装备每年的Beta值;其次通过wind咨询查找并计算出隔夜的上海同业拆借市场SHIBOR的各年平均值作为无风险利率rf;最后通过wind咨询算出每年的深圳成指收益率,即市场期望收益率rm,其计算公式为:(深圳成指一年后收盘价—深圳成指一年前收盘价)*100%/深圳成指一年前收盘价。以此得到表1。

(2)通过wind咨询可以查到中际装备每一年年末的收盘价,通过计算公式:(中际装备一年后收盘价—中际装备一年前收盘价)*100%/中际装备一年前收盘价,可以得到中际装备的每年实际收益率。

(三)实证研究

我们将利用CAPM模型E(i) = rf+β(rm—rf)对中际装备的期望收益率进行计算,并且与实际收益率进行比较,结果如下表2所示,从而判断出该上市公司的股票是被高估还是低估。同时,我们将该股票的收益率与大盘(市场期望收益率rm)进行比较,考察该上市公司在市场中的表现如何。

首先通过期望收益率与实际收益率的比较,实际收益率要远高于期望收益率;其次我们将实际收益率和大盘收益率即rm进行比较,可以看出中际装备的实际收益率也要远高于大盘的收益率,由此表明中际装备在市场中的表现良好,且呈现越来越好的发展趋势。

因此我们可知中际装备公司当前的价格并没有发映出公司的内在价值,目前的公司价值处于被明显低估的状态。中际装备作为行业内的龙头公司,其投资价值的偏离度也代表了整个节能环保行业投资价值的偏离度。因此可见目前节能环保行业的投资价值整体是处于被低估的状态。

故中际装备作为节能环保行业的龙头企业具有投资价值,并且可以推断出节能环保行业也同样具有投资价值。

(四)市场检验

接下来我们通过研究β和实际收益率变动率是否正相关来确定CAPM的适用性。

β变动率计算公式:(β2—β1)/β1;

实际收益率变动率计算公式:(EX2—EX1)/EX1。

可以看出2014-2015年β值变动了1.76%>0,同时实际收益率变动率变动了0.05%>0,两者变动率都为正;而2015-2016年β变动率为-0.28<0,与此同时实际收益变动率为-2.04%<0,两者变动率都为负。即使用时间序列数据分析发现,β值随时间序列的不同而变化,在动态的β下,股票的收益率同β值有明显的相关性,CAPM模型的适用性较好。

因此资本资产定价模型同样适用于我国资本市场。在实际市场投资中,投资高风险股票会获得高收益,牛市时,选择的股票β越大越好;熊市时,我们应该多投资风险小的股票,即β越小越好,为负更好。

四、结论

通过以上分析可知中际装备具有投资价值,作为节能环保的龙头企业,目前所反映出的价值预期所对应的投资价值存在加大的误差可以推断出节能环保行业同样具有投资价值。投资者应该重新认识和挖掘其应有的投资价值。预计未来几年我国节能环保行业总体投资将翻倍,整个行业将会出现快速发展的势头,总体年均增长速度超过,节能环保行业的投资价值将会愈发明显。