企业环境污染事件的溢出效应:传染还是竞争?

——基于哈药“污染门”的实证分析

2017-07-25汤泰劼胡珺宋献中

汤泰劼 胡珺 宋献中

企业环境污染事件的溢出效应:传染还是竞争?

——基于哈药“污染门”的实证分析

汤泰劼 胡珺 宋献中

本文从资本市场参与者的角度,基于2011年6月5日中央电视台曝光的哈药集团的“环境污染门”事件,采用事件研究和双重差分的方法,研究环境污染事件对肇事企业及其相关产业在资本市场产生的溢出效应。研究结果发现:“环境污染门”事件日后7天内哈药集团的股票累计异常收益率平均下降了11%,说明资本市场参与者对于环境污染的肇事企业进行了惩罚;受哈药集团“环境污染门”事件的影响,处于重污染行业企业的股票平均累计异常收益率显著降低了0.5%,表现为“传染效应”;而医药类行业的其他企业却“因祸得福”,平均股票累计异常收益率显著提高了1%,表现为“竞争效应”。本文从资本市场的角度进一步丰富了我国环境治理的分析性框架,拓展了企业环境污染经济后果的相关文献。

环境污染 溢出效应 事件研究 双重差分

一、引言

十八大以来,中国政府大力推进生态文明建设,开创性地将“绿色发展”纳入“十三五”规划发展理念,致力于协调经济发展中的各种环境问题。一系列环境规制政策的出台和推进体现了中国政府对于治理环境的重视,但纵观我国环境实践,环境治理仍任重而道远,现阶段由于企业违法排污导致的环境事故依然层出不穷。例如,2004年川化集团引发的“四川沱江特大水污染事件”、2005年中石油吉林石化公司招致的“松花江重大水污染事件”,以及近年发生的“哈药集团污染门事件”、“紫金矿业重大环境污染事故”和“苹果公司中国代工厂环境污染事件”等等。企业环境污染事件频发已经成为社会经济发展“常态化”中的不和谐因素。治理企业的环境污染问题,政府部门的环境规制至关重要,但资本市场中各利益相关主体的力量也不应忽视。在此背景下,本文旨在研究资本市场对于企业环境污染事故的溢出反应,以期为进一步有效治理企业环境污染提供理论与经验借鉴。

关于社会责任溢出效应,现有文献从企业裁员、食品安全事件、员工跳楼事件以及市场竞争等方面研究了资本市场对于企业社会责任负面事件的反应,以及整个行业受这一负面事件的影响。尽管近年来我国社会各界对环境保护需求和治理的呼声日益加强,但是环境保护作为企业社会责任的一个重要维度,对于研究企业环境表现的市场反应文献并不多。从企业环境污染事件的视角来研究企业社会责任溢出效应的更是少见,仅仅只有万寿义和刘正阳(2012)基于事件研究的方法,以中国上市公司紫金矿业(股票代码:600899)的突发环保渗漏事故为案例进行了研究,但他们也只研究了这一事故对于肇事企业紫金矿业本身的股票市场反应,对于其他相似企业的影响却没有涉及。

基于以上考虑,本文选择以哈药集团“污染门”事件作为研究对象,试图研究股票市场投资者对于企业环境污染事件的反应,并以此为基础进一步分析肇事企业与其相似企业的溢出效应。

二、事件背景

2011年6月5日,中央电视台《朝闻天下》播出题为《哈药总厂污染物排放调查》的纪录片,称哈药总厂对环境造成了“水陆空立体排放式”污染。央视记者从排污口处取的水样经环保部门检测表明:哈药总厂排污口水体色度892(超标14倍),氨氮含量85.075(超标1倍多),COD指数(1180,超标9倍)均严重超过国家安全阈值。哈药集团被曝出废气排放超标,污水未经处理排放,大量废渣缺乏应有的处理,造成的污染严重情况惊人。国内外媒体也积极跟进报道,引发各方持续关注。

2011年6月7日和8日,哈药股份就污染物排放问题发布《关于环保问题的公告》和《关于环保相关事项的公告》,回应了有关废水、废气排放、焚烧固体废弃物污染事件,表示公司目前正积极配合环保部门进行调查,已经对部分车间进行了停产停业检查,但媒体与公众对公司环保措施的质疑并未平息,各界批评声音依然不绝于耳,认为哈药总厂环保意识薄弱,企业没有社会责任感。至6月9日收市,哈药股份3日累计跌幅达11%,落后医药指数10%。

此后,6月11日,哈药厂长吴志军在中国经济网演播厅宣读了致歉信,就哈药“超标排放事件”正式向公众道歉。14日上午,集团发文表示将对原料药车间实施整体异地搬迁改造。同年8月9日,黑龙江省环保厅和哈尔滨市环保局向哈药集团下属的分公司哈药集团制药总厂和哈药集团制剂厂下达了《行政处罚决定书》,共计罚款123万。自此,“哈药污染”事件暂告一个段落。

三、理论分析与研究假设

正面积极的企业社会责任形象可以增强企业声誉,从而激发消费者的购买意愿并提高公司股价;相反较差的社会责任形象也能够损害企业价值。有关企业社会责任市场效应的研究,国内学者一般通过事件研究的方法考察社会责任信息对于公司市场收益的影响,比如李敬强(2010)以2008年汶川地震为研究背景,通过事件研究的方法考察企业捐赠行为的市场溢出效应,他们发现我国证券市场对企业社会责任投资存在正向积极反应。肖红军(2010)从富士康公司连续发生员工自杀事件入手,研究发现富士康公司及其控股公司和其他相关公司的股价及交易量并未受到该事件的影响,从而表明在新兴市场中,证券市场尚未发挥对公司社会责任事件的经济惩罚作用。但张俊(2015)以酒鬼酒“塑化剂”事件为研究对象,通过事件和双重差分的方法却发现,“塑化剂”事件发生后酒鬼酒的股票累计收益平均下降了30%,说明资本市场对肇事企业酒鬼酒发挥了惩罚作用。

环境责任是企业社会责任的一个重要方面,由于企业环境污染产生的不良社会责任记录,可能引起投资者和消费者的反感和抵触。学术界考察证券市场对企业环境有关的负面事件反应也一般用事件研究的方式展开。沈红波等(2012)以紫金矿业污染事故为例,发现上市公司环保绩效能够在一定程度上影响投资者决策,A股和H股市场都能对重大环境污染事故做出显著负面反应。万寿义和刘正阳(2012)基于事件研究的方法,以中国上市公司紫金矿业(股票代码:600899)的突发环保渗漏事故为案例进行了研究,发现事故发生后股票市场对于肇事企业紫金矿业本身做出了消极反应。从本文的研究案例哈药“污染门”事件来看,伴随“污染门”这一事件的爆发,对于哈药集团的社会责任形象产生了毁灭式的打击,投资者和资本市场由此也会对这一环境负面事件予以惩罚。据此提出假设1:

假设H1:环境污染事件曝光后,市场对哈药“污染门”事件做出负面反应。

企业社会责任不仅影响该企业自身的市场表现,而且其社会责任后果存在溢出效应,即一个企业的社会责任形象会影响到其他类似企业的市场表现。企业社会责任的溢出效应表现出两种类型:传染效应和竞争效应。如果社会责任声誉影响了客户、监管部门及供应商对相同或类似企业的反应,以及改变持有有限信息的投资者的判断,那么企业的社会责任后果或传染给类似企业,对类似企业产生相同的影响。市场会对社会责任危机的公司产生相关的联想,公众对于社会责任事件的丑闻,可能会基于行业特点进行归因和分析,处于类似行业的公司由此受到牵连,投资者会降低对企业未来的预期,致使股东财富受损,表现为传染效应。但也可能存在相反的情况,Porter(1980)研究发现当企业遭遇危机时,其原占有的市场份额会被释放,同处在肇事企业行业的其他企业可借此渔翁得利,恰好可以抓住该部分市场份额。当企业发生社会责任危机后,市场对其产品的需求也可能会转移到同类或替代品竞争对手的产品上,同行业竞争者由此获得竞争效应,从而影响竞争对手企业的股价,表现为竞争效应。

在本文的研究对象哈药“污染门”事件中,哈药生产的药品本身并不存在问题,仅仅在处理污水方面采取了较差的措施导致了周边环境污染指数严重超标,因此其正常稳定经营不存在问题,同时由于环境污染问题较之食品安全问题来的更为直接,生活在企业周边的居民能够直接感受到空气,水质等环境恶化的影响,这会降低消费者和投资者对整个医药行业中其他企业的联想,故不存在连锁崩盘反应。相反,由于哈药集团的社会形象变差,其他医药行业的潜在竞争对手可能因此而受益,在事件期内得到了超额回报,表现为竞争效应。但从企业污染的角度来看,哈药归属于环保部指定的重污染行业,其“污染门”事件的市场反应可能传染类似的重污染企业。社会公众对于环境污染事件的丑闻,可能会基于行业特点(重污染行业)进行归因和分析,企业在这些方面的相似会引发传染效应,处于重污染行业的企业由此受到牵连,投资者会降低对企业未来的预期,致使股东财富受损,表现为传染效应。据此提出假设2:

假设H2a:哈药“污染门”事件后,其他医药类企业的收益相对上升,表现为竞争效应。

假设H2b:哈药“污染门”事件后,其他重污染企业的收益相对下降,表现为传染效应。

四、研究设计

(一)哈药“污染门”事件的市场反应

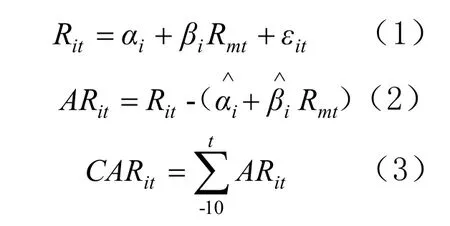

本文采用事件研究的方法评估“污染门”事件曝光后资本市场对哈药集团的反应。以中央电视台《朝闻天下》报道哈药集团污染事件的日期2011年6月5日作为事件日,选择该事件日前后10个交易日作为事件期,分别估计企业的异常收益(AR)和累计异常收益(CAR)。其中,异常收益(AR)和累计异常收益(CAR)的计算方法如下:

模型(1)中,Rit表示企业i在时间t的股票收益率,Rmt表示市场组合的平均股票收益率。选择事件日前150至30个交易日作为预测期以估计模型(1)中的各参数。ARit表示企业i在时间t的异常收益,CAR为企业i在(-10,t)时段内的累积异常收益。

为考察“污染门”事件对哈药集团的反应,将检验模型设计如下:

其中,CAR为企业在时间t内的累计异常收益,Di为企业的虚拟变量,其中哈药集团Di=1,其他医药企业Di=0。表示“污染门”事件被曝出的时间。具体而言,令Si表示企业i受到“污染门”事件冲击的时间,如果t-S≤-6,定义=1,否则虚

i拟变量为0;如果t-Si=k,k=-5,-4,-3,-2,0,1,2,3,4,5,则=1,否则为0;如果t-Si≥6,则=1,否则为0。为使事件日之后,“污染门”事件的冲击效应能和事件日之前直接比较,以及消除多重共线性的影响,剔除了k=-1的虚拟变量。模型估计出来的系数δ,即反映了与其他医药企业相较,市场对哈药集团“污染门”事件的异常反应。

(二)哈药“污染门”事件的溢出效应

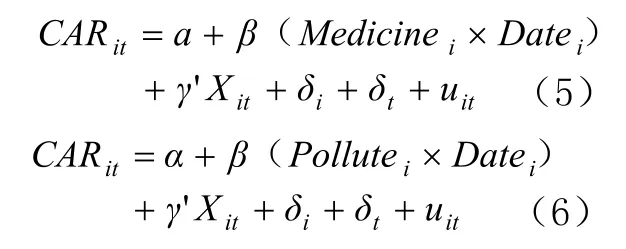

本文采用双重差分的方法估计“污染门”事件曝光后的资本市场溢出效应。具体来讲,以证监会核定的行业标准和环保部划分的重污染行业刻画哈药集团的行业属性,并溢出评估哈药“污染门”事件分别对医药行业和重污染行业的影响,待检验模型如下:

表1 主要变量定义

表2 哈药“污染门”事件的市场反应

其中,模型(5)和(6)分别用于检验假设H2a和H2b。CAR表示股票i在时期t的累计异常收益;Medicine表示是否为医药类企业,是定义为1,否则定义为0;Date表示哈药“污染门”事件时间变量,若在事件日后则定义为1,否则定义为0;两个模型中的交互项分别表示医药类企业和重污染企业受到哈药“污染门”事件的冲击影响效果,X为控制变量,包括总市值和换手率,δi为不随时间变化的个体效应,δt为时间效应,uit为误差项。主要关注两个交互项的系数β,它反映的是处理组在事件日前后的差异减去参照组在事件日前后的差异,即“双重差分”。本文主要变量定义如表1所示。

五、实证分析结果

表3 “污染门”事件对医药行业企业的影响

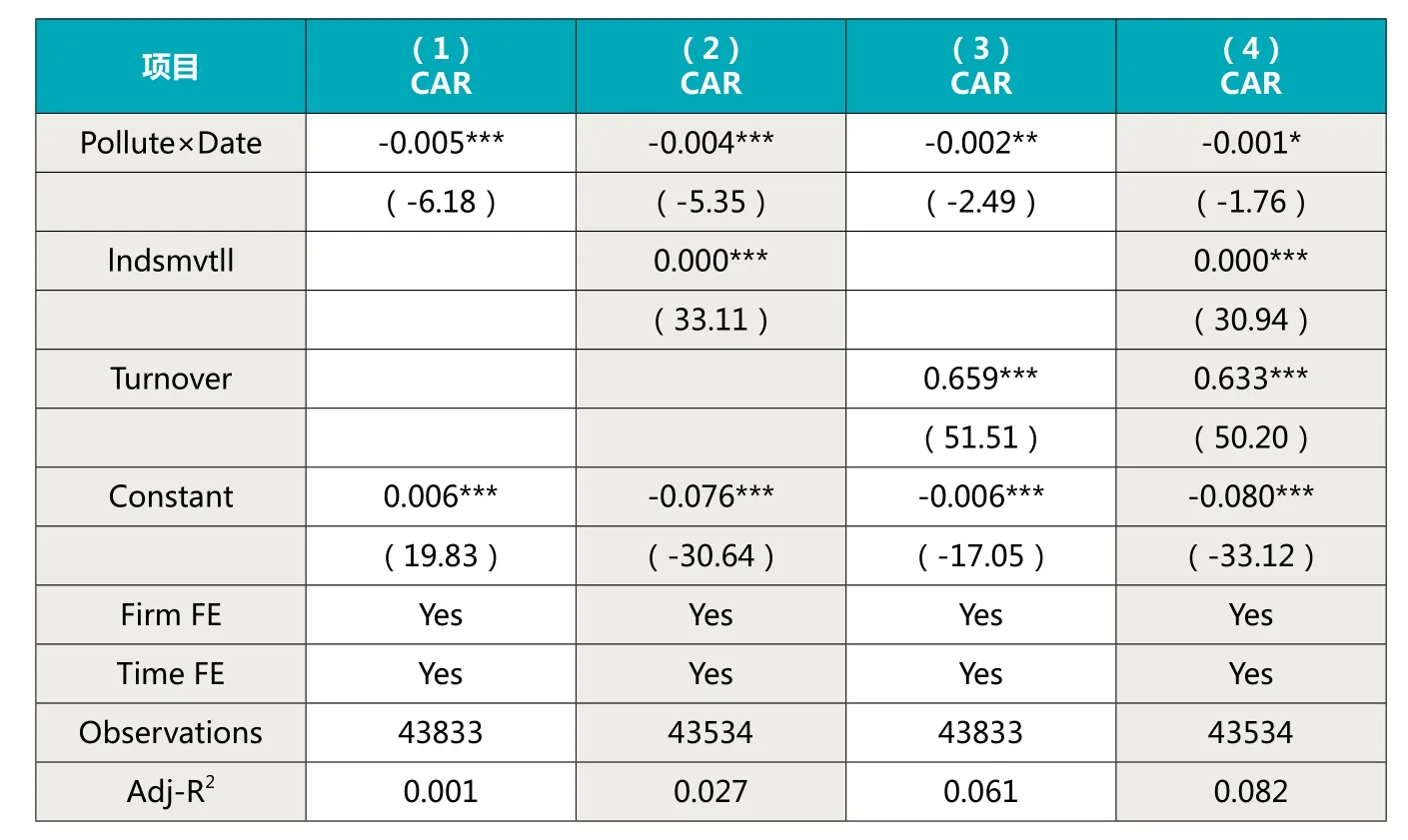

表4 “污染门”事件对重污染企业的影响

(一)哈药“污染门”事件的市场反应

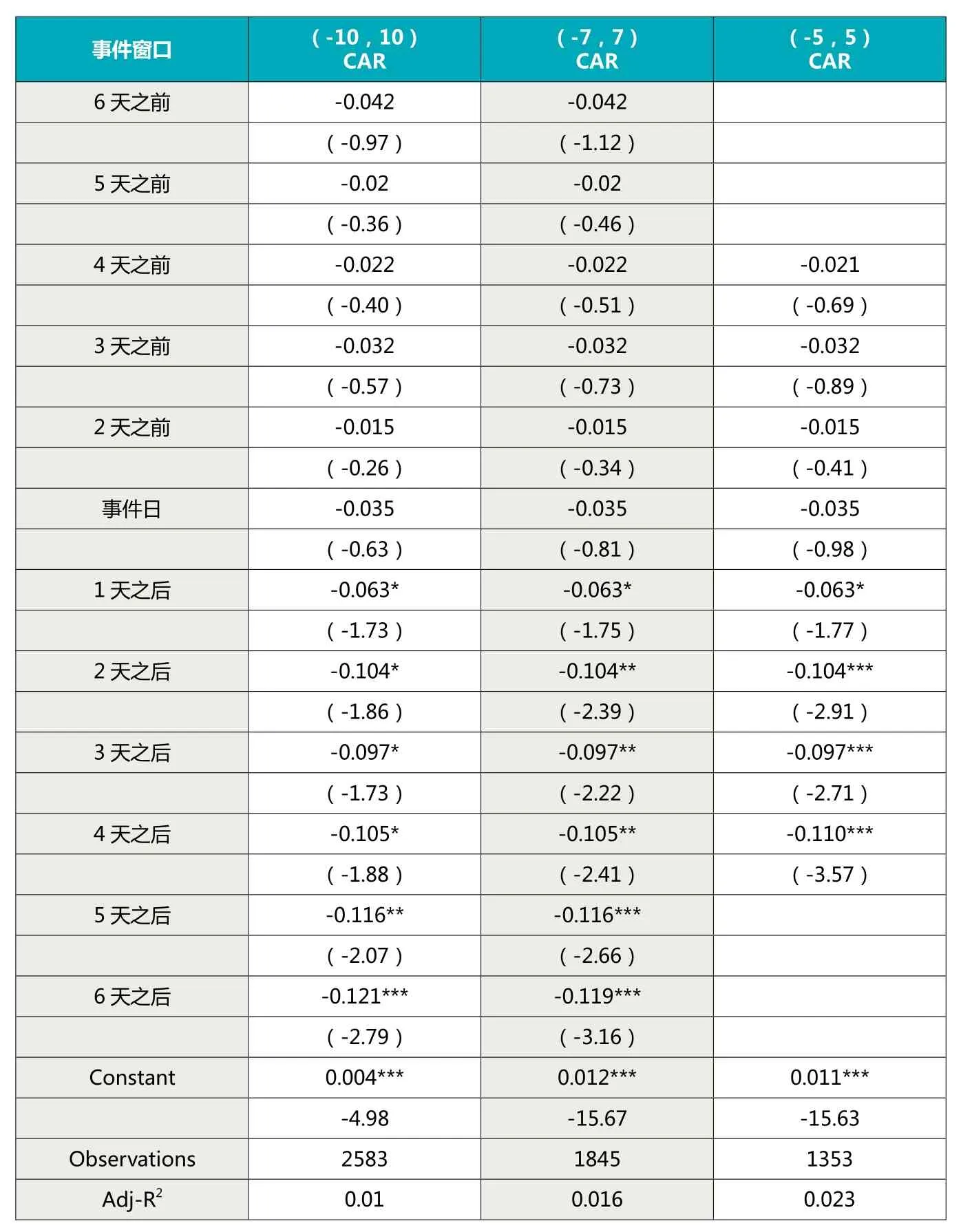

表2汇报了哈药集团在6月5日被曝光出“污染门”事件前后的市场反应情况。列(1)选择事件日前后10天(-10,10)作为事件期;为避免事件窗口选择的影响,还分别选择事件日前后7天(-7,7)和5天(-5,5)计算哈药集团异常收益(AR)和累计异常收益(CAR),作为事件窗口选择的敏感性测试。列(2)和(3)分别报告了相关的回归估计结果。从表2各列中的回归结果可以发现,在哈药“污染门”事件发生之前(包括事件曝光日),哈药集团的累积收益的回归结果系数不显著为负,说明哈药集团没有受到“污染门”事件的影响;但在事件日后第1天起,哈药集团的累计异常收益开始显著为负,该影响持续了6个交易日的时间。具体来说,“污染门”事件发生后的第2天开始,哈药集团累计异常收益下降了10.4%,并显著低于行业内的其他公司,且“污染门”事件的市场影响尚未完全消除。随着时间推移,其累计异常收益下降的程度逐渐增加,在事件日后的第6天,该值变为-12.1%。总体来讲,表2的结果支持了假设H1,即随着哈药环境污染事件曝光,资本市场对哈药集团做出了负面反应。

(二)哈药“污染门”事件的溢出效应

1. 哈药“污染门”事件对医药行业企业的影响

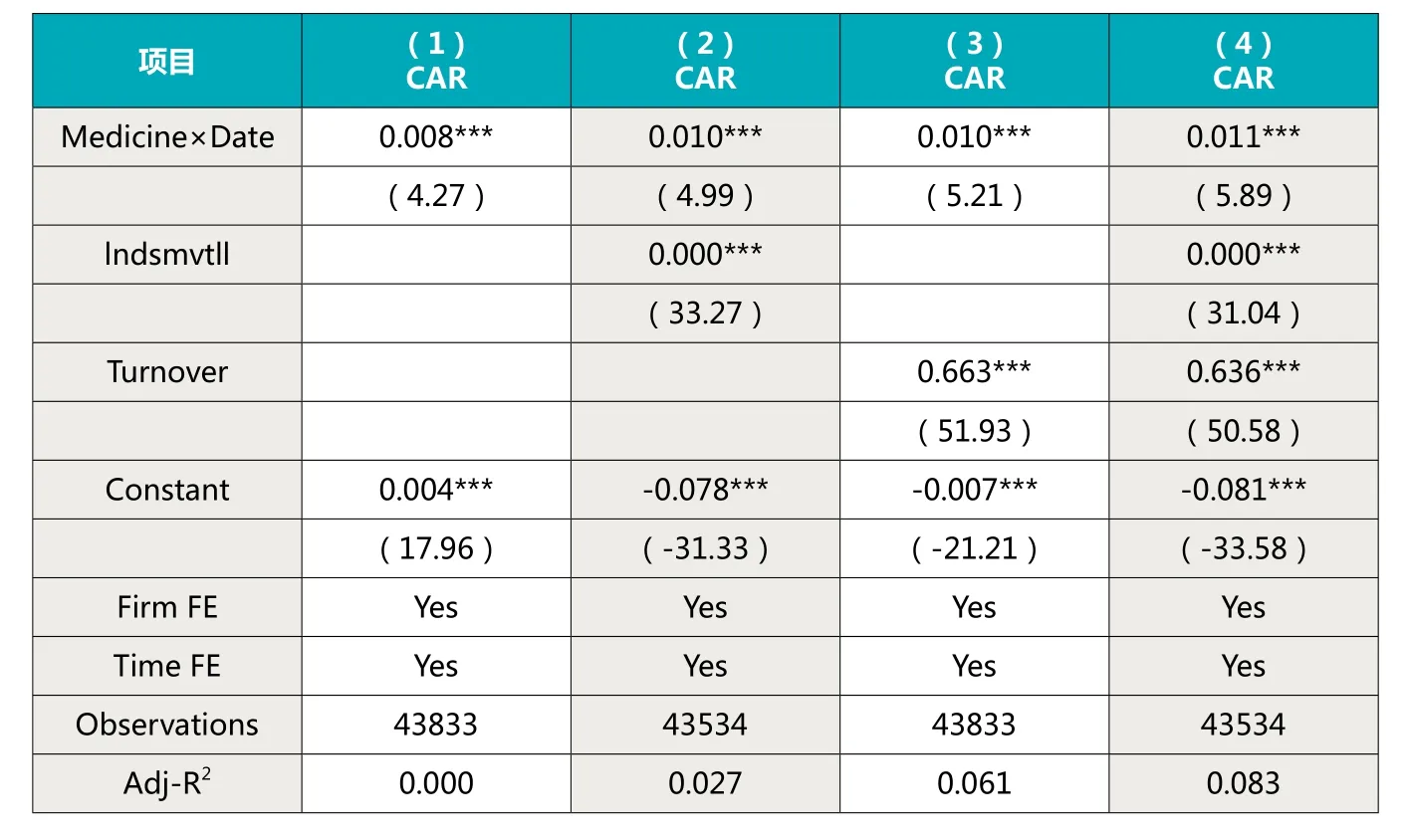

表3报告了假设H2a的检验结果。把医药类行业企业作为自然实验的实验组(剔除哈药集团),把A股中的非医药类企业作为对照组,并控制了企业个体效应和时间效应。第(1)列中没有加入控制变量,此时交互项(Medicine×Date)的估计系数显著为正,说明哈药“污染门”事件曝光之后,医药类企业的累计异常收益显著增加,平均得到了1%的提高;列(2)和列(3)中分别控制了总市值(lndsmvtll)和换手率(Turnover),Medicine×Date的系数依旧在1%水平上与CAR显著正相关;在列(4)中,同时放入了所有控制变量,结果发现Medicine×Date的估计系数依然稳健。控制变量中,总市值(lndsmvtll)和换手率(Turnover)的估计系数显著为正,说明投资者偏好于市值高,换手率高的企业,这与已有文献发现一致。总之,表3各列的回归结果说明,哈药“污染门”这一环境负面事件曝光存在溢出效应,同行业医药企业因此受益,累计异常收益得到提升,表现为“竞争效应”,假设H2a得到验证。

2. 哈药“污染门”事件对重污染行业企业的影响

表4报告了假设H2b的检验结果。把重污染行业企业作为自然实验的实验组(剔除哈药集团),把A股中的非重污染企业作为对照组,并控制了企业个体效应和时间效应。第(1)列中没有加入控制变量,此时交互项(Pollute×Date)的估计系数显著为负,说明哈药“污染门”事件曝光之后,重污染企业的累计异常收益显著降低,平均得到了0.5%的减少;列(2)和列(3)中分别控制了总市值(lndsmvtll)和换手率(Turnover),Pollute×Date的系数依旧至少在5%水平上与CAR显著负相关;在列(4)中,同时放入了所有控制变量,结果发现Pollute×Date的估计系数依然稳健。控制变量总市值(lndsmvtll)和换手率(Turnover)的估计系数与表3的结果一致。总之,表4各列的回归结果说明,对于重污染企业来讲,哈药“污染门”这一环境负面事件曝光存在溢出效应,重污染企业因此受到了损失,累计异常收益显著降低,表现为“传染效应”,假设H2b得到验证。

六、结论与启示

本文以哈药“污染门”事件作为研究对象,考察了环境污染事件对于企业市场表现的影响。结果显示,与同行业相比,市场对于哈药集团的“污染门”事件做出了显著的负面反应,使得哈药集团的股价不但在3天内下降了10%,其在事件日后7天内,累计异常收益降低了11%,证券市场充分发挥了灵活的机能给予肇事企业以惩罚。与此同时,通过运用双重差分法,分别对于重污染企业以及医药类企业进行了对比分析,结果发现,对于“污染门”事件直接针对的环境污染严重的企业,其因哈药“污染门”事件导致累计异常收益显著降低,哈药“污染门”事件对重污染企业带来“传染效应”大于“竞争效应”;对于其他医药类企业,由于哈药集团的社会责任形象变差,导致其相对社会责任形象反而受益,累计异常收益显著为正,“污染门”事件对医药类企业带来“竞争效应”大于“传染效应”。

本研究从环境污染事件的视角探讨企业社会责任的溢出效应,进一步拓宽了企业社会责任溢出效应的研究领域。从实践层面来看:(1)环境污染的后果具有外部性,环境污染事件发生后不同行业的公司具有不同的溢出效应,各行业公司需更加重视企业的社会责任和危机事件的溢出效应,公司之间要相互监督,防止出现一损俱损的现象;(2)证券资本市场能够发挥对公司不履行社会责任的惩戒作用,这将有助于抑制企业的行为,然而证券市场惩戒作用具有滞后性,一方面,投资者在投资决策过程中不仅要关注企业的营运状况,还需要关心企业的社会责任履行。另一方面,监管部门要发挥好监督作用,加强对危机事件的预警和应急,降低单一危机事件引起的资本市场的“共振”。

1. Chahal H, Sharma R D. Implications of Corporate Social Responsibility on Marketing Performance: A Conceptual Framework[J]. Journal of Services Research, 2006, (6): 205-216.

2. Bertels S. Peloza J. Running Just to Stand Still? Managing CSR Reputation in an Era of Ratcheting Expectations[J]. Corporate Reputation Review, 2008, (11):56-72.

3. Bhattacharya C B, Smith N C, Vogel D. Integrating Social Responsibility and Marketing Strategy: An Introduction[J]. California Management Review, 2004, (47): 5-8.

4. 张俊. 一损俱损:食品安全•企业的社会责任及市场反应——以“塑化剂”事件为例. 财经论丛.2015,(7)

5. Goins S, Gruca T S, Understanding Competitive and Contagion Effects of Layoff Announcements[J]. Corporate Reputation Review, 2008, (11):12-34.

6. 肖红军,张俊生,曾亚敏. 资本市场对公司社会责任事件的惩戒效应——基于富士康公司员工自杀事件的研究. 中国工业经济. 2010(8)

7. 熊艳,李常青,魏志华. 媒体轰动效应:传导机制•经济后果与声誉惩戒——基于“霸王事件”的案例研究. 管理世界. 2011(10)

8. 万寿义,刘正阳. 交叉上市公司社会责任缺陷披露的市场反应——基于紫金矿业突发渗漏环保事故的案例研究. 中国人口、资源与环境. 2012(1)

9. 李敬强,刘凤军. 企业慈善捐赠对市场影响的实证研究——以”5.12”地震慈善捐赠为例. 中国软科学. 2010(6)

10.沈洪涛.公司社会责任和环境会计的目标与理论基础——国外研究综述. 会计研究.2010(3)

11. 沈红波,谢越,陈峥嵘. 企业的环境保护•社会责任及其市场效应——基于紫金矿业环境污染事件的案例研究.中国工业经济.2012 (1)

12. 费显政,李陈微,周舒华. 一损俱损还是因祸得福? ——企业社会责任声誉溢出效应研究.管理世界.2010(4)

13. Caton G L, Goh J, Kohers N. Dividend omissions and intra-industry information transfers[J].Journal of Financial Research, 2003,26:51-64.

14. Foster G.Intra-industry information transfers associated with earnings releases [J]. Journal of Accounting and Economics, 1981,3:201-232.

15. Porter M E.Competitive strategy:Techniques for analyzing industries and competitors[M]. New York: Free Press,1980.

国家社会科学基金项目“党中央治国理政的生态文明制度建设思想研究”(批准号:16ZZD049),“生态补偿导向的环境会计研究”(批准号:14AZD068);国家自然科学基金项目“社会责任投入权衡、信誉资本和公司价值创造”(批准号:71372166),“政治寻租与企业社会责任:理论、证据及治理”(批准号:71502174),“基于制度变迁的企业社会责任报告鉴证演变机制研究”(批准号:71272214),“基于环境会计视角的生态补偿机制微观效果研究:政府之手与市场之手”(批准号:71672075);本文还受到“广州区域低碳经济研究基地”的资助。

作者单位:暨南大学管理学院