基于双重差分模型的上市公司宣告发放股利对股票价格的影响研究

——来自2007~2016年我国沪深A股上市公司的证据

2017-07-24朱开悉陈军

朱开悉,陈军

(湖南商学院会计学院湖南长沙410215)

基于双重差分模型的上市公司宣告发放股利对股票价格的影响研究

——来自2007~2016年我国沪深A股上市公司的证据

朱开悉,陈军

(湖南商学院会计学院湖南长沙410215)

公司发放股利是财务行为的重要组成部分。本文以2007-2016年我国沪深A股上市公司(非*ST)为研究样本,通过引入双重差分模型,以“是否分配股利”视角,对我国上市公司股利分配公告日后短期内的股票价格展开研究。研究结果发现:我国上市公司无论是公告发放现金股利、股票股利,还是公告转增股本,对公告日后短期内股票价格均产生负向影响,但产生显著影响的时点不同。并结合上述结论,我们分别对我国证券市场、上市公司以及投资者提出相关建议。

是否分配股利;股票价格;双重差分模型

随着我国证券市场的不断完善,对我国上市公司股票价格的研究是当前国内学者关注的热点问题之一。然而,股票价格的影响因素纷繁复杂,大体可分为宏观因素和微观因素。对于处于社会主义初级阶段的中国来说,由于证券市场起步不久,缺乏实践经验,相关法律法规不健全,股票价格的波动幅度较大,加强对股票价格的研究显得尤为重要。面对众多对股票价格产生影响的因素,本文立足于上市公司股利分配行为展开对股票价格的研究。公司财务分配行为是公司财务活动的重要组成部分,包含了公司股利分配决策中“是否分配”、“如何分配”以及“分配多少”等。然而,股利政策则侧重于对股利分配方式与支付率的决策,因此,我们将股利分配行为定义为广义的股利政策。在股利分配研究领域,Williams(1938)率先对股利理论进行研究,但并未提出一套系统的公司股利政策理论。随后Lintner(1956)开创了对股利政策研究的先河,直到Miller、Modigliani(1961)提出“股利无关论”之后,有关股利政策的研究才受到西方财务学者的青睐。虽然“股利无关论”的相关假设与现实情况存在一定的差异,其相关结论亦难以得到普遍支持,但MM理论的提出对公司股利分配与股票价格的关系研究具有重要的参考价值。“股利相关论”是建立在放宽MM理论相关假设的基础上提出的,并逐渐得到国内外学者的认可。

一、理论分析与研究假设

1.理论分析

Lintner(1956)率先对股利分配政策进行研究,研究发现公司管理层会依据其对公司未来发展前景制定相应股利政策,最佳的股利政策是平稳性股利政策。但国外关于股利理论的研究经历了由股利无关论向股利相关论发展的过程。股利无关论认为,公司股利政策是依据公司的盈利能力与未来投资计划来制定的,与公司价值无关,其中最具代表性的理论是MM理论。Miller& Modigliani(1961)指出:在一定的假设条件下,公司的股利政策不会影响其股票价格。公司的价值是由其资产经营收益决定的,股利的发放仅仅导致股权稀释,而与公司价值无关。以MM理论为理论依据,后来的学者提出了剩余股利理论(Higgens,1972)和股利政策的企业生命周期理论(Fama&French,2001)。剩余股利理论认为,公司股利政策的制定依据是公司具有一个最佳资本结构,在满足了公司未来投资需求之后,如果仍有盈余则应向投资者发放股利。股利政策的企业生命周期理论认为,公司在不同发展阶段应采用不同的股利政策,其依据是公司的最优资本结构会随着的企业的发展而不断变化,现金股利的发放会通过企业增加债务融资而得到补偿。国内学者宋福铁、梁新颖(2010),宋福铁、屈文洲(2010),王傅强(2013)等通过对我国上市公司进行实证研究,结果发现中国上市公司生命周期的不同阶段现金股利政策具有显著差异。但由于MM理论的前提假设并不符合现实情况,这种股利无关论无法被实证结果所支持。后来的学者在研究中试图放宽MM理论的前提假设,一方面是考虑税负对现金股利的影响,即税差理论(Farrar& Selwyn,1967)、客户效应理论(Miller& Modigliani,)。税差理论认为,在投资者看来,股利税率高于资本利得税率,相对于分配现金股利,投资者更偏好于公司不发放现金股利,从而获得更多的资本利得收益。客户效应理论认为,投资者会由于边际税率的差异而偏好不同的股利政策。高边际税率投资者偏好公司不发放现金股利,而低边际税率投资者偏好公司发放现金股利。上述两种理论均是由于投资者偏好低所得税率而得出的结果,并且认为公司通过依据投资者偏好而变更股利政策,促使公司价值最大化。然而,另一方面是考虑信息不对称的影响以及由此所产生出来的代理问题,即信号传递理论(Miller&Rock,1985)、代理理论(Jenson&Meckling,1976)。信号传递理论认为,投资者会根据公司股利发放的信号变化对公司重新估价,改变投资行为,进而影响股票价格。代理理论认为,代理成本是委托人的监控成本、代理人的管束成本和剩余损失的总和。委托人和代理人各自为效用最大化者,代理人为达到自己的效用最大化而不总是根据委托人的意愿行事。委托人可以适当激励代理人以约束这种偏离其利益的行为,并通过付出监控成本来限制代理人的越轨行为。Black(1976)认为现金股利的支付减少了公司管理层可控制的流动资金,从而减少和降低了管理者的监督成本和管理者滥用资源的可能性,因此投资者在各股利政策中更偏好现金股利。Easterbrook F.(1984)指出代理成本包括对管理者的监督成本和管理者因厌恶风险而放弃正净现值投资项目的成本,现金股利的支付促使公司发生从资本市场筹集资本的行为,公司因经常处于资本市场的监督之下而使监督问题和风险厌恶问题得到缓解,代理成本有效降低。此外,“股利相关论”的重要内容还包括“在手之鸟”理论(Gorden,1962)与迎合理论(Baker &Wurgler,2004)。Gorden(1962)提出了股利增长模型和“在手之鸟(bird-in-the-hand)”理论,对“股利无关论”提出了挑战。该理论认为,公司用留存收益再投资带给投资者的收益具有很大的不确定性,并且投资风险将随着时间的推移而进一步增大。因此,投资者更喜欢现金股利,而不喜欢将利润留在公司,公司的利润分配越多,市场价值越大。Baker、Wurgler(2004)基于行为金融视角提出了“迎合理论”,认为上市公司选择是否分配现金股利的依据是市场投资者对于现金股利喜好程度的变化。当市场投资者希望获得更多的现金股利时,就会追捧分配现金股利的上市公司,以获得更多的直接利益,此时理性的管理层会利用现金股利吸引更多的市场投资者的关注,从而提高公司的市场价值;反之,上市公司管理层会选择将现金留在公司而不分配现金股利。

随着股利理论的不断健全和完善,国外学者在已有研究理论的基础上,以各国各地区的上市公司为研究样本,对公司股利分配行为与股票价格间的关系进行研究,且研究结论大多支持“股利相关论”。Aharony等(1980)通过实证研究发现,股票价格会随着股利增长而不断增长,随着股利的降低而下跌。Mcnichols、Dravid(1990)研究发现股票股利宣告后,公司股票存在正的异常收益率。Brennan、Thakor(1990),Guttman et.al.(2010)的通过模型推导得出的结果表明,稳定的股利政策有利于公司向市场传递盈利能力信息,提升公司价值。但该结论受到了学者的挑战。Fudenberg、Tirole(1995)认为盈利平滑或股利平滑是一种导致较高的公司价值被低估、较低的公司价值被高估的行为。因此,股利平滑行为可能无助于传递公司的真实价值。T.Suwanna(2012)根据股利信号理论的研究成果,以泰国60家宣告发放股利的工业上市公司为样本,揭示了2005-2010年间,公司发放股利与距宣告发放股利日40天内的收盘价之间的关系。研究结果显示,发放股利的公司股价呈明显的上升趋势,宣告是否发放股利对公司股票价格具有重要的影响。C. Bergeron(2013)通过将公司的长期股利增长与当前股价纳入股票价值模型,得出的研究结果显示:公司长期股利增长同当期股价呈负相关关系,同时,股票的均衡价格是公司股利增长与分配的基础。S.Karpavi?ius(2013)的研究同MM理论做了对比,认为股利分配政策在一定程度上决定了公司价值的大小,公司股利政策越稳定,股票价值越高。同时,公司股利政策的稳定程度与公司未来绩效呈显著的正相关关系。B.Livoreka et.al.(2014)借助科索沃的上市公司经验数据进一步指出了股利政策的重要性,现金股利在公司发展的过程中起着至关重要的作用。但由于公司的健康发展需以充足的资金流作为保障,目前公司不发放现金股利,甚至不发放股利的现象层出不穷。一个稳定的股利政策给了投资者一个积极的信号,被投资者认为公司正处于一个良好的发展状态,这也正是股利信号传递理论的体现。

国内学者在西方已有研究成果的基础上,围绕股利相关论的基本理论,对股利政策做了进一步的研究。然而,我国正处于社会主义初级阶段,相关法律法规还有待完善。同时,我国特殊的国情与西方发达国家有很大区别。因此,对我国上市公司财务的研究不能照搬西方的财务理论,应借鉴其科学理论成果,结合我国具体实践,探索出适合我国自身发展的理论成果。魏刚(1998)以我国沪深两市上市公司作为研究样本,对我国的股票市场和股利分配政策对股票价格的影响进行了研究,结果表明我国上市公司的股利分配政策对公司股票价格具有较强的影响,符合“股利相关论”。吕长江、韩慧博(2001)首次提出股利分配倾向概念并分析了影响股利分配倾向的各种因素,根据股利分配倾向与股利决策的关系,引入Logist模型进行实证研究。研究结果表明,Logist模型能较好地刻画股利分配倾向与股利决策的关系,在影响股利分配倾向的各种因素中,盈利能力和经营风险是最主要的因素。俞乔等(2001)从实证研究的角度论证了中国上市公司的年度分红公告对股票价格及交易量的影响。结果表明,不论是首次分红还是一般分红,现金股利所引起的股价异常收益显著小于股票股利和混合股利。同时,研究还发现,现金股利作为首次分红支付方式不受市场欢迎,其异常收益显著为负值。然而,在对信号传递理论的研究中也出现了部分研究结果与上述结论存在差异。吕长江、许静静(2010)研究了上市公司股利发放的市场效应。结果表明,我国上市公司的现金股利发放并没有信号传递效应;股票股利发放只是传递了关于公司当年净利润的信息,并没有传递关于公司未来盈利的信息。何平林等(2016)基于事件研究法,分别以板块、行业和公司市值为研究视角,研究发现各板块上市公司在高送转公告后股票存在异常收益,且创业板>主板>中小板,部分行业上市公司与高市值上市公司具有较高的异常收益率。林川等(2016)研究发现,迎合理论能够作为解释我国上市公司分配现金股利的原因。我国上市公司为迎合市场投资者的需求,往往会选择发放现金股利,从而提高公司市场价值。

除此之外,国内学者还对我国上市公司股利政策的特征以及影响因素进行了大量的研究。宋铁福、梁新颖(2010)研究发现,我国上市公司是否支付现金股利呈现生命周期特征,而现金股利发放率则不具有生命周期特征;是否发放现金股利具有很强的连贯性,但股利发放率的连贯性不强。吴平(2011)揭示了我国上市公司高派现与不分配这两种极端行为之间的内在规律。高派现与不分配都是极不正常的现象,但在我国的证券市场却成了常态,我国当前的股利分配政策出现了两极化趋势,要么高派现,要么不分配。而一些高派现的公司未必有高派现的实力,那些不分配的公司则未必举步维艰。因此,加强对我国上市公司的规范管理显得至关重要。陈叶烽、周业安、宋紫峰(2011)对投资者关注的是分配动机还是分配结果问题进行了调查。结果表明,分配动机的公平比分配结果的公平更能影响人们的决策行为,即分配过程的公平比分配结果的公平对投资者来说更为重要。严太华、龚春霞(2012)以2005~2010年沪深两市上市公司作为样本,对我国上市公司股利政策的影响因素进行了研究。结果表明,不同年份,具有显著影响的因素差异很大,影响股利分配倾向和分配行为的显著因素也有较大差异;上市公司的股利分配主要受股利政策的连续性、盈利能力、债务约束以及股权结构的影响;股利政策连续性是影响股利分配行为的突出因素。王斐(2012)也指出了我国上市公司普遍存在不分配现象,股利政策缺乏连续性和稳定兴的特征。黄兴孪、林燕、沈维涛(2014)以2001~2011年沪深A股上市公司为研究对象,首次从宏观经济层面探究中国上市公司现金股利政策。研究发现,公司现金股利政策具有反经济周期特征,即宏观经济状况与公司的现金股利支付意愿负相关,符合优序融资理论。魏玮、周晓博(2014)运用我国上市公司的数据,对不同所有权性质上市公司的现金股利分配行为进行研究,结果发现由于资本结构和大股东偏好差异,不同所有权上市公司现金股利分配行为差别很大。

结合上述文献,关于公司股利分配行为对股票价格的影响主要存在两种观点:“股利无关论”与“股利相关论”。“股利无关论”的代表理论主要有MM理论、剩余股利理论。剩余股利理论是建立在MM理论的基础上提出的,两者都认为公司价值是由公司资产的盈利能力和投资决策决定,而股利政策的制定对公司价值没有直接影响。然而,MM理论中的相关假设(可衡量的经营风险、投资者与经营者的信息对称)与现实情况存在较大差异。因此,后来的学者通过放宽MM理论中的部分假设提出了“股利相关论”,即“在手之鸟”理论、信号传递理论以及代理理论等。“股利相关论”通过建立实证模型证明了公司的股利政策对股票价格产生显著影响,并得到了广泛认可。此外,目前关于我国上市公司股利政策对股票价格影响的研究方法主要以累计超额收益率法(CAR)为代表(魏刚,1998;孔小文,2003)。但我们认为累计超额收益率法可以有效地检验股利分配行为对上市公司股利公告日前后股票价格的变动情况,即检验了上市公司进行股利分配后的收益率与分配公告前正常收益率之间的超额收益率,但在分配公告日前后可能会存在诸如宏观经济环境、政策因素等对股票价格的影响。累计超额收益率法对股票价格的检验只能做分配公告日前后的纵向比较,忽略了分配公司与不分配公司之间横向比较过程。因此,对上市公司股利分配行为与股票价格的关系研究应采用一种既能体现分配公告日前后出现的超额收益率,又能通过分配行为与不分配行为带来的影响差异,从而排除外部干扰因素的二重差分方法。

2.研究假设

根据股利信号传递理论,公司在公告日宣告发放股利的同时,向市场传递了包括公司在当期或以前年度的盈利情况以及对未来年度的投资计划等信息。投资者会根据公司向市场的传递的信息选择最佳的投资方案。由于我国上市公司股票价格的重要影响因素之一是市场供求关系,投资者在解读市场信息之后,适时调整投资计划,势必会影响公司股票价格在公告日后短期内的波动。但对于股利信号传递理论的两种观点,即宣告发放股利是传递积极信号,还是传递消极信号的问题。

我国上市公司对于股利发放的公告共有3次。第一次为董事会决议通过的分配方案公告,即股利分配预案公告(年报公告);第二次为股东大会决议通过的分配方案公告,即股利分配决案公告;第三次为实施股利分配前的公告。由于我国上市公司股权较为集中的现实情况,董事会关于股利分配的决议在股东大会通过率较高。同时,股利分配预案公告为公司年报公告的重要内容,对公司上一年度的经营情况的总结更为全面,也极易得到投资者的关注。如果选择第三次公告日,股利分配实施后,股票价格势必会因为除权而降低,从而失去研究意义。但第一次公告日与第三次公告日的时间差距通常超过一个月,超过了本文的研究期间,因此相对于后两次公告,本文选取的公告日期为股利分配预案公告日期,即年报日期。公司股利分配行为对股票价格产生影响的期限不宜过长或过短。如果研究期限过长,得出的股票价格波动可能不是以股利分配为直接影响因素;如果研究期限过短,可能导致在影响效应未结束期间分配行为会对股票价格产生反向或者不显著的影响。本文选取的研究期间为预案公告日后20日,并且在20日内,我们分别对公告日后3日、5日、7日、10日、15日、20日六个时点进行测试,以期较为全面地评价公司股利分配行为对股票价格的影响过程。值得注意的是,各研究时点如遇双休日或法定节假日,则往后顺延至收假当日。同时,由于我们无法确定股利宣告对股票价格影响的市场滞后期间,且市场敏感性会随着时间的推移而不断减弱,本文设置研究时点的特点是前期研究时点间隔小于后期研究时点间隔。

上市公司的股利形式包括了现金股利、股票股利和转增股本三种形式。其中,由于转增股本与股票股利的区别,即转增股本的来源一般为资本公积,而股票股利的来源一般为留存收益。在严格意义上来说,转增股本并非利润分配行为。但我们认为,转增股本的来源为资本公积,也属于股东权益的范畴,虽然转增行为不能引起所有者权益和股东权益份额的变动,但会导致公司普通股总股数的变动,是对股东的再分配。因此,我们将转增股本作为广义的股利分配行为进行研究,从而提出以下假设:

H1:我国上市公司公告发放现金股利对公告日后3、5、7、10、15、20日股票价格产生影响。

H2:我国上市公司公告发放股票股利对公告日后3、5、7、10、15、20日股票价格产生影响。

H3:我国上市公司公告转增股本对公告日后3、5、7、10、15、20日股票价格产生影响。

二、实证研究与假设检验

1.研究设计

(1)样本选取与数据筛选。

对于研究样本的选取,我们参考我国于2006年基本完成股权分置改革,由于股权分置改革是我国证券市场建立以来最为深刻、彻底的一次变革,本文选取的研究样本为2007~2016年我国沪深A股上市公司(非*ST),数据取自2006~2015年年报,时间跨度10年,共2833家(上市时间截至2016年6月30日)。

我国上市公司股利分配分为年报分配和中报分配。为保证研究数据的一致性,我们统一选取上市公司年报分配数据为研究数据,共20540条。数据来源于iFinD数据库、Wind数据库。

筛选数据过程如下:

一是剔除上市公司在股利公告前后处于停牌的数据,但保留该公司在其他年份的数据。

二是由于本文采用的收益率计算方法为对数收益率法,即R1=1n(P1/P0),R为股票收益率,P为股票价格。因此,我们将由于数据库数据缺失导致基期数据为0的数据剔除。

三是剔除缺失数据,但保留同期不同研究时点的有效数据。

(2)变量设计。

本文以上市公司股利公告日当日以及20日内不同时点的股票收益率为被解释变量,用来反应股票价格的波动情况。由于本文将使用倍差法对股票价格进行差分,但各公司股票单价差异较大(规模差异),对分配与不分配的数据进行差分时可能会造成两支股票的价格缺乏比较性。为此,我们采用相同基期对数收益率法来刻画股票价格的波动,即收益率提高,则表示股票价格上涨;反之,则表示股票价格下跌。解释变量分别有“是否分配现金股利”、“是否分配股票股利”以及分配方式、股利支付率等。

表1中,对股票收益率的计算,我们采用对数收益率法,即公告日当日以及未来20日不同时点的股票收益率表示为Rn=1n(Pn/P-3)。其中,P-3,Pn分别表示公告日前第3天以及后n日股票收盘价。Dcd为(0,1)虚拟变量,表示公司公告是否发放现金股利,Dcd=0表示公司公告不发放现金股利,Dcd=1表示公司公告发放现金股利。Dsd为(0,1)虚拟变量,表示公司公告是否发放股票股利,Dsd=0表示公司公告不发放股票股利,Dsd=1表示公司公告发放股票股利。Dtd为(0,1)虚拟变量,表示公司公告是否进行转增股本,Dtd=0表示公司公告不转增股本,Dtd=1表示公司公告转增股本。Dt为时间虚拟变量,Dt=0表示公司公告日前的日期,本文则表示公告当日,Dt=1表示公司公告日后的日期,本文则分别表示公告日后3、5、7、10、15、20日。(其中n∈{0,3,5,…,15,20})

表1 变量设计一览表

2.描述性统计

2007~2016年我国沪深A股共计2833家上市公司(截止时间同上文),由于上市时间的差异,年报公告共20540次。

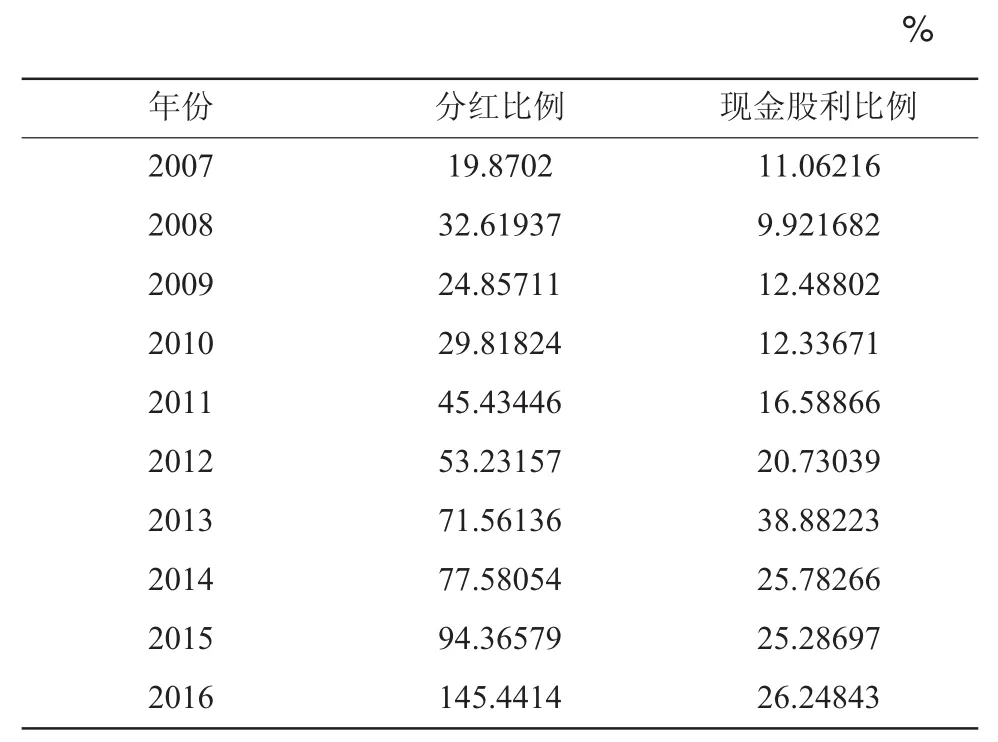

表2中分红比例和现金股利比例分别表示当年分红总额、现金股利总额与公司当年实现净利润的比例,数据分别为2006~2015年年报数据。我们发现,2007~2016年我国沪深A股上市公司的分红比例和现金股利比例基本处于持续上升的阶段,尤其是2009年起,由于中国证监会于2008年10月9日公布实施《关于修改上市公司现金分红若干规定的决定》,现金分红的比例有了较明显的提高,但近年来现金股利比例有所下降。现金股利占分红总额的比重较低,尤其是近年来这种现象表现得更加明显,说明我国上市公司在股利方式选择中,更倾向与向投资者分配股票股利或转增股本。究其原因,由于我国社会主义市场经济建立时间不长,目前还处于社会主义初级阶段,相比较于西方发达国家的上市公司,我国上市公司大多处于成长阶段,公司规模较小。因此,公司管理层为寻求更多的投资资源更偏好于分配股票股利,以留存更多现金资源扩大公司投资规模。

表2 2007~2016年沪深A股上市公司分红比例情况

表2显示的是2007~2016年,我国沪深A股上市公司各股利分配形式的的分配次数占总分红次数的比重。由表左侧,我们不难看出,在各种股利分配形式中,有66.62%的公司选择派现;有4.33%的公司选择送股;有18.04%的公司选择转增股本。由表右侧,派现的分配次数占总分红次数的70.59%,其次是“派现+转增”,占总次数的20.70%。这种现象说明,我国上市公司在股利形式选择中,大多数公司更愿意向投资者分配一定数量的现金股利。该结论似乎与表2得出的结论产生矛盾。但综合分析表2和表3,表2中的比例表示的是股利分配额占分红总额的比重,而表3的比例则表示各分配形式对应的分配次数占总分红次数的比重。

表3 2007~2016年我国上市公司各股利形式的分配次数所占比例%

综合上述分析,我国上市公司现金分红总额占分红总额的比重较低,而现金分红次数占总分红次数的比重较高。这种现象表明我国上市公司在对股利政策选择中,既要考虑自身发展对现金资源的需求,又要权衡投资者对股利形式的偏好给公司带来的利弊。因此,从分红总额的角度看,我国上市公司管理层偏好于向投资者分配股票股利或转增股本,以留存更多的现金保证公司的长期发展;同时,管理层需要迎合投资者对现金股利的需求,在进行股利政策决策时,往往会会选择“多次少量”的形式分配现金股利。长此以往,在表面上看来我国上市公司向投资者分配现金股利的比重较高,从而提高了公司对投资者的投资吸引力。这种决策方式既满足了投资者对现金股利的需求,又使公司大量资金需求的长期健康发展得到保证。

表4显示的是我国上市公司选择分配股利和不分配股利的情况下,公告日后各时点相应的股票收益率。由表,我们发现:在公告日后10日之内,公司公告发放股利的收益率基本高于公告不发放股利的收益率,其中包括第五日发放收益率略低于不发放收益率;但第10日起,公司公告发放股利的收益率持续低于公告不发放股利的收益率。这种现象表明,公司公告发放股利对该公司股票价格产生负影响,这种影响将在公告日后10日开始显现。

表4 上市公司分配与不分配股利各时点收益率统计表

3.双重差分估计

双重差分模型(Diff-in-Diff,又称倍差法),顾名思义是对面板数据做两次差分。在随即实验和自然实验中,实验的效果往往需要经过一点时间后才能够得到显现,因此双重差分模型的运行需要实验前后两期的数据。双重差分模型是用于评估事件实施效果的定量方法,其包含“前后”差异比较和“有无”差异比较两个过程。本文将实验数据中公告分配股利的数据作为实验组,公告不分配股利的数据作为控制组。首先对各组内进行公告日前后差分,再根据差分结果对实验组和控制组进行再差分,这就是本文针对第一个假设采用的实证模型。

(1)差分模型构建。

本文将研究样本按照是否分配股利划分为实验组和控制组,以现金股利发放为例,即Dcd=1的样本为实验组,Dcd=0的样本为控制组。在实验组和控制组中,进行一阶差分:

根据式(1),再将实验组和控制组进行组间差分,并引入OLS进行估计:

式(3)表示本文采用的双重差分模型估计过程。DID模型适用两期数据的假设,本文分别将公告日后各研究时点与公告当日的股票收益率进行比较,从而形成多个两期数据,构建以下模型:

式(4)中,Dt=0或1,分别表示公告时点之前与之后;Dcdi=1,表示个体i属于实验组,Dcdi=0,表示个体i属于控制组;Dt*Dcdi为模型交互项;εi为随机干扰项。

同理,股票股利和转增股本的模型构建如下:

根据以上模型,我们对我国上市公司公告是否分配现金股利、股票股利和转增股本进行差分估计:

令jc=Dt×Dcdi,表示公告分配股利的处理效应。

由上表,处理效应(即交叉项jc)在R10,R15以及R20中均在10%的显著性水平下显著,其中R10和R20在1%的显著性水平下显著。结果表明,我国上市公司公告分配现金股利在公告日后10日起对股票价格产生影响,该影响至少持续至第20日。同时,在对各研究时点进行测试时,处理效应的t值始终表现为负值,这表明该处理效应为负向,即公司公告分配现金股利在公告日后10起对股票价格产生负向影响。该负向影响并非简单地理解为上市公司在公告了分配现金股利之后,公司股票价格相对于基期价格下降。对上述影响的理解,本文认为:

表5 公告现金股利差分估计结果

表6 公告股票股利差分估计结果

表7 公告转增股本差分估计结果

式(7)的含义为实验组(即公告分配)中公告日前后的收益率差异小于控制组(即公告不分配)中公告日前后的收益率差异(差异=公告日后收益率-公告当日收益率),然而控制组的收益率差异是股票的正常收益率差异(即股票价格的正常涨跌),而公司公告分配现金股利后,所引起的股票价格涨幅小于假定未公告分配股利情况下股票价格的正常涨幅。为便于理解,例如A公司股票在假定未公告分配股利情况下的价格变动为:20×6年5月4日价格为10元,5月8日价格为12元,5月18日价格15元;公告日为5月8日,在公告分配现金股利的情况下的价格变动为20×6年5月4日价格为10元,5月8日价格为12元,5月18日价格14元。因此,本文通过差分模型估计,我国上市公司公告发放现金股利对公告日后短期内股票价格产生负向影响。

根据上述结果,我们得出分配现金股利与股票收益率的模型:

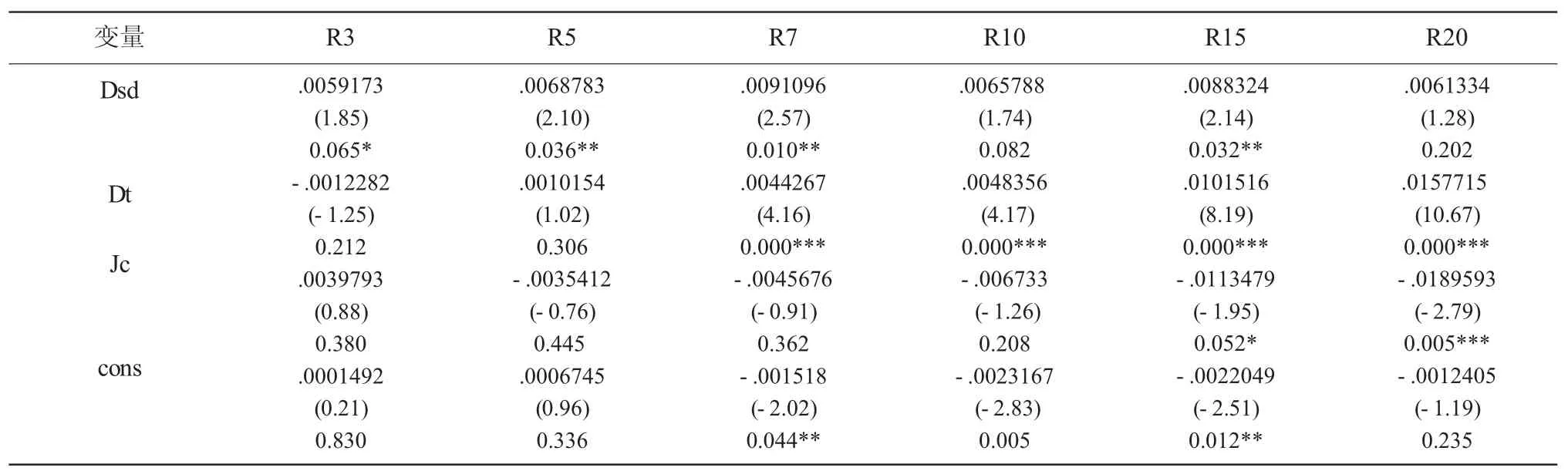

由8,处理效应(即交叉项jc)在R15和R20的估计中均在10%的水平下显著,其中R20在1%的水平下显著。结果显示,我国上市公司公告发放股票股利对公告日后15日起的股票价格产生显著影响,该影响至少持续至第20日。同时,交叉项的t值均为负,表明公告发放股票股利对股票价格产生负向影响。同理,我们得出公告发放股票股利与公告日后股票收益率的模型:

由9,处理效应(即交叉项jc)在R5、R7、R10、R15和R20的估计中均在5%的水平下显著,其中R5、R10、R15和R20在1%的水平下显著。结果表明,我国上市公司公告转增股本对公告日后5日起的股票价格产生显著影响,该影响至少持续至第20日。同时,交叉项的t值均为负,表明公告转增股本对股票价格产生负向影响。同理,我们得出公告转增股本与公告日后股票收益率的模型:

(2)双重差分模型检验。

双重差分模型检验是在统计软件中运用diff命令的对统计量进行估计,不涉及交叉项,以检验上述结果的正确性。

表8 公告现金股利双重差分模型检验

表9 公告股票股利双重差分模型检验

表10 公告转增股本双重差分模型检验

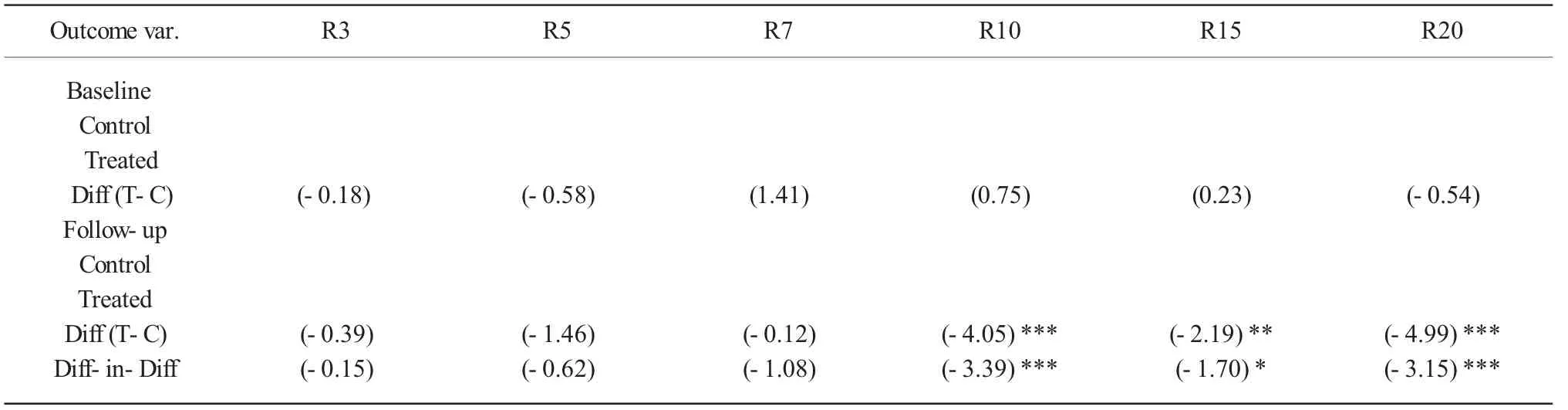

表10为我国沪深A股上市公司公告分配现金股利对股票价格影响的检验结果。由表可知,经过二次差分(Diff-in-Diff)后的结果在R10、R15以及R20中均在10%的显著性水平下显著,其中R10和R20在1%的显著性水平下显著。结果与上文的实证结果一致。

表10为我国沪深A股上市公司公告分配现金股利对股票价格影响的检验结果。由表可知,经过二次差分(Diff-in-Diff)后的结果在R15和R20中均在10%的显著性水平下显著,其中R20在1%的显著性水平下显著。结果与上文的实证结果一致。

表10为我国沪深A股上市公司公告分配现金股利对股票价格影响的检验结果。由表可知,经过二次差分(Diff-in-Diff)后的结果在R5、R7、R10、R15以及R20中均在10%的显著性水平下显著,其中R10、R15和R20在1%的显著性水平下显著。结果与上文的实证结果一致。

本文通过引入双重差分模型对我国上市公司公告是否分配现金股利、股票股利以及转增股本对公告日后短期内股票价格的影响进行实证研究。手工双重差分估计与差分模型检验的都结果都一致显示:一是我国上市公司公告发放现金股利在公告日后10日起对股票价格产生负向影响,且影响效应至少持续至第20日;二是我国上市公司公告发放股票股利在公告日后15日起对股票价格产生负向影响,且影响效应至少持续至第20日;三是我国上市公司公告转增股本在公告日后5日起对股票价格产生负向影响,且影响效应至少持续至第20日。然而,这种负向影响可能不会体现在公告日后股票价格低于基期股票价格。其原理正如双重差分模型的基本模型:假设股票价格持续上涨,公告发放股利的情况下该股票价格的涨幅小于不公告发放股利的情况下该股票价格的涨幅;假设股票价格持续下跌,公告发放股利的情况下该股票价格的跌幅大于不公告发放股利的情况下该股票价格的跌幅。

根据实证结果,我们不完全支持上述假设,但提出以下命题:

C1:我国上市公司公告发放现金股利对公告日后10、15、20日股票价格产生负向影响,对公告日后3、5、7日影响不显著;

C2:我国上市公司公告发放股票股利对公告日后15、20日股票价格产生负向影响;对公告日后3、5、7、10日影响不显著;

C3:我国上市公司公告转增股本对公告日后5、7、10、15、20日股票价格产生负向影响;对公告日后3日影响不显著。

上述结论符合“股利相关论”中股利信号传递理论的相关观点,即公司通过发放现金股利,向投资者传递未来投资的资金需求量较低的消极信号,公司倾向于把闲置资金以现金股利的形式派发给投资者以减少资本成本。按照上文的理论解释,股票股利的发放和转增股本将会传递给投资者以积极的信号,对公告日后股票价格应产生正向影响。然而,根据表3数据显示的2007~2016年我国沪深A股上市公司各股利分配形式的的分配次数占总分红次数的比重,单独送股和转增的次数占总分红次数仅为0.07%和2.37%,绝大多数的送股和转增行为是随现金股利一起分配给投资者的,从而导致投资者心理受到现金股利的影响。

同时,基于我国上市公司股权较为集中,个人或少数股东享有公司较大部分股权的现状,不论是派发现金股利、股票股利,还是转增股本,均不会对大股东股权产生稀释作用。对于大股东而言,是否分配股利并不会引起大股东的过分关注,他们更关心的是公司能否有更多的投资机会和更好发展前景。派发股票股利和转增股本导致公司股本总额增加,但所有者权益并不会随之增加,从而降低每股收益和每股净资产,提高公司市盈率和市净率。对于投资者而言,高市盈率和市净率公司的投资价值相对较低,因此发放股票股利和转增股本在一定程度上会影响投资者对公司的投资信心。

三、结论与建议

本文通过引入双重差分模型,对公司是否分配股利与公告日后的各研究时点的股票价格波动进行实证分析。研究结果表明,我国上市公司无论是公告发放现金股利、股票股利,还是公告转增股本,对公告日后短期内股票价格均产生负向影响,但产生显著影响的时点不同。其中,公告发放现金股利对公告日后大约10日起的股票价格产生负向影响,对公告日后10日内的股票价格的影响不显著;公告发放股票股利对公告日后大约15日的股票价格产生负向影响,对公告日后15日内的股票价格的影响不显著;公告转增股本对公告日后大约5日起的股票价格产生负向影响,对公告日后5日内的股票价格的影响不显著。根据股利信号传递理论的相关观点,上市公司现金股利的发放向市场传递一种管理者对公司投资前景不乐观的消极信号,通过发放现金股利以降低资金成本。投资者在对分配与不分配现金股利的选择上,更偏好与不发放现金股利。然而,有观点认为,向投资者发放股票股利和转增股本是向投资者传递管理者对公司投资前景乐观的积极信号,与本文研究结果存在差异。究其原因,其一,根据双重差分模型的基本原理,股利分配行为对股票价格产生负影响,并不能简单地理解为公告分配股利之后,公告日后的公司股票价格会降低,而应该理解为股利分配行为导致公告日后公司股票价格的上涨幅度低于未公告分配股利时股票价格的上涨幅度,其类似于“经济增加值(EVA)”的概念。其二,我国上市公司普遍存在股权较为集中的特点,并且中小投资者中不乏短期套现的投机者,从而机构投资者与大股东对股利分配的偏好对股票价格的影响较为明显。对于大股东而言,是否分配股利并不会引起大股东的过分关注,他们更关心的是公司能否有更多的投资机会和更好发展前景。根据相关规定,除股本溢价形成的资本公积转增股本外,股份制企业向股东派发红股和转增股本属于股息、红利性质的分配,对个人取得的红股、转增数额,应按股票票面金额依法缴纳个人所得税。结合我国上市公司股权较为集中的特点和客户效应理论,大股东相对于小股东的所得税边际税率较大,其所缴纳的税额较大。因此,相对于不分配股票股利和转增股本,股东(尤其是大股东)更偏好公司不发放股利。其三,本文对现金股利、股票股利和转增股本的研究中,股票股利形式中包含了派现+送股以及送股+转增等。而我国上市公司绝大多数情况下会选择在送股的同时,向投资者分配现金股利,从而投资者在分析股票股利的效应时会在一定程度上受现金股利分配效应的影响,即负向影响。其四,国内已有文献指出,我国上市公司在预案公告日前的股票价格存在较大的异常报酬率(何平林等,2016)。这表明关于上市公司股利分配公告的信息披露,存在一定程度的内幕交易的可能。然而,内幕交易不仅能够使股票的平均价格上升,也会增加股价的波动性。(史永东、蒋贤锋,2004)因此,上市公司在股票价格异常升高之后宣告发放股利,内幕信息随之公开,股票价格亦会逐渐回稳。

通过对我国上市公司股利分配行为与公告日后股票价格变动之间关系的研究,我们发现公司公告发放股利能够对股票价格产生影响。基于我国正处于社会主义初级阶段,市场经济体制建立不久的现状,为保证我国上市公司的长远发展,各市场经济主体应该从自身的角度出发规范市场行为,以促进我国证券市场的健康发展。针对上述研究结论,本文从我国证券市场、上市公司以及投资者等角度提出以下建议:

(1)证券市场相关部门应该进一步完善证券法律法规体系,加强对我国上市公司的监督。目前,我国证券市场由于建立时间不长,主要的缺陷在于法律法规体系的不健全,仍有上市公司内幕交易、报表造假、信息披露不及时等违法现象的存在。信号传递理论认为,投资者会根据管理层披露的信息向市场传递的信号做出投资决策。由于上述违法现象的存在,管理层的市场行为可能会对投资者的决策造成误导,损害投资者的利益。因此,我国证券市场相关部门应进一步完善证券法律法规体系,加大对上市公司市场行为的监管力度。

(2)我国上市公司应该进一步完善公司治理结构,及时披露公司信息。信息不对称是产生代理成本的主要因素。为缓解信息不对称问题、降低代理成本,上市公司应该及时向投资者披露有关公司信息,并及时对投资者的询问做出解释。同时,我国上市公司应该进一步完善公司治理结构,例如:完善独立董事制度、规范公司高级管理人员选聘制度等,并有效率地精简监督机构,降低代理成本。

(3)我国上市公司应该依据市场需求,制定合理股利分配政策。股利分配政策的制定是公司财务管理的重要内容,制定合理的股利政策也是现代公司治理的要求。由于公司股利分配行为对公告日后短期内股票价格产生影响,我国上市公司应该通过制定股利政策向市场传递公司未来发展前景的信号,并根据这种影响在未来期间制定适合公司健康发展的股利政策。股利政策的制定既要保证自身的发展,又要满足投资者的需求。根据本文研究结论,我国上市公司投资者们并不偏好公司发放股利,对于现金股利的偏好程度更低。因此,上市公司在制定股利政策时,应尽量减少股利的发放,尤其应减少现金股利的发放。

(4)投资者应该根据公司股利政策变化,进行投资决策,并规范投资行为。根据本文的研究结论,我国上市公司发放股利将对公告日后短期内的股票价格产生负向影响,且除了“送股+转增”股利分配形式外,其他分配形式下的股票价格均在公告日后有一定程度的下跌。因此,投资者在公告日前后进行投资决策时,应尽量选择公告不发放股利的上市公司。同时,我国证券市场上依然存在部分中小投资者投机行为。然而,股票投机行为并不是科学的投资方式。为保证长远的投资利益,投资者应该树立正确的投资理念,根据上市公司的政策制定向市场传递的信号,做出科学的判断,并进行合理、有效地投资决策。

[1]Williams J.B..The Theory of Investment Value[M]. Cambridge,Mass:Harvard University Press,1938.

[2]Lintner J.Distribution of Incomes of Corporations among Dividends,Retained Earning,and Taxes[J].American Economic Review,1956,46:97-113.

[3]Miller M.H.,Modigliani F..Dividends Policy,Growth and the Valuation of Shares[J].Journal of Business,1961(34): 411-433.

[4]Modigliani and Miller.The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economic Review,1958(3):261-297.

[5]Robert C.Higgins.Dividend Policy and Increasing Discount Rates:A Clarification[J].The Journal of Finance,1972(8): 956-988.

[6]Fama E.,French K..Disappearing Dividends:Changing Firm Characteristics or Lower Propensity to Pay[J].Journal of Financial Economics,2001(60):632-668.

[7]Jenson M.,Meckling W..Theory of the Firm:Managerial Behavior,Agency Cost and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[8]Black F..The Dividend Puzzle[J].Journal of Portfolio Management,1976(2):5-8.

[9]Easterbrook F..Two Agency Cost Explanations of Dividends [J].American Economic Review,1984(74):650-659.

[10]Miller,Merton,KevinRock.DividendPolicy Under Asymmetric Information[J].Journal of Finance,1985(40): 1031-1051.

[11]Gorden M..The Savings,Invesent and Valuation of a Corporation[J].Review of Economics and Statistics,1962(4): 56-72.

[12]Baker M.,Wurgler J..A catering theory of dividends[J]. Journal of Finance,2004(59):1125-1165.

[13]Aharony,Joseph,Itzhak Swary.Quarterly Dividend and Earnings Announcement and Stockholder returns:An Empirical Analysis[J].Journal of Finance,1980(35):1-12.

[14]Mcnichols M.,A.Dravid.Stock Dividends,Stock Splits and Signaling[J].Journal of Finance,1990(8):857-879.

[15]Thanwarat Suwanna.Impacts of Dividend Announcement on Stock Return[J].Procedia-Social and Behavioral Sciences,2012(40):721-725.

[16]Claude Bergeron.Dividend Sensitivity to Economic Factors, Stock Valuation,and Long-run Risk[J].Finance Research Letters,2013(4):184-195.

[17]Sigitas Karpavi?ius.Dividends:Relevance,rigidity,and signaling[J].JournalofCorporateFinance,2014(25): 289-312.

[18]Besnik Livoreka,Alban Hetemi,Albulena Shala,Arta Hoti, Rrustem Asllanaj.Theories on Dividend Policy Empirical Research in Joint Stock Companies in Kosovo[J].Procedia Economics and Finance,2014(14):387-396.

[19]魏刚.我国上市公司股利分配的实证研究[J].经济研究, 1998(6):30-36.

[20]陈晓,陈晓悦,倪凡.我国上市公司首次股利信号传递效应的实证研究[J].经济研究,1998(5):33-43.

[21]俞乔,程滢.我国公司红利政策与股市波动[J].经济研究, 2001(4):32-40,95.

[22]宋铁福,屈文洲.基于生命周期理论的现金股利分配实证研究[J].中国工业经济,2010(2):140-149.

[23]王傅强.现金股利政策与企业生命周期——基于中国上市公司的实证研究[J].财经理论与实践,2013(128): 74-77.

[24]吕长江,韩慧博.股利分配倾向研究[J].经济科学,2001(6): 45-52.

[25]吕长江,许静静.基于股利变更公告的股利信号效应研究[J].南开管理评论,2010(13):90-96.

[26]宋福铁,梁新颖.企业生命周期理论与上市公司现金股利分配实证研究[J].财经研究,2010(9):123-133.

[27]何平林,宋建威,杨琳琳.多视角下的高送转股利公告效应——基于混合模型的事件研究法[J].投资研究,2016 (10):127-142.

[28]林川,杨柏,代彬.基于迎合理论的中国上市公司现金股利变更性研究[J].财经论丛,2016(8):51-58.

[29]吴平,付杰,龙敏.股利分配政策对企业的影响研究——基于上市公司高派现与不分配现象实证分析[J].生产力研究,2011(10):195-196.

[30]陈叶烽,周业安,宋紫峰.人们关注的是分配动机还是分配结果[J].经济研究,2011(6):31-44.

[31]严太华,龚春霞.上市公司股利政策的影响因素与分配行为:2005~2010年[J].改革,2012(3):130-137.

[32]王斐.浅析我国上市公司的股利政策[J].生产力研究, 2012(11):217-218,250.

[33]黄兴孪,林燕,沈维涛.宏观经济状况会影响公司现金股利政策吗?[J].财政研究,2014(6):61-65.

[34]魏玮,周晓博.资本结构、所有权性质与现金股利分配——基于上市公司面板数据的实证研究[J].上海经济研究,2014(4):67-76.

[35]史永东,蒋贤锋.内幕交易、股价波动与信息不对称:基于中国股票市场的经验研究[J].世界经济,2004(12): 54-64.

(责任编辑:罗蕾)

DID-based Research about the Effect of Listed Company’s Dividend Distribution upon Stock Prices—Evidences from A-share Listed Companies in Shanghai and Shenzhen

ZHU Kai-xi,HEN Jun

(School of Accounting,Hunan University of Commerce,Changsha 410215)

Distributing dividends or not for companies is one of the behaviors of finance.This article chooses A-share listed companies from Shanghai and Shenzhen as samples,and studies the correlation between stock prices and dividend distribution announcement from the perspective of DID(Difference-in-Difference)model.The study shows that whatever form of dividends has a significant negative effect on the stock prices.And therefore the paper gives some suggestions to securities markets,listed companies and investors.

distributing dividends or not,stock prices,DID model

F83251

A

1008-2107(2017)03-0082-013

2017-02-26

朱开悉(1964—),男,湖南新邵人,湖南商学院会计学院院长,教授,硕士生导师;陈军(1990—),男,安徽安庆人,湖南商学院会计学硕士研究生。