县域普惠金融发展水平测度及影响因素分析

2017-07-21张兵张洋

张兵+张洋

摘要:以江苏省44个县域为样本,测度2009—2014年江苏省各县域普惠金融的发展水平,并构建空间计量模型分析县域普惠金融的影响因素。结果表明,江苏省44个县域普惠金融的发展水平存在显著差异,苏南县域地区金融普惠水平较高,多数苏中和苏北县域地区金融普惠水平较低,且存在空间正相关性,即地理位置相近的县域具有相似的普惠金融发展水平;影响县域普惠金融水平的主要因素有经济发展水平、互联网普及率、教育普及程度和道路密度。

关键词:普惠金融;因子分析;县域普惠金融;空间计量模型

中图分类号: F830.34文献标志码: A

文章编号:1002-1302(2017)10-0307-05

“普惠金融”这一概念引入我国后,受到高度重视,2013年党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,正式提出发展普惠金融。李克强总理强调“大力发展普惠金融,让所有市场主体都能分享金融服务的雨露甘霖”,实际上就是为传统金融机构服务不到的低端客户——农户、低薪工人、小微企业和失业人员降低金融服务门槛。此外,我国城乡二元经济结构决定了包含广大农村的县域金融与城市相比差距较大,普遍存在信息不对称、规模不经济等问题,导致农户、小微企业融资困难,严重制約着县域经济的快速发展。

2014年,国务院发布《国家新型城镇化规划(2014—2020年)》后,县域金融机构多元化趋势明显,小贷公司、村镇银行、农民资金互助社都不断增加。但已有研究表明,这些新型的金融机构都倾向于在经济发展水平较高的地区设立网点,那么经济欠发达地区如何吸引这些金融机构,进而提高地区金融普惠水平?深度分析普惠金融发展受何种因素的影响非常重要,目前国内外关于这方面的实证研究也非常多,但是,大多数学者忽略了经济区域差异对普惠金融发展的影响。空间计量经济学理论认为,经济的区域差异对普惠金融发展具有一定的影响,因为一个地区空间单元上的某种经济地理现象或属性值与邻近地区同一现象或属性是相关的。因此,考虑到以上因素,本研究从县域层面测度普惠金融发展水平,并利用各个县域存贷款金融机构的面板数据,建立空间计量模型,进一步分析县域普惠金融发展水平的影响因素,以期为推动欠发达地区普惠金融水平的提高提供政策建议。

[JP+1]在普惠金融测度研究方面,Beck等采用每万人每百平方千米金融机构网点数、每万人每百平方千米ATM机数量及人均储蓄额与人均GDP的比值等共8个指标衡量国家金融服务水平[1]。Sarma首次创建了多维度普惠金融指数(index of financial inclusion,简称IFI),吸收普惠金融的地理渗透性、使用效用性和产品接触性“三维度”信息来测算不同国家的普惠金融发展水平[2]。普惠金融全球合作伙伴从金融服务的获取、使用及质量3方面进一步制定了较为全面的普惠金融指标体系[3]。国内学者中,李滨选取了保险密度、保险深度和银行资产总额等12个指标计算全国各省的普惠金融水平[4]。此外,多数学者在调查普惠金融发展水平时,采用“三维度”分析法及Beck提出的8个指标进行实证研究[5-7]。

国外对普惠金融影响因素研究中,Anderloni提出普惠金融的发展水平受到金融市场自由化程度、财政政策、人口、收入及劳动力市场状况等因素的影响[8]。Helms等进一步发现,手机银行的产生和发展可以满足印度贫困人群和非银行客户对于普惠金融的基本需求[9]。在国内,徐少君等发现收入是普惠金融发展的关键性因素[10-11]。董晓林等则突出了金融机构网点布局对普惠金融的影响作用[12]。与此同时,城乡收入差距的影响也得到了部分学者的关注和研究[13]。

综上所述,已有研究在普惠金融发展水平测度及影响因素方面取得了大量成果,对了解地区普惠金融水平提供了重要帮助。现有研究主要从不同国家或省级层面测度普惠金融发展水平,但我国城乡二元经济结构决定了普惠金融发展的关键在于县域地区,把握县域普惠金融的发展水平,对缩小城乡差距、吸引新型金融机构具有现实意义,多数学者忽略了这点,所以本研究从县域角度测度普惠金融发展水平。另外,国内外学者在研究普惠金融发展水平影响因素时,主要对经济发展水平、就业及金融知识等因素进行分析,鲜有学者考虑区域差异对普惠金融发展水平的影响,普遍使用最小二乘法进行模型估计,因而得出的结论在一定程度上缺乏客观性。因此,本研究在县域普惠金融发展水平测度的基础上,建立空间计量模型对影响县域普惠金融发展的因素进行分析,以期得出客观、全面的结论。

1县域普惠金融发展水平测度及分析

1.1研究方法

Sarma创建的计算公式测算多维度普惠金融指数IFI,没有充分考虑各维度间的权重差异性,所以本研究借鉴石建民等的因子分析法[14]进行测度。因子分析法可以简化原始指标,提炼出关键因子,并合理赋予权重大小。普惠金融发展水平综合总得分计算方法为:

[HS2][JZ(]C(j)=[∑[DD(]mi=1[DD)](k)Qj(k)]/[∑[DD(]mi=1[DD)](k)]。[JZ)][JY](1)

式中:(k)表示因子分析第j个样本第k年的方差累计贡献率;Qj(k)表示第j个样本第k年的因子得分;C(j)表示第j个样本的总得分。

1.2指标体系的构建

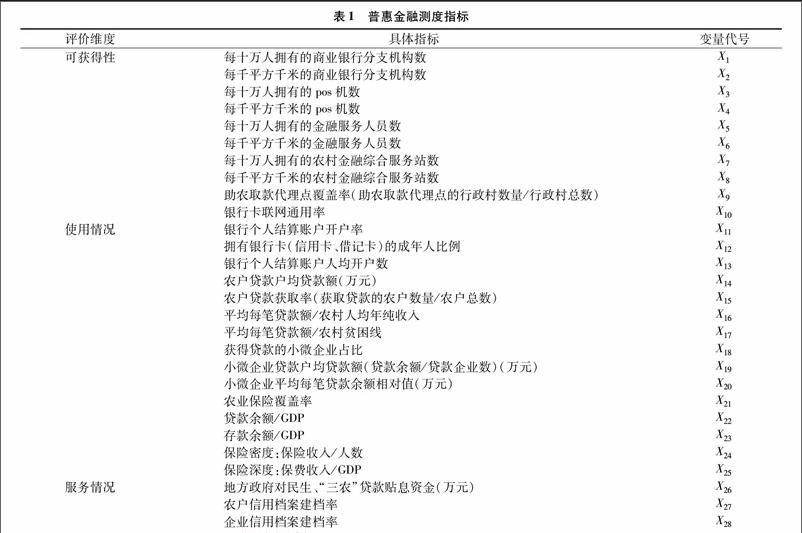

测度县域普惠金融发展水平时,借鉴普惠金融全球合作伙伴方案的构架来选取评价维度,本研究选择可获得性、使用情况和服务质量3个维度,其中以可获得性评价普惠金融的覆盖范围,以使用情况评价普惠金融需求主体获得金融机构提供金融服务的状况,以服务质量评价金融普惠过程中金融机构提供金融要素的质量情况。在充分借鉴国际主流成果的基础上,参考中国人民银行的工作报告选取具体指标,在可获得性、使用情况及服务质量3个方面,本研究共设计了29项指标(表1)。

本研究选取2009—2014年江苏省44个县域作为研究对象,充分考虑了数据的可得性和充分性。其中,江苏省县域样本来源于《江苏省统计年鉴:2015》公布的县(市)。商业银行分支机构、pos机数、金融服务人员、农村金融综合服务站、农户贷款额、地方政府对民生、“三农”贷款贴息资金等普惠性金融数据来源于中国人民银行南京分行。国内生产总值(gross domestic product,简称GDP)、从业人员、年末户籍人口、公路里程、区域面积等原始数据来源于2009—2014年《江苏省统计年鉴》中县(市)社会经济和社会经济发展序列主要指标部分。其中商业银行包括中国农业银行、中国工商银行、中国银行、中国建设银行、交通银行、中信银行、华夏银行、上海浦东银行、兴业银行、民生银行、南京银行、江苏银行和邮政储蓄银行。

1.4实证分析

首先,运用SPSS 19.0软件对指标体系构建时设计的29个指标进行因子分析,KMO(Kaiser-Meyer-Olkin,简称KMO)检验和巴特利特球形检验(bartlett test of sphercity,简称Bartlett)(表2)通过后,进行主成分分析,根据特征值大于1说明,贡献程度较大以及方差贡献率值越高,因子对整体问题解释性越强的原则,提取3个公因子解释原29个指标82654%的信息,并得到3個公因子的方差贡献率。再运用最大方差法计算出因子旋转后的载荷矩阵,对因子载荷进行归一化处理可得10个公因子在3个指标上的权重,算出3个公因子得分,最后根据公式(1),计算出2009—2014年江苏省44个县域普惠金融水平总得分及排名(表3、图1)。总得分越高,对应的图形颜色越深,表明该地区的普惠金融发展情况越好。由于对数据进行了标准化处理,总得分计算时存在正负,正值表示普惠金融水平高于平均水平,负值则相反。

从表3、图1可以看出,江苏省县域普惠金融水平存在明显的区域空间差异,按照通行的行政区域将江苏省划分为苏南、苏中和苏北3个地区,可以发现普惠金融水平较高的地区多集中在苏南地区,如昆山市、常熟市和太仓市,说明普惠金

融的发展受经济条件的影响较大,这些地区金融硬件水平较高,和苏中、苏北地区相比,苏南地区经济发展较快,人均GDP较高,金融机构、金融从业人员相对密集;此外,近几年在政府的支持下,大力推进新型金融机构建设,提高地区的金融普惠水平。而苏中、苏北地区普惠金融水平相对较低,与苏南[CM(25]地区相比,苏中、苏北地区的经济发展较慢,金融机构网点

发展。

2普惠金融水平的影响因素分析

上述结果表明,江苏省县域普惠金融发展水平具有一定的空间相关性,所以,在分析普惠金融发展水平影响因素时须考虑空间效应,否则得出的结论将存在误差。本研究在测算出江苏省44个县域普惠金融发展水平的基础上,使用2009—2014年的面板数据对江苏省县域普惠金融发展的影响因素进行空间计量分析。

2.1研究方法

2.1.1[JP3]空间自相关度量空间自相关定义为一些变量在同一个分布区内的观测数据之间潜在的相互依赖性。空间统计学上最常用Morans I值,Morans I取值范围为[-1,1],大于0表示存在空间正相关,小于0表示存在负相关,等于0表示不相关。

2.1.2在空间计量经济中,常见的面板数据模型包括固定效应模型和随机效应模型当样本是随机抽取来考察总体时,随机效应模型较为恰当;而当样本是一些特定个体时,固定效应模型较为恰当。根据本研究选取了江苏省44个县域作为研究样本的实际情况,故选择固定效应模型。固定效应的空间计量模型主要包括2种:空间滞后面板数据模型(spatial lag model,简称SLM)和空间误差面板数据模型(spatial error model,简称SEM)。

空间滞后面板数据模型:

[JZ(]Y=μ+Xβ+ρWnt+ε,εi~N(0,σ2In);[JZ)][JY](2)

空间误差面板数据模型:

[JZ(]Y=Xβ+μ+=λWnt+ε,εi~N(0,σ2In)。[JZ)][JY](3)

式中,t表示研究的时间;n表示测量区域数目;Y是被解释变量的nt×1维向量,指县域普惠金融发展水平;X表示解释变量的nt×k维向量;Wnt是nt×nt阶空间权重矩阵;参数β是k×1阶的待估系数,反映解释变量对被解释变量的影响;ρ是空间滞后回归系数,用于衡量观测值之间的空间相互作用程度;ε表示随机干扰误差向量,且满足正态独立分布,即εi~N(0,σ2In);λ表示自回归参数,用于衡量样本观测值中的空间依赖作用;μ是常数项;是随机误差项。

2.2变量选取

经济发展水平Y1:多数学者认为GDP值高的地区,金融需求旺盛,金融资源会倾向该地区,促进普惠金融水平提高[10-11],采用各县域人均GDP来表示该变量;城乡居民收入差距Y2:城乡居民收入差距加大通常会导致金融机构远离农村,从而负面影响普惠金融水平,采用各县域城镇常住居民人均可支配收入与农村常住居民人均可支配收入差值来表示该变量;互联网普及率Y3:非洲等地区的实证表明,以电话和网络为介质的金融服务在边远地区的普及,可以增加当地居民接触金融服务的便利性;另一方面为解决信息不对称、商业可持续性等问题创造了条件,采用各县域互联网用户数与总户数比值来表示该变量。道路密度Y4:交通建设能提高金融供需双方接触的便利程度,降低金融服务成本,采用各县域公路里程与总面积比值来表示该变量。教育普及程度Y5:通常教育普及程度由受教育年限体现,居民受教育水平越高,越容易接受和使用新的金融产品和服务,采用各县域在校学生占比来表示该变量。就业水平Y6:就业意味着收入和消费,也意味着地区的金融需求及金融消费能力,采用各县域从业人员总数与户籍人口数比值表示该变量。城乡金融制度创新Y7:谢丽霜等发现新型农村金融机构建设数量较多的地区,金融制度创新力度大,能够快速推进普惠金融的发展[13],采用各县域新型农村金融机构数表示该变量。

2.3数据来源

GDP、年末户籍人口、城镇常住居民人均可支配收入、农村常住居民人均可支配收入、互联网用户数、总户数、公路里程、区域面积、在校学生、从业人员数据来源于2009—2014年《江苏省统计年鉴》中县(市)社会经济和社会经济发展序列主要指标部分,新型农村金融机构数据来源于中国人民银行南京分行。

2.4实证分析

首先对江苏省县域普惠金融发展水平进行空间自相关分析,运用STATA 11.0软件计算空间相关系数(Morans I)。从表4可以看出,2009—2014年总体上Morans I指数变化不大,一直在0.16~0.21之间浮动,在10%的水平下显著,表明县域普惠金融发展水平在空间上存在正相关关系,即某县域普惠金融的发展水平会受到邻近县域地区的正向影响。因此,在分析普惠金融发展水平影响因素时须考虑空间效应,此时普通最小二乘法将不再适用于对普惠金融发展水平的影响因素问题进行分析,需要选择合适的空间计量模型对普惠金融发展的影响因素进行研究。从表5中空间滞后模型和空间误差模型的相关指标结果来看,滞后模型的拉格朗日乘数LML值大于误差模型的拉格朗日乘数LME值,所以滞后模型相对于误差模型更显著,且LML值和其稳健性RLML值在5%的水平下均显著,通过了空间依赖性检验,因此选择空间滞后模型更为合适。

进一步运用STATA 11.0软件对数据进行空间滞后模型和空间误差模型拟合。从表6中可知,空间滞后模型的各项检验值均优于空间误差模型,SLM的拟合优度R2值大于SEM的拟合优度,SLM的对数似然函数值(log likelihood,简称logL)值大于SEM的logL值,表明空间滞后模型拟合效果优于空间误差模型,因此,本研究选择空间滞后模型对县域普惠金融发展水平的影响因素进行分析。

由表6还可以看出,经济发展水平对县域普惠金融发展水平具有正向影响,影响系数为0.711且显著。从江苏省经济现状来看,江苏省由南至北经济发展水平依次递减,44个县域普惠金融发展水平中苏南地区普惠金融水平较高,苏中、苏北地区普惠金融水平较低,可见在一定程度上县域普惠金融的发展依赖经济的推动。互联网普及率有利于县域普惠金融发展水平的提高,影响系数为0.627且显著,近几年,互联网金融的兴起有益于互联网对普惠金融正向促进,互联网普及率的提高为居民接触金融服务提供了便利,推动地区的金融普惠程度。教育普及程度对县域普惠金融发展水平具有正向作用,影响系数为0.102且显著,一方面,教育程度较高的群体具有基本的金融知识和正确的金融观念;另一方面,高教育水平群体的收入一般较高,他们的金融需求能够带动地区的金融建设。道路密度对县域普惠金融发展水平有显著正向影响,影响系数为0.108且显著,说明地区基础设施的完善在一定程度上促进普惠金融的发展水平。

城乡收入差距对县域普惠金融发展水平具有负向影响,影响系数为-1.760且显著,说明城乡收入差距会促使农村居民流入城镇,金融机构更偏向于城镇,使得农村地区的金融服务无法得到进一步改善。

就业水平、城乡金融制度创新对县域普惠金融发展水平的影响并不显著,说明就业水平和城乡金融制度创新对县域普惠金融发展程度有一定的影响,但并不是主要影响因素。

3结论与对策建议

研究结果表明,江苏省44个县域普惠金融发展水平存在明显的差异性,苏南地区县域金融普惠水平较高,多数苏中和苏北地区的县域普惠金融水平较低;且存在空间正相关性,地理位置相近的县域具有相似的普惠金融发展水平。影响县域普惠金融水平的主要因素中经济发展水平、互联网普及率、教育普及程度和道路密度与普惠金融水平呈正相关关系;城乡收入差距与普惠金融水平呈负相关关系。针对以上研究结论,为进一步推动普惠金融的进程,提出以下建议:

第一,江苏省各县域普惠金融发展存在明显的空间正相关关系,宜兼顾邻近县域普惠金融的发展动向,加强县域之间的合作交流,特别是苏北地区,有着多种多样相似和相近的经济基础,应积极推动普惠金融发展水平较高的县域作为示范点,带动周围普惠金融协调发展。

第二,推动区域经济协调发展是促进普惠金融发展的根本途径。江苏省各县域普惠金融发展存在明显的空间正相关关系,宜充分考虑区域特点,加强相邻地区合作,促进经济协调发展,吸引金融资源,从而促进各地区金融普惠程度。首先应采取符合各地区实际情况的经济措施来缩小城乡收入差距,加快城镇化进程;其次应加大基础设施建设,减少金融服务提供的成本。

第三,随着互联网的普及,近年来互联网金融得到蓬勃发展,并推动了普惠金融的进程,在提升小微企业融资覆盖率、降低投资理财门槛等方面作出了巨大贡献。接下来应准确把握互联网金融在农村的布局发展,尽管农村经济正走在“电商化”“信息化”的道路,如京東、阿里、苏宁等均已建立农村电商,但绝大多数农村仍面临改善居民金融服务的需求。同时,应加强互联网建设,增加网络覆盖率。

第四,一方面,各级政府和相关部门应积极加大教育投入,提高教育普及率,从而居民了解、接受新事物的能力加强,对金融的需求也会增加;另一方面,推动普惠金融知识的普及,定期安排金融服务人员开展金融知识讲解活动,使居民树立普惠金融意识,及时了解金融产品和服务。

参考文献:

[1]Beck T,Demirguc-Kunt A,Peria M S M. Reaching out:access to and use of banking services across countries[J]. Journal of Financial Economics,2007,85(1):234-266.

[2]Sarma M. Index of financial inclusion[D]. New Delhi:Jawaharlal Nehru University,2010:1-28.

[3]焦瑾璞. 构建普惠金融体系的重要性[J]. 中国金融,2010(10):12-13.

[4][JP4]李滨. 普惠金融的制度分析与测度研究[D]. 厦门:厦门大学,2014.

[5]田杰,陶建平. 农村普惠性金额发展对中国农户收入的影响——来自1877个县(市)面板数据的实证分析[J]. 财经论丛,2012(2):57-63.

[6]谢升峰,路万忠. 农村普惠金融统筹城乡发展的效应测度——基于中部六省18县(市)的调查研究[J]. 湖北社会科学,2014(11):59-64.

[7]翟帅. 江苏省普惠金融指数及其影响因素研究[J]. 财会月刊,2015(12):65-69.

[8]Anderloni L. Financial services provision and prevention of financial exclusion[R]. Brussels:European Commission,2008.

[9][JP3]Helms B,Assistpoor C G T,Bank W. Access for all:building inclusive financial systems[J]. World Bank Publications,2006,9(2):247-264.

[10]徐少君,金雪军. 农户金融排除的影响因素分析——以浙江省为例[J]. 中国农村经济,2009(6):62-72.

[11]刘明,刘震,郭峰. 山东省普惠金融发展现状及影响因素分析——基于普惠金融发展指数的实证研究[J]. 金融发展研究,2014(12):54-59.

[12][JP3]董晓林,徐虹. 我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角[J]. 金融研究,2012(9):115-126.

[13]谢丽霜,李可. 我国民族地区农村金融普惠水平及影响因素分析[J]. 改革与战略,2015(7):111-116.

[14]石建民,马森,于海燕. 普惠金融指标体系的构建——以菏泽市为例[J]. 征信,2014(12):69-72.