上市公司现金分红能力的实证分析

2017-07-19黄树阳

□黄树阳

(汕头大学商学院 广东 汕头 515041)

上市公司现金分红能力的实证分析

□黄树阳

(汕头大学商学院 广东 汕头 515041)

通过研究相关文献,选择每股收益、速动比率、经营活动净利润比利润总额、经营产生现金流量与营业利润比和资产负债率五个财务指标分别代表公司的盈利能力、短期偿债能力、核心盈利能力、盈利的现金流量支持程度和资产结构合理程度。通过多元回归的实证分析方法揭示影响上市公司现金分红的主要因素是每股收益、速动比率和资产负债率。

现金分红;盈利能力;短期偿债能力;资产负债率

一直以来,我国上市公司现金分红少的问题一直为各界所诟病。随着像中国神华这样的公司推出“超级现金分红”后,人们开始关注哪些上市公司具备更强的现金分红能力。本文借助过往的研究理论,着重从上市公司的财务指标的角度出发,分析哪些关键的财务指标与公司现金分红能力联系更大,从而为通过现金分红谋求与公司成长的长期投资者提供一个投资的方向。

1 研究假设的提出

张雪丽和姜茂生发现,公司当年的利润对现金股利分配有重大影响[1],即公司现金股利分配能力与其盈利能力有紧密联系,盈利能力越强,可用于分配给股东的利润越多。此外,公司发放现金股利需要充足的现金,其短期偿债能力的高低直接影响其短期资金的充沛程度,即短期偿债能力越强,其短期能用于分红的现金越多。Chay与Suh(2009)使用1994至2005年间七个国家的数据研究后发现现金流的稳定性是企业现金分红的决定因素[2]。由此提出假设1、假设2:

H1:公司每股收益越高,每股现金股利越高。

H2:公司速动比率越高,每股现金股利越高。

公司收益的质量直接影响公司利润增加的可持续性,进而很可能影响其现金分红能力。在现有盈利水平下,有以下特征的盈利被认为是较高质量的盈利:第一,不是通过非经常性损益实现的盈利,而是通过提高企业核心竞争力而实现的盈利,盈利质量较高;第二,有现金流量支持的盈利,盈利质量较高;第三,不是以减弱或降低可持续发展能力而实现的盈利,盈利质量较高。[3]在此,笔者使用经营活动利润在总利润的占比代表企业的核心竞争力,使用经营产生现金流量与营业利润比来衡量盈利的现金流量支持程度。由此猜想如果经营活动利润在总利润的占比和经营产生现金流量与营业利润比越高,那么公司所拥有的盈利质量越高,现金分红的能力越强,提出假设3、假设4:

H3:公司经营活动净利润比利润总额越高,每股现金股利越高。

H4:公司经营产生现金流量与营业利润比越高,每股现金股利越高。

公司资产结构可能也是影响其现金分红能力的一个因素。Easterbrook 和Frank(1984)研究发现公司负债水平会影响股利支付水平[4],当资产负债率越低时,公司进行高现金分红的可能性也越高。资产结构中财务杠杆越大,意味着债务压力越大,债务压力越大意味着债务对公司现金占用越大,因此能够用于分配给股东的现金越少。由此提出假设5:

H5:公司的资产负债率越低,每股股利越低。

2 样本选取与变量

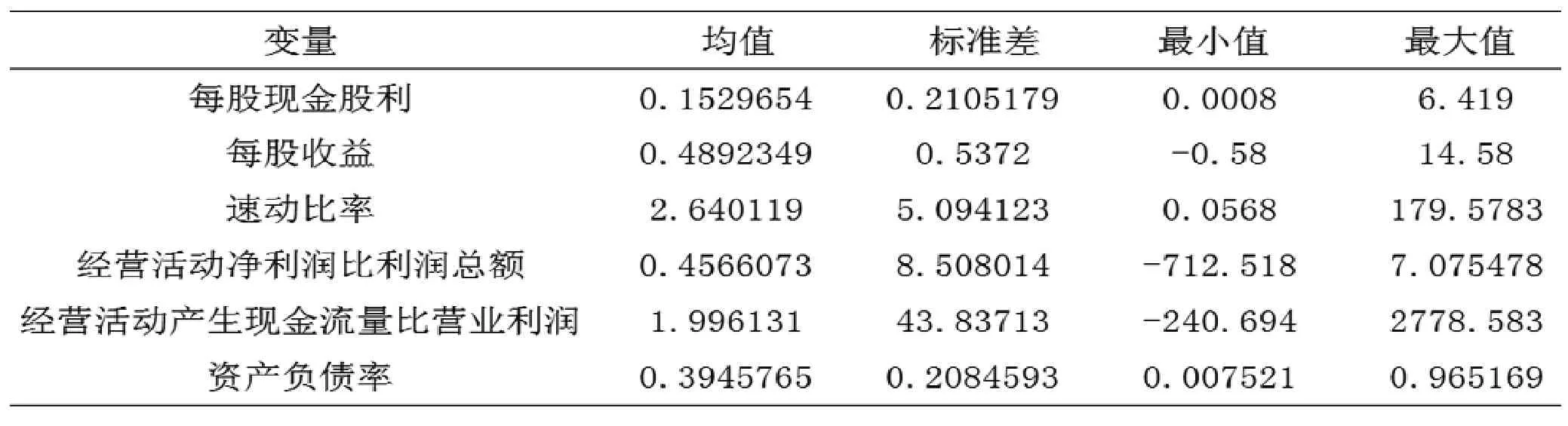

本文以沪深两市所有上市公司为研究对象,为了研究的有效性,对数据做出以下处理:1.剔除数据不完整的上市公司;2.只选取在2011-2015年度有过现金股利分红的上市公司;3.剔除未在相应现金分红年度年底前上市的上市公司。按照以上筛选原则,得到8685个有效样本。本文所涉及的数据全部来自于Wind数据库。综合各个要素,选择以下指标作为变量:样本变量统计结果:

?

3 实证分析

根据多元回归分析建立模型如下:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X4

其中X1、X2、X3、X4、X5分别代表每股收益、速动比率、经营活动净利润比利润总额、经营活动产生现金流量比营业利润、资产负债率。Y为每股支付的现金股利,β0是常数项,βn为第n个解释变量的回归系数。

回归结果表明,调整后的R-squared 为0.6483,单纯从拟和优度来看,模型的拟和优度较好,因此,该拟和程度已足以说明方程包括了现金股利影响因素的大部分信息,该值可使用,且F 值为3202.80,通过F检验。但是,第三、四个解释变量的P值没有通过t检验。只有第一、第二和第五个解释变量通过t检验,证明现金股利的发放与每股收益、速动比率和资产负债率呈现较强相关性,而其他三个变量对现金股利的影响并不显著。因此,去掉第三、四个变量,重新让Y对X1、X2和X5做回归,两次回归结果见下图:

由此,模型表达式为:Y=0.0314375+0.3115476X1 +0.0007812X2-0.0835189X5

根据以上实证分析,可以看出假设一、假设二和假设五是成立的,符合预期;而由于X3、X4未能通过t 检验,说明经营活动净利润比利润总额、经营活动产生现金流量比营业利润属于独立变化指标,假设三和假设四不成立。而X1的系数远大于X2和X5,说明上市公司每股收益对现金股利的发放影响很大。

结束语

?

本文利用2011~2015年所有在当年度有过现金分红的上市公司的数据,通过实证分析的手段探讨影响上市公司现金分红能力的主要财务指标,研究主要发现:(1)每股收益越高的上市公司更倾向于多分红,且对上市公司分红积极性影响很大;(2)现金分红的上市公司速动比率越高,短期资金的充沛程度越高,每股股利越高(3)上市公司资产负债率对现金分红能力有抑制效应,即负债率越高,分红能力越差。(4)分别代表公司核心盈利能力和盈利的现金流支持程度的两个指标并未表现与公司现金分红能力较强的相关性。

本文结论对于通过公司现金分红来获取投资回报的长期投资者具有较强的指导意义,投资者在分散投资时,在公司的财务状况评估上,应侧重关注公司的每股收益、速动比率和资产负债率这三个指标。

注释:

[1]张雪丽,姜茂生.上市公司现金股利政策的选择——来自中国证券市场的实证证据[J].财经问题研究,2006, (04):52-59.

[2]CHAYJ B,SUH J..2009.Payout policy and cash-flow uncertainty.[J].Journal of financial Economics,93:88-107.

[3]陈兴述,陈煦江.对我国上市公司盈利质量与可持续发展能力的实证研究[J].上海经济研究,2008,(05):88-93.

[4]EASTERBROOK,FRANK H.“TwoAgency-Cost Explanations of Dividends.”[J].The American Economic Review,vol.74,no.4,1984,pp.650-659.

(说明:***、**和*分别为1%、5%及10%显著,数据来源于万得数据库)

1004-7026(2017)10-0078-02

F276.6

A

10.16675/j.cnki.cn14-1065/f.2017.10.054

黄树阳(1993-),男,民族,汉,汕头大学商学院,金融本科生。