资金流对股市收益率的动态影响

——来自中国股票市场的经验证据

2017-07-19周树民卢炎飞王传美

■周树民,卢炎飞,王传美

资金流对股市收益率的动态影响

——来自中国股票市场的经验证据

■周树民,卢炎飞,王传美

本文以我国股市上证综合指数和行业板块的平衡面板数据为研究样本,对资金流与股票市场收益率的动态结构关系进行分析。实证结果表明:当期和滞后一期的资金流与收益率有显著的正相关关系,影响程度和显著性不断增强,影响效应是短期的;各行业板块资金流与收益关系现状存在差异,传媒、计算机等行业资金流对收益影响程度较大;滞后一期的资金流对当期资金流有预测作用,前期收益率却对当期资金流入有负向作用。

股市;资金流;面板数据;收益率

周树民(1961-),江苏人,教授,武汉理工大学理学院,研究方向为金融数学与数量经济分析;卢炎飞(1989-),河南洛阳人,硕士研究生,武汉理工大学理学院,研究方向为金融数学与数量经济分析;王传美,武汉理工大学理学院。(湖北武汉430070)

一、引言

资金是市场的驱动力,国内外学者对资金流进行了大量的研究。Bennett和Sias(2002)发现资金流存在着明显的动量效应,前期资金流的大量介入会引起后一期资金流的大量流入,同期的资金流与收益率存在明显的相关性。Chi-Hsiang Huang和Peihwang Wei(2004)通过对资本市场上不同投资工具的资金流向的分析,探讨了资金流向和股票市场收益的关系。国外和国内市场的成熟度有明显的差异,资金流的影响可能会有较大的不同。侯丽薇、谢赤等(2010)的研究表明资金流对未来股票收益率有中期反转效应。而何诚颖、刘英等(2011)对现有的资金流计算方法进行了改进与补充,将资金流的计算分为方向确认和数量确认两个步骤,提出二阶段资金流向理论模型。由于股票市场的数据以时间序列为主,它们具有海量,不平稳,非正态,高噪声等特点,并且影响股市的因素很多,因此股票分析是比较复杂的过程。而面板数据分析方法可以克服时间序列分析受多重共线性的困扰,能够提供更多的信息、变化、自由度,更少共线性和更高的估计效率。2012年张宗新和缪婧倩通过引入基金流量变量,对中国投资基金是否为稳定市场的争议性命题进行解析,文章构建了动态面板模型,对股票型开放式基金季度数据进行估计。2015年杨海珍等分析了流入中国股市的国际证券资金流动的总体特征和行业板块特征,并运用多元回归模型和面板模型从市场综合指数和行业板块指数两个角度实证研究了其对中国股票市场收益率的影响。本文运用面板数据模型,对我国资金流与收益率的关系进行实证分析,有以下特点:(1)样本数据多且全面:收集的数据为2015年1月5日到2015年12月31日,共244个交易日;(2)采用了较为系统的数据库:所选数据全部来自于东方财富choice数据终端;(3)解释更为全面:采用资金流强度作为度量资金流的变量,充分考虑风险因素和财务因素等作为控制变量,对我国股市资金流与收益率的关系进行了全面系统的分析。

二、样本数据与模型设计

(一)样本数据

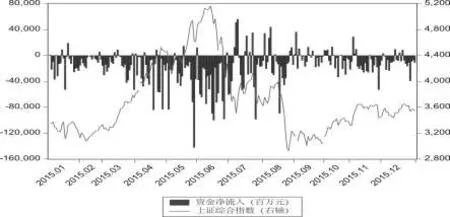

2015年我国股市经历了“过山车”级别的震荡,股市熊牛迅速转换。如图1所示,4月、6月,沪指时隔多年重回4000、5000点大关,相应的1月到6月期间,我国股市的资金流动规模不断扩大并逐渐达到最大化。接着沪指6月17、18、19日重挫13%创7年来最大单周跌幅,两市近千股跌停,同样的资金流动规模随之减少,可见研究资金流与收益率之间关系的必要性。本文针对这一特殊时期,根据相关历史数据,通过建立多元回归和面板数据模型,对流入我国股市的资金流与收益率的动态关系进行分析。在回归模型中,选取能够代表中国股市的上证综指市场指数作为研究对象;在面板数据模型中,使用具有权威性行业分类标准体系的申银万国28个一级行业指数的相关数据作为研究对象,运用Eviews 8.0计量经济软件对模型进行分析。

图1 市场资金净流入与上证综合指数

(二)变量选择

影响股票收益的因素非常复杂,各个国家实际情况也不尽相同,无法用一种理论来进行完全的诠释。本文试图通过在面板数据模型中设置多个控制变量,对股票资金流与收益之间的关系进行回归分析,文中控制变量的选取基于文献对股票收益率影响因素的总结。资本资产定价模型表明某一证券的期望收益率与此证券系统性风险(Beta)成正比。随后许多学者又加入公司层面的变量对收益率的影响因素进行实证研究,如考察公司规模对收益率的影响开始于Banz,研究发现收益率与公司规模负相关;Basu利用1957~1971年NYSE市场上的公司数据,发现市盈率与股票收益率间呈现出显著的负相关关系,且市销率和市现率可以代替市盈率进行研究;陈莹以1995~2005年沪市和深市全部A股股票作为研究对象,认为我国证券市场存在着账面-市值比效应,账面-市值比和股票收益率之间存在正相关关系,并对收益有着显著的预测作用;徐信忠、郑纯毅通过对中国股票市场动量效应的实证分析发现:在中国股票市场上动量效应现象的确存在,但期限明显要短于西方发达国家市场,大约为半年左右的时间,当超过半年时逐渐呈现收益的反转现象。综上所述,我们采用的控制变量有Beta值、算术平均市值、市现率、市净率、过去12个月的年化收益率、净资产收益率。文中控制变量的计算范围和被解释变量一致,指标计算方法及说明见表1。

表1 指标说明

(三)模型设定

从市场指数和行业板块方面入手,研究资金流与收益率的关系。为此文章模型构建分为两部分:第一部分建立收益率与资金流模型,探讨资金流与收益率的关系;第二部分建立资金流与资金流模型,前期标准化资金流的强弱能否预测当期标准化资金流的强弱。模型(1)主要考察当期标准化资金流的强弱是否能对当期收益率的高低有一定的指示作用,模型(2)主要增加了前期标准化资金流的影响,综合考虑前期和当期资金流对收益率的作用,模型(3)检验前期标准化资金流的强弱是否能够预测当期标准化资金流的强弱。

其中,Rt,i表示第t期股票(板块)i的收益率;

MFPt,i表示第t期股票(板块)i的标准化资金流;Zt,i控

制变量;β1,i、β2,i、β3,i、β4,i、β5,i、β6,i、ϕ1,i、ϕ2,i表示股票(板块)i的回归系数,hi是个体特质效应,不随时间变化;εti是随机扰动项,服从正态分布N(0,σi2)。

三、实证检验与分析

(一)基于市场指数角度的收益率与资金流关系的模型分析

本部分以市场收益率与资金流的关系为中心,考察资金流是如何影响收益率。为检验资金流对股市影响的时滞,分别考虑在回归模型中是否加入变量的滞后项,即模型(2)和模型(1),作为解释变量对被解释变量即收益率的影响。其中,牛市选择2015.1.5~015.6.30的时间段中119个工作日数据,熊市选择2015.7.1~2015.12.31数据,下文无特殊说明牛、熊市所选时段与此类同。为消除误差项存在正的自相关,在模型中加入AR(1)项,模型结果如表2所示。

表2 收益率与资金流关系的实证结果

表2给出了模型(1)和模型(2)的检验结果。在全部样本中,通过模型(1)我们发现当期资金流的系数显著为正,这表明当期资金流入会对股市收益率产生显著影响。在模型(2)中,MFPt-1系数亦为正,但数值和显著性与MFPt相比明显下降,即当期资金流对收益率的影响程度明显比前期资金流强,这证实了杨海珍(2015)在研究国际证券资金流动中的结论,资金流入对我国股市收益率的影响符合“价格压力”假说,短期效应较明显。同时,作为控制变量的市现率、市净率对股市收益率有显著影响,说明我国股票市场存在明显的市现率和账面市值比效应。ROEt-1系数为正且显著,表明公司运用自有资本的效率越高,我国股市的收益率也越高。Beta值显著为正,预示着Beta值的解释能力在逐渐弱化,甚至无法有效解释股票预期价格的变化。而市值与收益率有显著的正向关系,这个结论在表面上与Fama and French(1992)所发现的“规模效应”不符,但根据张强、杨淑娥(2007)的研究结果,发现A股的“规模效应”随着时间的推移已经逐渐消失,亦或股票收益率与公司市值的关系不再显著,这些特征与我国资本市场特殊的制度背景和过度投机息息相关。

与全部样本中使用的方法类似,我们又分别对牛市、熊市中的数据进行了检验。其中,在牛市样本中MFPt和MFPt-1系数为正,进一步说明资金流入与收益率之间存在显著的正向相关关系,影响程度和显著性不断减弱,影响效应是短期的。在熊市中,股市的收益率与当期资金流之间存在正向显著关系,证明了资金流与股市收益模型的稳健性。年化收益率、Beta系数与全样本相比,正负出现逆转,收益率与年化收益率之间表现出显著负相关关系,这显示了在2015年6月以后的大熊市中,投资者的投资行为出现了与经济规律背离的“不理性”投资行为。

(二)面板数据模型分析:基于行业板块角度的收益率与资金流关系

在现实中变化的经济结构或者不同的经济背景等不可观测的反映个体差异的因素会导致经济结构的参数随着横截面个体的变化而变化,即解释变量对被解释变量的影响要随着截面的变化而变化。为了观察分析板块间的差异,本部分采用面板数据估计方法即模型(2)。

表3 模型选择检验

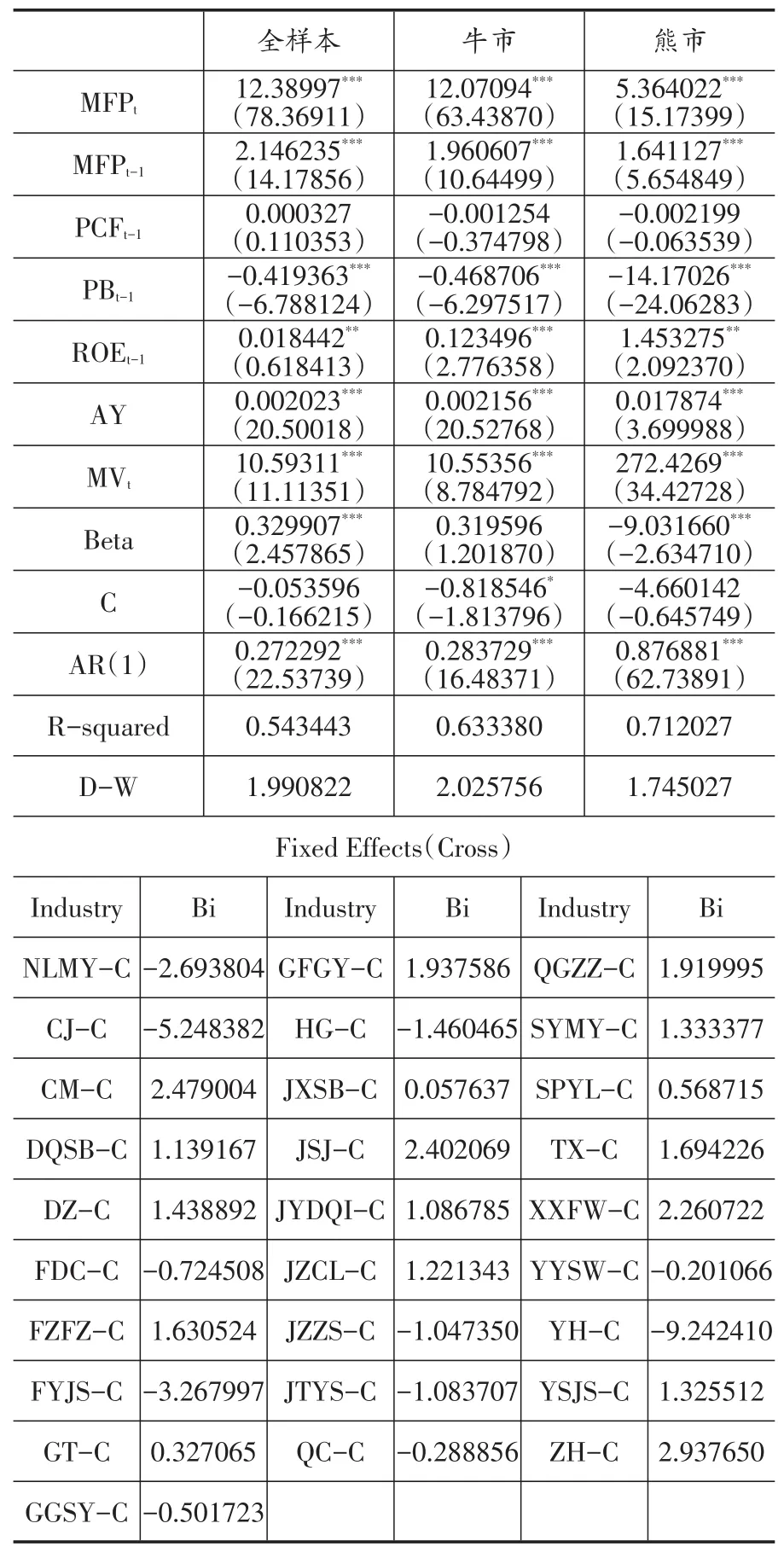

表3给出了Hausman和LR检验结果。Hausman统计量的值为238.945812,概率p值为0,拒绝随机效应模型原假设,应建立个体固定效应模型。同样,LR检验中都拒绝固定效应是多余的原假设。综上所述,固定效应模型有效。因面板数据中包含着时间序列数据和截面数据,序列之间可能存在异方差和序列相关等问题,所以对模型进行固定效应状态下截面加权的广义最小二乘法回归,在模型中加入AR(1)。同时,对于计量模型来说,多数模型的被解释变量和解释变量之间可能存在结构变化。因此,对检验模型结果的稳定性是必要的,现根据对模型进行分段建模,所得回归结果如表4所示。表中Fixed Effects(Cross)表示的是全样本中各个行业的截距调整项(Bi),将每个行业用行业名称的首字母大写表示,如采掘业用CJ表示,其余行业类同。

表4 固定效应模型回归结果

根据回归结果建立的面板模型如下:

其中虚拟变量Di的定义为:

从整体看,通过对28个行业的回归模型进行对比分析发现,虽然它们的变量系数相同,但是2015年间,在固定效应模型下,单个行业的截距项存在显著的差异,最高的是综合行业(ZH),其次为传媒(CM)、计算机(JSJ)和闲服务业(XXFW),而最低的是银行行业(YH),其次是采掘业(CJ)。这说明在相同的条件下,不同行业资金流对收益率影响程度不同,选择正确的行业进行投资也尤为重要。从变量角度分析,资金流指标对行业收益的影响显著,当期和滞后一期的系数分别为12.38997、2.146235,表明资金流指标对行业年收益率有着较强的正相关关系,且其影响程度不断增强,这与上文所得结论相符。行业市值规模指标对行业收益率的影响显著,表示行业的市值规模越大,行业年收益率越高,反之亦然。行业Beta值与行业收益率之间不具有显著的相关性,这与国内大多数学者的实证研究结论相同,即在添加了其他的风险因素变量之后,Beta值对股票收益率的解释力度就不显著了。

从稳定性检验的结果来看,大部分解释变量的t值和P值都通过了检验,而且回归结果的系数符号和原回归结果一致。表明无论在熊市还是牛市,回归效果是一致的,可以认定原模型是稳健的,资金流动对股市各行业的收益率有当期的正向影响,但在不同市场的影响程度有显著差异,牛市行业资金流对行业收益率的影响程度和显著性都比熊市强。

(三)前期标准化资金流与当期标准化资金流实证:动态回归模型

1.市场指数方面

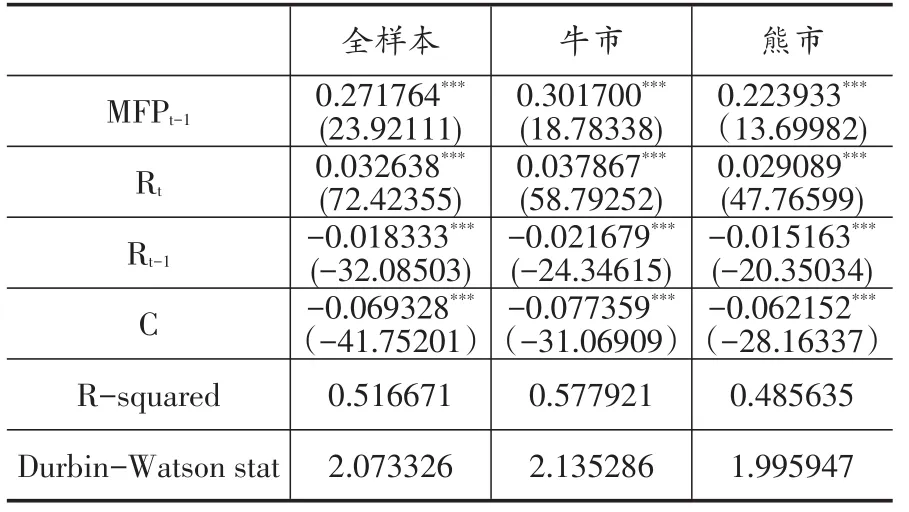

本部分取上证综合指数作为研究对象,并为检验模型的稳健性分别针对熊市和牛市进行分析,考察前期资金流对当期资金流的影响,回归结果如表5所示。

表5 资金流回归结果

模型结果表明前期资金流动对当期资金流动有显著的正相关关系,前期标准化资金流的强弱能够预测当期标准化资金流的强弱,但不同阶段的影响程度存在差异,熊市的影响程度略弱于牛市,牛市中的资金流有更强的预测作用。同时,当期收益率与当期资金流有显著的正相关关系,而前期收益率对当期资金流的预测表现出了反转效应。

2.行业板块方面

与前文使用的方法类似,我们对资金流数据模型进行了实证和检验。Hausman检验结果拒绝原假设,说明固定效应模型比随机效应模型更有效。估计方法用混合最小二乘法,面板回归结果如表6所示。

表6 面板回归模型结果

以上结果表明前期资金流与当期资金流有显著的正相关关系且资金流向具有持续性,历史资金流向为净流入或流出的行业,在下一期也会保持净流入或流出。当期收益率系数显著为正,而滞后一期的系数显著为负,表明当期收益率对当期资金流入有正向作用,而滞后一期的收益率却表现出了反转效应。综上表明,因不同行业有着不同的收益率和资金流,投资者可在选择资产投资组合的过程中,可通过行业甄别将风险分散,实现最小化。

四、结论与建议

本文以2015年上证综指和申万一级行业数据为研究对象,对中国股市收益率和资金流关系进行了实证检验,认为滞后一期和当期的资金流对收益率有有较强的解释力,不同行业影响程度存在差异;前期资金流与当期资金流有显著的正相关关系,当期收益率对当期资金流入有正向作用,而滞后一期的收益率却对当期资金流产生了负向影响。故投资者在构建股票组合时,若以资金流净流出作为选股依据,则有望获得相对较好的收益率,且因不同行业资金流对收益率影响程度不同,选择正确的行业进行投资也尤为重要。

[1]Huang,Chi-Hsiang,PeihwangWei.The Relationship between Money Flows and Stock Market Return[J].Corporate Finance Review,2004,(8):21~28.

[2]侯丽薇,谢赤,戴军等.A股市场资金流向指标应用分析[J].证券市场导报,2010,(11):72~77.

[3]何诚颖,刘英,徐清振.基于二阶段模型的中国股市资金流向研究[J].管理世界,2011,(2):16~26.

[4]张宗新,缪婧倩.基金流量与基金投资行为——基于动态面板数据模型的实证研究[J].金融研究,2012,(4):110~123.

[5]杨海珍,李苏骁,史芳芳.国际证券资金流动对中国股市的影响[J].系统工程理论与实践,2015,(08):1938~1946.

[6]陈莹.中国股市账面——市值比效应的检验及解释[J].证券市场导报,2008,(2):35~41.

[7]徐信忠,郑纯毅.中国股票市场动量效应成因分析[J].经济科学,2006,(01):85~99.

[8]傅能普.股票收益率影响因素的实证研究——基于中国A股市场的面板数据回归[D].重庆大学,2013.

[9]康立,李振飞.行业因素对我国A股市场收益率的效应研究——基于2001~2010年面板数据的实证检验[J].投资研究,2012,(7):66~77.

[10]张强,杨淑娥,戴耀华.中国股市规模效应与账面市值比效应的稳定性[J].统计与决策,2007,(04):94~96.

F830.91

A

1006-169X(2017)06-0072-05

教育部人文社科青年基金项目(14YJCZH143);中央高校基本科研业务费专项资金项目(WUT:2016IA005)。