公共教育财政投入对居民教育支出的影响分析

——以重庆市为例

2017-07-18高秀娟

高秀娟

(四川大学公共管理学院,成都 610065)

公共教育财政投入对居民教育支出的影响分析

——以重庆市为例

高秀娟

(四川大学公共管理学院,成都 610065)

利用2005—2013年间重庆市地区生产总值和公共教育财政投入的宏观数据以及城镇居民的可支配收入和教育支出的微观数据,以人力资源、公共产品以及教育分担等理论为依据,运用数理统计的方法分析公共教育财政投入对居民教育支出的影响。结果发现:公共教育财政投入对居民教育有显著性影响,公共教育财政投入的增加能够减轻居民的教育支出负担;教育对于居民来说是必需品,居民教育支出的增长比例总体小于居民人均可支配收入的增长比例。最后在分析结果的基础上提出增加教育财政投入的建议。

公共教育;财政投入;教育支出;教育公平

公共教育是国家或社区组织作为主体承担教育责任的重要教育形式,能够增加社会的人力资本积累,对于促进经济增长和实现社会公平具有重要的作用。公共教育不仅影响整个社会的教育质量和人力资本的积累,而且会影响私人对于教育的投资支出,即居民教育支出。公共教育在内生化教育中具有强烈的正外部性,能够弱化居民由于收入差异导致的对教育投资的负面影响。因此,促进教育的公平是公共教育财政投入追求的最重要的目标,公共教育的财政投入应该在不同地区、不同收入水平的受教育者之间合理分配,保证收入差异的群体也享有同等受教育的机会、权利。

在国外,学者Glomm和Ravikumar提出通过建立异质性个体的迭代模型来分析公共教育与私人教育对人力资本投资与收入差异的影响,发现当居民收入的差异较小(差距在某个不足够大的程度)时,公共教育能够更快缩小居民之间的收入差距,个体投资教育能够使个体的收入达到一个更高的水平;当居民的收入水平存在较大差异时,公共教育是一个更加合理的选择[1]。在国内,大多数的研究集中于理论探讨公共教育投入的公平性,如李延平对教育公平重新定义,阐述职业教育的公平问题[2];孙百才应用教育生产函数的多水平模型分析义务教育公平问题[3]。在实践方面,郭庆旺和贾俊雪构建了基础教育和高等教育两阶段的人力资本积累模型,剖析公共教育政策包括教育支出规模、支出结构以及高等教育招生规模对经济增长和收入分配的影响[4]。尽管国内外的研究都表明,公共教育的投入可以减轻经济发展过程中居民对个人教育投入的负担,但在研究方法上,很少采用基于数据的实证分析来探讨宏观的公共教育财政投入和微观的居民教育支出之间的关系,从而探讨教育的公共性问题[5]。因此,本文就基于这样的视角,分析重庆市公共教育财政投入和居民教育支出两者之间的关系,并给出相应的对策建议。

一、基本经济背景分析

教育是人力资本投资、积累和形成的最重要途径。教育作为一种特殊的公共产品,成本巨大,投资的周期长,单靠家庭和个人承担投资成本是不现实的,因此政府的公共教育经费投入至关重要,这就要求政府在财政预算中保证公共教育财政投入。但是居民作为公共教育的受益者,享受公共教育带来的回报,应该支付一定的教育费用,即教育支出。因此,本文结合人力资源理论、公共产品理论和教育分担理论等进行研究。在公共教育财政投入对居民教育支出的影响分析中,主要的研究指标包括:GDP(包括国家和地区)、财政教育经费、人均可支配收入以及居民人均教育支出。

(一)公共教育财政投入

1.我国公共教育财政投入概况

公共教育财政投入是政府对教育的财政性投入,这本质上受限于政府对教育支出的制度安排和财政预算。2000年以来,世界各国公共教育经费占GDP的比例平均水平在4.01%以上、4.7%以内,各年度变化不大,较为平稳。高收入国家公共教育经费占GDP的比例多数在5.0%以上,中等收入国家公共教育经费占GDP的比例多数在4.0%以上[6]。改革开放以来,我国财政性教育投入呈逐年增长趋势,但占GDP的比重一直徘徊不前,始终低于世界平均水平。经济合作与发展组织(Organization for Economic Co-operation and Development,简称OECD)在2006年发布的《中国公共支出的挑战》报告中也指出:“中国的公共支出结构至少有三个方面与其发展需要和目标不匹配,即用于教育、科学研究和医疗卫生的公共支出比例仍然低于国际标准。”[7]

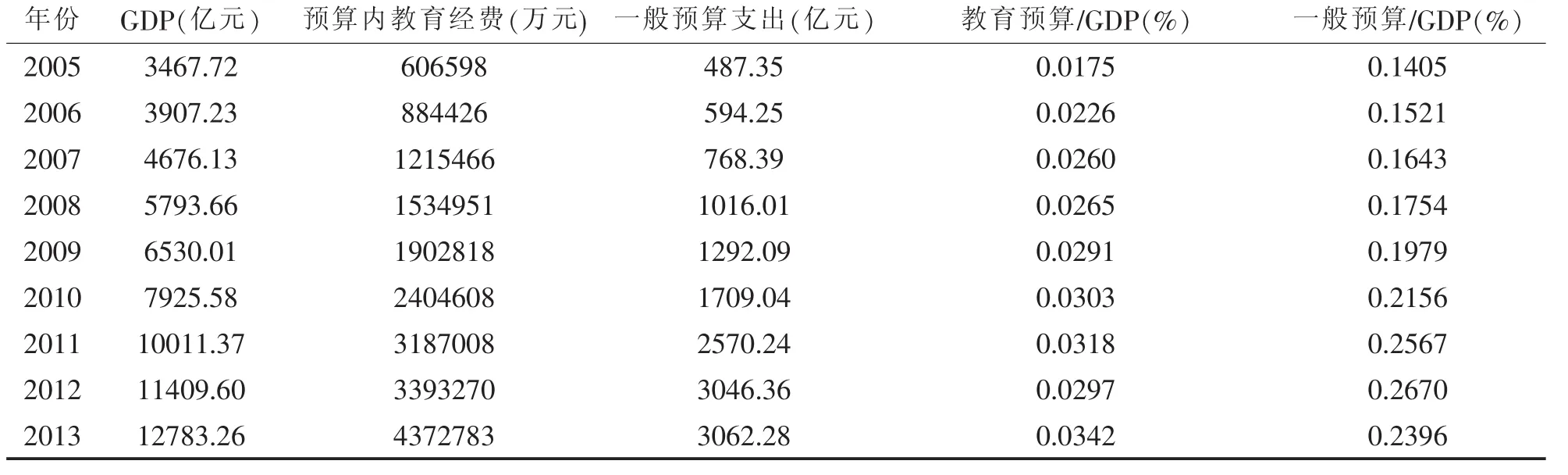

表1 我国GDP、财政性教育经费及财政支出一览表

表1是我国2005—2013年的GDP、财政支出、财政性教育经费支出、财政性教育经费支出占当年的GDP的比例。从2005年至2013年,我国的GDP、财政支出和财政性教育经费都在逐年增加,体现在数值上的基数也较大,这表明我国的经济和教育在此期间都取得了较大的发展。结合图1可以看出,我国财政性教育经费占GDP的比例在2005—2015年期间稳步上升。其中,在2005—2010年期间增长处于小幅稳定上升的状态,增长的比例大概维持在1.5%左右,但占比仍然低于4%;在2009—2010年中,增长比例甚至降至1%以下;在2010—2012年这段时间,财政性教育经费占我国GDP的比例呈现快速增长的趋势,并在2012年达到最大峰值,突破4%;但在2013年,财政性教育经费占GDP的比例又开始下降。

图1 我国财政性教育经费占GDP的比例

图2对比分析了2005—2013年我国财政支出占GDP的比例和财政性教育支出占财政支出比例。从总体上看,在2005—2013年间除在2006、2007年有轻微的下降外,我国财政支出占GDP的比例呈逐年上升的趋势,从18.24%上升到23.75%,且2007—2009年增长最为迅速。但对比财政性教育经费占财政支出的比例却没有同步上升,出现了两次下降。一次是从2008这个节点开始,一直到2011年左右才恢复到下降前的比例;在2012年之后恰好是我国财政性教育经费占GDP比例突破4%的节点,比例又开始下降。当然,这期间也有一些重大的事件,例如举办北京奥运会、爆发国际金融危机等。

2.重庆市公共教育财政投入概况

图2 我国财政支出占GDP的比例和财政性教育经费占财政支出的比例

上文分析了我国公共教育财政投入的基本情况,现根据《重庆市统计年鉴》的相关数据,分析重庆市财政投入的基本情况。

根据表2可以发现,重庆市的GDP(重庆地区生产总值)、预算内教育经费以及一般预算支出都在逐年增长。其中,预算内教育经费是指地方预算内教育经费,即重庆市财政预算内教育经费,不包括中央对直属院校的财政支持。

图3是重庆市预算内教育经费占当年重庆市GDP的比例示意图。从整体上看,重庆市预算内教育经费占重庆市GDP的比例都是呈现逐步上升的趋势,从2003年的1.75%上升到2013年的3.42%。其中,2011—2012年出现了下降的情况,从3.18%降至2.97%,但2012—2013年又以较大的幅度增长。虽然这与国家财政性教育经费占GDP的最高值出现的年份和2011—2013年的变化趋势存在差异,但两者整体的变化情况大体一致。

从图4可以看到,2005—2013年,重庆市一般预算支出占重庆市GDP的比例从14.05%一直上升到23.96%,增长的幅度较大。但是重庆教育预算支出占重庆市一般预算支出的比例却从2007年的15.82%一直下降到2012年的11.14%,2013年才增长到14.82%。在一般预算支出比例稳定上升的同时,教育预算支出占比却一直呈现下降的趋势,且下降的幅度较大。与全国的情况对比分析看,虽然公共教育的支出总量和占比是增加了,但与中央的比例差距也较大,同时通过图4也可以看到财政支出更多的是用于非教育领域,这需要引起中央和地方政府的重视,要在一般预算支出(财政支出)结构中加大对于公共教育的财政投入。

表2 2005 —2013年重庆市GDP及预算内教育经费一览表

图3 重庆市预算内教育经费占重庆市GDP的比例示意图

图4 重庆市一般预算支出占GDP的比例和教育预算占一般预算支出的比例

(二)居民教育支出

居民教育支出是指居民个体对于私人教育的投资支出,像所有的投资一样,居民期望从教育的投入中获得回报。在国家经济发展状况较好的情况下,人均可支配收入增加,个人对于教育的投入就会比较有信心,教育支出可能就会更多。而当政府对于公共教育的财政投入不足时,居民为了获取基本的教育水平和质量,就要付出更多的教育支出,教育负担也就相对更重。

根据2005—2013年《重庆市统计年鉴》,可以获得重庆市城镇居民人均可支配收入和人均教育支出的数据。在重庆市城镇居民收入和支出的相关统计中,把2005—2012年的数据按居民的可支配收入由低到高排列,按照10%(5%+5%)、10%、20%、20%、20%、10%、10%的比例分为以下几类:最低收入户(其中最低的5%为困难户)、低收入户、中等偏下户、中等收入户、中等偏上户、高收入户和最高收入户。在2013年《重庆市统计年鉴》中,分类存在差异,按照每类20%的比例分成了五类:低收入户、中低收入户、中等收入户、中高收入户以及高收入户。由于2013年的分类方法不同于2005—2012年,因此在数据分析中暂时没有使用2013年的相关数据。同时,由于原始数据较多,为了更加直观和简洁地反映重庆市城镇居民人均可支配收入和人均教育支出的变化情况,直接采用折线图的形式来呈现。

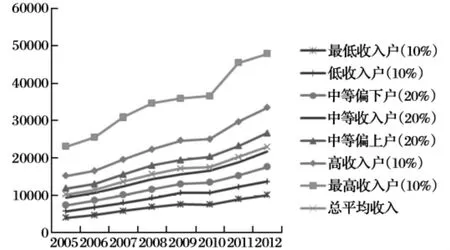

图5 2005—2012年重庆市居民人均可支配收入(单位:元)

图5显示,不同收入的城镇居民在2005—2011年期间,对于教育支出都呈现逐年上升的趋势。重庆市城镇居民的人均可支配收入在逐年增加,收入差距总体上也在逐年扩大,最高收入户的人均可支配收入是最低收入户的4~5倍。

图6显示了重庆市七类不同收入水平的城镇居民人均教育经费支出的情况。可以发现,居民的收入水平越高,人均教育经费的支出也越高。虽然不同收入水平的居民人均教育支出存在差异,但各组人均教育经费支出的差距相对于居民可支配收入来说差距并不是很大,最高收入户的人均教育经费支出基本是最低收入人均教育经费支出的2倍到3倍。

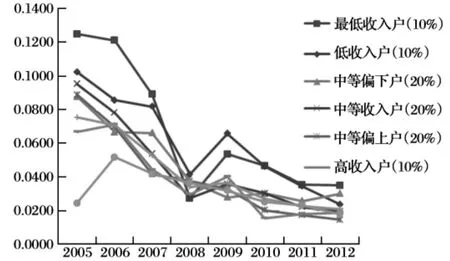

由图7可知,收入越高的居民,其人均教育支出占人均可支配收入的比例越小,也就是说居民人均教育支出占人均可支配收入的比例与人均可支配收入成反比。从总体上看,居民人均教育支出占可支配收入的比例呈现下降的趋势,到2012年各组占比均下降至4%以下。具体来看,随着居民收入的增加,教育支出占比总体上呈现下降的趋势,在2008年之后,又开始增长,2009年之后持续下降,直到降至4%以下。

图6 2012—2015重庆市城镇居民人均教育经费支出(单位:元)

图7 2012 —2015重庆市城镇居民人均教育支出占可人均可支配收入的比例

二、公共教育财政投入对居民教育支出的影响分析

(一)理论分析

在当期GDP确定的情况下,当公共教育财政投入增加的情况下,会带动税收的增加(税收是公共教育财政投入的主要来源)[8],居民的人均可支配收入就会减少,那么用于教育的投资和支出自然也会减少。因此,公共教育财政投入和居民教育支出是此消彼长的平衡替代关系。但从动态的发展观点来看,当政府增加对公共教育的财政支出时,人力资本的积累会达到更好的状态[9],这会带动经济的发展,居民个人可支配收入会上升,此时居民个人对教育的发展和投资会更加有信心,同时对未来经济的发展会更加有期待,理性的居民都会选择增加对教育的投入。所以,从发展的视角来说,公共教育财政投入和居民教育支出还是相互促进的关系,即公共教育投入带动居民教育支出,居民教育支出作用于公共教育财政投入,两者形成良性的互动关系。

(二)实证研究

由于上文结合相关理论以及数据对比分析了重庆市GDP和人均可支配收入、居民教育支出的关系。因此,在实证研究中,将2005—2012年七组不同的重庆市城镇居民人均教育经费支出作为因变量,将城镇居民人均可支配收入、预算内财政支出和重庆市GDP作为自变量,借助Eviews软件进行回归分析。

涉及回归分析的数据跨度为2005—2012年,对四个变量的各项数据取对数,构成面板数据。根据各项的数据特征和Hauseman Test,构成面板数据进行回归,回归方程为(1)式:

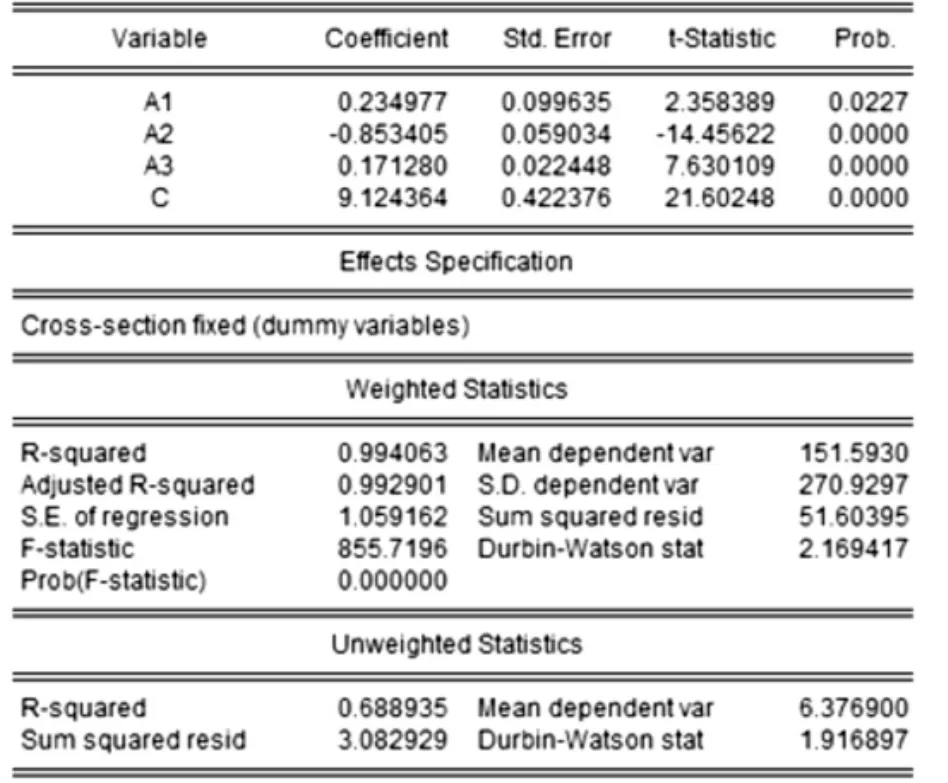

式(1)中Yit代表重庆市居民教育支出,A1代表城镇居民人均可支配收入,A2代表预算内教育经费,A3代表重庆市GDP,uit表示随机扰动项。回归结果如表3所示。

表3 回归结果

由表3回归结果可知,在显著性上Prob.的数值小于5%,这说明人均可支配收入、预算内教育经费和重庆市GDP对城镇居民人均教育支出是具有显著性影响的。同时,回归分析的标准差都小于1,这说明回归系数值和稳定值都比较好;R方表示回归分析的拟合优度,可以看到经过采用固定效应模型的数据可解释度为0.99,解释度很理想,这说明数值带入方程后对于回归的解释度较佳。从数值上看β1和β3都大于零,这说明人均可支配收入和重庆市GDP都正向影响人均教育支出,也就是说由于已对原始数据取了对数后进行回归,表3中的回归系数表示变量之间的弹性,其中居民教育支出的收入弹性为0.235,即当居民可支配收入增加1%时,人均教育支出增加0.235%,而当重庆市GDP增加1%时,居民人均教育支出增加0.171%。这两个数据的增加说明重庆市经济发展会正向影响居民教育支出。β2小于零,这说明预算内教育经费对居民教育支出是一种负向的影响关系。当政府预算内教育经费减少时,在获得的教育效果不变的条件下,居民对教育的支出会增加,这验证了理论分析中公共教育财政投入与居民教育支出是一种此消彼长的替代关系的结论,也说明政府应该加大公共教育财政投入的力度,以减轻居民对教育支出的负担,这在吴强的公共教育财政投入影响分析中也有相似的发现[6]。

三、结论和对策

(一)结论

随着我国经济的快速发展,GDP增长较迅速。GDP的总量增大,公共教育财政投入占GDP的比例总体上逐渐增加,但其占公共财政支出的比例却在下降。这一点,重庆市和全国的数据描述说明它们的基本情况是类似的。首先,以重庆市城镇居民调查数据为例,分析公共教育财政投入对居民教育支出的影响,发现教育是居民的正常必需品;公共教育财政投入与居民教育支出是负相关的关系。也就是说,公共教育财政投入的增加能够减轻居民教育支出的负担。其次,从回归分析看来,重庆市GDP的增加同时可以说明居民的可支配收入也相应增加了,居民愿意增加个人教育的投入。最后,重庆市城镇居民家庭教育支出占消费支出的整体比例在逐年下降,这反映了重庆市政府对教育的投入在逐年增加,居民人均教育支出占居民可支配收入的比例下降,即居民的教育负担在逐年下降。居民教育支出的增长比例也小于居民可支配收入的增长比例,这说明政府在教育上的努力正在逐渐发挥作用。此外,在数据分析中还发现,居民不同的收入水平也与居民教育支出有着密切的联系。至于在同等的公共教育财政投入的情况下,不同的收入水平的居民对居民教育支出的替代性是否存在差异,是否可以探寻出规律,有待进一步研究。

(二)对策

1.增加教育财政投入占GDP的比例,优化支出结构

教育作为公共产品,政府应该加大对教育财政的投入力度。有关研究数据表明,公共教育经费对财政收入占GDP比例的弹性为0.6,这说明财政收入占GDP比例的提高将直接促进公共教育经费占GDP的比例增长[6]。本文的实证分析也发现,重庆市GDP的增加说明居民的可支配收入也增加了,居民对未来发展充满信心,自然会增加个人教育的投入。因此,政府应该坚持教育优先发展的战略,转变政府职能,提高财政投入占GDP的比例,科学调整财政支出结构,在有限的财力中确保教育支出的优先增长,确保《教育法》中规定的教育经费“三个增长”的落实。

从结构上来说,公共教育具有不同的层级,政府应该对不同层级的公共教育的特点制定具有针对性的教育投入政策,优化教育财政支出结构,提高教育财政投入的效用和效益。要提高基础教育支出比重,尤其要对义务教育增加投入;对高等教育可减少投入,逐步转向依靠市场解决高等教育的投入问题[10]。从受教育群体、教育的正外部性来说,义务教育属于纯公共产品,政府需要承担义务教育的全部责任。政府不但要强调教育投入的规模,更要重视投入资金的科学分配,确保不同地区、不同收入水平的公民享有均等化的受教育机会。高中教育和高等教育具有一定的排他性,教育的收益主要由受教育者个人占有,因此政府可以根据“谁受益谁付费”的原则及其支付能力,引入市场机制,推行收费制度,促进资金来源结构的多样化,实行各主体共同负担教育成本的政策。在高中教育和高等教育中,政府主要在专项财政投入、为学校提供基建贷款、强化监督机制等方面进行支持和管理,逐步实现以市场调节为主、政府扶持为辅的办学格局。

2.建立以公平化和均等化为导向的转移支付制度

政府间教育转移支付制度是解决一个国家或地区经费总量不足和地区发展不平衡的有效措施。在我国教育财政投入约占GDP4%的发展目标背景下,政府应该更多地关注教育发展的不平衡。对于教育发展中的弱势区域给予更多的财政支持,合理配置教育资源,重点向农村、边远、贫困、民族地区倾斜,支持特殊教育,提高家庭经济困难学生的资助水平,积极推动农民工子女平等接受教育,完善教育转移支付制度。我国的教育转移支付主要采用专项转移支付手段,根据王善迈等学者对公共教育财政体制改革问题的研究,对于区域教育的转移支付,可以按两种方式进行:凡全省人均财政收入高于全国平均水平的省份,主要由省、地两级政府弥补,中央不进行补助或只对特定项目进行少量补助;凡全省人均财政收入低于全国平均水平的省份,中央、省、地三级政府都要承担补助责任,并明确划分三级政府的补助项目及比例[11]。在公共教育的转移支付中,应该进行合理的规划,避免资源浪费,同时根据我国教育的区域发展不平衡、城乡发展不平衡以及民族地区教育特殊化的国情,制定有针对性的转移支付制度,实现教育的均衡发展。

3.健全教育投入的法制保障体系

现行的教育法规和财政法规,对于教育财政投入重大问题的立法缺失或者没有明确规定。应该通过立法,明确各级政府的责任,规定各层级教育的财政投入标准,完善教育财政投入的法制保障体系,如明确规定政府转移支付资金的分配原则,规定公共教育财政的决策程序,规定政府的财政教育责任等,使教育经费的筹集、负担、分配、使用、监管和考核都有法可依,责任明确,推进教育财政投入的法制化、民主化。同时,应该将教育财政投入,特别是义务教育的财政投入放在优先发展的战略地位,依法进行教育财政投入。在教育财政投入的保障体系中,还应设计保障法规执行的监督检查机制和责任追究机制,及时发现违规行为并依法追究政府有关领导人的行政和法律责任。对于地区发展中教育投入积极性和激励性不足的问题,可以通过增加教育投入、使用的公开性和透明度来逐步缓解。此外,在地区发展中,不单以地区的GDP作为唯一考核指标,也应将提供良好的公共教育服务作为地区发展政绩考核的重要指标,促使地方政府转变财政职能,调整支出结构,将满足本地区居民最基本的教育需求放在地方财政支出的重要位置上。

[1]Glomm G,Ravikumar B.Public versus Private Investmentin Human Capital:Endogenous Growth and Income Inequality[J].The Journal of Political Economy,1992(4):55-57.

[2]李延平.论职业教育公平[J].教育研究,2009(11):16-19. [3]孙百才.测度中国改革开放30年来的教育平等:基于教育基尼系数的实证分析[J].教育研究,2009(1):12-18.

[4]郭庆旺,贾俊雪.公共教育政策、经济增长与人力资本溢价[J].经济研究,2009(10):22-35.

[5]韩树杰.公共教育支出的国际比较及启示[J].教育与经济,2009(3):66-69.

[6]刘泽云,袁连生.我国公共教育投资比例研究[J].高等教育研究,2006(2):62-66.

[7]OECD.Challenges for China’s Public Spending:Toward Greater Effectiveness and Equity[EB/OL].(2006-12-01)[2016-07-10].http://www.oecd.org/china/challenges for China’s public spending toward greater effectiveness and equity.htm.

[8]沈百福.我国教育投资的进展与问题J].教育科学,2003 (2):11-15.

[9]马国贤,马志远.教育支出占GDP的比重:国际比较与政策建议[J].教育发展研究,2009(3):8-12.

[10]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3):5-11.

[11]李星云.新形势下我国公共教育财政稳步投入研究[J].内蒙古师范大学学报(教育科学版),2010(6):1-4.

(编辑:张薛梅徐永生)

The Impact of Financial Investment in Public Education on Residents’Educational Expenditure:A Case Study

GAO Xiu-juan

(College of Public Administration,Sichuan University,Chengdu 610065,China)

Based on 2005—2013 macro data of Chongqing’s GDP and financial investment in public education and on the same period’s micro data of urban residents’disposable income and educational expenditure,according to the theories related to human resources,public product and educational cost-sharing,and using the method of mathematical statistics,this paper analyzes the impact of financial investment in public education on residents’educational expenditure.The study results show that the financial investment in public education has significant influence on resident education,that the increase of financial investment in public education can reduce residents’burden of education expenditure;and that though education is the necessity for the residents, the increase rate of residents’spending on education per capita is totally lower than that of their disposable income.

public education;financial investment;educational expenditure;educational fairness

F 287.5

A

1671-4806(2017)03-0012-07

2016-12-28

高秀娟(1992—),女,重庆人,硕士研究生,研究方向为教育发展与管理创新。

猜你喜欢

——以2008-2012年我国财政性教育经费投入为例