基于Copula函数的我国农村金融机构整体风险管理的度量与控制

2017-07-18温红梅汪忠保王雪莹

温红梅,汪忠保,王雪莹

(哈尔滨商业大学 金融学院,哈尔滨 150028)

金融理论与实务

基于Copula函数的我国农村金融机构整体风险管理的度量与控制

温红梅,汪忠保,王雪莹

(哈尔滨商业大学 金融学院,哈尔滨 150028)

整体风险管理已经成为金融机构风险管理的发展趋势,为实现风险与收益之间的平衡,在度量农村金融机构风险时,需要将各种风险进行整合,计算整体风险水平。基于农村信用社、农村商业银行和农村合作银行的相关数据,运用Copula函数对我国农村金融机构中面临的市场、信用和操作三大重要风险进行整合,得到我国农村金融机构整体风险水平。结果显示,整合后的风险值要低于各种风险之和,能够比较贴近实际情况。我国农村金融机构应根据自身经营情况,建立风险损失数据库,提高资金使用效率,改进内部评级体系,加强银行从业人员业务水平,进而把整体风险控制在更加合理的水平内。

农村金融机构;整体风险管理;度量与控制

一、引 言

在经济系统中,银行发挥着融通资金、引导资源流向和调节供需平衡等诸多重要的作用,同时在其运营过程中也面临着多种不同的风险。如今,风险管理已成为银行业经营管理的重点内容,良好的管理制度直接影响商业银行的可持续发展。由于风险因素越来越复杂、风险监管难度越来越大,机构的整体风险管理就成为一种必然。整体风险管理作为金融体系的核心,是风险管理发展到一定阶段的产物,推行整体风险成为银行提高核心竞争力不可或缺的重要因素。

随着银行业的不断扩充和丰富,商业银行面临的风险也日益增多,经营中的风险是由多种因素造成的,而农村金融机构面临的风险与城市金融机构面临的风险又有很大的不同。在目前的金融体系框架中,我国农村金融机构包括农村信用社、农村商业银行、农村合作银行、村镇银行以及农村资金互助社。受制度、历史及自身诸多因素的影响,农村金融机构的风险在机构内部不断加速积累,在资本运行中面临着信用风险突出、操作风险加剧、治理结构和管理机制不完善等一系列问题。截至2015年末,我国共组建以县(市)为单位统一农村信用社1 299家,农村商业银行为859家,农村合作银行71家,其中农村信用社不良贷款比例为4.3%,明显高于我国商业银行1.81%的不良贷款率。在农村信用社改制为农村商业银行过程中,虽然实现净利润增加,但操作风险的发生次数和涉及金额也相应增多。所以,需要健全风控管理体系,有效防范各类风险,确保我国农村金融机构安全有效发展。

(一)农村金融机构整体风险管理的必要性

传统的农村金融风险管理是对市场风险、信用风险和操作风险进行分离管理。而伴随着经济金融的发展及风险因子的复杂化,危机已经不再是由单一风险导致,而是由多种风险、多种因素相互作用、相互影响引发,该现象表明对金融业风险的度量不能再是针对一种风险、一种因素,而应该是对相关整体风险的全面度量。所以,分而治之的风险管理策略已经不能适应新形势的发展,不能够很好地对风险进行度量与控制。整体风险管理的研究和实践对金融机构全面风险管理水平的提升和经营绩效有重大的促进作用。因此,面对新形势,加强农村金融机构的整体风险管理势在必行。

国外对整体风险管理的研究较多。Alexander J. McNeil(2009)运用随机模型和Monte Carlo方法进行经济情景分析,认为该模型能够实现风险的汇总,并为风险计算提供一个新方法。Anthorny Dragiotis(2008)提到,Piraeu 银行集团在1999年开发并使用了整体风险管理方案,将企业的资产负债与经营风险管理整合成一个部门体系,随后于2001年再将信用风险管理部门做了进一步整合。

在《巴塞尔协议III》(2010)中定义商业银行的整体风险管理是对风险做量化处理,以“调整后的风险资本收益率”为主线,将其贯穿于三大风险的各环节之中,最终在银行业实现内部风险的全面管理。在2001年北美非寿险精算师协会(Casualty Actuarial Society,CAS)的报告中,正式定义了全面风险管理(ERM)的含义,并以独特的管理思想对该风险进行了较为深入的探究。2004年9月,具有权威影响的COSO委员会颁布了《整体风险管理——总体框架》报告,报告以内部控制为出发点,研究整体风险管理的过程及实施要点。Ellul和Yerramilli(2013)选取72家美国大型银行为样本,调查后发现全面风险管理水平高的银行面临尾部风险较低,资产的收益率较高。(Miller,Kent D.2008)Moscati在1992年提出关于整体风险管理(Integrated Risk Management),定义它是一种全面考虑系统将会面临的诸多风险,并形成优化风险组合机制的管理体系。同时,国际上出现了运用整体风险管理理念的潮流。

国内对“ERM框架”的研究相对较晚,基本开始于21世纪初期。较早的规范性文件是国资委出台的《中央企业全面风险管理指引》(2006),对风险管理工作的总体原则、基本流程、组织体系、风险评估、风险管理策略、风险管理解决方案等方面进行了详细阐述。李建平、丰吉闯、宋浩等(2011)在考虑商业银行三大风险的相关性的基础上给出了风险整含的过程,通过Copula函数和蒙特卡罗计算银行整合后的风险,以达到风险分散化的效果。汪冬华和黄康(2013)用传统的VaR方法度量银行整体风险水平,并考察不同业务组合及风险变化对上市商业银行整体风险的敏感性影响。李社环(2008)对金融机构建立整体风险管理体系进行了研究,认为整体风险管理采用综合而一体化的管理模式。2009年银监会发布的《农村中小金融机构风险管理机制建设指引》,《指引》首次提出了全面风险管理体系的整体要求,以推动农村中小金融机构树立全面风险管理理念,建立全面风险管理框架,以逐步完善风险管理机制,提升核心竞争力。王建红、李春晓、王硕(2016)从财务企业的角度分析整体风险管理体系,针对存在的问题,提出改善企业风险的应对措施。

Copula函数是计算整体风险管理的一种有效方法,它是将联合分布函数与各自的边缘分布函数连接在一起。在20世纪90年代国外就已经将该方法运用到金融、保险等领域,并对投资组合中涉及的多种风险进行管理。柏满迎,孙禄杰(2007)的研究表明基于Copula函数的VaR方法能够更加有效地测量风险。李平,马婷婷(2010)运用Copula函数得到一个我国商业银行整体风险水平的值。李秀芳(2016)通过模拟不同类型Copula函数,得到财险公司的不同资金需求。李石,卢祖帝(2008)实证了Copula能够很好地刻画多个金融资产间的相依结构关系,同时表明了Copula函数结合非对称分布技术可以很好地度量投资组合的风险价值,进而有助于更好地测度和规避金融市场的风险。张林(2013)改变以往的风险估计方法,将预期缺口理论与各种风险的边缘分布函数和Copula函数相结合,提出针对于风险控制的经济资本度量方法。

(二)本文的研究视角

本文立足于考察整体风险对农村金融机构的影响。各种风险在银行间不断相互转化,人们才逐渐意识到整体风险的重要性,加强了对我国银行业整体风险管理的探究。长期以来,由于我国农村金融机构历史信息缺失,获取数据困难等原因,在农村金融机构整体风险度量方面的文献较少。基于此,本文尝试在农村金融机构方面对整体风险做度量研究。整体风险管理作为农村金融机构资本监管体系的主要内容,对于丰富和完善我国银行业风险管理理论和方法,提升整体风险管理水平,增强金融机构的风险管理能力、提高金融机构的运营效率和盈利能力都有重要的理论价值和实际意义。

二、研究方法

(二)市场风险度量方法

VaR模型即在险价值,定义为:在一定置信水平和时期,资产(或资产组合)可能面临的最大损失。公式表达如下:

Prob{ΔP>VaR}=1-c

(1)

其中,ΔP是与持有期Δt相对应的资产组合的损失价值,VaR为给定的置信水平c下在险价值,目前金融机构采用的置信水平的范围一般在90%~99%之间。例如:某企业资产组合在99%的置信度下的日VaR为1 000万元,则代表着该资产组合在正常波动情况下,日最大资产损失数额不会超过1 000万元的概率为99%。

VaR计算主要有三种方法:历史模拟法、蒙特卡罗模拟法、方差—协方差法。历史模拟法不需要假设市场因子,而是直接用过去的变化分布表示未来变化分布,所以不需要参数估计。蒙特卡罗模拟法所需要的历史数据可以更少,能通过多次模拟提高计算精度和可靠性。但历史模拟法主要以历史数据为依据,蒙特卡罗模拟法假设条件较多。本文选择计算中比较灵活、简单的方差——协方差法对农村金融机构的市场风险进行分析。该方法假设风险因素报酬服从正态分布,计算市场因子收益分布的方差和协方差,进一步计算一定置信水平下偏离所求期望的临界值,进而得出VaR值。

(二)信用风险度量方法

现代信用风险度量模型大致分为两类:传统度量方法和现代度量方法。目前国际上运用较多的模型主要有KMV模型、麦肯锡公司的宏观模拟模型、信用风险附加法模型、死亡率模型以及JP摩根的信用度量模型。Credit Metrics模型是以VaR理论为依据计算信用风险的一种方法。根据选择的信用评级体系,国际规定有标准普尔或穆迪等,确定等级转移矩阵概率,度量不同风险等级下的远期价值,同时考虑等级变化带来的风险溢价和贷款违约收回率的影响。对信用风险的VaR值度量时,仍可采用方差——协方差法,计算债务人信用资产可能发生损失的大小。

(三)操作风险度量方法

巴塞尔银行业监督委员会推行操作风险有三种计量方法:基本指标法、标准法和高级计量法。银行根据自身不同的规模和经营业务,对应各自的风险模型。其中,高级计量法是银行将定量和定性相结合,主要包括内部衡量法、极值原理法、贝叶斯网络法、记分卡法等。现在最常用的方法是损失分布法,该方法要明确操作风险损失发生的有关频数与强度。由于操作风险引发原因复杂、数据获取比较难,本文运用蒙特卡洛模拟法估计农村金融机构的操作风险。

(四)Copula函数

1999年Copula理论被引入到金融风险领域中,目前已成为控制金融风险的重要工具。

Copula函数的数学表达式为:

F(X1,…,Xn)=C(F1(x1),…,Fn(xn))

(2)

(3)

当n=2时,Copula函数为:

(4)

其中,ρ为相关系数,Copula函数的两个边缘分布都为正态分布,积分上限Φ-1为标准正态分布函数的逆。

三、农村金融机构整体风险度量

(一)数据来源

本文选取在农村金融机构中比较有代表性的三家银行:农村信用社、农村合作银行和农村商业银行进行实证分析。由于我国农村金融机构的相关技术不是很发达,数据库建设还没有完全确立,很难直接从农村金融机构获得相关的信息。本文的数据大部分是从Wind数据库和同花顺iFunD数据库中选取,其余的数据来源于中国人民银行网站、国家统计局、国研网数据库、《中国农村金融服务报告》、《中国统计摘要》、科德操作风险数据库以及相关文献和网络媒体公布的数据整理得到,但仍有部分地区数据缺失。

(二)三大风险度量

1.市场风险度量

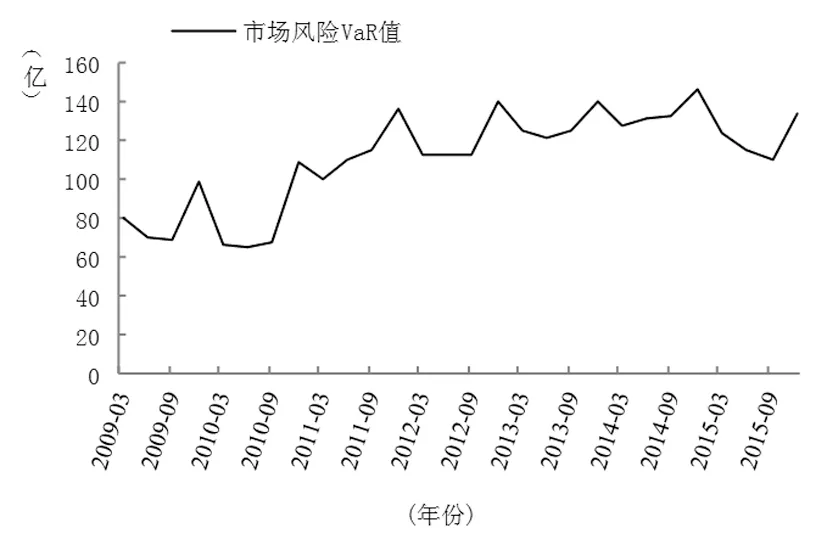

市场风险易受交易活动频率影响,由于农村金融机构的业务比较简单,本文选取了三家银行基于2009年1月—2015年12月的1年期存款利率、1年期贷款利率、3年期贷款利率、储蓄存款、1年期贷款和中长期贷款的数据。以银行公布的季度数据计算市场风险因子的相关系数矩阵和协方差矩阵(见表1),运用方差——协方差方法计算资产组合的标准差以及相关系数。假定市场因子服从正态性假设,得出组合标准差σ。如果置信度为95%,则VaR=1.65σ,经计算,我国农村金融机构市场风险的季度VaR值(见图1)。

图1 我国农村金融机构市场风险VaR值

因为本文考察的农村金融机构涉及业务只有存贷两方面,从表1不难看出,我国农村金融机构的市场风险主要来源于银行的存贷款利率,这是一种不可预见的风险因素。图1中显示,2009年初期在险价值呈波动上浮趋势,但在2011年以后市场风险变化幅度不是很显著,并保持在一定的范围内波动,这与农村信用社开始大规模改制有密切的关联。

表1 市场风险因子的相关系数矩阵和协方差矩阵

注:**. 在置信度(双测)为 0.01 时,相关性是显著的

2.信用风险度量

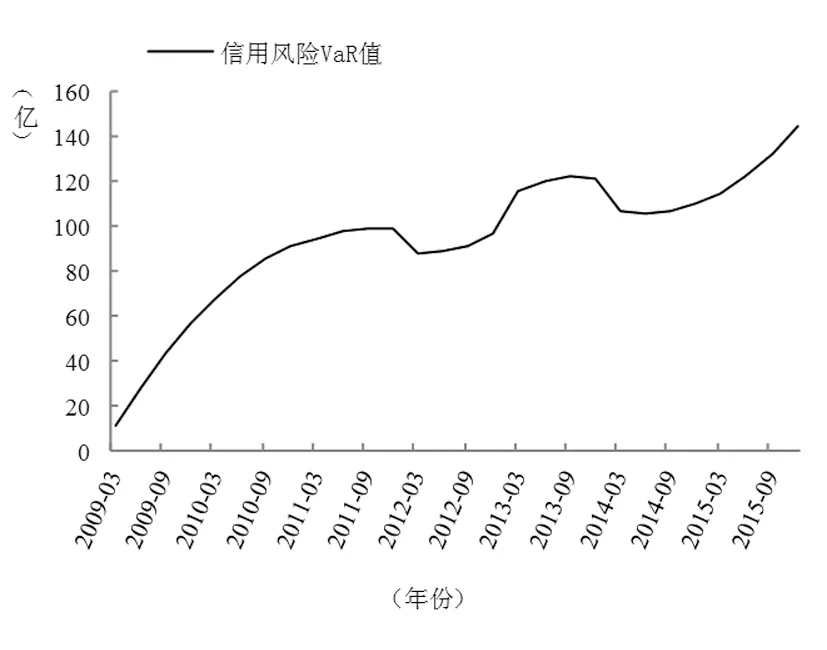

鉴于农村经济的特殊性,相对于城市金融机构而言,我国农村金融机构的信用风险比较突出。主要来源于信息不对称,它的存在导致了逆向选择和道德风险。基于此,本文选择我国农村金融机构不良贷款率和贷款数额作为衡量农村金融机构信用风险的指标。运用SPSS软件计算信用风险的两个因子之间的相关系数及协方差矩阵。在持有期为一个季度的情况下,使用95%的置信区间计算VaR=1.65σ,通过计算得出我国农村金融机构的信用风险值(见图2)。

3.操作风险度量

损失分步法是根据金融机构自身的业务类型和事件进行分类并收集内部数据,利用与银行操作风险损失有关的频数与强度,计算操作风险的大小。为计算方便,没有区分不同损失类型,假设损失事件发生的次数服从伽马分布,损失金额用对数正态分布,并且二者相互独立。使用蒙特卡罗进行10 000次模拟,得到总体损失分布函数,计算农村金融机构的操作风险资本金要求,将年度转换为季度值得出VaR值(图3)。

图2 我国农村金融机构信用风险VaR值

从图3可以看出,我国农村金融机构的操作风险整体上处于一种单边放大的趋势,主要原因是一些基层单位对内控管理不够重视,存在着重经营、轻管理的现象,不能结合工作实际制定行之有效的业务发展规划和经营策略,对操作风险认识不足,使得岗位职责履行不到位,对员工违规操作不能及时指出和纠正,形成操作风险。

图3 我国农村金融机构操作风险VaR值

(三)基于Copula函数的农村金融机构整体风险的度量

1.风险边缘分布的确定

根据上文计算的结果,这里将市场风险、信用风险和操作风险三大风险进行整合。风险整合不仅需要确定各种风险的边缘分布,还要确定及其在整体风险中所占的比重。由于已经计算出三大风险的VaR值,再根据Copula函数很容易得出我国农村金融机构三大风险的边缘分布,其中x1、x2、x3分别表示我国农村金融机构的市场风险、信用风险、操作风险头寸的损失收益率,即损失的幅度。

市场风险边缘分布函数:

(5)

信用风险边缘分布函数:

(6)

操作风险边缘分布函数:

(7)

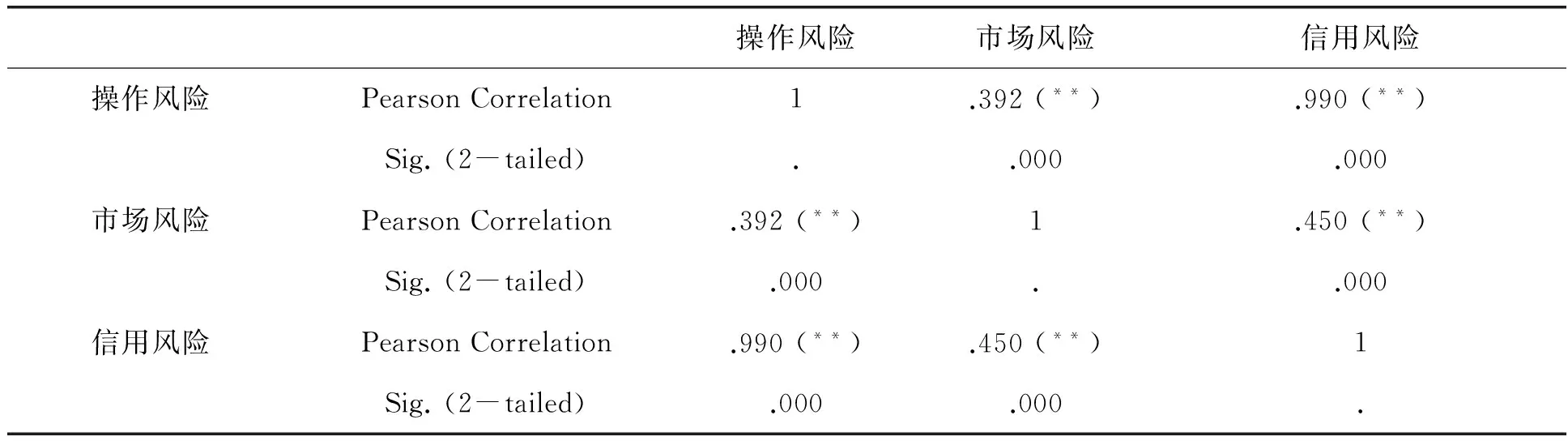

表2 我国农村金融机构三大风险的相关性

注:**Correlationissignificantatthe0.01level(2-tailed)

2.农村金融机构整体风险的度量

由于在金融风险的分析中,表现出尖峰后尾的现象,原有基于线性相关的分析方法已经不能很好地度量风险。Copula作为一种研究非线性和非对称相关的统计理论,提供了一种有效方法。本文使用正态Copula函数对我国农村金融机构的三大风险进行整体的衡量,并使用Pearson作为相关系数的衡量标准,其计算结果如表2所示。

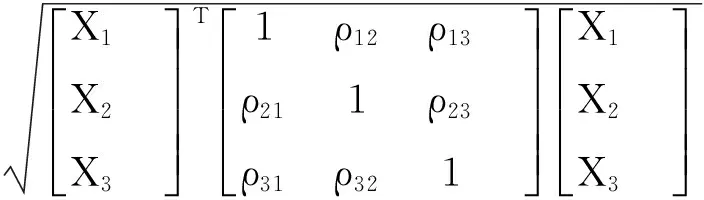

最后,根据马柯维茨的资产组合理论,可以得到整体风险的VaR值,如表3:

(8)

若使用矩阵表现方式,Xi=xi*VaRi,其中,xi是第i种风险在整体风险中的权重,ρ表示风险之间的相关性。我国农村金融机构的整体风险水平VaR可由下面的公式确定:

(9)

由于本文的宗旨在于阐明基于风险分散化效果的整体风险度量,所以这里的风险资产暴露头寸都采用银行的表内业务数据计算。暴露在市场风险下的交易资产与总风险暴露的比重就是市场风险的权重,而暴露在信用风险下的借贷资产与总风险暴露的比重就是信用风险的权重,而相对于操作风险来说,是根据总资产计算的。因此,总风险暴露是以上之和。根据上述可以计算出各风险的权重(表3)。

表3 我国农村金融机构三大风权重

由此可以估算出2016年1季度我国农村金融机构整体风险水平为:76.1432亿元。将农村金融机构三大风险线性加总,可得到总体的风险值。数值明显低于线性整体风险水平为219.16亿元。

四、研究结论与政策建议

(一)研究结论

1.各种风险不断增强,信用和操作风险较为突出

银行业在发展扩大的同时,也伴随着各种风险的增多。不管是市场风险、信用风险还是近些年才被逐渐重视的操作风险,大体都是逐年增加的。在实证分析中可知,信用风险、操作风险增加较快,市场风险增速有所放缓,但线性组合大致呈现不断上升趋势。这是市场变化不稳定、贷款违约率提高、涉农贷款比例不协调、银行管理人员操作不当等一系列因素引起的。特别是操作风险案发频率增加,数额增长快,恰恰说明了我国农村金融机构风险机制不稳定。

2.整体风险取决于各风险的权重

与Copula方法相比,传统方法对我国农村金融机构整体风险有所高估。所以,整体风险并不是市场风险、信用风险、操作风险的简单加总,这样会直接导致偏离真实的损失值。copula模型在考虑了三大风险之间相关关系后,能够更加真实有效反映整合风险。因此,应权衡各种风险的相互影响、相互作用后的整体效应,采取恰当应对措施,提高商业银行风险管理的效率。

3.信用风险与操作风险相关程度较高

银行间各种风险有一定的联系,但农村信用社、农业商业银行作为特殊的金融机构,与普通的商业银行有所不同,其市场风险与其他风险的相关程度不显著,但信用风险与操作风险相关关系尤为明显。农村金融机构经营业务大部分针对于农户或者涉农企业,借款者的还款能力易受气候影响,会相应地增加违约概率。同时,由于银行人员操作失误等原因,使得两种风险相互之间转化,进而形成更严重的风险。所以在风险治理机制方面,重点探究信用与操作风险之间的内部关系,才能够有效地监控风险预警水平,有效防范金融风险。

(二)政策建议

1.建立内部损失数据库

农村金融机构缺乏完整的数据库系统,给收集和整理数据带来一定困难,会造成分析的不准确性,与实际风险值可能有一定的偏差,这是导致风险不能被准确反映的重要原因之一。操作风险会给银行带来不可估量的损失,甚至超过银行自身所承受的范围,促使银行倒闭。因此,银监会亟需建立一整套农村金融机构风险损失数据库,作为风险评估数据定量依据,确保度量风险准确性。

2.提高资金使用效率

吸取国内外商业银行出现风险事件的经验,运用模型估计作为提取风险准备金的参考。可以允许整体风险准备金小于单一风险准备金之和,能最有效地防范和控制农村金融机构的风险,弥补风险损失,促进整体风险经济资本的高效配置,使得农村金融机构整体风险水平在可控范围内的同时,保证银行的正常经营发展。还可将多余的资本用于其他更有利可图的投资途径,从而提高银行的利润,改善经营现状。

3.加强银行从业人员业务水平

要求银行基层职员了解业务操作流程以及各个环节可能发生的操作风险。完善薪酬考评制度,提高员工职业技能与工作积极性。注重风险管理岗位从业人员的任职资格条件,如学历、风险管理领域资格证书要求等,同时引进和培养专业的操作风险管理人才。

4.改进内部评级体系

与国内外先进的大银行相比,我国绝大多数农村金融机构的内部评级没有形成独特的体系。因此,应该借鉴国外金融机构的内部评级方法,并将其与我国实际相结合,运用先进的风险计量手段,将定性分析与定量分析相结合;实现传统研究方法与现代先进评级技术,特别是互联网技术相结合。统一评估体系和标准,实现评估科学化,提高评级质量。

[1]柏满迎,孙禄杰.三种Copula-VaR计算方法与传统VaR方法的比较[J].数量经济技术经济究,2007,(2):154-160.

[2]国务院国有资产监督管理委员会.中央企业全面风险管理——从激励到控制[M].北京:中国金融出版社,2008.

[3]李建平,丰吉闯,宋 浩,蔡 晨.风险相关性下的信用风险、市场风险和操作风险集成度量[J].中国管理科学,2010,(1):18-25.

[4]李 平,马婷婷.基于Copula的我国商业银行整体风险度量[J].硅谷,2008,(12):148-149.

[5]李社环.整体风险管理及其在金融业的应用[M].北京:中国财政经济出版社,2008.

[6]李 石,卢祖帝.Copula函数在风险价值度量中的应用[J].管理评论,2008,(4):10-16.

[7]李秀芳,毕 冬.基于Copula函数的财险公司风险聚合和经济资本分散化效用研究[J].保险研究,2016,(6):48-60

[8]汪冬华,黄 康,龚 朴.我国商业银行整体风险度量及其敏感性分析——基于我国商业银行财务数据和金融市场公开数据[J].系统工程理论与实践,2013,(2):284-295.

[9]王建红,李春晓,王 硕.财务企业全面风险管理体系构建[J].财会通讯,2016,(20):104-106.

[10]张 林.金融控股集团综合风险经济资本度量模型研究[J].科技经济市场,2013,(1):10-14.

[11]Alexander, J.McNeil.The Case for Fully Integrated Models of Economic Capital[J].RAM Journal,2008,(9).

[12]Anthorny Dragiotis.Reaping Integration Rewards Ris[J].Piraeu Bank Report,2009,(11).

[13]Casualty Actuarial Society.Overview of Enterprise Risk Management Committee Report Casualty Actuarial Society Forum[J].Enterprise Risk Management Committee,2003.

[14]COSO.Enterprise Risk Management-Integrated Framework[M].Committee of Sponsoring Organizations of the Three-wav Commission,2004

[15]ELLUL,A.,YERRAMILLI,V. Stronger Risk Controls Lower Risk: Evidence from U.S. Bank Holding Companies[J].Journal Of Finance,2013,(5)

[16]Miller,Kent DA Frame Work for Integrated Risk Management in International Business[J].Journal of International Business Studies,2008,(1).

[责任编辑:赵春江]

The Measurement and Control of the Overall Risk Management of China’s Rural Financial Institutions Based on Copula Function

WEN Hong-mei,WANG Zhong-bao,WANG Xue-ying

(Harbin University of Commerce,College of Finance,Harbin 150028,China)

Integrated risk management has become the development trend of risk management in financial institutions. In order to balance the risks and benefits,it is necessary to integrate various risks and measure the overall risk level when we measure the risk of rural financial institutions.Based on the data of rural credit cooperatives,rural commercial banks and rural cooperative banks,we use the Copula function to integrate the three important risks of market,credit and operation in rural financial institutions in our country,and get the overall risk level of rural financial institutions.The results show that the integrated risk value is lower than the sum of all kinds of risks and can be close to the actual situation. According to their own operation,China’s rural financial institutions should establish risk loss database,improve the efficiency of capital and the internal rating system,strengthen the business level of bank employees,and then control the overall risk in a more reasonable level.

rural financial institutions;overall risk management;measurement and control

2017-01-18

国家社会科学基金一般项目“农地流转背景下的农村金融服务创新与风险控制研究”(16BJL037)

温红梅(1970-),女, 山东平度人,教授,主要从事农村金融和风险管理研究;汪忠保(1990-),男,黑龙江鹤岗人,硕士研究生;主要从事风险管理研究;王雪莹(1992-),女,辽宁沈阳人,硕士研究生,主要从事风险管理研究。

F830.3

A

1671-7112(2017)04-0069-09