人民币汇率、产品市场竞争与企业盈利能力研究

2017-07-18陈晓珊匡贺武

陈晓珊,匡贺武

(1.暨南大学 产业经济研究院,广州510632;2.华南师范大学 经济与管理学院,广州510006)

管理天地

人民币汇率、产品市场竞争与企业盈利能力研究

陈晓珊1,匡贺武2

(1.暨南大学 产业经济研究院,广州510632;2.华南师范大学 经济与管理学院,广州510006)

相较于公司内部治理机制而言,公司外部产品市场竞争治理机制具有更好的信息传递作用和激励约束作用。运用2005-2013年中国企业微观数据,分别构建静态的连续型交互项计量模型与动态的PVAR模型实证检验了我国企业产品市场竞争机制的有效性。研究结果发现,人民币汇率变动会对企业盈利能力,尤其是民营企业,造成显著冲击,而产品市场竞争则正向提升企业的盈利能力;产品市场竞争机制可以有效削弱人民币汇率对企业盈利能力的冲击,并且对于民营企业的削弱作用更强。

人民币汇率;产品市场竞争;企业盈利能力;交互项模型; PVAR模型

一、引 言

随着人民币汇率市场化改革和国际化进程的不断推进,人民币汇率呈现 “急跌缓升”的新常态趋势(陈晓珊、袁申国,2016),并且这种汇率的特殊形态对企业造成了一定的压力。首先,汇率的持续波动导致中国出口企业利润率和盈利能力恶化;其次,汇率这种波动性频繁发生的现象使得中国企业在短期内难以迅速转换生产方式,无法快速采用资本和技术要素代替劳动要素并提高生产率。相对国有企业而言,民营企业常常面临较为严峻的融资约束问题,由于缺乏流通资金,企业短期内无法加大机器和人才投入,使得民营企业受汇率波动的影响更为严重。企业无法有效避免人民币汇率变动这样的外生冲击,体现在企业的业绩指标持续恶化、企业综合盈利能力下降等。一般而言,企业的盈利状况是企业高管在决定生产经营决策时的关键指标,同时该指标也关乎企业的长期生存和发展。因此,从企业盈利性角度探讨企业遭受外生冲击具有一定的合理性。

然而,学界对企业遭受人民币汇率变动等外生冲击的研究局限于从企业内部寻找突破口,学者们更多地将关注点放在公司内部的治理结构上,譬如,强调企业加强内部管理,在采购原材料、产品研发、生产过程、销售运输以及储存等方面压缩生产成本,提高利润空间等,而对公司所处的行业环境,特别是产品市场上的竞争情况,却未做过多的考虑。传统经济学理论认为,竞争可以带来资源的优化配置。相较于公司内部治理机制,产品市场竞争机制具有更好的信息作用和约束作用。一方面,有效的产品市场竞争可以减少高管懒散的行为(Giroud 和 Mueller,2010),迫使高管努力改善企业绩效;另一方面,产品市场竞争可以向股东传递关于企业运营和管理层的努力程度等信息,利用这些信息,股东可以制定相应的激励或者惩罚机制进行有效处理;此外,参照产品市场上同行业内其他企业的业绩,即采用相对业绩评价机制,股东也可以对高管的努力程度进行准确评估(Lin et al.,1998;Yarrow,1986)。综上,激烈的产品市场竞争可以刺激公司管理层主动提升自己的努力程度,进而提升企业对汇率变动等外生冲击的承受能力。

为弥补现有研究的不足,本文将在已有文献的基础上,引入公司外部治理机制——产品市场竞争,考察企业所在行业市场上的竞争是否能够有效缓解人民币汇率变动对企业盈利能力的冲击,为公司外部治理机制的有效性提供实证证据。由于静态模型只能分析变量间的短期影响,本文将同时从动态的角度分析变量间的长期趋势。

对于静态模型的建立,我们借鉴主流文献的做法,在计量模型中引入变量的交互项,此时,变量间便存在一种“交互效应”或者称为“条件效应”。不同类型的解释变量所构造的交互项具有不同的意义。鉴于本文的研究目的和变量考虑,本文将构造一个包含人民币汇率和产品市场竞争这两个连续变量组成交互项的连续型交互项计量模型(Continuous Interaction Variable Econometric Model),这种连续型交互项所呈现的是一种相互关系(相互促进或者相互削弱),通过交互项偏回归系数的符号,我们能有效判断某一变量对因变量的作用是否受到另一个变量的影响。

对于动态模型的建立,学界应用最多的考察外生冲击的模型当属向量自回归模型(VAR),该模型采用模型中所有当期变量对所有变量的若干滞后变量进行回归,是处理多个相关经济指标的分析与预测效果较佳的模型。并且通过其脉冲响应图,可以非常清晰地了解变量间的长期趋势和影响方向。据此,本文构建面板VAR模型并主要借助脉冲响应图进行动态分析。

二、理论分析与研究假说

(一)人民币汇率与企业盈利能力

国内外关于人民币汇率与企业盈利能力之间关系的探讨已有了相当丰富的研究成果,较为一致的观点是:人民币汇率会抑制企业的生产经营和盈利能力。譬如,张欣和孙刚(2014)将汇率因素引入异质性企业模型,从理论和实证两方面研究了汇率对出口企业利润率的影响,结果发现人民币汇率升值对出口企业的盈利能力具有显著的负面影响。陈晓珊和袁申国(2016)基于人民币“新常态”与企业异质性角度实证研究了人民币汇率“急跌缓升”对企业生存能力的影响,结果发现,人民币汇率“缓升”对企业生存能力的影响会受企业所处区位、企业的产权性质、企业的规模等异质性特征的影响。赵建春和许家云(2015)的经验研究结论,发现人民币升值有利于企业风险承担能力的提升。佟家栋等(2016)基于工业企业和海关两个数据库的匹配数据考察了人民币实际有效汇率对中国工业企业出口行为的影响,结果显示人民币升值会显著抑制企业的出口决策、出口数量、出口价格以及出口额。余静文(2016)实证研究了人民币汇率变动与企业创新的关系,发现人民币升值强化了企业创新动机,并且升值引起的市场竞争更进一步促进了企业创新。

此外,赵奇伟和张楠(2015)通过经验研究发现,相较于产权多元化的国有企业,国有独资企业拥有更强的盈利能力。李宏彬等(2007)研究发现人民币升值对私营企业的冲击最大。陈六傅(2007)则指出集体企业、其他类企业在长期内都会受到人民币汇率波动的负面影响。此外,我国民营企业的资本产出比和资本劳动比较国有企业要低得多,生产较多的是劳动密集型产品,因此,受汇率冲击可能较大。

基于以上分析,本文提出以下假说:

假说1:人民币汇率变动会对企业盈利能力造成显著冲击。

假说2:相较于国有企业而言,人民币汇率变动对民营企业盈利能力的冲击更大。

(二)产品市场竞争与企业盈利能力

学界存在部分文献集中研究了产品市场竞争与公司行为的关系,这些研究的结论均指出产品市场竞争显著影响公司高管的决策行为(姜付秀和刘志彪,2005;姜付秀等,2009;伊志宏等,2010;Alchian,1950; Hart,1983)。Karuna(2005)等认为,产品市场竞争机制在一定程度上可以有效提高公司治理效率,可以作为公司内部治理的替代机制。Nichell(2010)分析发现,产品市场竞争可以有效减轻公司的代理问题,使得处于竞争性行业中的企业绩效明显高于处于垄断性行业中的企业。Januszewski et al.(2002)研究发现,激烈的产品市场竞争能够有效提高企业的生产率,进而增强企业的盈利能力。

我国的民营企业缺少政府保护,在市场竞争中成长,对市场变化较为敏感,使得产品市场竞争机制对民营企业盈利能力的边际提升效用可能较低。相反地,由于我国国有企业特殊的产权性质,使其长期以来都要承担一定的政治和就业等社会性负担,这些目标与企业利润最大化目标相冲突,导致企业往往缺乏效率,这是解释国有企业盈利能力较差的政治观(Shleifer 和 Vishny,1994);此外,国有企业高管薪酬同样受到普遍的行政管制,难以发挥相应的激励作用,并且由于存在实际上的“所有者虚位”,使得国有企业往往缺乏有效的监督,这是解释国有企业盈利能力较差的经理观(Holmstrom and Tirole,1993)。因此,产品市场竞争本身具有的特殊的约束作用可以有效提升国有企业的盈利能力。

基于以上分析,本文提出以下假说:

假说3:在产品市场竞争更激烈的行业,企业盈利能力更强;并且产品市场竞争能够有效缓解企业遭受的外生冲击。

假说4:相较于民营企业而言,产品市场竞争对国有企业盈利能力的提升作用更显著;但产品市场竞争对国有企业外生冲击的调节作用弱于民营企业。

通过对已有文献的简要归纳可以发现,尽管人民币汇率变动对不同行业利润水平的影响存在显著差异的结论得到了学界的普遍认可,但目前结合公司外部治理机制,考察人民币汇率变动对处于不同竞争程度行业中企业盈利能力外生冲击的研究却鲜而未见,因此,本文接下来将结合企业微观数据,对公司外部市场竞争机制的有效性进行实证检验,填充该领域尚且存在的研究空白。

三、研究设计

(一)数据来源与说明

相较于中国工业企业数据库而言,国泰安金融数据服务中心的CSMAR数据库提供了更具时效性和完整性的上市公司数据,并且由于我国对上市公司有严格的信息披露规定,所以数据准确度较高。除此之外,考虑到目前我国上市公司行业集中度波动较大,并且这种分散的行业结构使得产品市场竞争较为激烈(吴昊旻等,2012),我们选择上市公司的数据考察产品市场竞争对企业盈利能力受外生冲击的调节作用更具代表性。

综上,本文选择沪深两市A股工业上市公司为研究对象,界定样本区间为选取2005—2013年,并对原始样本进行以下处理:(1)剔除样本中企业数少于两家的行业;(2)剔除样本数据缺失严重、数据异常的公司;(3)剔除在样本区间内变更主营业务的公司,保证本公司行业的恒定;(4)剔除上下1%的分位样本,排除异常值的影响。综上处理,本文共得到10 423个非平衡面板的样本观测值。所有公司数据均来自国泰安的CSMAR数据库,行业信息均来自中国统计年鉴,人民币汇率数据来自国际货币基金组织的IFS数据库。

(二)模型构建

1.静态模型

为了检验理论假说1至4,本文首先构建一个检验人民币汇率对企业盈利能力外生冲击的固定效应基础模型,即方程(1)。为检验公司外部治理机制(主要是产品市场竞争机制)对人民币汇率冲击的缓和作用,我们在产品市场竞争与人民币汇率对企业盈利能力的作用显著的前提下,引入这两个连续变量的交互项,构造一个连续型交互项计量模型,即方程(2),考察企业产品市场竞争机制的有效性。其基本原理在于,在回归模型中引入交互项后,参与构造交互项的各自变量对被解释变量的作用直接依赖于交互项中其他自变量的取值。这里,我们将人民币汇率变量与产品市场竞争变量组成交互项引入模型,试图验证人民币汇率对被解释变量(即企业盈利能力)的作用是否会受到产品市场竞争机制的影响。那么在方程(2)中,如果交互项的偏回归系数β3>0,则说明两个连续解释变量与因变量存在相互促进的作用;相反地,如果β3<0,则说明两个连续解释变量与因变量存在相互削弱的作用。根据前文我们所提出的研究假说,我们可以大胆预期不管是全样本还是分所有权性质的子样本,回归系数β3的符号均显著为负,表明人民币汇率对企业盈利能力的冲击和产品市场竞争对企业盈利能力的作用间存在着相互削弱的作用,即产品市场竞争机制可以有效缓和汇率的冲击。具体模型设置如下:

LnProfitit=α1+α2LnReerit+α3Equityit+

α4LnPayit+α5Stateit+α6Levit+α7LnEmpit

+μit

(1)

LnProfitit=β1+β2LnEIit+β3Ln(EI*Reer)it

+β4Equityit+β5LnPayit+β6Stateit+β7Levit+

β8LnEmpit+μit

(2)

其中,变量的定义如下:

(1)因变量:企业盈利能力。目前较多文献以企业利润变量(包括利润总额、销售利润率等)指标衡量企业盈利能力。借鉴梁中华和余淼杰(2014)的研究,本文采用企业销售利润率(净利润/营业收入)衡量企业盈利能力,该指标较好地衡量了人民币汇率变动对企业利润空间的挤压程度。

(3)控制变量。借鉴现有文献,本文选取一些能有效刻画公司特征的变量,譬如公司股权集中度(Equity),为公司前三位大股东持股比例之和;高管薪酬水平(Pay),为公司前三位高管薪酬的平均额;股权性质(State),若公司实际控制人为政府则取值为1,否则取0;财务杠杆(Lev),为公司总负债与总资产的比值;员工人数(Emp)等。

2.动态模型

PVAR模型由学者Holtz-Eakin在1988年首>次提出,现已发展成为一个相对较为成熟的模型。该模型是一个多元系统,它使用所有面板当期内生变量对所有内生变量的若干滞后值进行回归,从而估计出面板数据中全部内生变量的动态关系,可以克服时间序列VAR的固定缺陷;同时,它综合了PanelData、动态滞后模型以及向量自回归模型的三重特性,不仅有效降低了传统序列VAR模型中的多重共线性和内生性问题,而且由于所有变量均被引入到同一个系统,可以更加真实地反映出各变量之间的互动关系,最重要的是,PVAR还可以独立分解出单个变量对另一个变量的影响,排除其他因素的干扰。

PVAR模型最重要的特点在于,其不仅能分析变量短期间的影响,还能通过估计脉冲响应函数观测到长期变量间的影响趋势,广泛应用于对冲击变量的动态分析。一个完整的PVAR模型包括以下三个步骤:第一步,应用Helmert变换,先将各变量通过减去其时间均值的方法消除时间效应,再使用一阶向前差分的方法消除行业个体效应,然后利用GMM方法估计变换后的面板数据VAR方程。然而,由于PVAR是一种非理论性的模型,其估计系数意义不大,对此本文不对GMM估计结果进行报告。第二步,估计脉冲响应函数,并画出相应的脉冲响应图,剖析各变量的长期趋势走向;①脉冲响应图是本文研究的主要动态表现。第三步,进行方差分解,进一步说明变量的实际影响程度,由于本文的侧重点是考察人民币汇率变动对企业盈利能力的影响是否会受到产品市场竞争机制的影响,而不是受影响有多大,因此,本文不报告方差分解结果。综上,本文使用Abrigo&Love(2016)提供的PVAR程序进行实证分析。

本文重点分析人民币汇率、产品市场竞争对企业盈利能力的影响,同时加入企业相关变量作为控制变量。考虑到数据经过Helmert变换后已消除时间和个体效应,因此,在模型中未加入时间和固定效应。具体的估计模型为:

(3)

其中,因变量为企业盈利能力、人民币汇率、产品市场竞争、人民币汇率与产品市场竞争的交互项,以及相关企业特征变量,解释变量为所有变量的滞后一阶,即Yit=(h_lnprofitit,h_lnreerit,h_EIit,h_lnei_reerit,h_lnpayit,h_lnlevit,h_equityit,h_lnempit)是基于面板数据8*1的变量向量,i代表企业,t表示年份,Yi,t-j是Yit的j阶滞后项,λj为系数向量,εit为随机扰动项,满足E(εit,Yi,t-j)=0。

四、实证检验

(一)静态模型实证分析

1.产品市场竞争情况

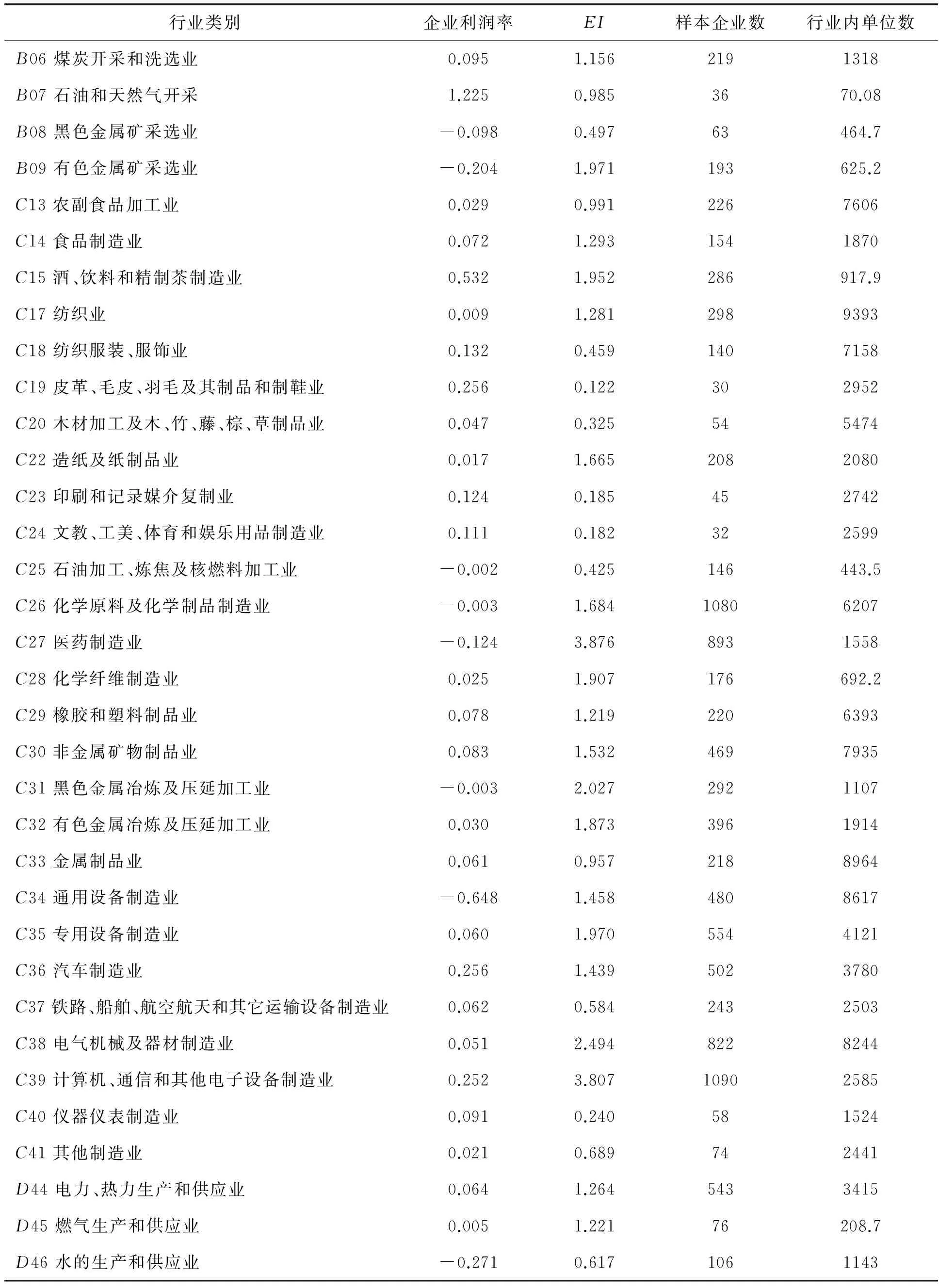

表1报告了样本行业均值统计结果,其中,企业利润率为样本企业对应特定行业的利润率,EI为样本企业所在行业的竞争程度,样本企业数为对应特定行业的样本企业数,行业内单位数为对应全行业内的企业个数。可以看出,我国工业行业利润率差距较大,甚至存在部分负利润率的行业,譬如金属矿采选业以及化工类行业。对应地,行业竞争程度也存在显著差异,其中,EI最大值达到3.876,最小值为0.122,其他界于这两者之间呈现不均匀分布。此外,行业内单位数也可以有效反映该行业的竞争情况,行业内单位数越多,表明该行业竞争越激烈,反之则相反。下表1中,行业内单位数平均值最大为9 393,最小值为70.08,相差非常大。可见,我们的样本可以有效区分行业市场的竞争程度,这非常贴合我们的研究目标。

①脉冲响应函数描述了PVAR内生系统中某一变量的一个正交化冲击对其他变量的影响,本文通过Monte-Carlo模拟给出95%置信区间内的脉冲响应函数。

表1 主要变量分行业均值统计结果

表2 变量描述性统计

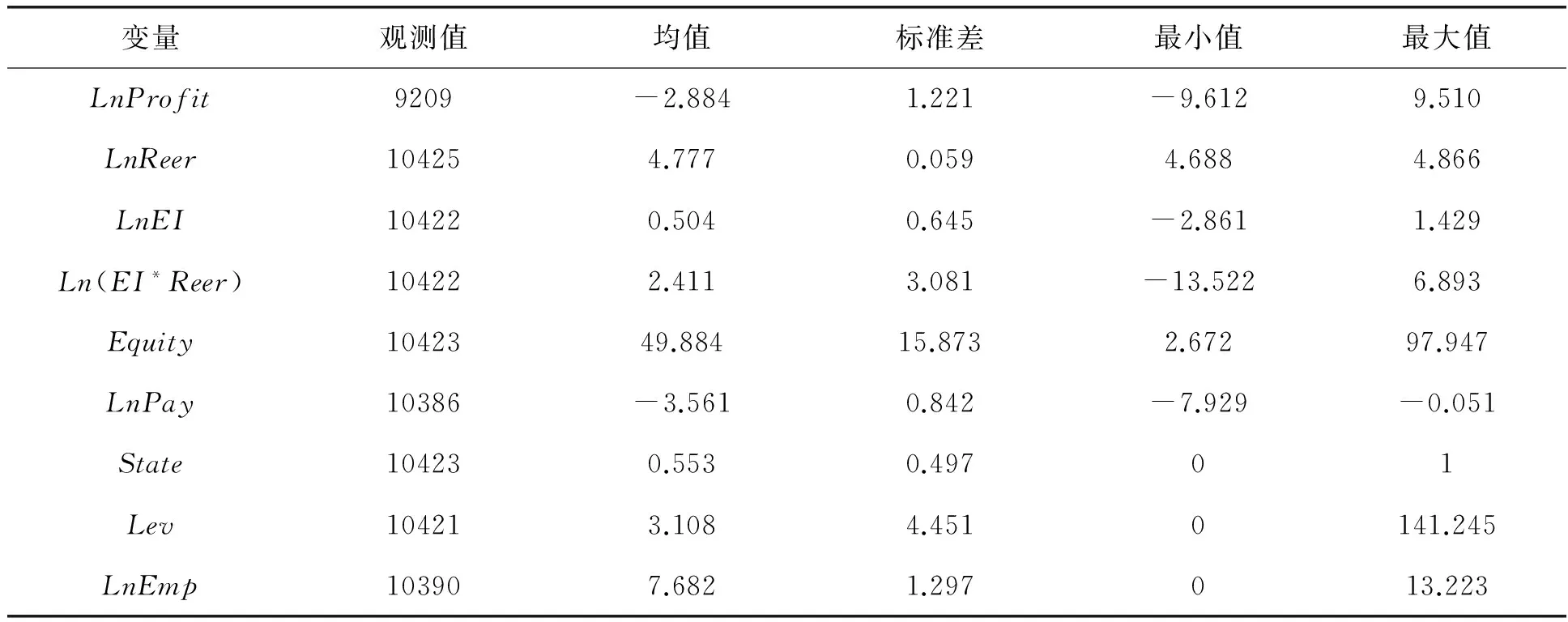

表2报告了主要变量的描述性统计结果。可以看出,我国工业上市公司利润率差距较大,标准差为1.221;同时,行业竞争程度的差距也较大,标准差为0.645,两个变量的统计结果与表1相契合,表明我们所选取的工业行业确实可以明显区分行业竞争程度,不存在行业选择偏差问题。

2.Pearson相关性检验

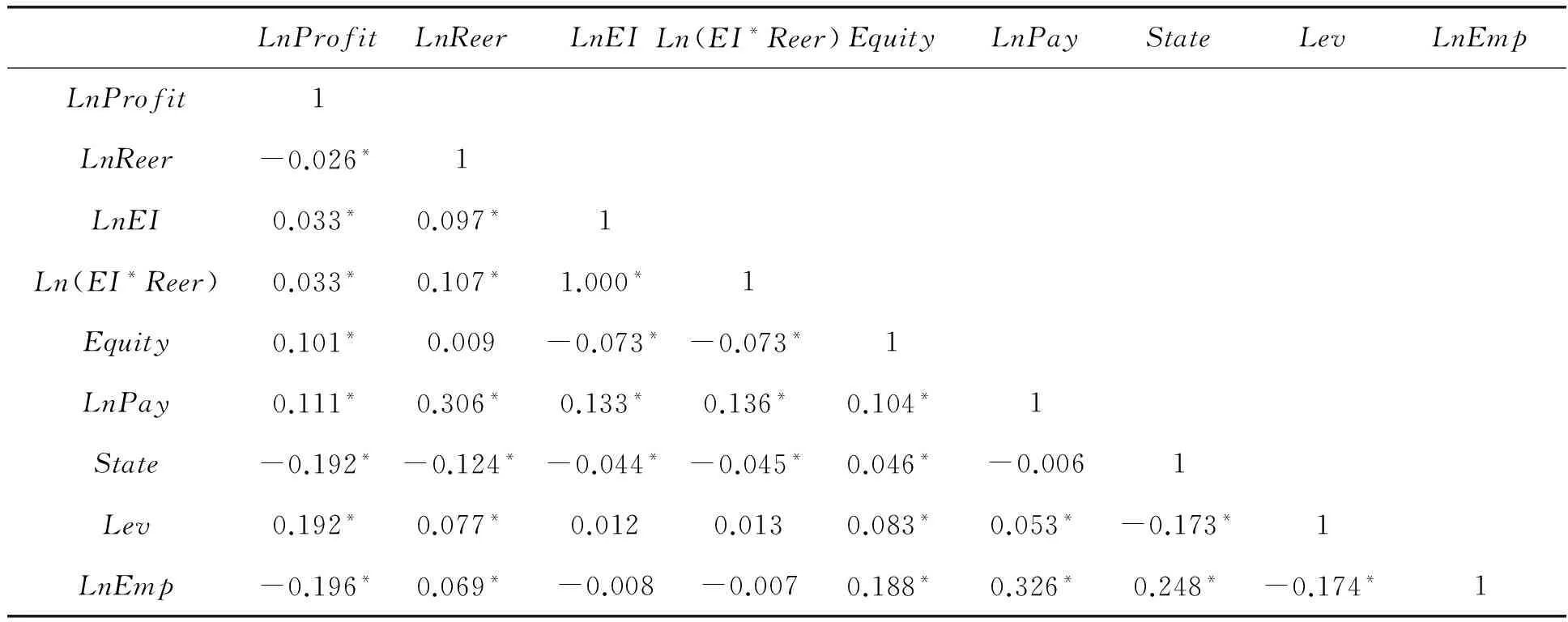

从表3可以看出,各主要变量的相关系数均是显著的。其中,人民币汇率与企业盈利能力负相关,产品市场竞争程度与企业盈利能力正相关,与前文的研究假说一致。此外,人民币汇率与产品市场竞争的交叉项也与企业盈利能力正相关,但单从这点仍未能判断产品市场竞争是否可以有效缓解汇率对企业盈利能力的冲击,具体还有待后文的实证检验。

表3 变量相关性检验结果

注:*表示在5%的统计水平上显著

3.实验检验与结果分析

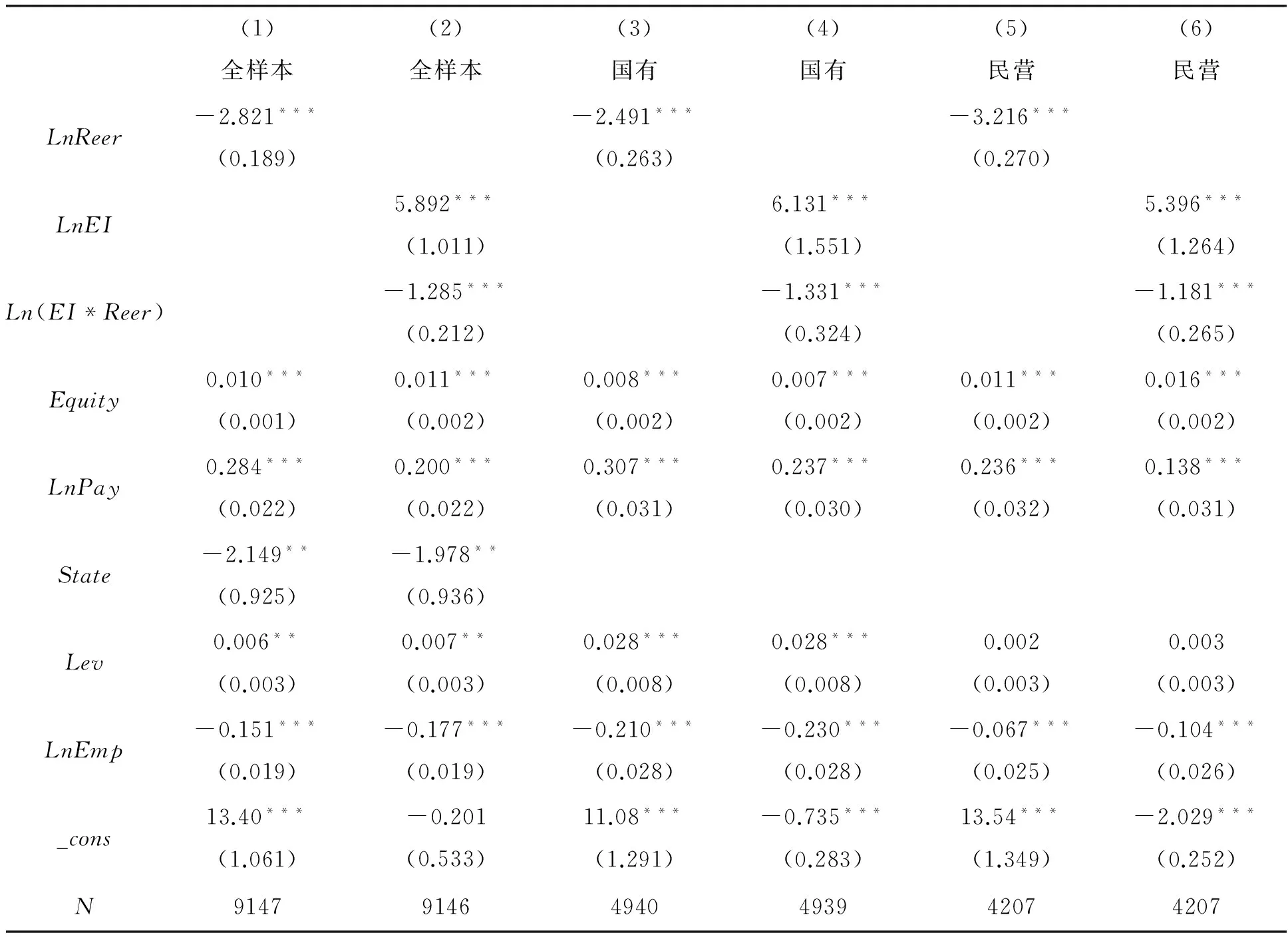

表4报告了全样本和分产权性质子样本的全部回归结果,从回归(1)可以明显看出,人民币汇率变量与企业盈利能力显著负相关,表明企业盈利能力会受到人民币汇率变动的外生冲击,这验证了假说1。具体原因在于:从行业分布看,目前我国上市公司中接近65%的企业归属于制造业行业。自2003年开始,我国原材料购进价格指数出现连续攀升趋势,对那些经营业务单一、使用下游原材料生产的制造企业造成了沉重打击,巨大的采购成本压力和额外费用导致企业利润率显著下降。在我们的研究区间内,人民币汇率始终呈现一种上升的趋势,即人民币不断升值。在人民币持续升值、金融危机和欧债危机的综合背景下,中国宏观经济变量累计增速、同比增速以及同期增速等均出现明显下降,企业一些重要的经营指标也相应呈现恶化趋势。

从回归(2)看,产品市场竞争变量的估计系数显著为正,表明处于竞争较激烈行业中的企业盈利能力更强;交互项Ln(EI*Reer) 的偏回归系数(-1.285)刻画了这两个连续变量对被解释变量的非线性作用。它表明人民币汇率对企业盈利能力的负向作用和产品市场竞争对企业盈利能力的正向作用间存在着相互削弱的关系。并且通过对比回归(1)中人民币汇率和回归(2)中交互项的估计系数可以发现,产品市场竞争确实有效缓和了人民币汇率对企业盈利能力的外生冲击,这验证了假说3。一般而言,产品市场能够自发传递市场信号,股东可以了解到管理层的努力程度,因此,竞争对管理层产生了一种特殊的约束力,规范管理者努力经营企业。

从分产权性质的子样本回归结果看,对比回归(3)和(4),可以发现,相较于国有企业而言,人民币汇率变动对民营企业盈利能力的冲击更大,这验证了假说2。一般而言,国有企业与政府关系较为紧密,在市场竞争中得益于政府保护,在遭受汇率变动的外生冲击时可能有更大的生存概率。此外,对比回归(4)和(6),可以看出,相较于民营企业而言,产品市场竞争对国有企业盈利能力的提升更显著;交互项Ln(EI*Reer) 的偏回归系数分别为-1.331和-1.181,同样证明了产品市场竞争机制对汇率冲击的缓和作用。同时通过数值的对比,可以发现,产品市场竞争机制对国有企业外生冲击的调节作用稍弱于民营企业,验证了假说4,并且该结论也具有一定的客观事实。

表4 模型实证回归结果

注:*、**、***分别表示在10%、5%、1%的统计水平上显著,小括号内为标准差

最后,不管是全样本还是分产权性质的子样本,股权集中度变量Equity,高管薪酬变量LnPay均显著为正,表明股权集中度更高、高管薪酬水平越高的企业,企业盈利能力越强。企业员工人数越多,由于人民币升值使得劳动力成本显著上升,故企业盈利能力变弱。财务杠杆变量对于民营企业子样本不显著,原因在于民营企业一直以来都存在较大的融资约束问题,举债经营对民营企业来说不是主要的经营方法,故企业财务杠杆对民营企业盈利能力没有显著影响。

(二)动态模型实证分析

1.面板单位根检验

在对PVAR模型估计之前,需要检验各个变量的平稳性,避免不平稳的数据影响到脉冲响应函数的稳定性。由于本文的样本为非平衡面板,故采用费雪式单位根检验方法。 Choi (2001)提出四种整合方法,分别是逆卡方变换、逆正态变换、逆逻辑变换以及修正的逆卡方变换。表5报告了变量的单位根检验,结果一致拒绝了变量非平稳的原假设,可以认为,我们的实证数据均是平稳的。

2.脉冲响应函数

对于多变量VAR模型,由于系统中的变量非常多,难以一一分析单个变量变化对其他变量的影响,我们借鉴主流文献的做法,借助脉冲响应函数图来分析当模型受到某种冲击时对系统短期和长期的动态影响。脉冲响应函数即反映了一个标准差大小的正交化冲击对系统中内生变量的当期值和未来值所带来的影响(陈晓珊和刘洪铎,2016)。由于本文主要研究人民币汇率、产品市场竞争、以及人民币汇率与产品市场竞争交互项与企业盈利能力的关系,因此,对于系统中其他控制变量的脉冲响应图这里未作详细报告。

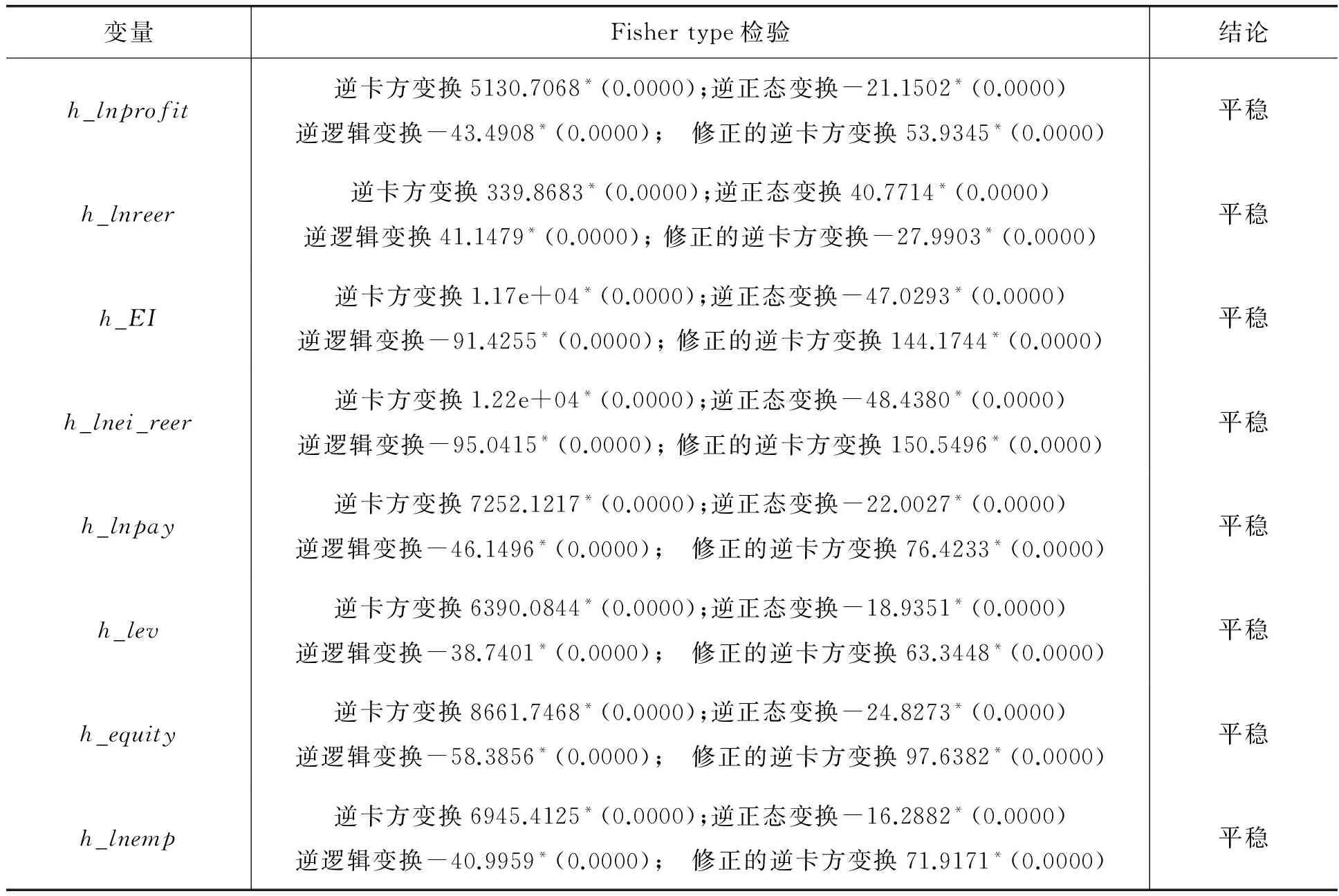

表5 变量的单位根检验结果

数据来源:根据STATA13.0软件计算并整理得到

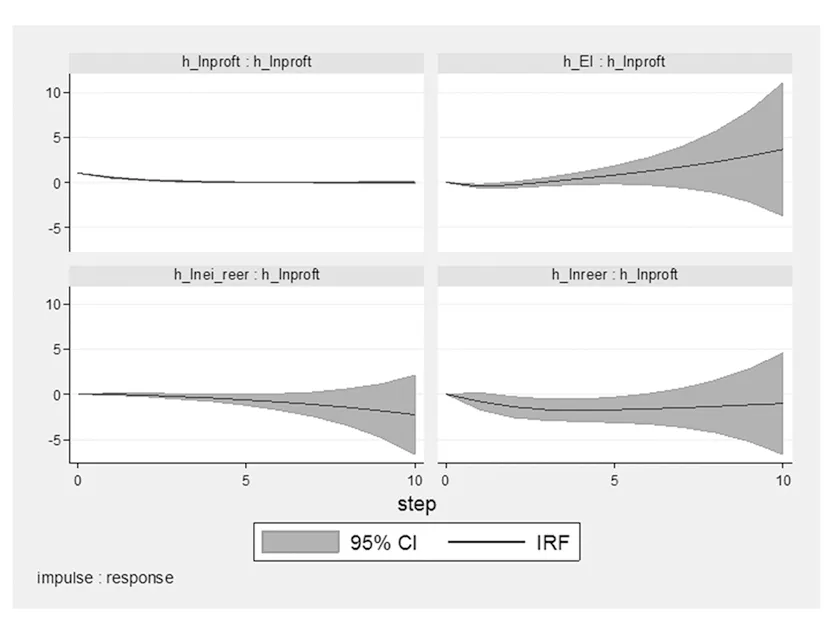

图1列示了人民币汇率、产品市场竞争以及企业盈利能力变量相互之间的动态影响过程。企业盈利能力对自身一个标准差大小的正交化冲击响应逐渐收敛。我们主要关注的是人民币汇率、产品市场竞争以及交互项对企业盈利能力的冲击。如图1所示,人民币汇率对企业盈利能力总体上呈现负冲击,并且该负冲击具有持久性,滞后10期仍然未达峰值。产品市场竞争对企业盈利能力总体上呈现正冲击,并且该正冲击的作用力持续提升,具有持久性,滞后10期未达峰值。人民币汇率与产品市场竞争的交互项对企业盈利能力总体上呈现负冲击,该负冲击的作用力持续提升,滞后10期未达峰值,表明冲击具有持久性。脉冲响应图清晰展示了人民币汇率、产品市场竞争、及交互项对企业盈利能力的作用方向和长期动态趋势,三个变量的脉冲响应图充分印证了静态面板模型的实证估计结果,侧面表明本文的模型设置是稳健的。

五、结论与启示

本文将人民币汇率、产品市场竞争以及企业盈利能力纳入同一个分析框架,并运用中国企业微观数据分别从静态和动态两个维度实证检验了产品市场竞争作为公司的外部治理机制,它是否能够有效缓解汇率变动对企业盈利能力的冲击。结果发现,人民币汇率变动会对企业盈利能力造成显著冲击,并且相较于国有企业而言,民营企业盈利能力受汇率变动的影响较大;产品市场竞争对企业盈利能力有显著的提升作用,尤其是对国有企业盈利能力的提升作用更大。最重要的,本文研究发现,产品市场竞争机制确实能够产生一定的缓和效应,在企业面临外生冲击时发挥有效的削弱作用。同时还发现,产品市场竞争机制对国有企业外生冲击的削弱作用稍弱于民营企业。

图1 变量的脉冲响应图

注:由STATA13.0软件计算得到,蒙特卡罗模拟500次,置信区间为5%~95%

本文的研究表明,产品市场竞争机制具有明显的公司治理作用,可以有效缓解和削弱企业可能遭受的外生冲击。因此,政府应该立法完善我国的竞争环境,使竞争更好地发挥信息作用和约束作用,逐步成为一种可以有效辅助公司治理的外部约束机制。

[1]陈晓珊,袁申国.汇率“急跌缓升”与企业生存能力——基于人民币“新常态”与异质性视角的实证研究[J].国际贸易问题,2016,(6):155-166.

[2]陈晓珊,刘洪铎. 对外开放、金融发展与产能过剩化解——基于我国国有企业供给侧结构性改革的视角[J]. 财经科学,2016,(10):1-10.

[3]陈六傅,钱学锋,刘厚俊.人民币实际汇率波动风险对我国各类企业出口的影响[J].数量经济技术经济研究,2007,(7):81-88.

[4]姜志秀,刘志彪.行业特征 、资本结构和产品竞争[J].管理世界,2005,(10):74-81.

[5]姜付秀,黄 磊,张 敏.产品市场竞争、公司治理与代理成本[J].世界经济,2009,(10):46-59.

[6]李宏彬,马 弘,熊艳艳,等.人民币汇率对企业进出口贸易的影响——来自中国企业的实证研究[J].金融研究,2011,(2):1-16.

[7]梁中华,余淼杰.人民币升值与中国出口企业盈利能力——基于面板数据的实证分析[J].金融研究,2014,(7):1-15.

[8]佟家栋,许家云,毛其淋.人民币汇率、企业出口边际与出口动态[J].世界经济研究,2016,(3):70-85.

[9]吴昊旻,杨兴全,魏 卉.产品市场竞争与公司股票特质性风险[J].经济研究,2012,(6):101-115.

[10]余静文.人民币汇率变动、市场竞争与企业创新[J].世界经济研究,2016,(4):51-65.

[11]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010,(1):133-141.

[12]张 欣,孙 刚.汇率变动、生产率异质性与出口企业盈利能力研究——基于701家上市公司的实证检验[J].国际金融研究,2014(10):43-52.

[13]赵建春,许家云.人民币汇率、政府补贴与企业风险承担[J].国际贸易问题,2015,(8):135-144.

[14]赵奇传,张 楠.所有权结构、隶属关系与国有企业生存分析[J].经济评论,2015,(1):54-65.

[15]Alchian A.. Uncertainty,Evolution,and Economic Theory[J]. Journal of Political Economy,1950,58,(3):211-221.

[16]Abrigo M. R.M.,and Love I.,2016. Estimation of Panel Vector Autoregression in Stata: A Package of Programs[R]. University of Hawai’i Working Paper No.16-2.

[17]Choi I.. Unit Root Tests for Panel Data[J]. Journal of International Money and Finance,2001,20,249-272.

[18]Giroud X. and Mueller H.. Does Corporate Governance Matter in Competitive Industries[J]. Journal of Financial Economics,2010,95(3):312-331.

[19]Holmstrom B. and Tirole J.. Market Liquidity and Performance Monitoring[J]. Journal of Political Economy,1993,101(4):678-709.

[20]Hart O.. The Market as an Incentive Mechanism[J]. Bell Journal of Economics,1983,(14),366-382.

[21]Januszewski S. I.,J. Koke and J. K.. Product Market Competition,Corporate Governance and Firm Performance: An Empirical Analysis for Germany[J]. Research in Economics,2002,56(3):299-332.

[22]Karuna C.. The Effect of Industry Product Market Competition on Managerial Incentives and Pay[R]. Working paper. University of California,Lrvine.2005.

[23]Lin Y.,Cai F. and Z. Li. Competition,Policy Burdens,and State-Owned Enterprise Reform[J]. American Economic Review Papers and Proceedings,1998,88(2):422-427.

[24]Nickell S.. Competition and Corporate Performance[J]. Journal of Political Economy,1996,104(4):724-746.

[25]Shleifer A. and Vishny R.. Politicians and Firms[J]. Quarterly Journal of Economics,1994,109(4):995-1025.

[26]Thorbecke W. and Zhang H. J.. The Effect of Exchange Rate Changes on China’s Labour-intensive Manufacturing Exports[J]. Pacific Economics Review,2009,14(3):398-409.

[27]Yarrow G.. Privatization in Theory and Practice[M]. Economic Policy,1986,1(2):323-364.

[责任编辑:邹学慧]

Research on RMB Exchange Rate,Product Market Competition and Enterprise Profitability

CHEN Xiao-shan1,KUANG He-wu2

(1. Institute of Industrial Economics,Jinan University,Guangzhou 510632,China;2.School of Economics and Management,South China Normal University,Guangzhou 510006,China)

Compared to the firm’s internal governance system,the firm’s external product market competition governance mechanism turns out to play an important role in information transfer and incentive constraint.And will it play a role in weakening the shock? This paper employs Chinese firms micro data from 2005-2013,constructing a static continuous interaction variable econometric model and a dynamic panel VAR model to test the effectiveness of firm’s product market competition mechanism empirically. We show that:the change of RMB exchange rate incurs significant shock to firm profitability,especially for private firms; moreover,product market competition promotes firm profitability greatly,especially for state-owned firms.Product market competition can effectively weaken shocks to firm profitability,and the weakening function is greater for private firms.

RMB exchange rate;product market competition;firm profitability;continuous interaction variable econometric model;PVAR model

2017-04-15

陈晓珊(1989-),女,广东汕头人,博士研究生,从事公司治理研究;匡贺武(1988-),男,江西九江人,助教,博士研究生,从事区域经济研究。

F224;F275

A

1671-7112(2017)04-0023-12