我国股份制商业银行利率敏感性实证分析

2017-07-15杨杰

杨杰

摘 要:运用利率敏感性缺口对我国股份制商业银行的利率风险状况进行实证研究,分析我国股份制商业银行面临的利率风险。研究表明:我国股份制商业银行利率敏感性较强,利率变动幅度对银行的经营收益有明显的影响,在面临利率風险时常采取被动的防御型策略。因此股份制商业银行应提高缺口管理水平,完善资产负债结构平衡管理,加强对业务内容和产品的多元化发展,提升我国股份制商业银行应对利率风险的能力。

关 键 词:股份制商业银行;敏感性缺口;利率风险;压力测试

中图分类号:F830 文献标识码:A 文章编号:2096-2517(2017)03-0039-07

An Empirical Analysis of the Interest Rate Sensitivity of

Joint-stock Commercial Banks in China

Yang Jie

(Anhui University of Finance and Economics, Bengbu 233030, China)

Abstract: The paper did an empirical study on joint-stock commercial banks interest rate risks through interest rate sensitivity gap. Research shows that joint-stock commercial banks in China have relatively strong interest rate sensitivity, and fluctuation of interest rate has a remarkable impact on banks operating revenue and joint-stock commercial banks often passively take defensive actions against interest rate risks. Therefore, it is necessary for joint-stock commercial banks to improve governance of gap management and assets and liabilities balance management and strengthen diversified development of business content and financial products, so as to improve commercial banks capacity to deal with interest rate risks.

Key words: joint-stock commercial banks; sensitivity gap; interest rate risks; pressure test

一、引言

1997年巴塞尔委员会发布的《利率风险管理》对利率风险的定义为:利率变化使商业银行实际收益与预期收益发生相背离的情况,从而使最终实际收益低于预期收益, 商业银行的收益遭受损失。简而言之,就是利率变动的不确定造成商业银行收益损失的可能性。随着我国利率市场化的基本完成以及我国对外开放程度的加深, 受国际市场的影响,金融市场的利率波动幅度越来越大,频率越来越高。但是由于我国发展初期受利率管制的影响和商业银行股份制改革制度起步慢,股份制商业银行对利率风险没有充分的认识,而且银行内部相关的管理体制落后, 缺乏对利率风险的积极管理和预测,在面对利率风险时不能灵活应对。此外我国银行面临的风险形势越来越严峻,这必然要求股份制商业银行加强对利率风险的控制。因此通过选择利率敏感性缺口模型对我国股份制商业银行的敏感性资产和敏感性负债进行分析,从而来提高其对利率风险的管理水平具有重要性和必要性。

二、文献综述

自上个世纪末以来,随着我国利率市场化进程的不断推进,金融市场和世界市场的融合程度不断加深,金融市场受冲击的因素越来越复杂,利率波动幅度加大,越来越多的学者开始对商业银行的利率风险进行研究,各种利率风险分析方法和管理措施开始进入商业银行管理层的视角。Armeanu等(2008)研究认为,在利率市场化的进程中,市场利率的非预期波动往往引起利率风险以致于商业银行的经营损失[1]。冯科等(2009)实证分析了我国同业拆借市场的利率情况,认为在利率市场化背景下我国商业银行利率风险偏度较大,而且利率风险管理水平较低[2]。1983年J.P Morgan公司在年度报告中提出了利率敏感性缺口的研究方法[3]。张莉等(2010)通过利率敏感性缺口机制原理分析了商业银行在利率市场化改革进程中如何应对利率风险,认为在现阶段我国利率波动越来越频繁的情况下,应该选择更为积极主动的措施来减缓利率带来的风险[4]。Jorrion(1996)从衍生产品市场出发, 运用VaR方法对利率风险进行了计算[5]。姚远(2011)在商业银行识别和度量利率风险的模型中选择了最优的利率敏感性缺口模型来分析我国7家代表性上市商业银行的数据, 并介绍了管理利率的四种模型:利率敏感性缺口模型、持续期缺口模型、VaR模型、压力测试模型[6]。谢四美(2014)研究了中国利率市场化进程中商业银行面临的利率风险类型:重新定价风险、收益率风险、基准风险和期权性风险,然后运用利率敏感性缺口模型分析认为我国大多数商业银行中长期资产和负债匹配不平衡,存在着较大的中长期利率风险[7]。严太华等(2012)运用利率敏感性缺口模型对我国具有代表性的上市城市商业银行进行了利率敏感性分析[8]。杨毅等(2015)认为在利率市场化的条件下,当我国利率水平处在较高水平时,利率波动很容易受外界冲击影响,并且具有长期记忆性的特征[9]。王丽春(2014)采用RSG模型横向分析和纵向分析了我国上市银行的利率风险,得出我国新兴股份制银行相对于国有持股的商业银行能更加灵活地规避利率风险[10]。闫晶怡等(2013)详细介绍了在利率市场化背景下我国商业银行面临的利率风险种类,指出在多变的市场条件下,商业银行应主动去认清风险并采取相应的措施[11]。

通过对众多学者的研究总结,可以发现大多数学者在利率风险研究方面集中于国有商业银行和城市商业银行,对于股份制商业银行并未做出专门的研究,而对商业银行的研究一般集中于盈利模式和管理模式的创新。虽然利率风险管理是股份制商业银行中风险控制的重要环节,但是对于股份制商业银行的利率风险并没有进行深入的研究,因此本文运用利率敏感性和压力测试对我国股份制商业银行利率风险进行分析,希望对于股份制商业银行未来发展有所帮助。

三、理论模型

(一)模型介绍和对比

经多年的研究,商业银行度量风险的模型主要有:利率敏感性缺口模型、VaR模型、持续期缺口模型、压力测试模型等。持续期缺口模型是商业银行对综合资产负债持续期缺口的调整,以期来控制和降低利率波动情况下给商业银行带来的损失,实现银行的盈利。 该模型往往假设利率波动是稳定的,但现实中利率是频繁波动的,而且模型对原始数据的准确度要求很高,很难计算其持续期缺口,也难以维持持续期缺口为零。因此该模型并不适合现阶段的我国股份制商业银行。VaR模型是商业银行通过将资产负债中的资产和负债进行组合,进而将全部的资产组合风险计算出来, 然后在既定的概率下,算出银行的投资组合价值在未来有可能损失的价值。但是該模型对原始数据和测量精确度要求十分苛刻,并且对国内金融市场的完善程度也有一定的要求,因此此方法不适用于我国股份制商业银行利率风险测量分析。压力测试模型是指在商业银行遇到假定的小概率事件等极端不利情况下分析可能发生的损失,测量其存在的潜在风险,再对商业银行的利率风险情景进行模拟。但是该模型往往都是作为一种辅助工具使用的,用于对商业银行利率风险的预测。利率敏感性缺口模型是商业银行根据一定时期的财务报告分析缺口和对未来利率的预期,对商业银行中敏感性资产和敏感性负债进行管理调整, 从而规避其利率风险。该模型的优势在于对原始数据和测量的技术要求不高,比较适合现在的股份制商业银行,因此本文选择利率敏感性缺口模型对我国股份制商业银行面临的利率风险做实证分析。

(二)模型确定和指标

商业银行一般都是通过敏感性缺口对资产和负债调整的方法控制利率风险。

1.利率敏感性缺口

它是指在一定时期内将要到期或者重新确定利率的资产和负债之间的差额。用公式表示为:

IRSGt=IRSAt-IRSLt (1)

(1)式是第t时期的利率敏感性资产和第t时期的敏感性负债的差,即是第t时期的利率敏感性缺口。

由(1)式可以看出利率敏感性缺口是一个绝对性指标。当商业银行中敏感性资产大于敏感性负债时,称存在正缺口;反之,则称存在负缺口。商业银行一般会根据利率的变动采取不同的缺口模式,积极进取型的银行通常会采取主动性策略,会事先预测市场利率的变化, 提前对利率敏感性缺口进行调整,以获得预期之外的收益。例如,当银行预期未来利率上升,会将缺口调整为正,减少敏感性负债增加其敏感性资产;反之,会将缺口调整为负。保守型的银行往往会采取被动型策略,无论市场上的利率如何变动, 商业银行都会尽量将缺口保持为零,希望利率的变动不会影响其收益。

2.利率敏感性比率

利率敏感性比率是利率敏感性缺口的另一种说法,是一种相对性指标。用公式表示为:

SRt=■ (2)

(2)式是第t时期的敏感性资产和第t时期敏感性负债的比, 即是第t时期的利率敏感性比率。当利率敏感性比率大于1时,则为资产负债敏感性缺口;当利率敏感性比率小于1时,则为负债资产敏感性缺口;当利率敏感性比率为0时,说明商业银行的净利息收入不会随利率的变动而发生变化。

3.利率敏感性偏离程度

利率敏感性偏离程度也是一个衡量商业银行利率风险的指标,用公式表示为:

DODt=SRt-1 (3)

式(3)是第t时期的利率敏感性比率和1的差,即是第t时期的利率敏感的偏离程度。如果偏离程度围绕0波动的范围较小, 则说明银行的缺口不论正负利率风险都不大; 如果偏离程度与0较远,则商业银行面临的风险较大。

4.净利息收入

?驻NII是净利息收入的变动,用公式表示为:

?驻NII=■?驻NIIt=■(IRSAt×?驻iAt-IRSLt×?驻iLt)

(4)

其中?驻iAt是t时间段内的贷款利率变动,?驻iLt是t时间段内的存款利率变动。

(三)研究对象和数据选取

本文主要针对我国股份制商业银行的利率风险做研究, 因此将我国典型的11家股份制商业银行作为研究对象, 目前这11家股份制样本银行均已上市,其公司的治理都相对完善,业绩也较为优良,是比较具有代表性的。对于数据的选择,主要是选取2010~2015年这段期间的数据, 因为2010年金融危机后金融体系开始逐渐恢复,商业银行走上缓慢的调整步伐, 直到2016年中国人民银行行长周小川表示我国利率市场化已基本完成,标志利率市场化改革取得了决定性发展,所以本文主要针对这段期间来研究我国股份制商业银行的利率风险。

四、实证分析

(一)我国的存贷款基准利率变动描述

从图1和图2我们可以看出,2010年到2011年中期, 中国人民银行上调了5次存贷款基准利率,自2011年到2015年,中国人民银行的存贷款基准利率开始逐渐下调。自2010年以来,我国的货币环境一直不稳定,主要是由于美国量化宽松政策引起的全球流动性紊乱,而且我国的物价水平持续走高,经济发展过热,因此我国采用频繁加息的方式,以期达到收缩流动性的目的。2011年我国进入了“十二五”规划,为加快经济发展,稳中求进,中国人民银行实施一定幅度的降息政策, 以促使我国利率市场化取得明显进展。同时,注重对民营经济的发展,通过降低存贷款基准利率,加强金融机构对民营企业的扶持作用,同时也能带动股份制商业银行的发展。但总体看来,在此过程中人民银行频繁调整存贷款基准利率, 对商业银行的利率风险有一定影响。 股份制商业银行的大多数收入来源于存贷款利差,这就决定了利率的频繁波动必然会带来其利润水平的不平稳。

(二)利率敏感性分析

由于我国长期实行利率管制政策,本文选择一年期的利率敏感性资产和负债为对象进行分析。在2010年到2011年我国的存贷款基准利率都处于上升期,11家股份制商业银行的利率敏感性缺口值一直处于正缺口, 保持正的缺口值有益;自2011年我国的存贷款基准利率处于下降期, 此时应该将缺口调整为负的,才能占据有利地位,但是样本银行却都保持正缺口,面对利率周期的变动,基本都来不及调整资产负债的结构和管理资金缺口。从表1、表2我们可以看出,我国股份制商业银行的利率敏感性在2011~2015年基本接近1, 且利率敏感性偏离程度也都是在0附近的较小范围内波动, 说明总体上我国股份制商业银行在面对利率风险上基本都是采取相对被动的策略, 不管是在利率的上升期或者下降期, 尽量保持利率敏感性微缺口。 不论是正缺口还是负缺口, 都是基本保持利率敏感性在1左右, 减少利率波动引起收入的不稳定。 因此我国股份制商业银行对未来利率很难有效预测, 更多的是防御型策略, 以减少利率波动带来的风险。综上所述,可以分析得出, 我国股份制商业银行尽管在利率市场化的进程中对利率风险尽可能采取保守型的策略, 但是在预测和判断利率走勢以及在针对利率政策的灵活多变上, 仍然面临着严峻的挑战。

(三)敏感性压力测试

1. 数据说明

本文以11家上市的股份制商业银行为压力测试对象, 采用利率敏感性模型对股份制商业银行的利率风险进行分析。2014年以后我国的存贷款基准利率开始呈下降趋势, 因此本文主要分析到2015年末这一利率下降时期, 股份制商业银行持有一年内将到期或者重新定价的敏感性资产和负债引起净利息收入的变动。

2.压力测试情景

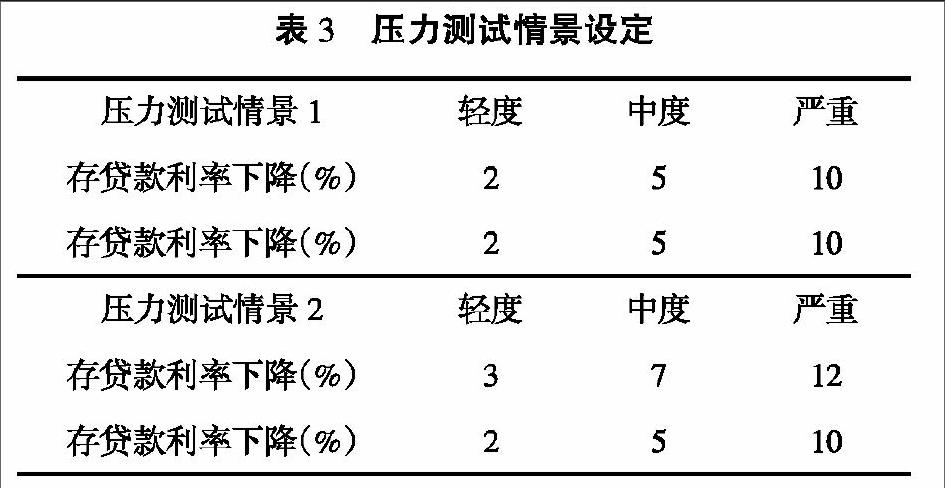

借鉴国际经验,结合我国银行业对利率风险进行压力测试的一般方法, 将冲击的程度分为轻度、中度、严重三种情景。主要分为两种情景,第一是假设存贷款利率的变动方向和幅度完全一致;第二是在利率市场化基本完成的背景下,银行存贷款利率发生不对称的变动,存贷利差逐渐缩小。压力测试情景设定见表3。

3.压力测试结果分析

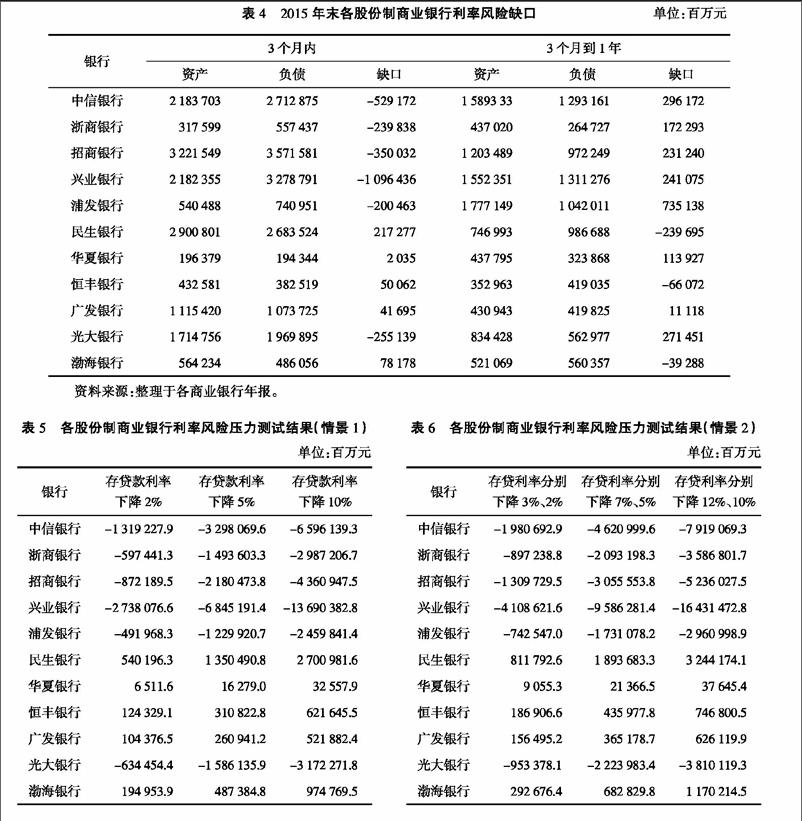

衡量利率变动对银行净利息收入的影响,可依据(4)式来计算。从表4中我们可以看出2015年我国11家股份制商业银行的敏感性资产负债情况。在这里,将3个月之内和3个月到1年需重新定价或者即将到期的敏感性资产和负债的差额看作是一项资产组合, 定义3个月内期限为0.125年,定义3个月到1年期为0.625年。

将表5中的数据代入到(4)式中,可以得出在压力测试情景1、情景2中,利率变动时净利息收入的影响结果,如表5和表6所示。从表5中可以看出,中信、浙商、招商、兴业、浦发、光大等近一半的银行在短期内随利率的下降净利息收入减少, 由于这些银行在利率的下降期保持正缺口,它们持有的3个月到1年期的敏感性的正缺口值较大。其他近半的银行都是在利率下降时期保持负的缺口,只有广发银行较为特殊,因为它的正缺口较小,所以承担的风险较小,使得净利息收入增加。从表6中可以看出,压力测试情景2中存贷款利率不同变动,对各股份制商业银行的净利息收入的影响。当存贷款利率分别下降3%、2%时,中信、浙商等银行都有较小幅度的净利息收入的变化;当存贷款利率分别下降12%、10%时, 这些银行的净利息收入都呈现出较大幅度的损失。相反,另外近一半的银行在其中获得较大的利润。也可以发现,在利息下降时期,各银行的净利息收入有的增加有的减少,存在很大的不确定性,取决于银行采取的应对之策。 综合压力测试情景1和情景2的结果对比,当贷款利率下降幅度相同时,存款利率下降幅度越大,银行的净利息收入损失得越多。

五、结论和建议

(一)结论

1. 股份制商业银行的利率敏感性较强。人民银行频繁调整存贷款基准利率,对商业银行的利率风险有一定影响。股份制商业银行的大多数收入来源于存贷款的利差,这就决定了利率的频繁波动必然会带来其利润水平的不稳定。

2. 我国股份制商业银行在面对利率风险时,基本是采取相对被动的策略。通过利率敏感性分析发现, 无论是在存贷款基准利率的上升期还是下降期,我国股份制商业银行都尽量保持利率敏感性微缺口,不论是正缺口还是负缺口,都基本保持利率敏感性在1左右, 以减少利率波动引起收入的不稳定。而且这些银行的利率敏感性偏离程度也都是在0附近的较小范围内波动,说明我国股份制商业银行基本上是采取相对被动的策略。因此我国股份制商业银行对未来利率很难有效预测,更多的是防御型策略以减少利率波动带来的风险。

3. 存贷款利率不同变动对各股份制商业银行的净利息收入影响不同。在压力测试中发现,当存贷款利率分别下降3%、2%时,中信、 浙商等银行有小幅度的净利息收入减少,当存贷款利率分别下降12%、10%, 这些银行的净利息收入都呈现出较大幅度的损失。相反,另外近一半的银行在其中获得较大的利润。说明在利息下降时期,各股份制商业银行的净利息收入存在很大的不确定性。另外,综合压力测试情景1和情景2的结果对比,当贷款利率下降幅度相同时,存款利率下降幅度越大,银行的净利息收入损失得越多。

(二)建议

1. 建立利率风险预警机制和高效的利率管理体系。提高我国股份制商业银行的缺口管理水平需建立利率预警机制和高效的利率管理体系,通过对银行综合利率风险的计算,对其利率风险进行分析报告,科学地判断利率风险的走势,根据对未来预期利率的走势调整资金缺口,依据未来利率的变动对资产和负债进行合理的调整,实现对利率风险的科学预警以及有效管理,规避和降低利率风险。

2. 采取积极的管理策略,提高利率风险管理水平。由于我国股份制商业银行在面对利率风险时更多的是防御型策略以减少利率波动带来的风险,对未来的利率很难有效预测。因此,股份制商业银行应加强自身应对利率风险的管理能力,积极去预测利率风险, 凭借自身的灵活性对资金缺口调整,让自己处于有利形势,实现收益的最大化。

3. 股份制商业银行应加强对业务内容和经营方式的多元化发展,注重对理财产品和中间业务的创新,通过和其他机构合作办理代理保险业务和管理资金理财以及为客户提高各种咨询服务等,实现收入来源的多样化,降低净利息收入占营业收入的比重,提高非利息收入的占比。

4. 建立专门的利率风险管理部门,培养和引进具有风险管理能力的人才。股份制商业银行应该提高对利率风险的关注度,成立专门的利率风险管理部门,配备相关的专业人员。利率风险管理部门配备的人员要懂得数据共享平台和先进的金融计量工具和计量方法,能运用数理模型对商业银行的利率风险进行预测,科学地判断利率走势,能设计和创新应对利率风险的方法,从而有效降低利率风险带来的损失。

参考文献:

[1]DAN ARMEANU, BALU F O, OBREJA C. Interest Rate Risk Management Using Duration Gap Methodology[J]. Theoretical and Appli-ed Economics,2008(1).

[2]冯科,王德全.同业拆借利率的ARMA-GARCH模型及VaR度量研究[J].中央财经大学学报,2009(11).

[3]MORGAN J P. Risk Metrics Technical Document[R]. New York,1996.

[4]张莉,杜学文.我国商业银行利率风险的敏感性分析[J].经济问题,2010(07).

[5]JORRION P. Risking:Measuring the Risk in Value at Risk[J]. Financial Analysts Journal,1996,52(6).

[6]姚远.商业银行利率风险及其防范——基于2006~2010年7家上市银行数据的验证[J].金融论坛,2011(11).

[7]谢四美.商业银行利率敏感性缺口与利率风险防范——基于上市银行的实证分析[J].金融论坛,2014(2).

[8]严太华,李雅婷. 城市商业银行利率敏感性风险实证分析——以五家城市商业银行2006-2010年的数据为样本[J].财会通 讯,2012(27).

[9]杨毅,蘇庚云.利率市场化背景下我国商业银行利率风险实证研究[J].广西科技大学学报,2015(3).

[10]王丽春.上市商业银行利率风险实证分析[J].西部金融,2014(7).

[11]闫晶怡,闫凤祥.利率市场化下我国中小商业银行的利率风险管理[J].金融理论与实践,2013(7).

(责任编辑:卢艳茹;校对:李丹)