四川A村农村移动金融使用调查分析

2017-07-15曾维莲顿珠罗布

曾维莲++顿珠罗布

摘 要:基于四川A村的问卷调查数据,采用Probit二元模型对农村移动金融使用的影响因素进行分析。结果显示,手机费用、家庭人均收入、人均固定资产拥有量、网银使用年限、感知风险、感知易用性、相对优势等7个因素对移动金融的使用具有显著性影响。性别、文化程度、非农工作天数、感知有用性4个因素对移动金融的使用有影响,但不显著。

关 键 词:农村移动金融;影响因素;Probit模型

中图分类号:F830.33 文献标识码:A 文章编号:2096-2517(2017)03-0069-06

Research on the Rural Mobile Finance in Village A of Sichuan Province

Zeng Weilian, Dun zhu luo bu

(Xizang Agriculture and Animal Husbandry College, Nyingchi 860000, China)

Abstract: The paper conducted investigation on factors affecting rural areas usage of mobile finance by analyzing questionnaire and by using Probit model. The result shows that seven factors play an important role to the usage of mobile finance, they are mobile phone expenses, average family income, average fixed asset income, length of online bank usage, risk awareness, awareness of convenience and relative advantage. Factors like gender, cultural background, non-agricultural work period and awareness of usage have some impact on the usage of mobile finance but not remarkable.

Key words: rural mobile finance; factors; Probit model

一、引言

移動金融是以智能手机、无线POS机、平板电脑等移动智能设备为载体,依托移动通信、近场通信等移动互联技术开展转账、支付、信贷等金融活动[1]。移动金融包括近场和远场两种服务形式。国内外移动金融的发展经验表明,移动金融将有助于推动普惠金融在经济欠发达地区和偏远地区的发展,改善农村金融服务,实现广大农村地区金融需求得到满足的有效形式[2]。同时,移动金融由于它的可移动性、 易获取性和所需投入少,在很大程度上克服了传统金融服务在时间和空间上的不足,大大降低了交易成本[3-5] 。基于这一特性以及现有移动信号在农村地区的全覆盖,移动金融可以弥补现有农村金融服务供给的不足,实现基本金融服务需求的满足。国内农村移动金融从2012年开始试点,中国农业银行、邮政储蓄银行、银联、中移电子商务公司、天翼电子商务公司、联通支付公司、上海捷银信息技术公司、钱袋网等成为首批试点企业,通过手机实现交易付款、汇款、税费缴纳、小额取现等移动支付项目。京东、淘宝等电商也开始进军农村市场,逐步推进农村移动金融的发展。

移动金融在农村的发展起步晚,这一新兴事物能否为人们所采纳?现有农村社会条件是否能满足移动金融的发展需要?人们对这一新事物的采纳程度如何?使用过程中受到哪些因素的影响?这些问题直接关系到这一新兴事物未来的发展。 现有农村移动金融的研究缺乏实证性研究,对其发展缺乏实践的指导意义。 带着这些问题,本研究选择四川的一个村作为调查研究对象,探索研究农户使用移动金融的影响因素,并据此提出建议。一方面可以弥补现有研究缺少数据支持的不足,另一方面可以为政策制定和实施提供一定的参考。

二、四川A村移动金融发展的基础条件

(一)A村基本概况

A村位于四川盆地中部,地处四川省资中县厦蓉高速公路鱼溪进出口处,距离镇中心1公里,距县城14公里,交通条件便利。全村共116户,现有总人口349人, 其中本地居民326人, 外来人口103人,外出人口80人。由于道路修建、改扩建、学校修建, 先后三次占用耕地,A村现有耕地面积仅为49亩,户均耕地面积为0.42亩。主要经济作物是塔罗科血橙,种植面积共有200亩。非农产业包括企业、餐饮、汽车修理等,其中企业5家,餐饮店10家,汽车修理店25家,洗车店2家,超市2家,裁缝和理发店各1家。A村主要经济来源更多来自非农产业,包括运输、打工、经商等,现人均年收入为14055.19元。

(二)A村移动金融发展的基础条件

移动金融的发展需要得到移动网络、 金融、技术、物流等支持。调查结果显示,A村已经具备了移动金融发展的基础条件。

1. 智能手机成为主要上网设备

移动智能设备的使用是移动金融发展的前提条件。在走访中了解到,A村移动智能设备使用率为100%,即全部家庭都使用移动设备(家庭中至少有一人使用智能设备), 这为移动金融的发展提供了前提基础。智能手机上网在A村最早于2010年开始使用并推广。同时还了解到,村民上网的主要设备有手机、 台式电脑和平板电脑三种。使用最多的是手机,有47户;其次是台式电脑14户;最后是平板电脑,仅有3户。其中,有17户选择两种或三种方式上网, 有30户选择一种方式上网(仅为手机)。 移动设备上网比例为81%(移动设备上网人数/移动设备使用人数),使用群体为15~45岁之间的中青年群体。在访谈中了解到,中老年人使用移动设备上网的比率低,一方面是由于智能手机与传统手机使用习惯的差异而不会使用,另一方面对移动设备上网有一种畏惧心理而不愿意使用。

2.移动网络实现了全村覆盖

现有A村移动金融的使用属于远场支付,需要可移动网络的支持才能得以实现,比如开通手机网络、安装无线Wi-Fi等。据访谈结果显示,2015年A村已经实现4G网络覆盖,中国移动营业网点免费提供变更服务。 但并不是所有村民都使用4G网络,也有使用2G和3G网络。网络开通途径主要是手机流量套餐和安装无线Wi-Fi这两种方式。其中,无线Wi-Fi可以实现邻里之间的网络共享。

调查结果显示,使用手机流量套餐有61人,安装无线网络有59人, 使用邻居或朋友的网络有42人。其中有60人次选择其中两种或三种方式上网,有32人次选择其中一种方式上网。

3. 农村金融机构网点可提供移动金融办理服务,且以邮政储蓄银行为主

A村农户使用的移动金融业务,主要包括网上购物、转账等。这些业务都需要有银行账户的支持才能得以实现。位于镇中心,距离A村最近的中国邮政储蓄银行营业所和农村信用合作社,可以提供银行账户开通、 网上银行等业务的办理,但主要是通过邮政储蓄银行办理业务。除此之外, 则是距离14公里外的县城其他商业银行机构。

4. 政府助推移动金融在农村的发展——电子商务体验点

现有农村移动金融主要体现为远场支付,除了智能手机和移动网络的支持外,使用过程中存在的技术、商品甄别等问题也需要得到相应的指导和服务。 为此,A村的党建助推电商惠民——电子商务体验点,于2015年3月成立。

截至调查时为止,电子商务体验点的成立已有4个月,大部分村民却表示不知道电子商务体验点的存在。有小部分村民表示看到过这样的宣传牌,但不知道是干什么的。也就是说,电子商务体验点在移动金融的发展中还没有发挥出实质性的作用。

5. 物流可提供到达镇村一級的服务

农户使用较多的移动金融业务是移动购物和转账。因此,除了网络、金融和技术这些基础条件的支持外,还需要有一定的物流平台来支持。现在A村可以获得的物流服务,包括韵达、中通、申通、顺风、圆通等快递,这些物流网点已经延伸至镇村一级。其中,申通、韵达、中通加收0~2元费用到达镇一级,顺丰、汇通加收5元送到村一级。

三、四川A村移动金融使用的描述性分析

本次调查以户为单位,共发放58份纸质问卷,回收58份问卷,有效问卷58份,涉及246人。调查采用访谈和问卷调查两种方式展开。调查问卷包括家庭成员基本情况、收入、消费、移动金融使用等10个部分。 调查问卷设计经过试调查后反复修改而成,问卷调查过程由访谈者向被访问者提问,被访谈者回答,由访谈者亲自填写,保证了问卷的有效性和真实性。

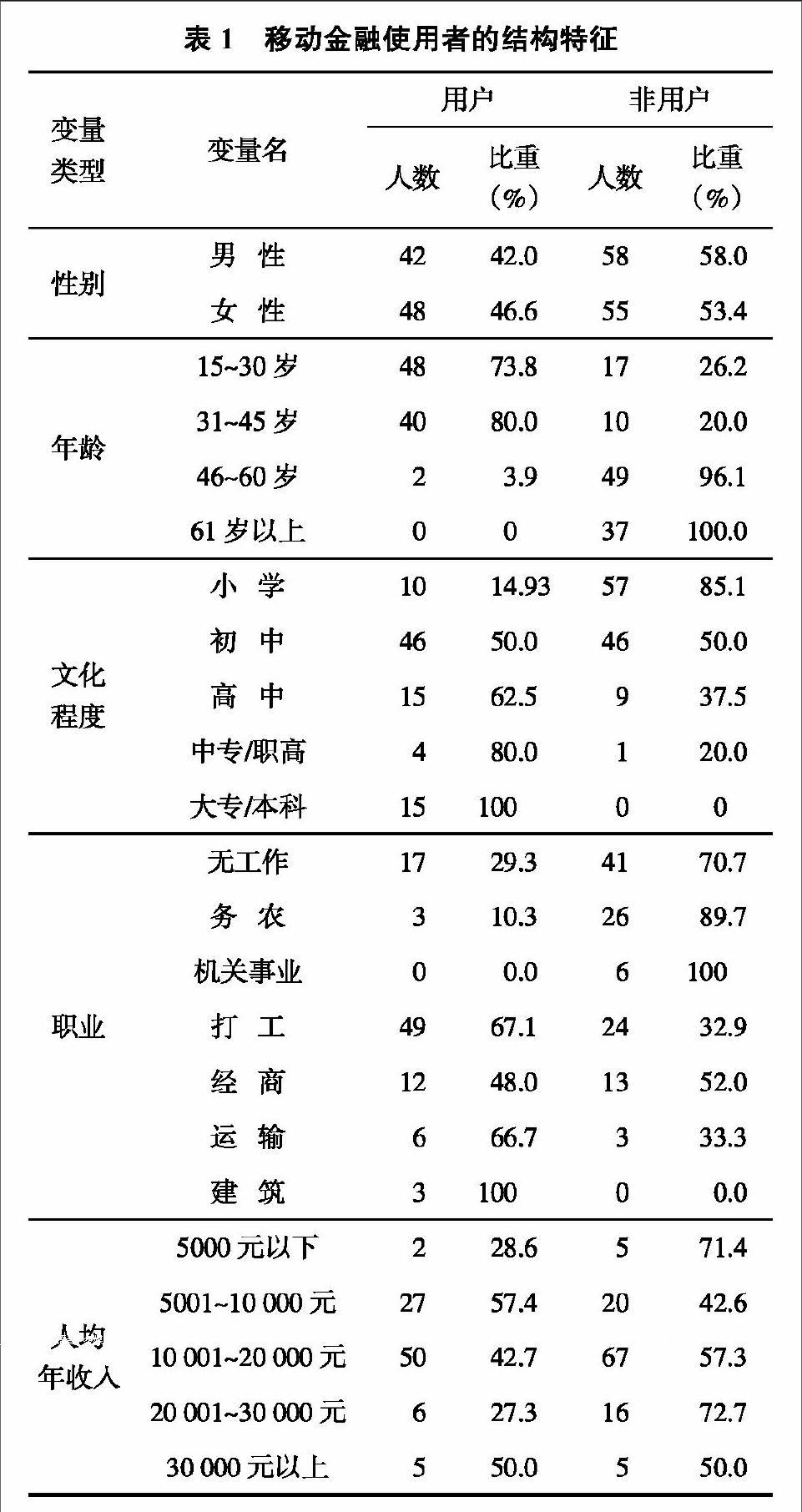

根据研究需要, 本研究将调查对象限定在14岁以上人群。经筛选,符合研究范围总共203人,其中移动金融用户90人,非用户113人,两者之比为44:56。移动金融使用者的结构特征如表1所示。

1. 性别结构上,女性使用比率略高于男性

调查数据显示,女性使用比率占调查中女性人数的46.6%,男性使用比率占调查中男性人数的42%, 女性使用比率高于男性4.6个百分点。 总体上来看,男女性使用比例差异不大。

2. 年龄结构上,中青年使用比率最高

数据显示,移动金融用户以中青年为主,15~30岁和31~45岁这两个年龄段使用比率分别占到相应年龄段调查人口的73.8%和80%。46~60岁年龄段使用比率仅为3.9%,61岁以上没有人使用。

从以上分析结果可知,移动金融的使用者以中青年群体为主。原因在于中青年相对于老年人来说,接受新事物的能力更高一些,相应也具有更高的辨识能力,因此使用移动金融的比例会更高一些。

3. 文化程度上,使用比率与文化程度成正向关系

数据显示, 大专/本科的使用比率最高,为100%。依次是中专/职高、高中、初中,使用比率分别为各学历层次被调查人员的80%、62.5%、50%。最后是小学文化使用比率最低,仅为14.93%。

从数据分析结果来看,移动金融的使用与文化程度成正相关关系,即文化程度越高,使用移动金融的比例越高。符合罗杰斯《创新的扩散》中所述理论[6],接受过更多的正规教育的人,移动金融的使用比率越高。

4. 职业结构上,建筑等非农行业使用比率较高

数据显示, 从事建筑行业的使用比率最高,为100%。其次是打工、运输、经商等行业,使用比率分别为67.1%、66.7%、48%。 再次是无工作和务农群体,使用比率分别为29.3%和10.3%。最后是机关事业的使用比率为0,原因是在机关事业工作的人群年龄上偏大,无人使用移动金融。

5.收入状况上,中等偏下收入水平的人使用比率更高

从数据中可以看出,使用比率最高的是5001~10 000元收入水平(中等偏下),为57.4%。明显高于20 001~30 000元(中等偏上)的27.3%。5000元以下收入水平(低收入)的使用比率为28.6%,30 000元以上收入水平(高收入)的使用比率为50%。因此,从收入状况看,移动金融的使用符合“肯辛斜坡”理论,即两个收入极端与移动金融使用呈正比例关系,而中等偏下收入的人比中等偏上收入的人使用比例更高。

在《创新的扩散》一书中,罗杰斯认为,社会地位与创新性呈正比,也就是说,个体对创新的采纳与其社会地位呈直接的线性关系,个体收入、经济状况越好越高, 创新性程度也会随之成比例上升。但是, 弗兰克·肯辛教授对这种线性关系提出了质疑,认为创新性与社会地位呈非线性关系。他指出,社会经济地位与创新性只有在两个极端呈正比例关系,即处于最高社会经济地位的个体非常乐于创新,处于社会最底层的最不具有创新精神。在创新扩散初始阶段,社会地位处在中等偏下的人比中等偏上的人更具有创新精神,因为中等偏下阶级所处的社会经济地位使他们有可能赢得更多而亏得较少[6]。

从调查结果来看,移动金融的使用与社会地位之间并非线性相关。相应地,验证结果与“肯辛斜坡”相一致,即最低和最高收入两个极端与创新呈正比例关系,中等偏下的人比中等偏上的人更具有创新精神。

四、实证分析

(一)模型的构建

本研究针对农户是否使用移动金融及其影响因素而展开。通过Probit模型估计农户使用移动金融行为。农户使用移动金融受到个体、家庭及认知等因素影响,回归方程可定义为:

Yi=?茁iXi+?着i

其中,Yi为二元因变量,Xi是解释变量的一组观察值,i代表观测值数(i=1,2…,n),?茁代表待估计的参数变量,?着i为随机误差项。

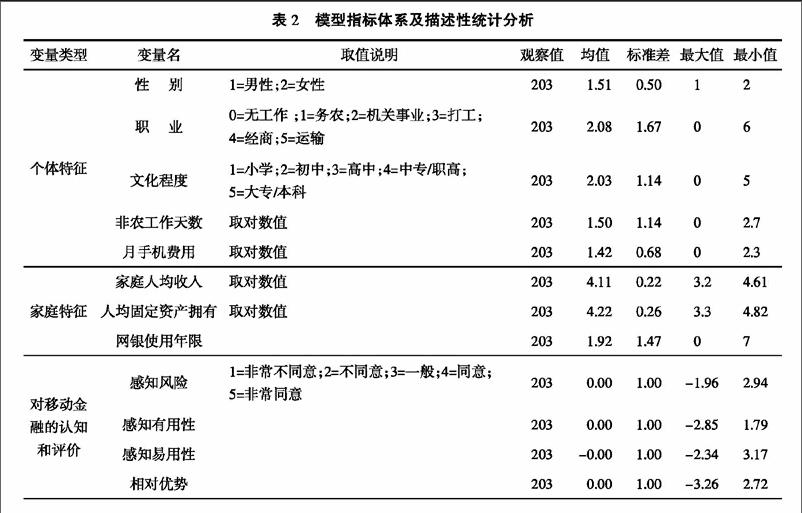

(二)变量选取及描述性统计分析

变量选取及描述性统计分析见表2。

1. 因变量

农户对移动金融的使用行为可分为使用和不使用两种。 其中,1表示农户使用移动金融,0表示不使用移动金融。

2. 自变量

根据移动金融使用的影响因素理论分析,结合相关研究和调研数据, 本研究采用农户个体特征、农户家庭特征、农户对移动金融的认知和评价等三个方面作为影响移动金融使用的解释变量。

首先,个体特征中选择了性别、职业、文化程度、 非农工作天数、 手机费用等5个变量。Mbiti(2011)和Macharia(2013)研究均表明移动金融用户更多的是富裕、受过更多教育、在非农部门工作等人群[7-8],在个人特征中体现为职业和文化程度。之所以选择性别这一因素,是因为根据调查数据显示,多数女性没有固定工作,本文试图分析农村中不同性别对移动金融使用是否存在影响。 除此之外,非农工作天数直接决定个体的收入状况, 即富裕程度。手机费用一定程度上可以反映移动网络使用程度。这些因素都不同程度上对移动金融的使用产生影响。

其次,家庭特征中选择了家庭人均收入、人均固定资产拥有和网银使用年限3个变量。家庭人均收入和人均固定资产拥有情况都反映移动金融使用者家庭的富裕程度。网银使用年限反映个体或家庭对网络的熟悉程度,考察这一变量是否与移动金融使用成正比关系。

最后,农户对移动金融的认知和评价中,选择了感知风险、感知有用性、感知易用性和相对优势4个变量。谢滨等(2009)研究结论显示相对优势和感知易用性影响对移动金融的态度,进而影响移动金融的使用[9]。Al-Jabri等研究指出相对优势对移动金融的使用具有正向影响,感知风险对移动金融的使用具有负向影响[10]。赵倩茹(2009)研究表明感知有用性对手机银行的使用具有正向显著影响。

(三)回归结果分析

采用stata12.0软件,对样本数据进行Probit模型回归处理,结果如表3所示。模型估计结果显示,P值为0.0000,F值为208.51,拟合优度为74.79%,说明移动金融使用影响因素模型选择具有较好的拟合优度。从检验结果来看,月手机费用、家庭人均收入、人均固定资产拥有、网银使用年限、感知风险、感知易用性、相对优势等变量对移动金融的使用有显著影响。而性别、职业、文化程度、非农工作天数和感知有用性对移动金融的使用影响不显著。

首先,农户个体特征中,月手机费用与移动金融的使用在1%的显著性水平上正相关, 且相关性程度高,系数为4.81。说明月使用手机费用越高,越可能使用移动金融。 对于农户个体特征中性别、文化程度、非农工作天数对移动金融的使用具有正向作用,但不显著。职业对移动金融的使用存在负向影响,但不显著。

其次,农户家庭特征中,家庭人均收入、人均固定资产拥有、网银使用年限对移动金融的使用都具有显著性影响。需强调,家庭人均收入在1%的显著性水平上, 对移动金融的使用产生负向影响。之所以出现这样的结果,与“肯辛斜坡”理论的结论是一致的,即在移动金融发展初期,中等偏下收入水平的人使用比率更高, 中等偏上收入的人使用比率更低。人均固定资产拥有在5%的显著性水平上正相关,即固定资产拥有越高,越可能使用移动金融。网银使用年限在1%的显著性水平上对移动金融的使用产生正向影响,即网银使用时间越长,越可能使用移动金融。

最后,移动金融的认知和评价中,感知风险、感知易用性、相对优势和移动金融的使用,都在1%的显著性水平上具有正相关关系。 同样需要注意的是,感知风险之所以呈现正向影响,本文认为原因是感知风险与移动金融的实际使用具有密切联系,且存在一种反向作用。实际使用的人群对风险认知度会更高, 而没有使用的人群对风险的认知度则不高。 感知有用性对移动金融的使用具有正向影响,但不显著。

五、结论

基于四川A村的问卷调查数据, 从数据描述分析结论来看, 使用移动金融更多的是中青年、受教育程度更高、就业于非农产业、中等偏下收入的人群。采用Probit二元模型对农村移动金融使用的影响因素进行分析,结果显示,农户使用移动金融受到月手机费用、家庭人均收入、网银使用年限、感知风险、感知易用性、相对优势等因素的显著影响。而性别、职业、文化程度、非农工作天数和感知有用性对移动金融的使用具有影响,但不显著。

可以看出,家庭富裕程度对移动金融的使用具有显著影响, 描述性分析与模型分析结果相一致。然而职业以及文化程度对移动金融使用的影响,两种分析出现不一致。数据描述分析显示,使用移动金融的是就业于非农产业、 受教育程度高的人群,而模型分析结果则显示职业和文化程度对移动金融使用有影响但不显著。出现这一结果,可能是受到样本量的影响。

本文由于研究范围较小,可能影响到研究成果的代表性。同时,因数据限制,没能对农村社会、 农户家庭对移动金融的影响作用进行研究。因此,研究范围的拓展和研究内容的深化将成为今后所需考虑的问题。

参考文献:

[1]韩志雄. 移动金融的产生、发展及前景探析[J]. 南方金融,2015(2).

[2]焦瑾璞. 移动金融推动普惠金融发展的应用分析与政策建议[J]. 中国流通经济,2014(7).

[3]马九杰,沈杰. 中国农村金融排斥态势与金融普惠策略分析[J]. 农村金融研究,2010(5).

[4]马九杰,吴本健,周向阳. 农村金融欠发展的表现、成因与普惠金融体系构建[J]. 理论探讨,2013(2).

[5]ALLEN K. On the New Frontier of Mobile and Money in the Developing World: Mobile Phones, M-PESA, and Kenya[J]. Hydra, 2013,1(2).

[6](美)罗杰斯. 创新的扩散[M]. 辛欣译. 北京:中央编译出版社,2002.

[7]MBITI I,WEIL D N. Mobile Banking: The Impact of M-Pesa in Kenya(No. w17129)[R]. National Bureau of Economic Research, 2011.

[8]MACHARIA J. Mobile Banking Influence on Wealth Creation and Poverty Reduction for the Unbanked[Z]. IST-Africa Conference and Exhibition (IST-Africa), IEEE,2013.

[9]谢滨,林轶君,郭迅华. 手机银行用户采纳的影响因素研究[J]. 南开管理评论,2009(3).

[10]Al-JABRI I M, SOHAIL M S. Mobile Banking Adoption: Application of Diffusion of Innovation Theory[J]. Journal of Electronic Commerce Research, 2012,13(4).

(責任编辑:龙会芳;校对:卢艳茹)