我国企业年金投资绩效持续性及规模效应分析

2017-07-12李心愉钱嫣虹

李心愉,钱嫣虹

(北京大学 经济学院,北京 100871)

我国企业年金投资绩效持续性及规模效应分析

李心愉,钱嫣虹

(北京大学 经济学院,北京 100871)

利用2012—2016年第二季度我国企业年金集合计划投资组合(权益类、固定收益类)的数据,采用了多种方法评价其投资绩效,包括基于超额收益和风险调整收益的评价以及基于DEA模型的效率分析,在此基础上,分别从时间维度考察了绩效的持续性,从“空间”维度检验了其规模效应。Spearman秩相关系数、双向表法及计量回归结果显示:固定收益类组合绩效表现出一定程度的持续性(正相关关系)和显著的规模效应,而对于权益类组合,我们很难得出此种结论。最后,在实证研究的基础上,有针对性地提出了政策建议。

企业年金;投资绩效;产险资金运用效率;养老保险;社会保障;老龄化;养老基金投资效率;基金绩效

一、 引言

2004年5月1日,《企业年金试行办法》(第20号令)和《企业年金基金管理试行办法》(第23号令)开始施行,标志着我国进入企业年金规范化发展阶段。截至2015年末,全国共有75454家企业为职工建立了企业年金,覆盖职工人数2316.22万人,累积基金9525.51亿元。世界银行曾预测,我国企业年金基金规模在2010年就将达到一万亿左右,然而从目前的情况来看并没有预期的那么理想,价格高、管理复杂使得不少中小企业望而却步。为此,监管部门正在努力寻找扩大我国企业年金规模的突破口,着力推广企业年金集合计划。集合计划具有的规模效应,使投资的交易费用、管理费用更低,且风险更为分散、投资效率更高,因而更易满足中小企业的需求。当前,业界对于基金评价主要使用的是由晨星公司推出的一套评价指标算法,包括总回报率、标准差、晨星风险系数(即下行标准差)以及夏普指数。而在学界,学者们主要针对以下三个方面对基金绩效进行评价:一是基于收益、风险指标以及风险调整收益,它包括超额收益率、标准差、夏普指数等;二是对基金经理的证券选择及市场择时能力进行考察;三是关于绩效持续性的检验,可采用的方法包括Spearman秩相关系数、双向表法等。随着我国老龄化进程的加深,企业年金作为我国基本养老保险的重要补充和三支柱养老保障体系的“第二支柱”,越来越受到人们的关注,其基金的投资绩效直接关系到投保企业员工退休后的生活保障,故应定期对相关投资管理人的投资绩效进行评价以促进基金保值增值目标的实现。与单一计划相比,集合计划涉及多个委托人且多为中小企业员工的利益,因而影响范围更广且更深远。本文将以集合计划投资组合作为研究对象,针对其投资绩效做相关评价和定量分析。

二、 文献回顾

在既有的绩效评价方法的基础上,进一步的研究是从时间维度研究绩效的持续性。绩效的持续性是指过去表现较为优异的基金可以预期其在未来也会有同样优异的表现,反之亦然。有效市场假说告诉我们,投资组合过去的表现无法决定其未来的表现,换句话说,组合各期的绩效不应该存在持续性。但是,确有不少研究的结论表明基金绩效具有持续性。Sharpe利用34个开放式基金1944—1953年及1954—1963年的数据,开展了最早的有关基金绩效持续性的研究,Spearman秩相关系数显示,基金收益率的标准差持续性较强,特雷诺指数次之,而夏普指数的持续性则较弱[4]。Brown和Goetzmann利用双向表法对1976—1988年Weisenberger数据库中股票型共同基金的绩效持续性进行检验后发现,相对绩效(使用相对基准)的持续性较明显,而绝对绩效(使用绝对基准,如S&P500等)的持续性则较弱[7]。已有的大多数研究对象都为共同基金,养老基金相对较少。Lakonishok和Shleifer、Vishny利用1983—1989年美国SEI公司股票型养老基金的数据进行研究后发现,绩效存在一定程度的持续性,发起人应该基于基金过去的表现来寻找更好的基金经理以及配置养老基金的资产[8]。

基金绩效是否具有规模效应是绩效评价在另一个方向上的有益探索。规模扩大带来的成本优势和流动性约束等问题分别从正负两个方向影响基金的绩效。在对养老基金规模效应的讨论中,实证检验的结果是不明确的,既有正效应也有负效应。Bauer、Cremers和Frehen利用美国CEM养老金数据库,包含1990—2006年463个DB型养老基金和1997—2006年248个DC型养老基金的面板数据进行实证分析后发现,虽然规模的增大可以带来成本优势,然而流动性约束的存在却使得只有小型基金才能有优于基准的表现,即存在规模的负效应[9]。Bikker、Steenbeek和Torracchi利用加拿大、澳大利亚、荷兰和美国四个国家90个养老基金2004—2008年的数据,研究基金规模、服务质量等对基金管理成本的影响,实证结果表明,除了加拿大,其余三国都存在显著的规模正效应[10]。

国内学者围绕企业年金也形成了一系列研究成果。不少学者都提到对企业年金投资绩效进行定期评价可以促进其保值增值目标的实现。在评价过程和方法方面,马驰提出可以将实施过程分为设定基准、绩效度量、绩效归因和业绩考核四个步骤并讨论了相关风险调整的方法[11]。梁维全对将平衡计分卡引入企业年金绩效评价体系进行了有益探索[12]。在绩效归因方面,董玉方、郝勇运用简化的T-M和H-M模型将企业年金投资绩效归因于投资管理人的择时能力和证券选择能力[13]。由于前些年企业年金基金的投资数据并不公开,因而国内的相关研究以定性研究为主,定量研究较为匮乏。

三、 投资组合绩效评价

(一) 数据来源和说明

本文将2012—2016年第二季度我国企业年金集合计划的投资组合(权益类、固定收益类)作为样本进行投资绩效评价、绩效持续性检验和规模效应分析。组合投资收益率、资产规模数据来自八家集合计划发起人官方网站,它们分别是工商银行、招商银行、建设银行、中国人寿、泰康保险、平安保险、长江保险以及太平保险。无风险利率数据根据中国债券信息网公布的三个月和一年期国债收益率计算算术平均值而得到。在进行绩效评价和绩效持续性检验时,通常需事先设定一个基准的收益率,一般情况下会选择国债利率等无风险收益率或者像S&P500和沪深300这样的指数。然而,不同组合的投资风格有很大差异,如果都使用同一个比较基准,难免使比较结果缺乏公正。例如,某投资组合将80%的资产投资于股票,20%投资于国债,而另一组合将各50%的资产投资于股票和国债,显然,我们不应该期待这两个组合有类似的收益率表现。一种可以提高评价和检验有效性的可行做法是针对投资组合不同的投资风格定制不同的比较基准。然而,由于我们无法得到各组合不同投资品种具体的投资比例,因此,本文只区分权益类和固定收益类两类组合并分别对其进行定量分析。

(二) 基于收益率的绩效评价

超额收益是最原始的绩效评价方法之一,它是指投资组合收益超过无风险收益的部分。组合的超额收益率越高,获利能力越强,投资价值越大。然而,对于商业养老金,由于其关系到投保人退休后的基本生活,故对于安全性有较高的要求。我们需要一种长期稳定的收益率水平,对于收益率波动较大尤其是下行风险较大的投资组合应予以回避。因此,我们需要采用风险调整收益方法。夏普指数是目前最为流行的基于风险调整收益的投资组合绩效评价方法,它用投资组合超额收益率的标准差,即总风险作为风险度量指标,衡量的是单位风险下的超额收益。索提诺指数与夏普指数类似,差别仅在于其用下行标准差作为风险指标进行调整。

本文采用2012—2015年始终存续的我国企业年金集合计划的106个投资组合,其中,权益类组合63个,固定收益类组合43个,通过计算两类组合总体的年平均超额收益率、夏普指数和索提诺指数得到表1的结果。我们发现,除了2013年外,组合总体的年均收益率都有跑赢同期的一年期国债利率,而近两年我国企业年金的投资收益率和风险调整收益率都有明显提升。从表1可以看出,就超额收益率指标而言,权益类组合表现总体上优于固定收益类组合,而就两种风险调整收益率,尤其是索提诺指数而言,固定收益类组合的表现更佳。

表1 各年度平均超额收益率、夏普指数和索提诺指数

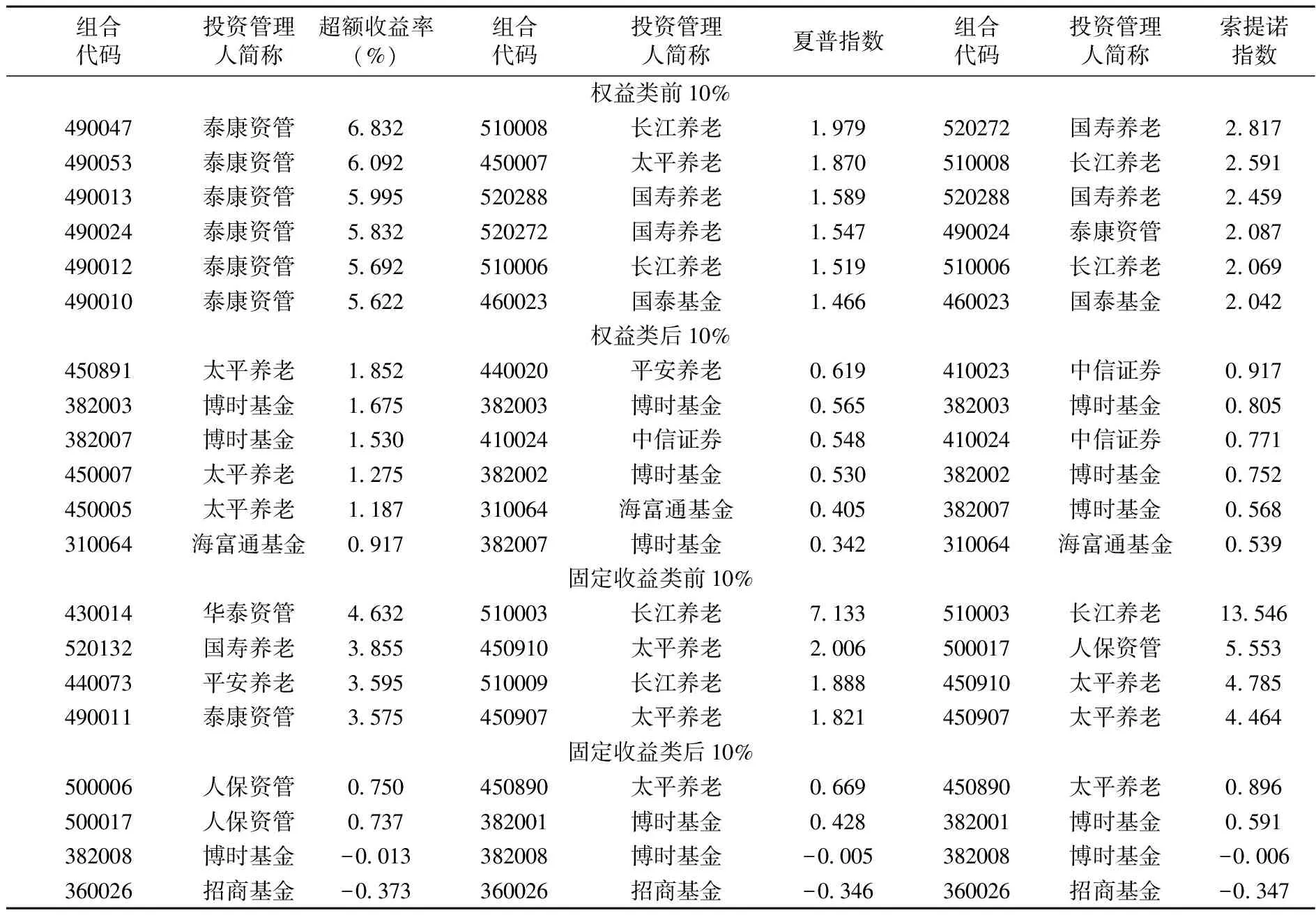

下面,我们从投资组合个体角度出发,评价各组合年均的超额收益率、夏普指数和索提诺指数,结果如表2所示。从年均超额收益率来看,权益类组合前10%无一例外地来自泰康资管投资组合,其中,泰康恒泰集合计划和泰康金色瑞泰集合计划各占了两席;排名第一的是来自长江金色晚晴集合计划的灵活配置组合490047,年均超额收益率达到了6.832%。与权益类组合相比,固定收益类组合表现前10%并没有出现集中在某个投资管理人上的情况;长江金色晚晴集合计划占据了前两名,年均超额收益率分别为4.632%和3.855%。从表2可以看出,权益类组合的收益率表现整体上明显优于固定收益类组合,这与两类组合总体的评价结果是一致的。权益类后10%分别来自太平养老、博时基金和海富通基金投资组合。固定收益类后10%组合的年均超额收益率都不到1%,且都来自招商银行发起的计划,其中,博时债券型组合382008和招商货币型组合360026年均超额收益率为负值,是全部106个组合中仅有的两个年均收益率没有跑赢同时期年均无风险利率的组合。

综合考虑获利能力和风险程度,我们分别使用夏普指数和索提诺指数来考量投资组合在单位风险和单位“坏风险”下获取超额收益的能力。总的来看,两种风险调整收益率指数具有类似的排名结果,而与超额收益率排名大相径庭。从年均夏普指数来看,固定收益类大于1的组合数达到了27个,占固定收益类组合总数的63%;权益类同样有27个组合年均夏普指数大于1,占该类型组合总数的43%。在两个类型组合内部,获利能力方面的优势同样很难在风险调整收益率的较量中延续,权益类组合490047虽然获利能力排名第一,但收益率的巨幅波动(超额标准差5.907%,位列第53;下行标准差4.336%,位列第59)完全吞噬了其获利能力方面的优势,从而风险调整收益率表现一般。在收益和风险的权衡中,风险较低的组合往往能有较好的风险调整收益表现,例如,长江金色晚晴计划的安心避险组合510003拔得头筹,这主要得益于其极低的风险程度(超额标准差0.337%,位列第1;下行标准差0.178%,位列第2)。收益率低的组合更容易在风险调整收益率排名垫底,例如,位列权益类后10%的组合382003和382007,年均超额收益率也均是同类型组合的后10%。对于不同组合差异化的收益率表现,一方面与基金经理获取超额收益的能力有关,另一方面则可能受到基金本身的特征,例如规模的影响。本文的第五部分将针对规模效应作进一步分析。

表2 各组合年均超额收益率、夏普指数和索提诺指数排名

(三) 基于DEA模型的效率分析

在考察了我国企业年金集合计划两类组合的超额收益和风险调整收益之后,我们进一步引入DEA方法考察我国企业年金基金的投资效率。DEA方法在对我国保险业的研究中已有广泛应用,但在对企业年金的研究中,DEA方法的应用还相对空白,故本文引入1984年由Banker、Charnes和Cooper提出的规模报酬可变的BCC模型,考察我国企业年金基金的投资效率[14]。

我们利用2013年一季度至2016年二季度我国企业年金集合计划的季度数据进行效率分析,该期间始终存续的组合共有129个(权益类组合78个,固定收益类组合51个);分别选用两个投入变量和两个产出变量(投入变量选择投资组合每季度平均的资产规模(资本投入)以及收益率的标准差(牺牲的风险),产出变量选择投资组合每季度平均的收益率以及考察区间的胜率)。

利用DEAP2.1软件分别对两类组合运行规模报酬可变的BCC模型后得到表3的效率前沿组合集合,我们发现:在78个权益类组合中,共有18个组合处于效率前沿,有效组合的比例为23%;在51个固定收益类组合中,处于效率前沿的组合共有15个,有效组合的比例为29%。就比例而言,固定收益类组合的效率更高。从效率的平均分来看,权益类组合为0.635,固定收益类组合为0.719,亦是后者效率更高。然而,固定收益类组合效率值的变动范围更大,最低效率值仅为0.135,而权益类组合最低值为0.284,由此说明固定收益类组合的效率分化程度较权益类更高。总的来说,无论从效率前沿组合数的比例还是从效率的均分来看,我国企业年金投资组合的投资效率都偏低。

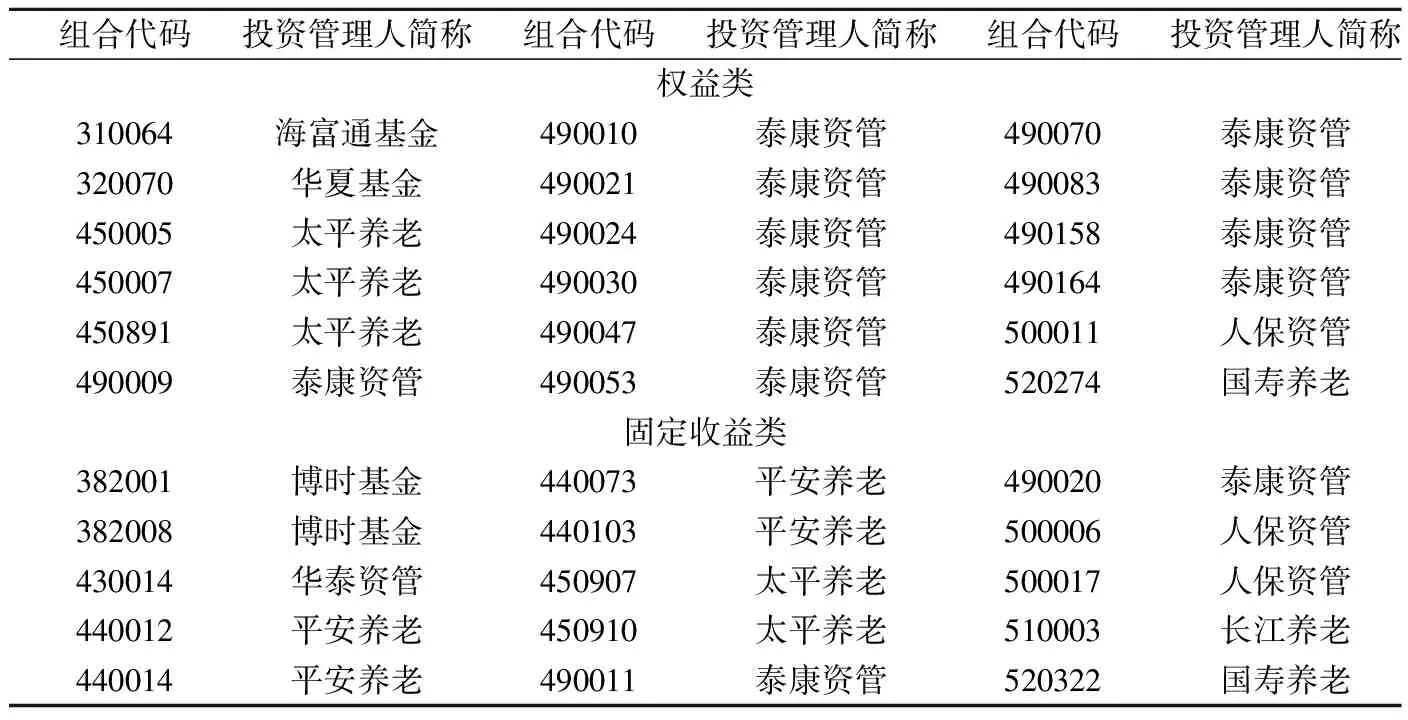

表3 效率前沿组合

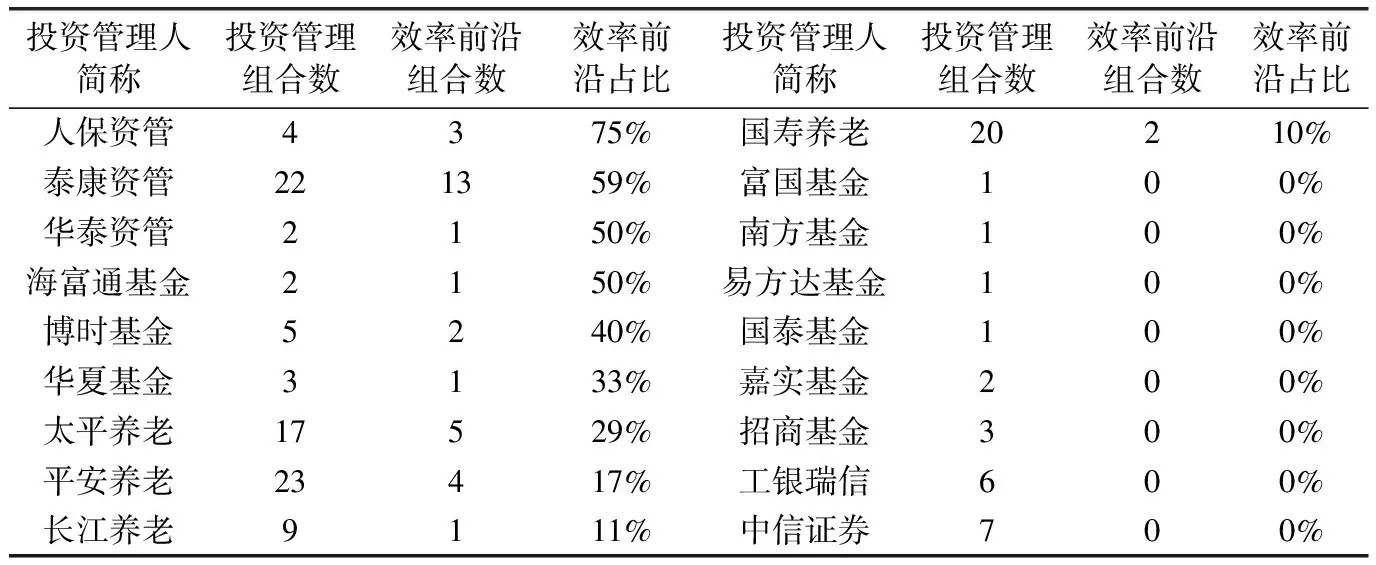

我们从投资管理人的角度出发,考察各投资管理人有效前沿组合数的占比情况,结果如表4所示。在总共18家投资管理机构中,拥有效率前沿组合的机构共有10家,其中,泰康资管的有效组合数最多,达到13个,占其投资管理组合总数的59%。有效组合比例最高的是人保资管,效率前沿组合数占比达到了75%。从保险公司和非保险公司(基金、证券公司)两类投资管理人角度看,全部8家零效率前沿组合投资管理人都为非保险公司。在本文之后的规模效应研究中,我们将进一步探讨两类投资管理人的投资绩效有无显著区别。

表4 各投资管理人有效前沿组合数占比情况

四、 绩效持续性检验

(一) 持续性检验方法

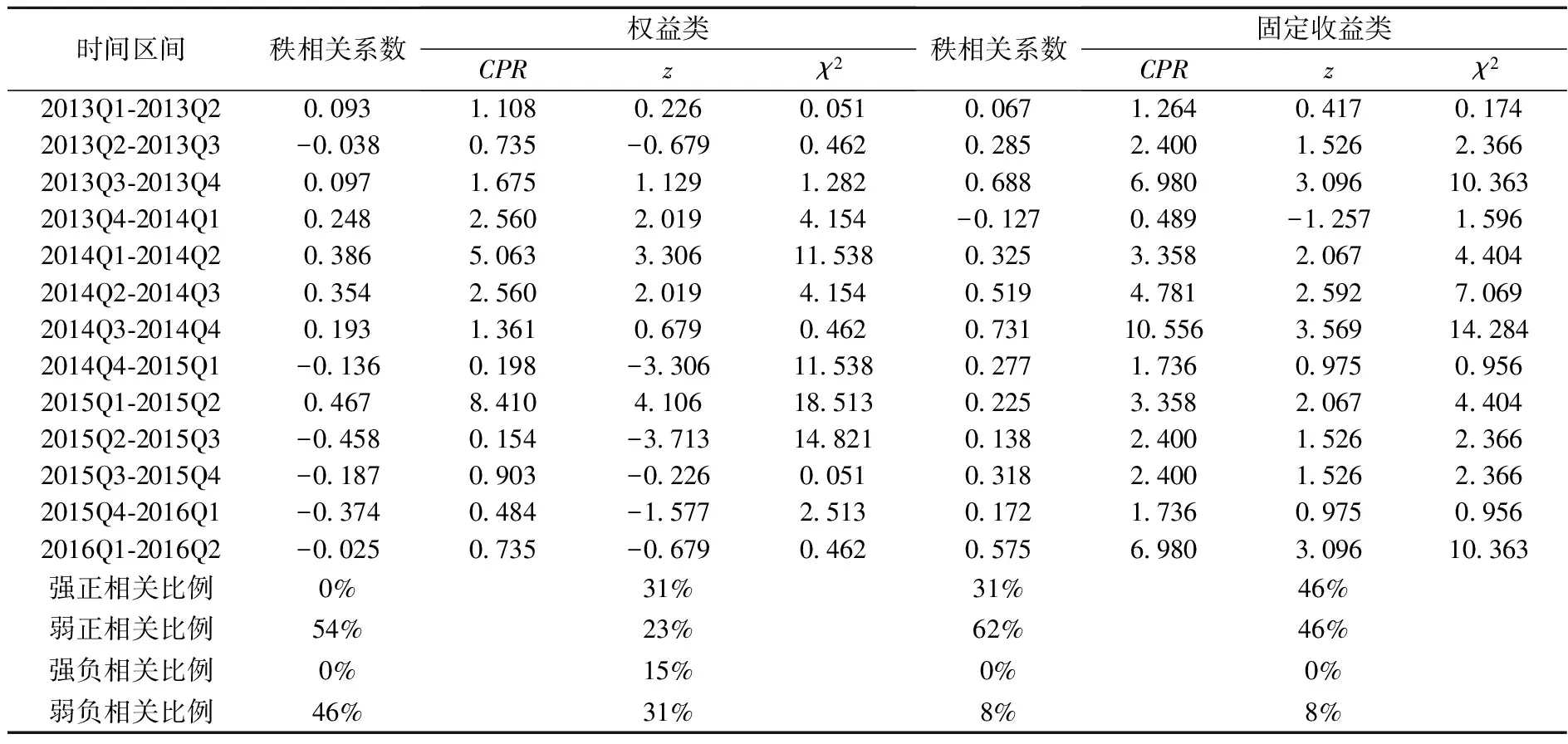

在评价基金绩效时,一个关键的问题就是是否存在“热手”现象,即历史表现优于平均水平的基金在未来是否将持续保持较好的表现。如果一只基金未来的绩效与过去的绩效存在很大的正/负相关性,则意味着基金绩效具有持续性和抵抗性。本部分将分别利用Spearman秩相关系数和双向表法对我国企业年金基金绩效的持续性进行检验。Spearman秩相关系数,也称等级相关,可以用来描述两个变量之间的关联程度和方向。通过对投资组合各期的超额收益率进行排名,该方法可以得出排名的波动性,从而达到本文对于绩效持续性的考察目的。此外,该方法对原始变量的分布不作要求,属于非参数估计方法,与本文的数据结构也有很好的契合性,统计量如下:

(1)

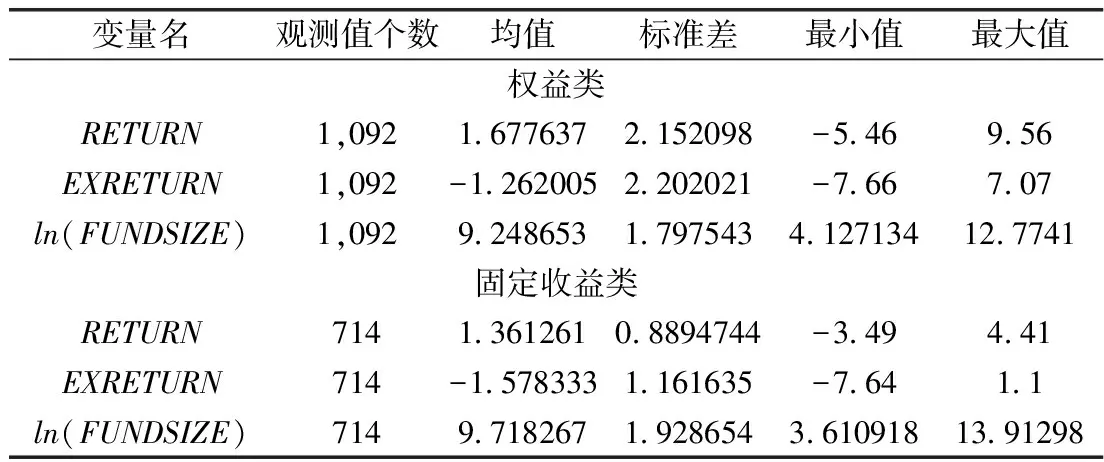

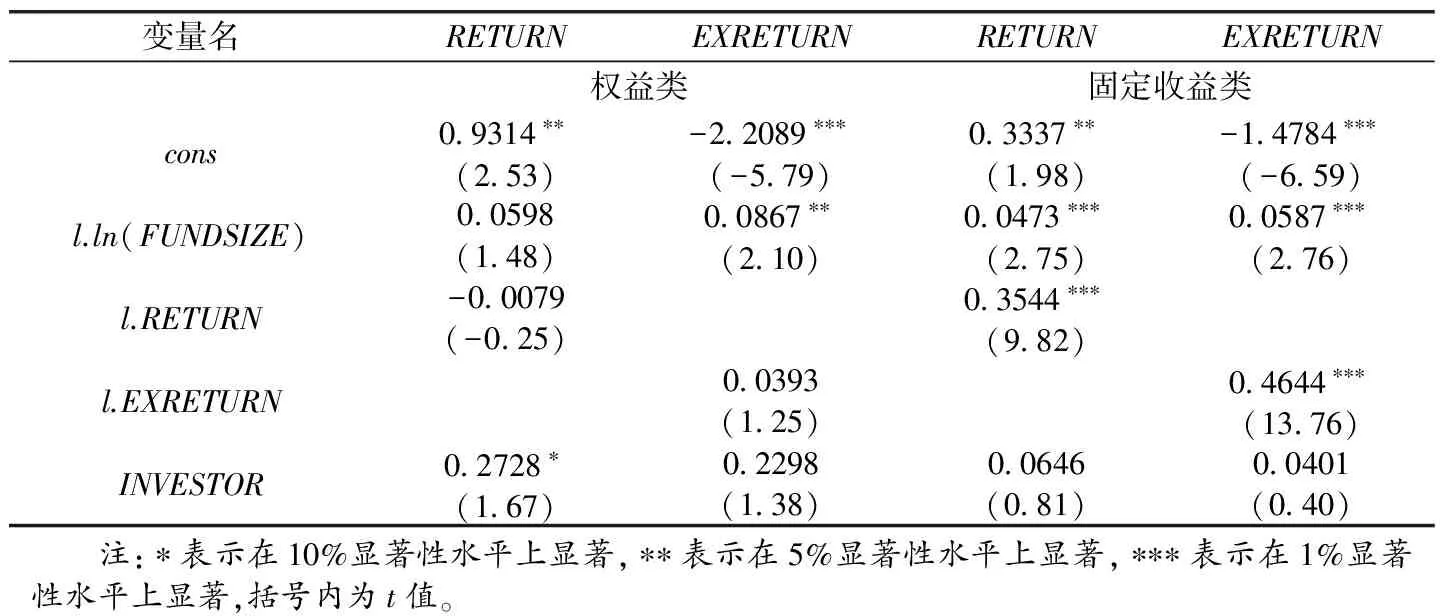

式中,n表示参与排序的基金数量,ri为基金i在第一期的排序,si为基金i在第二期的排序。rs取值介于-1~1之间,rs<0表示负相关,rs>0表示正相关。当rs=1时,表明两期之间基金绩效具有完全的持续性,反之,当rs=-1时,表明两期之间基金绩效具有完全的抵抗性。根据rs的取值,我们可以定义四种相关关系:0.5 双向表法是常用的绩效持续性检验方法。“胜者”为在t期收益率大于或等于样本基金收益率中值的基金,记为W;反之,则为“负者”,记为L。双向表实际上是概率分布表,反映所有基金样本在连续两个时期内处于“胜者”地位或“负者”地位的数量。对于一只基金而言,在连续两期内共会出现四种可能的结果,具体见表5。 表5 2×2型胜负双向表 基于双向表的检验方法也是一种非参数检验法,主要有以下两种。 1. 交叉积比率检验(Cross Product Ratio) (2) 若基金绩效不具有持续性,则CPR应趋近于1。当CPR<1时,表明基金绩效存在抵抗性,CPR越接近0,抵抗性越明显;当CPR>1时,表明基金绩效存在持续性,CPR越接近+∞,持续性越强。为了检验原假设CPR=1,即ln(CPR)=0,可以使用如下z统计量。 (3) 2. 卡方检验(Chi-squared) 不同学者尝试使用不同的卡方统计量来检验基金绩效的持续性,本文采用的卡方统计量形式如下。此检验原假设为绩效不具有持续性。 (4) (二) 持续性检验结果 我们同样利用2013年一季度至2016年二季度集合计划129个组合的季度数据进行绩效持续性检验,此次检验共包含13个时间区间。由于基于超额收益率的排名与基于初始收益率没有差异,故本部分将基于初始收益率利用前述两种方法进行检验,结果见表6。 对于权益类组合,Spearman秩相关系数显示,样本并没有表现出强相关关系,有54%的时间段绩效为弱正相关,而有46%的时间段为弱负相关。双向表法的结果同样显示,在5%的显著性水平上,有54%的时间段绩效表现为正相关关系,46%的时间段为负相关关系。两种方法的结果差别在于,双向表法显示,权益类组合绩效在一定时间段内表现出强相关关系,且正负均有。因此,对于权益类组合,我们很难得到一个明确的结论。对于固定收益类组合,Spearman秩相关系数显示,正相关关系的时间段占到93%,且其中有31%表现为强的正相关关系。双向表法的结果与Spearman结果有较好的一致性,有92%的时间段绩效表现出正相关关系,且在5%的显著性水平上,强正相关关系占到46%,弱的负相关关系占8%。因此,双向表法支持了固定收益类组合绩效具有持续性的结论。 表6 绩效持续性检验结果 综上所述,权益类组合绩效的持续性是不明确的,而固定收益类组合绩效呈现一定的正持续性。两类投资组合之所以有不同的持续性特征可能与以下几点因素有关:(1)与组合的风险程度有关。权益类组合的风险大,收益率波动性强,从而不同时期组合收益率的排名差异大,对于当期收益率表现优于中位数的组合很难在下一期仍然维持其“胜者”的地位,同样地,当期处于“负者”地位的组合很有可能在下一期反败为胜;对于固定收益类组合,较低的风险程度使得组合的收益率排名和胜负地位都相对稳定,故根据一个固定收益类组合的当期表现预测其下一期表现的做法有一定的可取之处。(2)存在生存偏误。权益类不同组合之间收益率的差异较大,因此,对于权益类组合的基金经理,如果其投资管理的组合在当期表现不佳,则其更有动力做积极的策略调整,否则,如果维持差的表现将很可能会被市场淘汰。换句话说,为了在市场中生存下去,当期表现不佳的组合需要在下一期有反转的表现,而本文选取的组合正是在检验区间内始终存在的(在检验区间没有被淘汰的),从而权益类组合的绩效表现出一定程度的抵抗性。(3)与检验区间的长度有关。由于受数据的限制,本文所能检验的时间区间仅有三年半,随着检验区间的延长,检验结果可能会有差异。 本部分在时间维度上对基金绩效的持续性进行了检验,与此相对应,我们在下一部分将在“空间”维度上对绩效的规模效应进行检验。 基金规模是影响基金绩效表现的重要因素之一。一方面,基金规模的扩大可以带来规模效应,降低基金的管理和投资成本,在好的投资机会出现时可以有充足的资金保证,对提高基金绩效有积极影响;另一方面,基金规模的扩大又会带来流动性约束,对基金绩效产生负面影响。一般来说,在牛市时,基金规模更容易表现为规模的正效应,而在熊市时,大基金的表现往往会劣于小基金。以下我们将利用2013年一季度至2016年二季度我国企业年金集合计划129个投资组合的面板数据对规模效应进行检验分析。 (一) 变量选择 (1)因变量选择。要考察基金规模对绩效的影响,显然,因变量应选择基金绩效的代理变量。前文基于收益率的绩效评价中,我们使用了超额收益率和风险调整收益两类收益率指标,然而,考虑大多数组合季度的收益率不及三个月期国债收益率高,而对负的风险调整收益进行考察没有意义,故本部分选择超额收益率(EXRETURN)为基金绩效的代理变量,同时,选择初始收益率(RETURN)为因变量做回归以检验计量统计结果的稳健性。(2)自变量选择。考察基金的规模效应,我们选择基金期末的资产规模作为代理变量,而基金绩效显然应与前一期期末而非当期期末的资产规模相关,故我们将基金期末资产规模自然对数值的滞后一期项(l.ln(FUNDSIZE))作为基金规模的代理变量。此外,在前文DEA投资效率评价中我们发现,全部零效率前沿组合投资管理人都为非保险公司(基金、证券公司),因此我们猜想,保险公司作为投资管理人较非保险公司有更好的绩效,故在本部分中,我们将投资管理人的类型(INVESTOR)作为控制变量加入到计量模型中,该变量为虚拟变量,如果投资管理人为保险公司则取值为1,否则取值为0。与此同时,在前文绩效持续性的检验中我们发现,各期间的基金绩效具有一定程度的持续性,故将基金绩效的滞后一期项(l.RETURN(EXRETURN))作为另一控制变量,这也是考察基金绩效影响因素计量模型中常用的变量。 (二) 实证分析结果 表7 描述性统计 我们分别对变量初始收益率、超额收益率以及基金规模的自然对数值进行描述性统计,得到表7的结果。与前文基于年度数据的评价结果一致,无论是对于初始收益率还是超额收益率,权益类组合相较于固定收益类组合都有更大的均值和标准差,此外,固定收益类组合的平均资产规模更大,且各组合间的规模差距更大。考虑到权益类组合和固定收益类组合不同的绩效表现和绩效特征,我们对两类组合分别建立计量模型,模型如下。我们提出三个假说,利用Stata14.0进行回归分析。 假说一:基金绩效具有规模的正效应,即β1>0。假说二:基金绩效具有持续性,即β2>0。假说三:保险公司作为投资管理人有更好的绩效,即β3>0。 表8 回归结果 F检验的结果告诉我们,对于两类组合,混合OLS估计方法更加符合我们的样本数据,回归结果如表8所示。对于权益类组合,无论绩效指标选择初始收益率还是超额收益率,其收益率的滞后一期项系数β2均不显著。当绩效指标选择初始收益率时,β2为负值;当绩效指标选择超额收益率时,β2为正值。由此可见,我们不能得出其绩效有持续性(或抵抗性)的结论,这与前文绩效持续性检验的结果是一致的。对于β1和β3系数,绩效指标选择的不同将导致显著性的不同。当绩效指标为初始收益率时,β1不显著,而β3为正值且在10%显著性水平上显著;当绩效指标为超额收益率时,β3不显著而β1为正值且在5%显著性水平上显著。因此,对于权益类组合,保险公司相较于非保险公司有相对较好的绩效且基金规模对绩效有一定的正效应,但是从统计意义上来说,此种结果不具有稳健性。 对于固定收益类组合,模型回归结果具有很好的稳健性。无论绩效指标选择初始收益率还是超额收益率,β1和β2都在1%显著性水平上显著且β3都不显著。当绩效指标为初始收益率时,β1为0.0473;当绩效指标为超额收益率时,β1为0.0587。由此可见,固定收益类组合的绩效具有显著的规模效应,当基金资产规模增加1个百分点时,初始收益率将上升约0.047个基点,而超额收益率将上升约0.059个基点。β2显著为正,表明固定收益类组合两期绩效间具有显著的正相关关系,即持续性,这与前文绩效持续性检验的结果也是一致的。此外,β3系数不显著,表明在固定收益类组合投资绩效方面,保险公司与非保险公司并无明显区别。 (三) 小结 综合以上回归结果并结合前文,我们可以得出以下结论。 1. 对于固定收益类组合,资产规模对数值的滞后一期项系数为正,且在1%显著性水平上显著,表明组合绩效具有显著的规模效应;权益类组合的规模效应虽然没有固定收益类那么显著,但是其资产规模自然对数的滞后一期项系数也同样呈现正值,也就是说,在规模增大带来的正负两种影响中,成本的节约等正向影响起到了主导作用。因此,人们可以考虑对小型基金进行合并,充分利用基金绩效的规模效应,有效降低基金的管理和投资成本,从而提高绩效。 2. 在2013年一季度至2016年二季度之间,Spearman秩相关系数显示,固定收益类组合绩效呈现正相关关系的时间段占到93%,而其中31%的比例表现为强的正相关关系;双向表法的结果与Spearman结果有较好的一致性,组合绩效有92%的时间段表现出正相关关系,而强正相关的比例更是达到了46%;同时,计量回归的结果显示,无论绩效指标选取初始收益率还是超额收益率,其滞后一期项系数均在1%显著性水平上显著。因此,我们可以说,固定收益类组合绩效表现出一定程度的持续性,组合过去的绩效表现可以作为资产配置的依据。 3. 虽然DEA效率分析显示,全部8家零效率前沿组合投资管理人都为非保险公司(基金、证券公司),然而计量回归结果表明,保险公司和非保险公司的投资绩效在统计上不具有显著的差异。 在我国,企业年金的发展尚不成熟,规范化发展也才短短的十余年。然而,随着老龄化进程的深入,企业年金必将在我国三支柱养老保障体系中扮演越来越重要的角色。本文以集合计划投资组合为研究对象,在对我国企业年金基金的投资绩效进行初探后,拟对其未来的发展提出以下几点建议。 第一,完善和健全信息披露制度。在本文研究的过程中,我们发现,各集合计划发起人应人力资源和社会保障部的要求,于2012年开始在其官方网站上披露有关企业年金基金的投资管理情况。然而,披露的内容仅包括各组合期末的资产规模、投资收益和累计收益率,而并未披露与投资品种、比例以及费用率等相关的信息。因此,完善和健全有关信息的披露制度,一方面可以满足学者的研究需要,另一方面可以促进投资信息的公开和透明,让委托人了解资金的去向,尤其对于缴费确定型的企业年金,能够更好地保障委托人的利益。 第二,建立统一的企业年金绩效评价体系。对于处于发展上升期的企业年金,建立一个统一的绩效评价体系是相当有必要的。有了统一的评价指标、评价周期,通过委托专业的第三方评价机构定期进行绩效评价并披露相关结果,可以有效促进行业内的良性竞争,同时建立与绩效相挂钩的基金经理薪酬制度,有助于产生正向激励,从而更好地保证企业年金基金保值增值目标的实现。 第三,适当放宽投资品种及比例的限制。现行的《企业年金基金管理办法》,为了保证企业年金基金的安全性和流动性,不仅要求其财产只能在境内投资,而且对各投资品种尤其是股票等权益类产品的比例限制相当严格。然而,企业年金基金的保值是一方面,随着物质水平和人们对于晚年生活品质要求的日益提高,基金增值也是很重要的另一方面。当前的投资范围主要限于金融产品,如果能够适当放宽范围和比例,例如允许基建等实业投资、海外投资等,则不仅可以通过多样化投资分散风险,降低系统性风险,而且能有效促进投资收益的提高。 [1]Markowitz H.Portfolio selection [J].The Journal of Finance,1952,7(1):77-91. [2]Sharpe W F.Capital asset prices:a theory of market equilibrium under conditions of risk [J].The Journal of Finance,1964,19(3):425-442. [3]Treynor J L.How to rate management of investment funds [J].Harvard Business Review,1965,43(1):63-75. [4]Sharpe W F.Mutual fund performance [J].The Journal of Business,1966,39(1):119-138. [5]Jensen M C.The performance of mutual fund in the period 1945-1964 [J].The Journal of Finance,1968,23(2):389-416. [6]Barrientos A,Boussofiane A.How efficient are pension fund managers in Chile?[J].Revista de Economia Contemporanea,2005,9(2):289-311. [7]Brown S J,Goetzmann W N.Performance persistence [J].The Journal of Finance,1995,50(2):679-698. [8]Lakonishok J,Shleifer A,Vishny R W,et al.The structure and performance of the money management industry[J].Brookings Papers on Economic Activity:Microeconomics,1992:339-391. [9]Bauer R,Cremers M,Frehen R.Pension fund performance and costs:small is beautiful[R].MPRA Paper,2010. [10]Bikker J A,Steenbeek O W,Torracchi F.The impact of scale,complexity and service quality on the administrative costs of pension funds:across-country comparison [J].Journal of Risk and Insurance,2012,79(2):477-514. [11]马驰.基于风险调整收益的企业年金投资绩效评估[J].中国流通经济,2014(1):117-121. [12]梁维全.中国企业年金绩效评估体系研究[D].上海:上海社会科学院,2009. [13]董玉方,郝勇.我国企业年金投资运营的绩效评价[J].西安财经学院学报,2014(3):80-84. [14]Banker R D,Charnes A,Cooper W W.Some models for estimating technical and scale inefficiencies in data envelopment analysis [J].Management Science,1984,30(9):1078-1092. [责任编辑:杨志辉] An Analysis on China’s Performance Persistence of Enterprise Annuity Investment and Its Scale Effect LI Xinyu, QIAN Yanhong (School of Economics, Beijing University, Beijing 100871, China) Based on the data of portfolios(equity,fixed-income)of Chinese collective pension plans from 2012 to the second quarter of 2016,we assessed the investment performance of these two types of portfolios from excess return,risk-adjusted return and investment efficiency by introducing a DEA model.Then,the persistence of performance and economies of scale were examined from two dimensions of time and“space”separately.The results of Spearman rank correlation,contingency table and regression showed a certain degree of performance persistence(positive correlation)and significant economies of scale for the fixed-income portfolios;however,we cannot draw such a conclusion for the equity ones.Lastly,several suggestions were raised to conclude this paper. enterprise annuity; investment performance; operation efficiency of property insurance; old-age pension insurance; social security; aging; investment efficiency of old-age pension fund; fund performance 2016-11-01 国家社会科学基金重大项目(13&ZD042);教育部哲学社会科学研究重大课题攻关项目(14JZD027) 李心愉(1954— ),女,山西翼城人,北京大学经济学院教授,博士生导师,从事公司金融与保险投资研究;钱嫣虹(1989— ),女,浙江平湖人,北京大学经济学院博士研究生,从事公司金融与保险投资研究。 F840.6 A 1004-4833(2017)04-0117-10

五、 规模效应分析

六、 建议与展望