中国家庭房产财富与家庭消费

——基于CFPS数据的实证分析

2017-07-12徐炜锋

裴 育,徐炜锋

(南京审计大学 公共经济学院,江苏 南京 211815)

经济与管理研究

中国家庭房产财富与家庭消费

——基于CFPS数据的实证分析

裴 育,徐炜锋

(南京审计大学 公共经济学院,江苏 南京 211815)

选用中国家庭追踪调查(CFPS)数据实证分析家庭房产财富与家庭消费的关系,理论上区分了家庭房产财富的存量与流量,分别从存量的住房资产价值与流量的住房资产价格两个方面来探讨它们对家庭消费的影响,借鉴马斯洛需求层次理论思想,将家庭消费按层次划分为四大类,同时充分考虑家庭异质性,按家庭住房产权归属、家庭拥有住房套数和家庭所属地区对样本进行分类,详细对比分析了家庭消费与家庭住房资产价值与价格之间关系及其存在的结构性差异。实证结果显示:家庭住房资产只存在微弱的“资产效应”,而作为住房“负资产”的住房负债则会带来较强的“负债效应”;另外,家庭所在社区商品房价格上涨并不存在“财富效应”,但房价上涨较快地区,房价上涨会通过“替代效应”增加非自有住房家庭的消费。

家庭房产财富;家庭消费;资产效应;负债效应;财富效应;房地产市场;房价变动

一、 引言

住房是家庭生产、生活不可或缺的物质资料,它不仅是我国家庭消费的重要对象,而且是家庭财富的主要组成部分。自20世纪90年代末我国开始推进以住房商品化为核心的城镇住房制度改革以来,房地产行业在我国获得了长足发展,我国家庭住房需求不断扩大,家庭房产财富快速增长。家庭房产财富的快速增长一方面表现为家庭持有住房资产存量的增加,据《中国经济日报》报道称,2015年中国家庭的人均财富为14.4万,其中房产占总资产的70%;另一方面则表现为住房价格的飙升,根据国家统计局的统计数据,全国平均房价走势(以住宅商品房平均销售价格为例)2003年为1948元/平方米,2015年这个数字达到6821元/平方米,十几年间房价平均上涨了300%以上。经典的消费理论认为,在控制家庭收入的情况下,家庭房产财富的增加会显著促进家庭消费,Ludwing和slok通过考察16个OECD国家经验证据发现,这些国家家庭住房财富增加均显著促进了家庭消费[1]。但实际情况是,我国居民最终消费率并没有被家庭快速增长的住房财富拉动,国家统计局的统计数据显示,我国居民最终消费率从2006年到2015年几乎保持不变。为什么会出现理论与实际脱节,国内实际与国际典型经验不符的情况,这是我们迫切需要回答的问题。

伴随着我国经济进入新常态,我国经济增速出现明显回落,旧的增长方式变得难以为继,调整经济结构、促进增长动力多元化势在必行。挖掘我国居民消费潜力,增强消费内需对经济增长的拉动力是我国应长期坚持的经济政策。本文以微观家庭房产财富与家庭消费之间关系为研究视角,利用最新的家庭微观调查数据,从实证角度对家庭房产财富影响家庭消费的作用机理和路径进行检验与分析,以期为规范房地产市场健康发展、增强房地产行业对消费内需拉动提供政策参考。

二、 文献回顾

国内外学者就家庭拥有房产对家庭消费的影响展开了较为丰富的研究,我国学者李亮就曾对房地产财富与消费关系相关研究进行了系统性梳理和总结[2]。从研究角度看,现有文献大多集中于探讨家庭住宅房产的“财富效应”,即家庭房产价格波动对于家庭消费的影响。在“财富效应”是否存在这点上,目前学界仍存在争议,有些学者基于国家或地区层面的数据认为,房价上涨具有显著的“财富效应”[3-4],而有些学者则提出不同意见,认为“财富效应”可能并不存在[5-6]。黄静和屠梅曾指出,房价上涨的“财富效应”受到房地产市场规模、发育程度以及房产流动性强弱等因素的影响[7]。但总的来说,国内外学者普遍倾向于房价上涨存在“财富效应”。随着对“财富效应”研究的深化,一些学者在区分家庭异质性的基础上,对房价上涨与家庭消费之间关系进行探讨。如Campbell和Cocco将家庭划分为老年自住房家庭和年轻自有住房家庭[8];解垩将家庭按户主年龄是否大于60岁进行分组[9];李涛和陈斌开则根据住房产权性质不同对家庭进行区分[10];况伟大讨论了房东和租客对房价变动的反应[6]。一些学者不仅关注家庭异质性,而且对家庭消费进行层次性划分,以区分房价变动对不同种类家庭消费的影响[9-10]。

从理论上说,家庭房产财富对家庭消费的影响存在多种机制和路径,主流经济学家大多关注房产资产价格即房价波动对家庭消费的影响,他们认为房价上升可以通过财富效应(又可细分为兑付的财富效应和未兑付的财富效应)、流动性约束效应、预算约束效应、替代效应和信心效应对消费产生影响[1,11]。随着研究的不断深入,一些学者则尝试在“财富效应”的基础上对家庭房产财富的内涵进行深化,以考虑其他可能的影响机制与路径,尤其是我国一些学者基于中国的经验证据,提出了一些符合我国实际的理论。李涛和陈斌开认为,作为家庭资产的房产除了存在“财富效应”外,还存在“资产效应”,两者的作用机制是不同的[10]。颜色、朱国钟认为,房价上涨主要通过“财富效应”和“房奴效应”影响居民消费,两种效应作用的大小取决于房价上涨是暂时的还是永久的[12]。从研究方法上看,现有研究以实证研究居多,即通过对所选取数据的定量分析得出自己的研究结论。现有文献在数据选取上分两类:一类是基于全国性宏观数据;另一类是基于微观调查数据。基于总量基础上的宏观数据一般选用年度、季度或月度数据[13-14]。宏观数据一方面比较容易获取,另一方面覆盖面相对较广。但总量基础上的宏观数据存在两个问题(“可加性”问题和“内生性”问题),导致计量结果可能有失公允。为了解决这一问题,很多学者选用家庭微观数据来进行研究[15-17],虽然这在一定程度上了克服了“可加性”问题,缓解了“内生性”问题,但由于微观数据较难获取,国内一些文献中所运用的微观数据要么是地理覆盖面不够广,导致研究结论难以推广,要么是仅有截面数据,研究结论只在特定时间段内成立[9]。

综上所述,从研究内容上看,现有文献大多关注家庭房产的“财富效应”,部分学者开始关注在我国特色制度和文化背景下家庭房产财富与家庭消费的关系。但目前基于中国国情以及家庭异质性研究家庭房产财富与家庭消费关系的理论仍需进一步深化,影响机制和路径也需拓展,特别是缺乏对家庭房产债务与家庭消费关系的探讨。研究方法上,我们仍将采用实证分析方法,使用全国性的既包含截面又包含时序的微观家庭面板数据,以期使研究结果更有说服力。

三、 理论基础

20世纪30年代,凯恩斯在其著作《货币、利息与就业通论》中提出,消费与当期收入水平有关,认为消费取决于绝对收入[18]。Duesenberry认为,消费并不仅由绝对收入决定,而且与相对收入有关[19]。Modigliani和Friedman对凯恩斯理论进行了进一步完善,提出了生命周期假说和持久收入假说,他们认为,家庭消费不仅受当期收入水平的影响而且受财富水平的影响,理性的消费者会在其生命周期内尽量均衡分配其收入与财富,从而实现跨期消费最优,对于消费者来说,只有持久收入(即长期预期)才能真正影响其消费[20]。随着经济社会的进一步发展,一些学者发现,家庭消费除了受诸如收入、财富、价格等确定性因素的影响之处,还受许多不可预测因素的影响,由此提出了不确定性消费理论。Leland认为,消费者为了预防未来不确定性导致的消费水平下降转而进行储蓄,储蓄主要是为了防范未来不确定的劳动收入所带来的冲击[21]。Zeldes指出,家庭消费受流动性约束的影响,这种影响在金融信贷市场不发达的发展中国家表现尤为显著[22]。近年来,一些学者还尝试从消费意愿以及消费者心理因素出发解释消费者行为。

由于影响家庭消费的因素较多,故在探讨家庭房产财富是否对家庭消费产生影响以及影响机制与路径时,我们需要对家庭财富按照一定标准进行划分,剖析不同影响机制与路径的影响效果,从不同视角解读它们之间的关系。本文借鉴李涛和陈斌开的思想,将家庭房产财富进行存量与流量划分,分别分析家庭房产存量财富即在一定时点上由过去所积累起来的房产价值结存量和家庭房产流量财富即在一段时期内房产价格波动水平对家庭消费影响机制与路径。

(一) 家庭房产资产与家庭消费

同其他家庭资产(包括家庭金融资产、实物资产、保险资产等)类似,家庭房产资产也是家庭财富的重要组成部分,根据经典的消费理论,家庭财富存量会对家庭消费产生影响,家庭资产价值更大意味着家庭拥有更多财富,从平滑生命周期不同阶段的消费看,家庭会在当期拥有更多可用于消费的财富,从而增加当期消费,这种现象就是所谓的“资产效应”。从平滑一生消费来考虑,理性家庭往往会在生命周期中收入相对较高时期预留一部分收入用于储蓄,以备未来收入下降时能保证其消费水平不会受到太大影响,因为根据“棘轮效应”,人们对大量缩减消费是厌恶的。家庭进行预防性储蓄意味着家庭当期收入的消费倾向是小于1的,预防性储蓄挤出了当期家庭消费。但是当家庭持有一定的房产财富时,这种情况就会不同,因为家庭持有房产财富会减轻家庭为应对未来不确定性的预防性储蓄倾向,增加当期收入的消费倾向,家庭当期房产资产存量越大则预防性储蓄倾向越小,当期消费倾向会越大。家庭持有房产资产还能为家庭带来一定的收入流,因为房产可以作为生活资料或生产资料为人们的生产生活服务,当家庭将住房用于自住之外的其他用途时,会为家庭带来一定的资产收益,比如家庭将住房出租会获得房租,将住房用于生产经营活动时,住房作为固定资产产生要素回报,它的大小也与房产价值成正比。但家庭房产“资产效应”的发挥依赖一定的前提条件,家庭住房资产是否能够减轻家庭预防性储蓄倾向取决于资产的流动性强弱以及变现能力。一方面,受到中国传统观念的影响,对于拥有住房特别是只拥有一套住房的中国家庭来说,存在“安土重迁”的观念,除非迫不得已否则不会轻易卖房;另外,中国家庭房产的遗赠动机较强,对于老年户主家庭,其住房一般不会在其晚年出售抵御收入下降冲击,而是倾向于作为遗产留给自己的子女。另一方面,对于买房者来说,中国人对“二手房”存在着抵触观念,大多不太愿意购买二手房,同时我国金融机构对于购买二手房所收取的首付比例远大于一手房,这都导致买房者对二手房的购买意愿偏低。OECD国家商品房市场中二手房和一手房的年成交量(住房面积)之比大约为9,而我国目前是略小于1,由此可见,我国“存量房”市场交易活跃程度之低。卖方售房动机弱,买方购买意愿低,决定了我国家庭住房资产流动性和变现能力有限,从而使得我国住房“资产效应”是微弱的。基于以上分析,本文提出假说H1。

H1:从理论上说,家庭住房的“资产效应”是存在的,但受制于我国家庭住房资产的流动性和变现能力,使得“资产效应”是微弱的。

家庭在拥有住房资产财富的同时,可能会为此背负相应的住房负债,这可以被视为家庭住房的“负资产”。近些年来,我国大中城市房价高企,导致房价收入比高居不下,越来越多的家庭选择住房抵押贷款方式贷款购房,在支付相应首付的基础上,以家庭未来的收入流作为基础,偿还其余本息。一般来说,家庭收入是影响家庭消费最重要的因素,而房贷会挤占相当部分家庭收入。根据《央广新闻》的报道,2015年中国“房奴”每年用近40%收入还房贷。家庭购房一方面会为了凑齐首付而压缩当前消费增加储蓄,造成家庭的流动性约束;另一方面购房后为了偿还抵押贷款,家庭同样会压缩当前和预期消费[12]。Lettau等指出,不可预期的资产冲击会改变家庭的持久收入,从而影响其在生命周期内的储蓄和消费行为[23]。家庭贷款购房因大额首付支出对家庭暂时性收入造成巨大冲击,同时递延到以后年度的本息支出也会对家庭持久收入造成冲击,导致家庭消费的缩减变得持久。

相对于多套房家庭来说,单套房家庭的还贷压力会更大,家庭住房负债会更多挤出家庭消费。这可能有两点原因:其一,从贷款购房目的来看,一套房家庭贷款买房可能更多是基于居住目的,住房的消费品属性很强,家庭打算长期持有住房,购买住房这一大额刚性支出会占用家庭大部分储蓄并会通过住房抵押贷款透支家庭未来收入,从而使家庭不得不缩减消费;而多套房家庭买房可能更多基于投资目的,住房更多是作为一种投资品,家庭不会长期持有住房,家庭会适时出售房产,以期获利,所以家庭购买房产不会转化为家庭的长期负债。其二,从数量上看,只拥有一套住房的家庭在数量上远远高于拥有多套房家庭,少数拥有多套房家庭可能属于社会上的中高收入群体,面临较松的预算约束,而只拥有一套房家庭可能多为中低收入群体,面临较紧的预算约束。基于此,本文提出假说H2。

H2:对于贷款或借款购房的家庭来说,房产负债将会挤出家庭消费。

(二) 房价与家庭消费

当人们持有的资产价格上升时,人们会变得更愿意消费,这就是“财富效应”。早期,学者对“财富效应”的研究多集中在股票上,国内外有大量文献探讨了股民持有股票价格的涨跌可能会对他们消费产生影响,后来“财富效应”被用于家庭住房上,即家庭住房价格变动与家庭消费之间的关系。一般来说,家庭住房资产价格上升,意味着家庭住房财富的增值同时也使家庭对未来预期变好,从而增加消费。Ludwing和Slok认为,房价上涨主要是通过“兑付的财富效应”和“未兑付的财富效应”影响家庭消费[1]。前者是指住房资产的增值使房屋所有者与房屋相关的收入上升,如果房价持续上涨,则房产所有者来自房产的收益将由暂时性变为永久性,从而增加家庭消费,而且由此产生的示范效应又会带动其他家庭消费;后者指房产价格上升会使所有者房产价值上升,房产价值上升会通过增强住房“资产效应”来增加家庭消费。Case等分别利用全球14个发达国家1975—1999年宏观经济数据和美国各州1982—1999年季度数据实证研究了商品住宅市场是否存在“财富效应”,研究结果表明:房价上涨具有较强的“财富效应”,住房财富每增加1%会有0.03%~0.09%的消费增长[3]。但有些学者却提出不同意见,黄静和屠梅曾利用家庭微观调查数据对我国居民房产财富与消费之间关系进行研究,发现我国房价上涨并没有使我国房地产“财富效应”增强,反而有所减弱[7]。不同学者研究结论的不统一很大程度上是因为忽视了家庭间异质性的广泛存在,基于不同类型家庭样本得出不同结论,故本文将我国家庭进一步分类,考察异质性家庭的家庭消费与住房资产价格的关系。

对于自有住房家庭来说,房价上涨最终会汇集为家庭住房资产的存量财富,家庭房产财富增加会促进家庭消费,其机制和路径前文已述。不过,同“资产效应”类似,“财富效应”的发挥也需要一定的前提条件。首先,家庭住房资产流动性和变现性要强,而我国家庭住房资产流动性相对较弱;其次,我国金融市场相对保守,在西方发达国家,住房价格存在“财富效应”是因为住房具有较强的投资品属性,普通家庭可以通过住房“再按揭/再融资”获得现金流进行消费,而在我国却无法实现,导致拥有住房家庭很难从房价上涨中受益,这也是我国实际与OECD国家经验证据不符的主要原因。基于此,本文提出假说H3。

H3:对于自有住房家庭来说,房价上涨很难促进家庭消费,即我国房价上涨的“财富效应”是不显著的。

对于无自有住房家庭来说,房价上涨会通过两种路径影响家庭消费。第一,当住房作为一种商品价格上涨时,在家庭收入不变的前提下,实际会使家庭收入相对下降,家庭消费能力减弱,进而挤出消费。房价上涨往往伴随着住房租金价格的上涨*为了使理论推导和结论更加合理,这里我们假设短期内租金价格上涨对房价上涨是不敏感的,即认为“收入效应”在一段时间内是相对固定的。,从而使得家庭收入的边际消费倾向下降,而对无房且准备购房的家庭来说,又会导致其未来收入的边际消费倾向下降。第二,当住房这种商品价格上升,而实际收入不变时,家庭可能会转而增加其他商品的消费,并且房价上涨速度越快,“替代效应”越强,对家庭消费促进作用越明显,而对购房意愿强烈的无房家庭而言,房价上涨会大大削弱其替代消费意愿。故对于无自有住房家庭来说,房价上涨对消费的影响取决于正的“替代效应”和负的“收入效应”的强弱,而这两种效应的强弱又直接取决于无房家庭购房意愿的强弱。住房是一种生活必需品,每个家庭都有需求,笔者认为,中国人普遍对“家”有着特殊情结,觉得拥有一套属于家庭的住房是一个家庭存在的基本条件,所以对于无房的中国家庭来说,购房意愿会比较强,特别是对一些年轻家庭来说,住房往往成为“刚需”。但无房家庭大多属于社会中低收入群体,面临较紧的预算约束,所以其购房意愿又深受房价影响,当房价上涨速度过快,幅度过大,超出无房家庭生命周期内的收入预期时,他们很可能会转而放弃买房。故我们认为,房价上涨速度和幅度会成为影响无房家庭购房意愿强弱最直接的因素。基于此本文提出假说H4。

H4:对于无自有住房家庭来说,房价上涨会通过影响家庭购房意愿进而影响“收入效应”和“替代效应”,房价上涨越快地区“替代效应”越强,“收入效应”越弱。

四、 样本选择与研究设计

(一) 数据来源与样本选择

本文使用的数据来自于中国家庭追踪调查(CFPS)。CFPS是一项全国性、综合性的社会跟踪调查项目。根据本文的研究目标,我们选取了2010年、2012年和2014年家庭、社区和成人三期调查数据。为了保持不同年份样本之间的连续性和可比性,本文以2010年基线调查为基础,对2010年调查家庭进行持续追踪,这样得到了9369个有效家庭样本;另外,本文将家庭所在社区商品房一般销售价格作为这个社区中家庭住房价格的代表。CFPS数据库提供了多种城乡划分的方法,包括根据调查对象居住地的城乡属性、调查对象的户籍属性和家庭或人口的经济活动等,各方法之间存在一定差距,为了统一口径,本文选用调查对象居住地的城乡属性来进行城乡划分。为了增强各期数据之间的可比性,我们以2010年不变价为基础对2012和2014年数据进行物价平减,扣除价格因素的影响。值得一提的是,在三个年度的调查数据中出现了一定数量的缺漏值,这是大多数社会调查问卷经常遇到的问题,我们认为这属于随机缺漏,为了尽量不损失有效样本的个数,本文在后面的实证分析中仍使用全样本(除遇到需要控制缺漏值的情况之外)。本文使用的是统计软件STATA 13.0。

(二) 变量定义

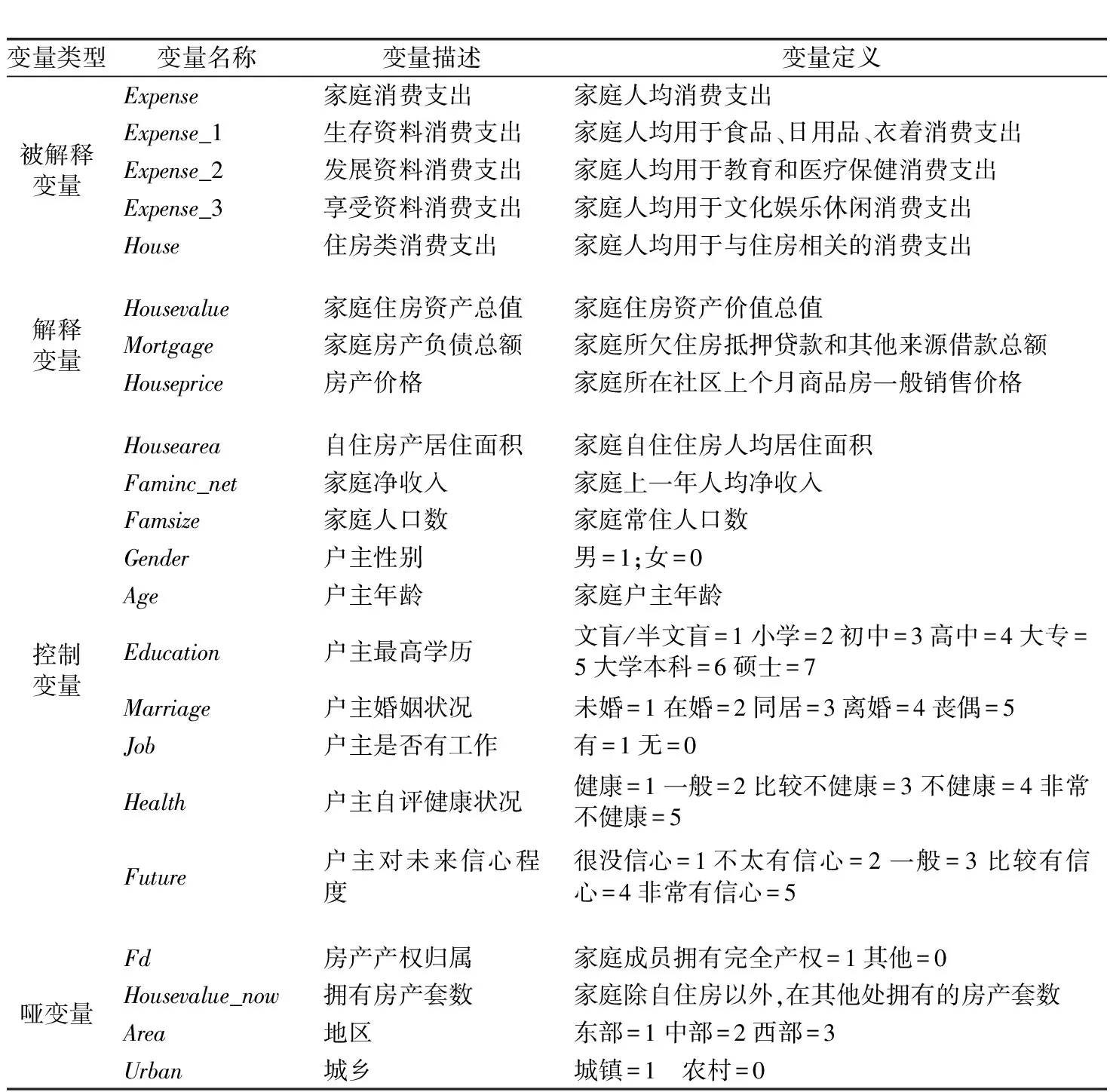

1. 被解释变量

本文被解释变量为家庭消费,为了便于家庭之间的比较,我们采用家庭人均消费(Expense)作为衡量家庭消费的指标。同时基于马斯洛需求层次思想,我们将家庭消费细分为四类,即生存资料消费(Expense_1)、发展资料消费(Expense_2)、享受资料消费(Expense_3)、住房类消费支出(House)。

2. 解释变量

CFPS提供了详尽的家庭房产相关信息,它囊括了房产产权归属、套数、面积、市值等多个维度的信息。本文所使用的家庭房产信息来自于家庭自报,与以往多使用地区性宏观信息相比,它可以使得每个家庭都成为一个相对独立的考察对象,使分析结果更符合实际情况。具体来说,我们选取家庭房产总值(Housevalue_all)表示家庭住房资产,选取家庭房产负债总额(Mortgage)表示家庭住房负债,以社区上个月商品房一般销售价格(Houseprice)来表示所在社区家庭房产价格。需要说明的是,基于数据可得性,涉及家庭房产资产价值变量时我们既考虑城镇样本也考虑农村样本,而涉及家庭房产价格变量时仅考虑城镇地区样本。

3. 其他控制变量

除房产资产价值和房价外,本文还充分考虑了影响家庭消费的其他因素,主要选取了3个方面的因素,包括:家庭收入(Faminc_net)、家庭人口社会学特征、户主未来预期(Future)。其中,家庭收入为家庭年收入(含工资、奖金、补贴、分到个人名下的红利、非工资性收入和农业生产收入),家庭人口社会学特征包括家庭人口数以及户主的性别、年龄、学历、婚姻状况、是否工作、是否退休、健康状况,户主未来预期使用户主对未来的信心程度来衡量。

4. 哑变量

为了进行家庭间与地区间的对比研究,本文选取房产产权归属(Fd)、家庭拥有房产套数(Housevalue_now)、地区(Area)以及城乡(Urban)作为哑变量。基于哑变量的样本分层不仅可以让我们的研究针对性更强,而且无形中对研究结果进行了稳健性检验。

变量定义如表1所示。

表1 变量定义

(三) 模型设定

本文研究在于考察家庭住房资产、房价与家庭消费之间的关系。为此,本文构建三个计量模型。为了研究家庭住房资产与家庭消费的关系,我们构建了基于面板数据的混合回归模型,为了克服遗漏变量和“内生性”问题,在模型中引入了因变量的一阶滞后项,得到模型(1)和模型(2);对于房价与家庭消费关系的检验,我们选用了“差分模型”,由于CFPS中没有包含2012年的社区问卷调查数据,故我们对2010年和2014年的数据进行差分处理,然后运用OLS对其估计,从而构建模型(3)。

Expensei,t=α0+α1Expensei,t-1+β2housevalue_nowi,t+∑Control+μi+εi,t

(1)

Expensei,t=β0+β1Expensei,t-1+β2mortage_alli,t+∑Control+μi+εi,t

(2)

ΔExpensei=γ0+γ1Δhousepricei+∑ΔControl+μi

(3)

五、 实证结果与分析

(一) 主要变量的描述性统计与相关性分析

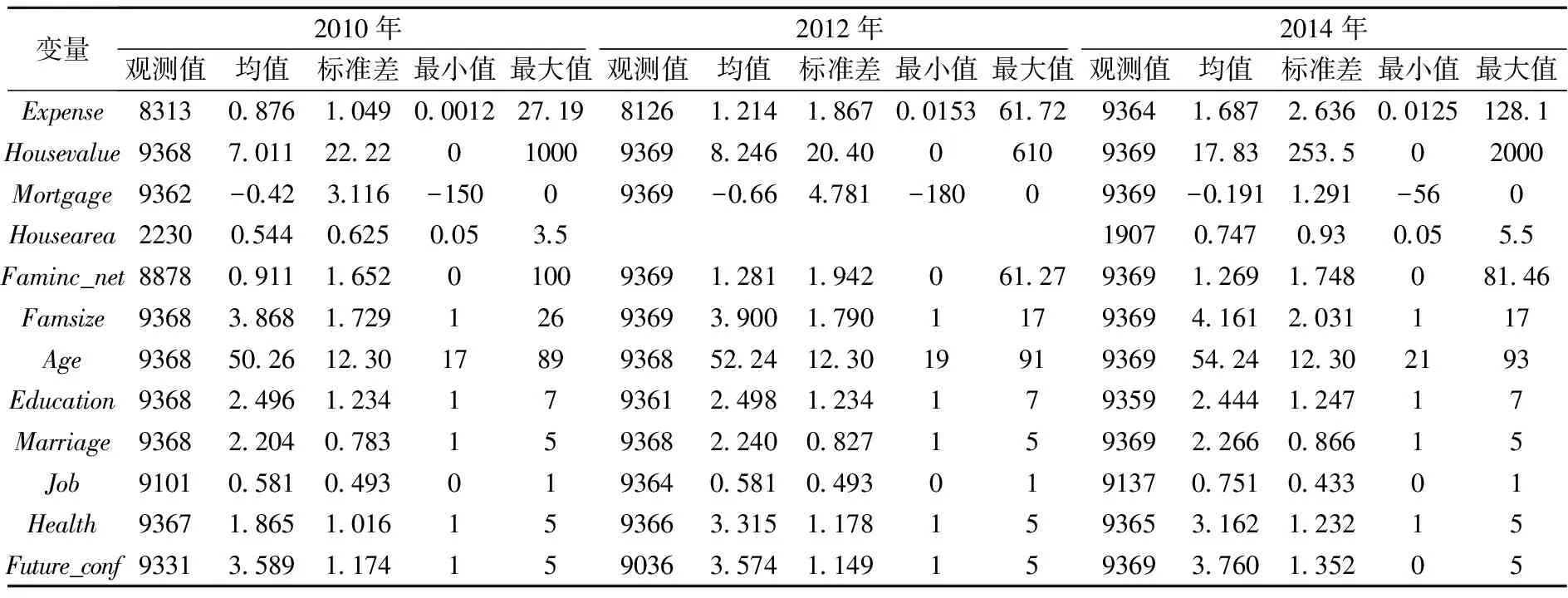

表2显示了主要变量描述性统计结果,对比表中数据可以发现,家庭人均消费支出呈逐年增长趋势,反映居民生活水平不断提高,同时家庭住房资产价值也保持增长,而且增长幅度很大,2010年均值为7.011万元,到2014年增长为17.83万元。从2010年和2014年房价信息看,总的来说,房价是在上涨的,2010年房价均值为0.544万元/平方米,而2014年上涨到0.747万元/平方米。从描述性统计情况来看,家庭住房资产价值、房价与家庭消费呈同步增长态势。

表2 主要变量描述性统计

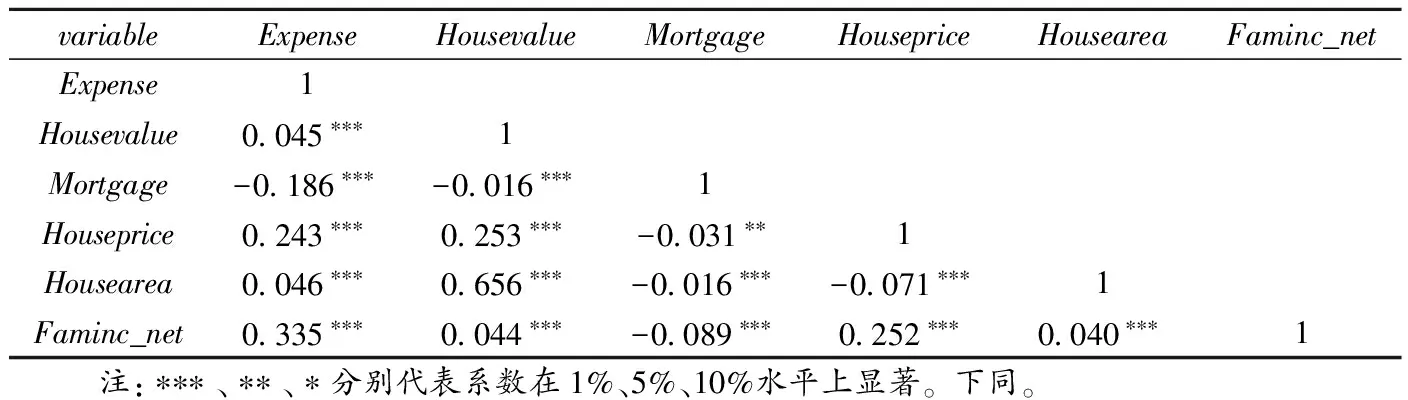

表3 主要变量的相关性分析

表3列举了主要变量的相关性分析结果,可以看出,家庭住房资产与家庭消费显著正相关,而家庭住房负债则与家庭消费显著负相关,且均在1%水平上显著。同样,房价与家庭消费也存在显著正向关系。大多数自变量之间的相关系数都小于0.5,因此,我们认为模型中各变量之间不存在严重的多重共线性问题,不会影响回归结果。

2014年,CFPS调查数据中被访家庭住房套数与自住房所有权数据显示,我国居民家庭住房自有率达到了80%以上,说明我国居民住房自有率较高,家庭对自有住房具有较强偏好;而在拥有自有住房的家庭中,只拥有一套房的比例约为85%,拥有二套房的比例为15%左右,表明只有拥有单套房的家庭占绝大多数*2014年被访家庭自有住房所有权情况中84.13%为自有住房,15.87%为非自有住房;家庭拥有住房套数情况,85.76%拥有一套住房,14.24%拥有两套及以上住房。。

(二) 回归分析

1. 家庭房产资产与家庭消费

表4 家庭住房资产与家庭消费*限于篇幅,本文仅在表4 中呈现生存资料、发展资料、享受资料和住房类消费回归结果,下文将不予单独报告回归结果,感兴趣 的读者可以向作者索要回归结果。

在表4中,我们以家庭消费(包括总消费以及生存资料、发展资料、享受资料和住房类消费)作为被解释变量,以家庭住房资产总市值作为解释变量,考察家庭住房“资产效应”。从回归结果看,家庭房产资产价值(Housevalue_all)回归系数在1%水平上显著且为正,说明从全国范围内来说,房产作为家庭一项重要资产对消费有正向影响,家庭住房资产存在“资产效应”。但从量上来说,家庭住房资产的“资产效应”可以说是微乎其微,其系数仅为0.000244,也就是说,家庭房产每增加1万元,家庭消费仅增加2.44元左右,从而验证了假说H1。当我们把家庭消费按层次进行划分时,发现家庭住房资产价值对不同层次家庭消费的影响存在差别,家庭住房资产对生存资料与住房类消费存在显著的“资产效应”,而对发展资料与享受资料消费则无明显影响。

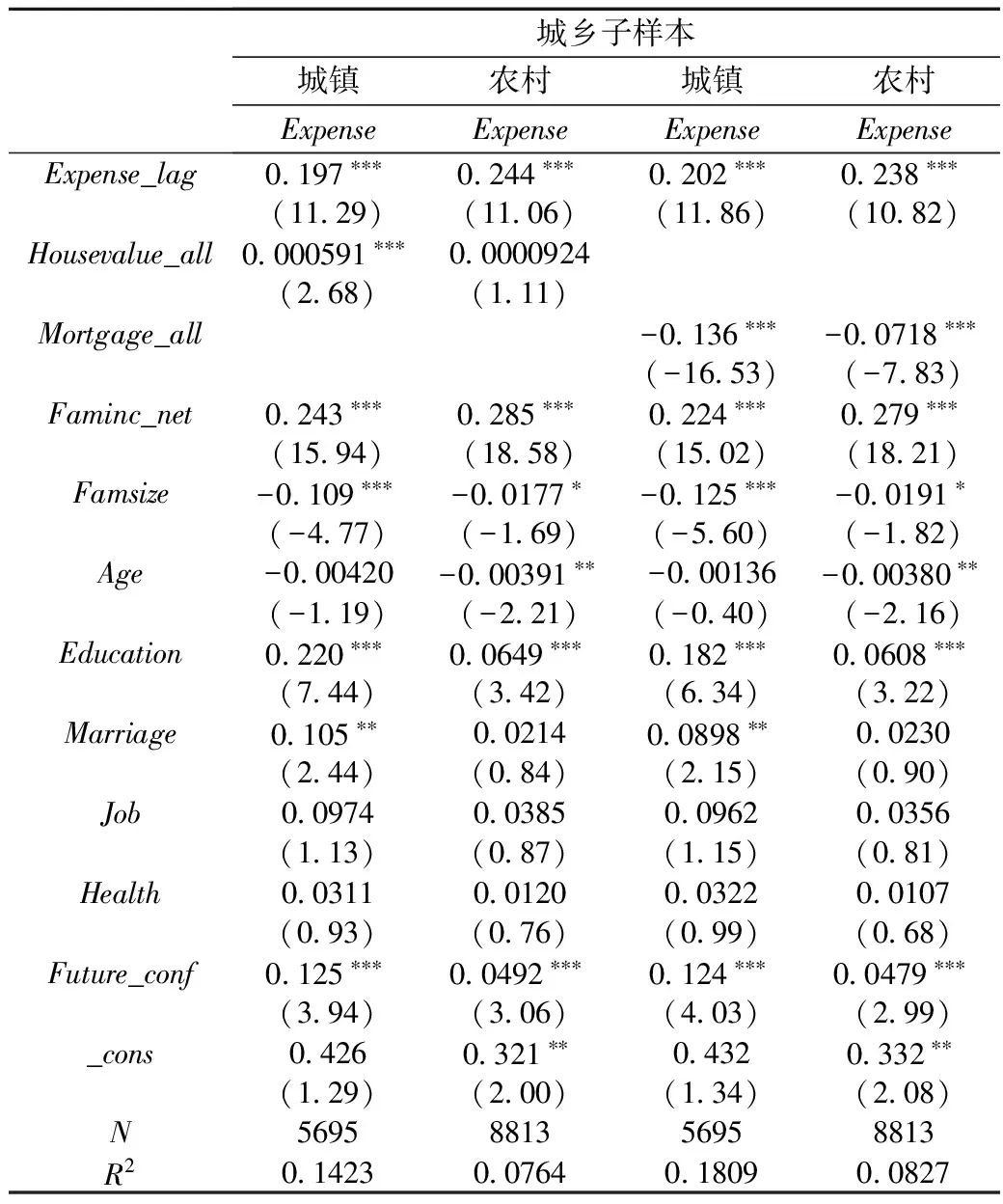

由于城镇和农村地区住房资产存在显著的流动性差异,将样本进行城乡划分有利于我们考察住房资产流动性和变现能力强弱对“资产效应”的影响,实证结果如表5所示。我们发现住房资产的“资产效应”仅在城镇家庭存在,而在农村家庭是不存在的,笔者认为,这一差异主要是由城乡住房资产流动性和变现能力差异导致。一般来说,农村地区土地属集体所有,农村宅基地的流转受到严格的所有权限制,加之一些政策、法律、经济上的约束,农村宅基地流转目前仍比较困难,使得农村家庭住房资产流动性弱、变现能力差,故不存在“资产效应”;而在城镇地区,虽然家庭住房交易仍受到我国传统观念以及一些制度性和市场性因素的影响,但几乎不存在产权、政策、法律因素的制约,所以与农村宅基地流转相比,城镇地区商品房的流转更加通畅,城镇家庭住房资产的流动性和变现能力更强,从而使得城镇地区住房资产的“资产效应”存在且强于农村地区。

表5 家庭住房资产与负债对家庭消费影响的城乡差异

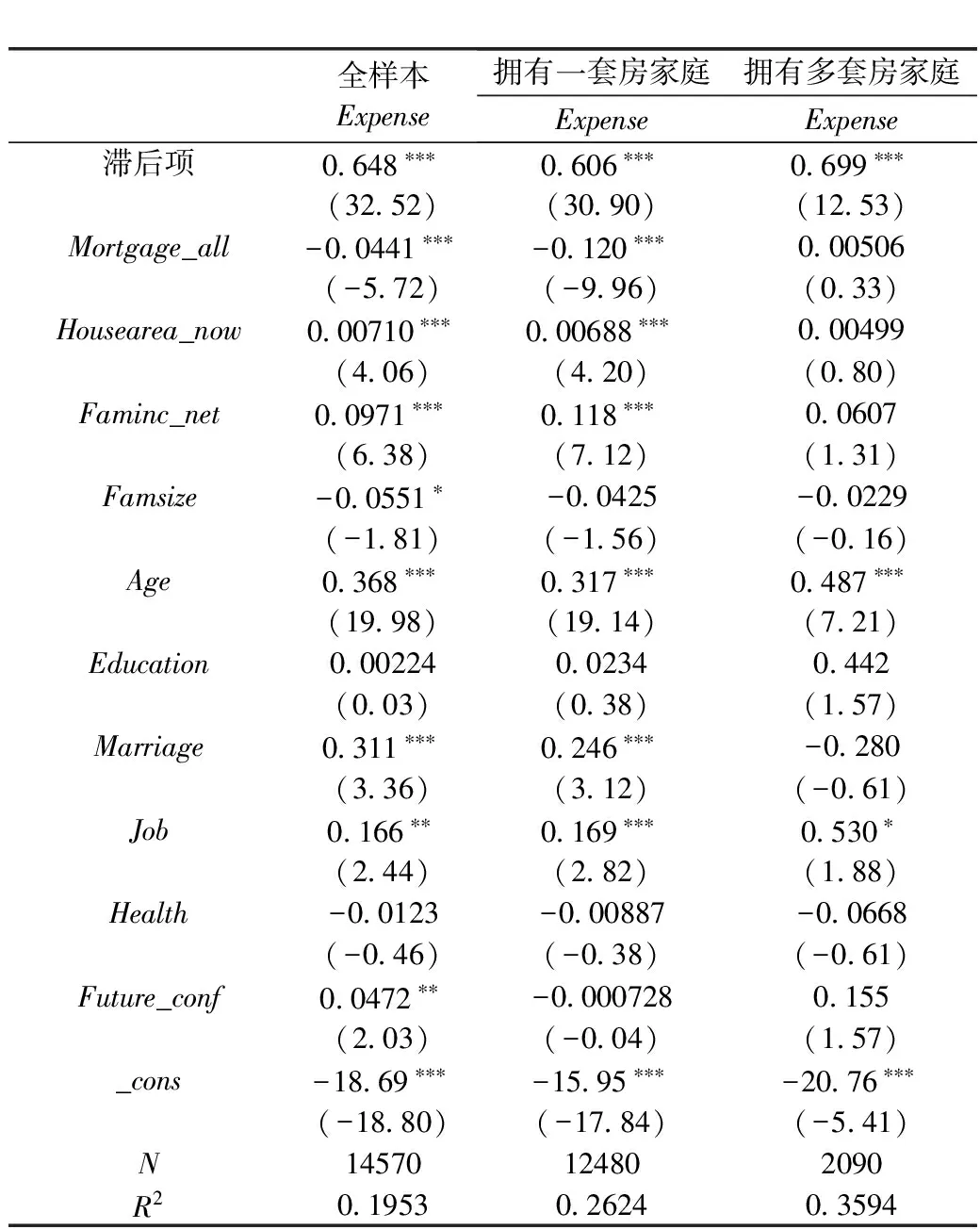

表6 家庭住房负债与家庭消费

为了检验H2,我们以家庭住房负债总量(Mortgage_all)为解释变量,考察家庭住房负债对家庭消费的影响,并将样本划分为只拥有一套房家庭和拥有多套房家庭两类。从表6的回归结果看出,家庭住房负债与家庭消费在1%水平上显著为负,系数为-0.0441,即家庭房贷每增加1万元则家庭消费会被挤出441元,说明家庭还贷压力对家庭消费具有较强的挤出效应。对比单套房家庭和多套房家庭发现,相对于多套房家庭来说,单套房家庭“负债效应”更加显著,即家庭住房负债会更多挤出家庭消费。我们进一步将样本进行城乡划分,实证结果如表6所示,发现无论是城镇家庭还是农村家庭均存在“负债效应”,表明因住房而发生的负债都会在一定程度上挤出家庭消费,这一点在城乡方面不存在本质差异,但对城镇家庭的挤出效应更强,可能是由于城镇住房资产价格显著高于农村所致。

2. 房价与家庭消费

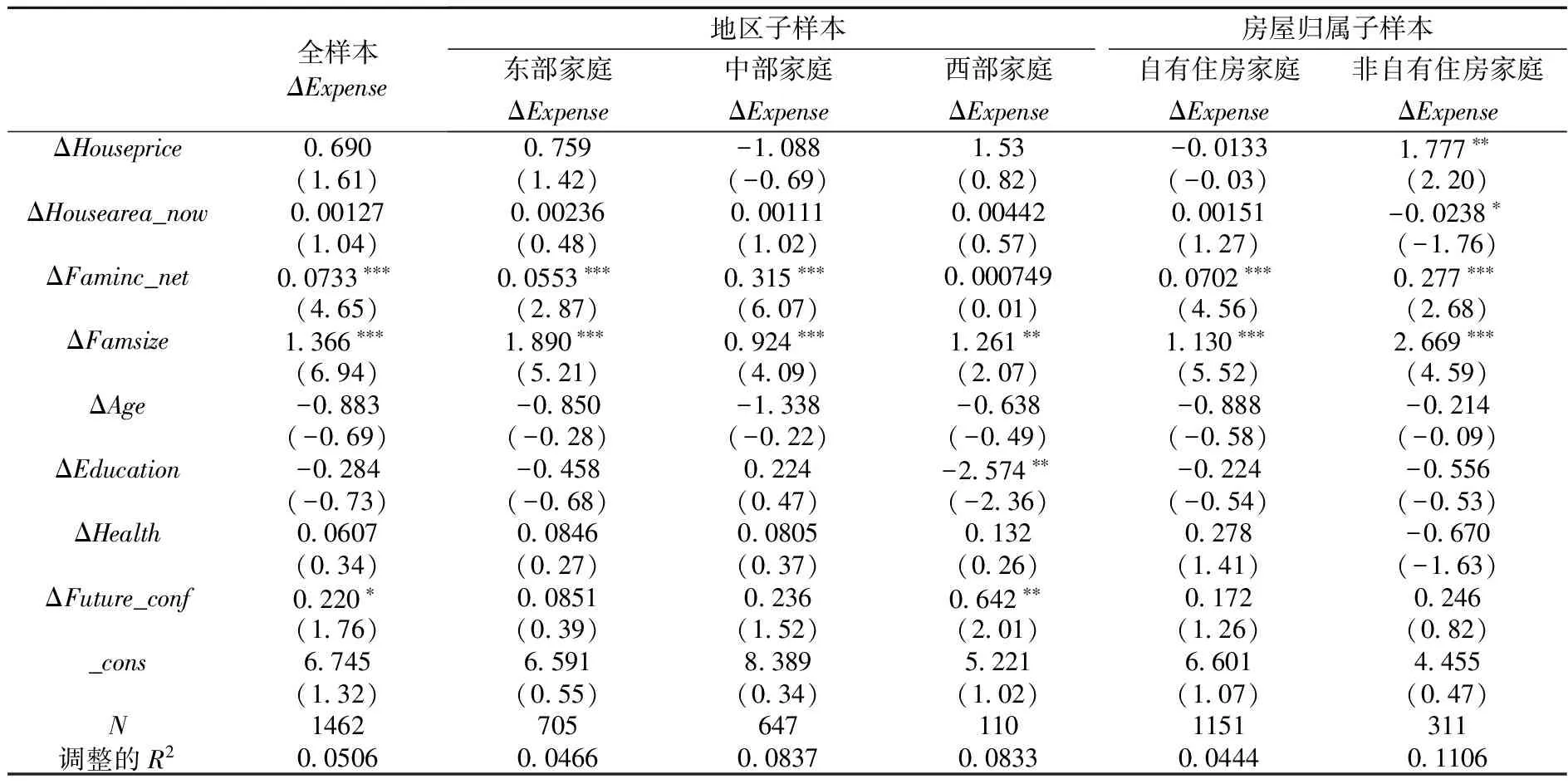

表7显示了社区房价变动(ΔHouseprice)与家庭消费之间的关系,从表中可以看出,社区房价上涨并不会使家庭消费水平提高,“财富效应”是不显著的,当我们把样本划分为东部、中部和西部地区时这个结论仍然成立,说明结果是稳健的,这验证了假说H3。为了验证假说H4,我们将样本按房屋归属划分为自有住房家庭和无自有住房家庭(其中自有住房表示家庭成员拥有完全产权的住房,无自有住房表示家庭成员不拥有产权的住房,如租房、居住在廉租房、公房等),发现对于无自有住房家庭而言,社区房价与家庭消费在5%水平上显著正相关,这表示目前房价上涨实际促进了无自有住房家庭消费。由于大多数无房家庭为社会中低收入群体,对房价上涨会比较敏感,如果房价上涨速度和幅度过大,超出了无房家庭生命周期的收入预期,使得家庭无法平滑一生消费,就会大大削弱了无房家庭购房意愿,导致“替代效应”大于“收入效应”。

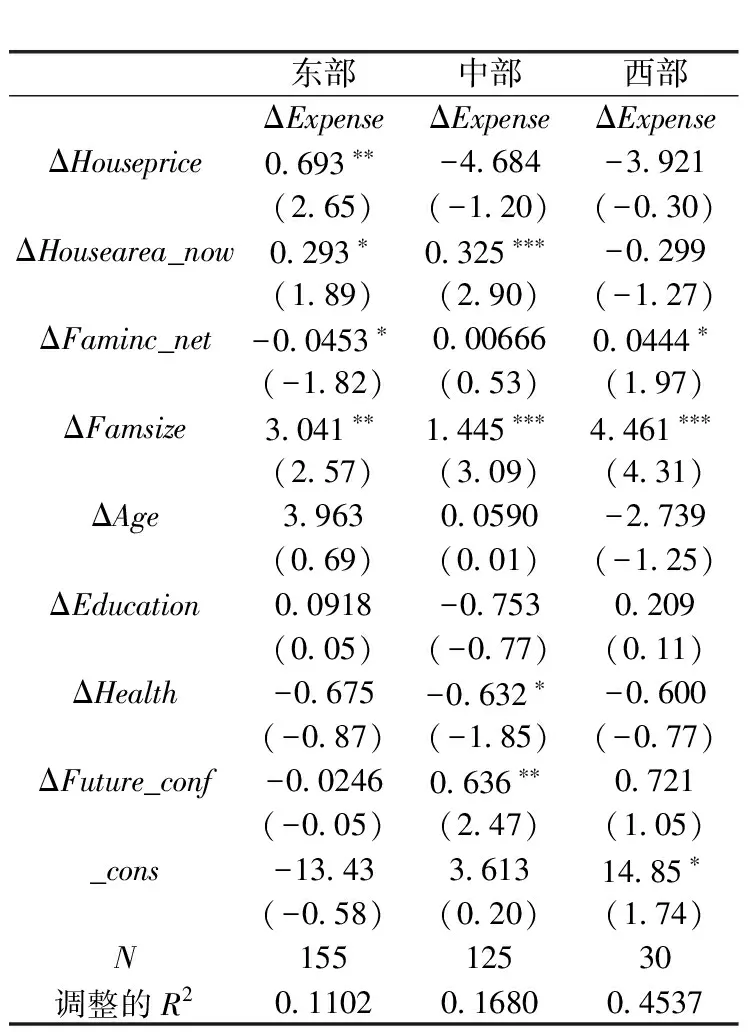

为了进一步检验假说H4,我们将非自有住房家庭进一步划分为东部、中部和西部三个子样本,通过对房价上涨的梯次划分来考察无房家庭购房意愿与消费之间的关系,见表8。我们发现,房价上涨的“替代效应”只在东部地区比“收入效应”强,而在中部和西部地区“替代效应”并不占优。房价的上涨速度和幅度与地区紧密相关,一般呈阶梯式分布,往往东部一二线城市房价上涨速度快、幅度大,而中西部三四线城市房价上涨速度较慢;另外,东部地区房价本身就较中西部地区高,导致无房家庭对房价上涨更敏感,更容易削弱其购房意愿。实证结果显示,东部地区房价每上升1万元,会增加无房家庭0.693元消费,这证实了“替代效应”和“收入效应”的强弱取决于房价上涨速度和幅度。

表7 房价与家庭消费

表8 “替代效应”的进一步考察

从回归结果中控制变量的显著性情况来看,家庭消费支出存在明显的“惯性”,即消费习惯和观念会对家庭当期消费产生重要影响;家庭收入对家庭消费存在显著影响,家庭收入是家庭消费决策的重要基础;家庭的人口社会学特征,如家庭人口、户主年龄、学历、婚姻状况、健康状况、工作与否以及信心程度,都会在一定程度上影响家庭消费,但由于家庭异质性广泛存在,这种影响存在不确定性。

六、 研究结论与政策建议

(一) 研究结论

作为我国固定资产投资的重要组成部分以及个人和家庭生产、生活不可或缺的物质资料,一直以来房地产行业都在我国国民经济中扮演重要角色,备受各方关注。随着房地产行业与我国国民经济的不断融合,它对我国国民经济各方面影响也在逐渐加深,越来越成为中国经济发展与改革中绕不过的问题。本文利用中国家庭追踪调查(CFPS)数据,从家庭房产存量财富与流量财富两个视角出发,研究家庭房产财富影响家庭消费的作用机理与路径,研究发现:家庭住房资产价值量与家庭消费具有正向关系,但这种正向影响相当微弱,而作为一项“负资产”的家庭住房负债与家庭消费负相关;社区商品房价格上涨并没有产生“财富效应”,但当将样本进行分类时发现,房价上涨会显著增加非自有住房家庭的消费,鉴于非自有住房家庭毕竟只是少数,从而推断房价上涨不会对家庭消费产生太大影响。本研究具有一定现实意义。考虑到家庭异质性,本文将样本同时按家庭住房产权归属、家庭拥有住房套数和家庭所属地区进行分类讨论家庭房产财富与消费的关系,使得研究结果更为可信。

(二) 政策建议

本文研究目的在于,通过探讨家庭房产财富与家庭消费之间的关系,分析家庭房产财富对家庭消费产生影响的机制和路径,进而结合我国实际找出提高我国居民最终消费率的途径,不断挖掘消费内需对经济增长的拉动力,基于此,本文提出如下政策建议。

1. 合理分配地区间建设用地指标,遏制房地产市场中的过度投机

本文研究发现,由家庭住房负债所产生的“负债效应”是抑制家庭消费的主要原因,而“负债效应”归根到底是由房价不合理增长引起房价收入比过高造成的。商品房作为一种商品,其价格取决于供给与需求,住房作为生活必需品,其需求相对固定,房价不合理增长更多是由供给不足以及房地产市场过度投机造成。我国商品房供给不足实际属于结构性不足,东部一二线城市商品房库存紧张,而中西部地区却面临较大的“去库存”压力,这主要是由我国建设用地指标分配不合理导致。长期以来我国对建设用地指标采用的是行政划拨手段,为了保证公平,建设用地指标划拨并不会考虑地区间经济发展水平的差异,从而造成建设用地指标在空间上的错配。一方面,一二线城市商品房供给压力大,建设用地指标不够用;另一方面,广大中西部三四线城市面临“去库存”压力,建设用地指标用不完。尝试建立东中西部各城市之间的建设用地指标的有偿流转,既可以增加一二线城市商品房供给,缓解供给压力,抑制房价过快增长,也能为中西部多余的建设用地指标找到市场,实现价值,增加中西部政府财政收入,减轻中央财政转移支付压力。房地产市场过度投机也是造成房价不合理增长的重要原因,所以应坚决遏制房地产市场的过度投机。

2. 加强我国房地产三级市场建设,适时推进房地产金融创新

我国家庭住房的“资产效应”和房价上涨的“财富效应”并不明显,家庭房产财富难以有效拉动家庭消费,这主要是由于我国家庭存量房产流通不畅以及目前房地产金融体制滞后造成的。所以,我国需要加强房地产三级市场建设,打破地区市场分割的格局,构建全国性存量房交易大市场,增强存量住房的流动性;同时,适时推动房地产金融创新,使家庭能够从房价上涨中获取住房资产利得。

3. 加强保障性住房建设,建立一揽子住房保障制度

对于无自住房家庭来说,其消费意愿受制于购房意愿,而房价上涨速度和幅度又直接影响无房家庭的购房意愿,无房家庭购房意愿是普遍存在的,房价的快速上涨会通过削弱无房家庭购房意愿来促进消费。虽然从理论上说,可以通过推动房价的疯狂上涨来强化“替代效应”效果,刺激无房家庭消费,但现实中却是不可行的,因为它只会进一步扩大社会不公平。通过加强保障性住房建设,可以直接解决一部分无房家庭的住房需求,但在我国保障性住房建设面临很多掣肘而住房需求非常大的情况下,保障性住房不可能满足所有中低收入无房家庭住房需求,尤其是一部分既达不上保障性住房申请标准也买不起商品房的“夹心层”,使得相当一部分人被排斥在政策之外。故政府应该进一步完善适用范围更为宽泛的针对无房家庭的一揽子住房保障制度措施,既要扩大政策的覆盖面,也要增强政策的针对性,减少无房家庭“无奈”购房对消费的挤出。

[1]Ludwing A,Slok T.The important of change in stock price and house price on consumption in OECD coutries[R].IMF Working paper,2002.

[2]李亮.房地产财富与消费关系研究新进展[J].经济学动态,2010(11):113-119.

[3]Case K E,Quigley J M,Shiller R J.Comparing wealth effects:the stock market VS.the housing market”[C].Yale University,Cowle s Foundation Paper,2005.

[4]崔光灿.房地产价格与宏观经济互动关系实证研究—基于我国31个省份面板数据分析[J].经济理论与经济管理,2009(1):57-62.

[5]Sousa R M.Wealth effects on consumption:evidence from the Euro area[J].Banks and Bank Systems,2010,5(2):78-87.

[6]况伟大.房价变动与中国城市居民消费[J].世界经济,2011(10):21-33.

[7]黄静,屠梅曾.房地产财富与消费:来自于家庭微观调查数据的证据[J].管理世界,2009(7):35-45.

[8]Campbell J,Cocco J.How do house prices affect consumption?Evidence from micro data[J].Journal of Monetary Economics,2007,54(2):591-621.

[9]解垩.房产和金融资产对家庭消费的影响:中国的微观证据[J].财贸研究,2012(4):73-82.

[10]李涛,陈斌开.家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据[J].经济研究,2014(3):62-75.

[11]裴育,徐炜锋.地方政府“土地财政”依赖对居民消费影响研究[J].南京审计大学学报,2016(4):3-12.

[12]Poterba J M.Stock market wealth and consumption[J].Journal of Economic Perspectives,American EconomicAssociation,2000,14(2):99-118.

[13]颜色,朱国钟.“房奴效应”还是“财富效应”?[J].管理世界,2013(3):34-47.

[14]魏锋.中国股票市场和房地产市场的财富效应[J].重庆大学学报:自然科学版,2007(2):153-157.

[15]骆祚炎.中国居民金融资产与住房资产财富效应的比较检验[J].中国软科学,2008(4):40-47.

[16]杜莉,沈建光,潘春阳.房价上升对城镇居民平均消费倾向的影响——基于上海市入户调查数据的实证研究[J].金融研究,2013(3):44-57.

[17]张大永,曹红.家庭财富与消费:基于微观调查数据的分析[J].经济研究,2012(增1期):53-65.

[18]Keynes J M.货币、利息与就业通论[M].陆梦龙,译.北京:中国社会科学出版社,2009.

[19]Duesenberry J S.Income,saving and the theory of consumer behavior[M].Cambridge:Harvard University press,1949.

[20]Friedman M.Atheory of the consumption function[M].Princeton:Princeton University Press,1957.

[21]Leland H E.Saving and uncertainty:the procautionary demand for saving[J].Quarterly Journal of Economics,1986,82(2),:465-473.

[22]Zeldes S P.Consumption and liquidity constrains:an empirical analysis[J].Journal of Political Economy,1989,97(2):305-346.

[23]Lettau M,Ludvigson S C.Understanding trend and cycle in asset values:reevaluating the wealth effect on consumption[J].American Economic Review,2004,94(1):276-299.

[责任编辑:杨志辉]

Chinese Household Property Wealth and Household Consumption:An Empirical Research Based on CFPS Database

PEI Yu, XU Weifeng

(School of Public Economics, Nanjing Audit University, Nanjing 211815, China)

By using the empirical study based on CFPS database,this paper investigates the relationship between real estate property owned and consumption of Chinese household. In theory, this paper distinguishes between stock and flow of Chinese household property wealth, discussing the effect on consumption from both stock and flow perspectives. Referring to Maslow’s hierarchy of needs, the family consumption is divided into four categories according to the level, and the family heterogeneity is fully considered. The sample is classified according to the ownership of the family housing property, the number of households owned by the family and the space floor of the family. This paper also elaborately compares household consumption with family housing assets value and price as well as its structural differences. Empirical study results show that: the family housing assets only has a weak “assets effect”, but the housing liabilities as “negative assets” will bring a strong “debt effect”. In addition, there is no “wealth effect”where the family housing prices rise, but rapidly growing housing prices will increase non-owned housing consumption through the “substitution effect”.

household property wealth; household consumption; assets effect; debt effect; wealth effect; real estate market; fluctuation of housing price

2017-04-09

江苏省“六大人才高峰”项目(2012DZXX044);国家自然科学基金项目(财政转移支付对扶贫地区地方政府收支行为的激励效应与机制研究)(71603122);国家社会科学基金项目(中等收入群体的规模测度和影响机制研究);教育部人文社会科学项目(财政转移支付视阈下地方政府收支行为的减贫效应与机制设计)(16YJC790043);《中国家庭房产财富对家庭消费的影响:作用机理政策与选择》项目的阶段性成果

裴育(1967— ),男,安徽霍邱人,南京审计大学副校长,南京审计大学公共经济学院教授,从事财税理论与政策、财政审计研究;徐炜锋(1991— ),男,安徽池州人,南京审计大学公共经济学院硕士研究生,从事财税理论与社会保障研究。

F014.4

A

1004-4833(2017)04-0093-13