大所是审计质量高还是政策敏感性强?

——基于信息披露编报规则变迁的自然实验

2017-07-12路军伟

路军伟,石 昕,张 珂

(山东大学 管理学院,山东 济南 250100)

审计理论研究

大所是审计质量高还是政策敏感性强?

——基于信息披露编报规则变迁的自然实验

路军伟,石 昕,张 珂

(山东大学 管理学院,山东 济南 250100)

我国审计市场具有明显的“行政主导”印记,当政府认可“大所即高质量审计”并将其作为推动审计市场发展的重要考量因素时,大所就有可能表现出比小所更强的相机迎合政府的机会主义行为。研究发现,国际大所无论在信息披露编报规则变更节点还是在规则存续期间,都没有表现出明显的机会主义行为。国内所在信息披露编报规则变更节点,审计质量均显著提高,且大所比小所提高得更为显著;在规则存续期间,审计质量均逐年下降,且大所比小所下降得更为显著。国内事务所表现出了较强的政策敏感性,且大所比小所更强。

审计质量;政策敏感性;机会主义;审计独立性;审计意见;会计信息质量;审计成本;会计师事务所;审计市场;信息披露编报规则

一、 引言

国外传统理论观点认为,大所提供的审计质量更高,但关于其作用机理的解释有所不同。DeAngelo认为,大所是出于声誉保护和避免损失更多“准租金”而提供高质量审计[1];Dye认为,大所为避免因法律诉讼遭受更重处罚而提供高质量审计[2]。之后,许多学者基于西方制度背景,从不同角度实证了“规模”和“质量”的正相关关系。正因如此,大所成为高质量审计的代名词。然而,在中国的制度背景下,事务所规模越大审计质量就越高吗?不少学者对此提出了质疑。刘峰等人却发现国际大所在中国的审计质量并不显著高于国内事务所[3-4]。这些发现与国外经验证据的不同,这意味着制度环境是“规模”和“质量”之间正相关关系是否成立的重要条件。因此,要进一步挖掘“规模→质量”的作用机理,须以特定制度背景的特征为切入点[5]。

在我国与审计市场相关的制度环境中,政府是一个重要的因素。政府身兼多重角色,既是会计信息规则的制定者,也是市场的监管者,更是行政处罚的执行者。因此,政府不但会影响高质量审计的需求,而且会影响高质量审计的供给。那么,在这种制度背景下,事务所作为理性经济人,是否会为迎合政府而相机调节审计质量呢?进一步说,当“大所即高质量审计”的观念深入人心,并作为政府推动审计市场发展的重要考量因素时,大所会不会在关键时期,如会计信息规则实施的起始年份,为迎合政府而比小所更显著地提高审计质量?高质量审计意味着高审计成本,那么,大所会不会在非关键时期,如会计信息规则实施的结束年份,鉴于与政府千丝万缕的联系以及对会计信息规则变更的提前预知,而比小所更显著地降低审计质量?由此,从整体上来看,大所在我国制度背景下是否会表现出强烈的迎合政府的机会主义行为呢?

本文利用2007年以来上市公司信息披露编报规则的两次变更,从报表使用者对会计信息质量感知的角度,以“投资收益”披露质量作为审计质量的替代变量,研究了我国制度环境中,大所是否在会计信息规则新旧变更节点和会计信息规则存续期间,表现出比小所更强的迎合政府的机会主义行为。本文的可能贡献:(1)以我国审计市场的“行政主导”特征为切入点,研究了大所在政策变更节点、政策期间的审计质量变化,从新的视角给出了大所具有相机决策机会主义的经验证据;(2)从报表使用者对信息质量感知的角度,将“投资收益”披露质量作为审计质量的替代变量,这一尝试为审计质量研究提供了新的思路;(3)研究发现对于制定审计市场的改革与发展措施具有一定的启示。

二、 文献回顾

20世纪80年代以前,美国会计职业界关于事务所规模与审计质量之间的关系存在巨大分歧和争议。在这种背景下,从理论上客观地回答这一问题就显得尤为重要。DeAngelo率先从理论上系统地论证了事务所规模与审计质量之间的正相关关系,她认为,由于大规模事务所的客户多,任何单一客户对大所而言的重要性均较低,这显然会增强大所的审计独立性,进而提高审计质量;反之,若大所提供的审计质量低于预期,那么其声誉必然受损,大所也将因为客户多而失去更多的“准租金”,所以大所为了维护声誉会保持高的审计质量[1]。这一诠释被称为“声誉理论假说”。而Dye认为,责任价值是审计的价值之一,当审计失败时,报表使用者有权向审计师索赔,大所拥有的财富较多,审计失败时所遭受的索赔也会更多,因此大所更有动机提供高质量审计[2],这一观点被称为“深口袋假说”。可见,尽管他们关于作用机理的观点不同,但结论却是一致的,即大所的审计质量高。

后来的学者通过实证研究从不同角度去验证上述理论观点。Becker和Krishnan等将操控性应计作为审计质量的替代变量,发现大所审计客户的操控性应计程度显著低于小所,说明大所比小所的审计质量更高[7-8]。Hackenbrack和Hongan将盈利反应系数作为审计质量的替代变量,发现大所审计客户的盈利反应系数比小所更高,从而得出大所审计质量更高的结论[9]。此外,Balvers等,Firth和Smith的研究均发现大所审计的IPO公司较少出现折价发行股票[10-11]。Pittman和Fortin的研究则发现,对于刚上市的公司,大所提供的审计能够降低公司的融资成本[12]。这些经验证据间接说明了大所的审计质量更高。然而,以安然事件为代表的若干审计失败案例让人们对这些结论产生了质疑。之后,学者们不再局限于美国的制度背景,而是扩展到了具有显著制度背景差异的国家。如Francis和Wang在研究中加入了“投资者保护水平”这一制度环境变量后发现,只有在投资者保护水平较高的地区,“四大”的审计质量才显著高于“非四大”,在投资者保护水平较低的地区,“四大”和“非四大”在审计质量上没有显著差异[13]。这说明制度环境在“规模→质量”的作用机理中发挥着重要作用。

2000年之后,国际大所在中国审计市场中得到了超国民待遇,这引发了我国学术界对“规模→质量”的研究热潮。刘峰和许菲研究发现,在需求相对无效的审计市场上,低法律风险必然导致低审计质量[5]。原红旗和李海建研究发现,事务所规模对审计意见决策没有显著影响,从而也说明了规模和审计质量没有关系[14]。刘运国和麦剑青通过观察审计意见和操控性应计利润两大指标与“四大”之间的关系,来判断“四大”是不是具有较高的审计质量,发现“四大”和“非四大”的审计质量没有显著差异[15]。刘峰和周福源的研究发现,“四大”甚至比“非四大”更不稳健[3]。2007年我国出台新的会计准则和审计准则之后,郭照蕊将操控性应计作为审计质量的替代变量,依然没有发现“四大”审计质量显著高于“非四大”的经验证据[16]。总的来看,“规模→质量”在我国并不存在显著的正相关关系,且多数学者将其归咎于我国法律风险较低这一特殊的制度环境。

国内和国外对“规模→质量”研究结论的差异,促使学者们对该问题进行更深一步的研究。于鹏研究发现,针对具有不同财务杠杆和经营业绩的上市公司,“四大”出具“非标”审计意见的概率与“非四大”存在显著差异[17]。王良成和韩洪灵研究发现,大所对配股公司盈余管理的抑制程度要显著高于它们对非配股公司盈余管理的抑制程度;但是,在对非配股公司盈余管理的抑制上,大所和小所没有显著差异[18]。林永坚和王志强研究发现,“四大”审计的上市公司的正向操控性应计水平显著低于国内事务所,而在负向操控性应计水平上,“四大”与国内事务所无显著差异[19]。这些发现表明,规模和质量不具有简单的正相关关系,大所具有选择性地提高审计质量的机会主义行为。

本文认为,大所在审计质量上的相机决策行为源于理性经济人本质。无论大所基于保护声誉以免“准租金”损失而提高审计质量,还是基于规避法律诉讼带来的高额赔偿而提供高质量审计,都是理性经济人在特定制度环境中对风险和收益的最佳权衡。因此,若在特定制度环境中观察“规模→质量”的关系,还须深入剖析该制度环境的特征。我国审计市场在形成和发展过程中带有深刻的“行政主导”印记,政府集多种角色于一身,且通常将“规模”作为推动审计市场发展的重要考量因素。那么,在这一特殊的制度环境中,相对于小所,大所会为迎合政府而更显著地相机调节审计质量吗?

三、 理论分析与研究假说

(一) 理论分析

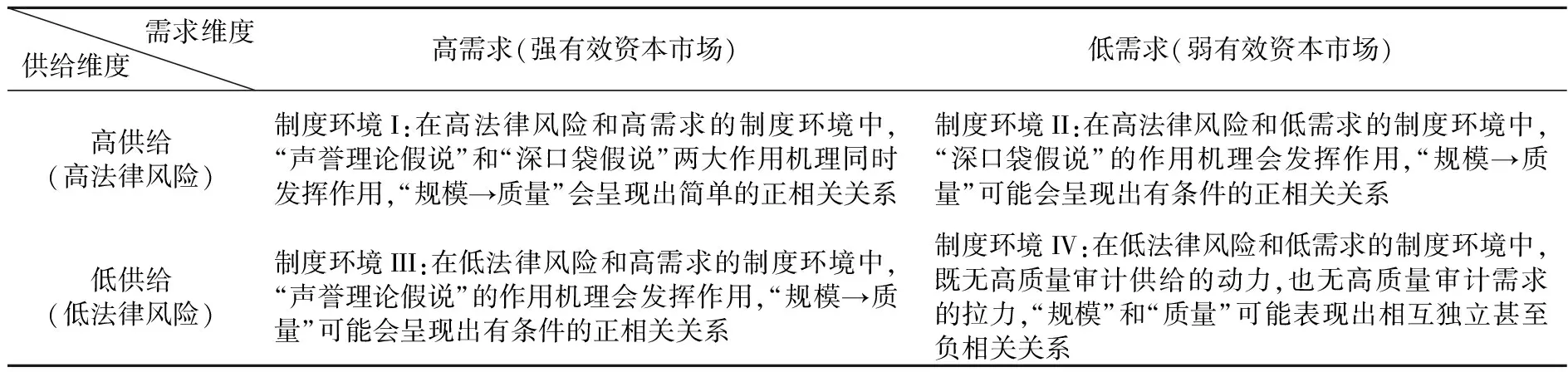

有关文献表明,研究规模与质量之间的关系应以审计市场相关的特定制度环境作为切入点,而这可以从高质量审计的供给和需求两个维度进行展开[20]。

从高质量审计供给角度来看,提高审计质量意味着投入更多审计成本,成本约束会降低高质量审计供给的意愿。审计质量同时取决于审计师的执业能力和独立性[21],毋庸置疑,审计师执业能力的提高须投入更多成本,独立性则可能会使事务所失去更多客户,特别是在资本市场对高质量审计需求不充分的情形下。从这个角度来看,作为理性经济人,事务所自身没有动机主动提供高质量审计。然而,在不同法律风险水平的环境下,事务所的目标函数会发生改变,也即事务所对高质量审计的供给会随着法律风险水平的变化而变化。假设其他条件不变,当事务所面临的法律风险水平较高时,审计质量会随之提高,反之则降低。从高质量审计需求角度来看,高质量审计的需求应该源自资本市场的有效性。显然,在资本市场中,审计服务的需求者也都是理性经济人,当审计质量能够反映在被审计对象的股票价格或融资成本上时,资本市场对高质量审计的需求旺盛,反之将会不足。本文无意深入探讨高质量审计需求的影响因素,但不容忽视的事实是,因各国资本市场发育程度不同,对高质量审计的需求存在差异。本文认为,根据供给和需求两个维度,与审计市场相关的制度环境可以被划分为四类,如表1所示。在四类不同的制度环境中,“规模→质量”背后的作用机理及表现将有所不同。

表1 制度环境、事务所规模与审计质量

首先,在制度环境I中,“深口袋假说”和“声誉理论假说”两种作用机理会同时发挥作用。在高法律风险环境中,事务所一旦发生审计失败,大所将面临比小所更大的处罚力度,这驱使大所更有动力提供高质量审计。尽管这会在一定程度上提高审计成本,当增加的审计成本<处罚概率×处罚力度时,作为理性经济人的事务所将会“两害相权取其轻”,倾向于提供高质量审计。在对高质量审计有高需求的制度环境中,因为这一需求真正源自资本市场,事务所的审计质量自然也就受到市场的监督,而一旦事务所提供审计的质量低于市场预期,其声誉必然受损,随之将受到来自无形之手——市场的惩罚,即丧失现有客户,大所也将因为客户多而比小所丧失更多的“准租金”。来自市场的压力将驱使大所更有动力提供高质量审计以维护声誉。因此,在制度环境I中,两种作用机理将同时发挥作用且相互强化,“规模→质量”呈现出简单的正相关关系。

其次,在制度环境II中,由于并没有源自市场的高质量审计需求,事务所也就没有主动为维护声誉而提供高质量审计的动力,取而代之的是,只能屈从高法律风险的压力,在某些审计活动中相机提高审计质量。通常情况下,低质量审计被发现的概率和被惩罚的力度在不同审计活动中的分布是不均匀的,作为理性经济人,相机调节审计质量才符合其经济利益最大化的目标。在制度环境III中,事务所审计失败受到法律处罚的风险较小,但事务所仍会屈从资本市场的压力,为维护声誉而提供高质量审计,“声誉理论假说”的作用机理将发挥作用。然而,由于并不存在一个公认的审计质量衡量标准,因此低质量审计被发现的概率和造成的负面影响在不同审计活动中的分布也是不均匀的。作为理性经济人,事务所相机提高或降低审计质量符合其经济利益最大化的目标。总的来看,在制度环境II和制度环境III中,规模和质量可能会表现出有条件的正相关关系。

最后,制度环境IV中,两类作用机理将都没有发挥作用的土壤,规模和质量可能往往会表现出不相关甚至负相关关系。

然而,如果将政府引入与审计市场相关的制度环境中进行分析,那么这一问题可能会变得更为复杂*政府在我国审计市场的建立和发展过程中起到了绝对的主导作用,可以说,我国审计市场乃至资本市场中的若干制度安排都是学习和仿照西方资本市场的结果,因此,撇开政府单纯地从市场的供给和需求角度探讨与审计市场相关的制度环境是不完整的。。由于我国审计市场是在政府主导下建立和发展的,因此无论在供给维度还是在需求维度,“行政主导”的印记都十分明显。从供给维度上看,行政处罚风险在很大程度上替代了法律诉讼风险对高质量审计供给的推动作用。法律诉讼风险由“谁可以起诉”“诉讼的门槛”“惩处的力度”三个因素确定[5],在我国,行政部门在这三个方面显然都拥有较高的话语权。从需求维度上看,在我国,高质量审计往往并不是由市场需求自发形成的,而是政府模仿西方证券市场管理机制的产物[3]。由于我国资本市场还不够成熟,审计质量尚不能通过投资者的反应完全反映在公司的价值中,政府对高质量审计的需求局部替代了市场对高质量审计的需求。因此,在我国行政主导的与审计市场相关的制度环境中,行政部门集多重角色于一身,在供给和需求方面都发挥着重要作用。这样一来,当政府对高质量审计需求旺盛时,可以通过提高行政处罚风险水平,即提高监督强度或处罚力度,来促进高质量审计的供给;而当政府对高质量审计需求不足时,自然就会降低行政处罚风险水平,进而影响高质量审计的供给。若政府对高质量审计的需求随着时间的推移而发生波动,那么从时间维度来看,制度环境将在整体上表现为“制度环境I”和“制度环境IV”交替出现的动态演化形式。而当主导审计市场的政府认可“规模→质量”的正相关关系,且将规模作为推动审计市场发展的重要考量因素时,作为理性经济人的大所将会在关键时期(如类似制度环境I的出现)迎合政府提高审计质量,或在非关键时期(如类似制度环境IV的出现)降低审计质量以降低审计成本,从而实现经济利益最大化的目标。随之,在这样一个动态演化的制度环境中,大所将比小所表现出更强的相机决策机会主义,“规模→质量”也将会表现为“正相关关系”和“相互独立”(甚至“负相关关系”)交替出现。

(二) 研究假说

那么,关键的问题是,政府对高质量审计的需求是否会随着时间的推移而发生波动呢?前文已述,在我国审计市场中,政府集多重角色于一身,通常既是会计信息规则的制定者,也是市场的监管者,更是行政处罚的执行者。从行政部门作为会计信息规则制定者的角度来看,其政绩在一定程度上取决于新规则的颁布及被执行的效率。因此,在规则实施的起始年份,政府会表现出对高质量审计的旺盛需求,因为高质量审计显然会提高上市公司对新规则的执行效率,进而提升行政部门的政绩。作为市场的监管者和行政处罚的执行者,政府能够通过提高对事务所的监督力度和处罚力度来促进事务所提供高质量审计。因此,在新规则实施的起始年份,若事务所提供的审计质量较低,则面临的行政处罚风险水平较高。然而,在政策期间,随着该规则实施年份的增加,特别是在这一规则即将被新规则取代而废止之际,政府对高质量审计的需求将会出现疲劳,相应地,事务所面临的行政处罚风险水平也会降低,若继续坚持提供高质量审计,则审计成本较高。因此,总的来看,政府对高质量审计的需求会随着新旧规则交替而发生波动,与审计市场相关的制度环境也相应表现为表1中“制度环境I”和“制度环境IV”交替出现的动态演化形式。作为理性经济人,事务所会根据政府对高质量审计的需求情况,相机提高审计质量以迎合政府,或相机降低审计质量以节约成本,从而实现最大化的经济利益目标。特别是大所,由于他们深谙中国这一特殊的制度环境、政府的行事规则以及政府在推动审计市场发展时将规模作为重要考量因素,为了使政府对“大所即高质量审计”的观念深信不疑,并在将来制定出更加有利于大所的审计市场发展措施,他们会在会计信息规则实施的起始年份,比小所表现出更强的机会主义行为,即相机提高审计质量以迎合政府。同时,由于大所往往更加接近权力中心,拥有信息优势并能够提前预知会计信息规则的新旧变更,因而在会计信息规则实施的结束年份,也会比小所表现出更强的机会主义动机,降低审计质量以节约成本。从而,从时间维度上看,大所将表现出比小所更强的政策敏感性。基于此,本文提出以下假说。

H1:在新旧会计信息规则变更(政策变更)节点,事务所的审计质量会显著提高,大所审计质量的提高会比小所更为显著;

H2:在会计信息规则的存续期间(政策期间),随着规则实施年份增加,事务所的审计质量将会逐渐下降,大所审计质量的下降速度会显著快于小所。

四、 研究设计与样本选择

(一) 观察窗口

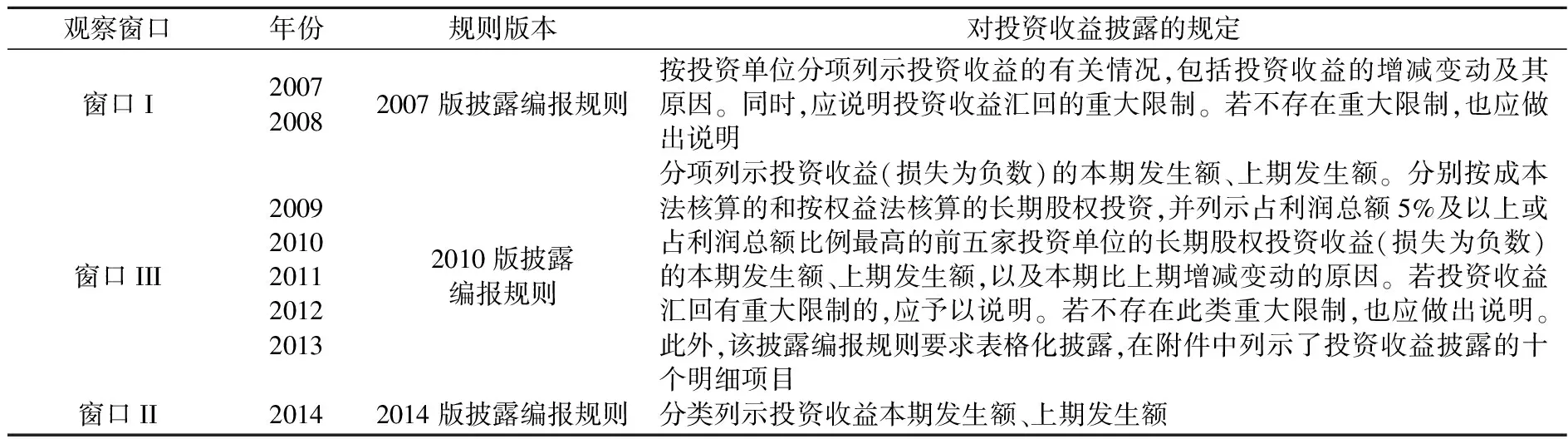

鉴于我国企业会计准则以个别准则逐年修订的方式为主,整体性变更次数较少,本研究拟采用2007年后证监会制定的上市公司信息披露编报规则两次变更这一自然实验的数据作为研究基础。自2007年证监会颁布《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》之后,又分别于2010年和2014年进行了修订。三个版本的信息披露编报规则所适用的年份如表2所示。据此,本文拟设定三个观察窗口来观测上市公司审计质量的变化。窗口I为2007—2009年,是“2010版披露编报规则”替代“2007版披露编报规则”的节点;窗口II为2013—2014年,是“2014版披露编报规则”替代“2010版披露编报规则”的节点,这两个窗口主要用于观察并验证H1。窗口III为2009—2013年,是“2010版披露编报规则”的存续期间,用于观察并验证H2。

表2 信息披露编报规则、适用年份与观察窗口

由于审计过程的不可观测性以及审计结果的标准化等原因,审计质量的计量一直是学术研究中的难点,只能采用替代变量的方法进行研究。为此,本文拟采用“投资收益”披露质量作为审计质量的替代变量*这一安排是基于以下几点考虑:(1)传统上以操控性应计、出具“非标”意见概率、会计稳健性等作为审计质量替代变量,但在不同研究主题中,这些计量方法陷入了循环验证的尴尬境地,亟须新的尝试;(2)Dye认为,审计价值包括责任价值和信息价值[2],所以会计信息披露质量可以从一个方面替代审计质量,且本文研究的是信息披露编报规则变化窗口中审计质量的变化,因此选择信息披露质量替代审计质量较为契合这一研究目的;(3)2007年之后,“投资收益”在利润表中的列报由线下变为线上,成为“营业利润”这一核心利润的组成部分,因此“投资收益”披露质量对业绩评价和预测就具有了更为重要的信息价值;(4)选择“投资收益”这一局部信息进行质量评价和计量,比对全面性信息进行质量评价和计量更易于操作。。需要强调的是,“投资收益”披露质量属于会计信息质量范畴,而会计信息质量是会计信息规则质量和审计质量联合作用的结果[22],如果不能控制会计信息规则质量,将“投资收益”披露质量替代审计质量,则无疑会影响H1研究结论的可靠性。因为,我们无法判断“投资收益”披露质量在会计信息规则变更节点的变化是会计信息规则质量本身改变所致还是审计质量变化所致。通过表2中三个版本信息披露编报规则不难看出,2010版披露编报规则在质量上较2007版具有实质性改进;而2014版比2010版不但没有显著改进,反而变得更加粗略、简化。鉴于此,本文认为,窗口II是检验H1的最佳选择,所以本文将窗口II作为重点观察窗口,将窗口I作为辅助观察窗口。

(二) 模型设计

首先,本文以政策变更(DUM)、大所(BIG10)作为解释变量,用“投资收益”披露质量(IDQ)替代审计质量作为被解释变量,构建多元线性回归模型(1),同时考虑到有可能对“投资收益”披露质量产生影响的其他因素,本文加入若干变量作为控制变量。该模型以窗口I和窗口II为基础,用于验证H1。

IDQ=α0+α1DUM+α2BIG10+α3DUM×BIG10+α4LOSS+α5SMOOTH+α6DUAL+α7AO+α8SIZE+α9ROE+α10FA+α11II+α12LEV+α13EC+α14AF+∑IND+ε

(1)

其次,本文以政策期(PVP)、大所(BIG10)作为解释变量,用“投资收益”披露质量(IDQ)替代审计质量作为被解释变量,构多元线性回归建模型(2),加入与模型(1)相同的控制变量。该模型以窗口III为基础,用于验证H2。

IDQ=β0+β1PVP+β2BIG10+β3PVP×BIG10+β4LOSS+β5SMOOTH+β6DUAL+β7AO+β8SIZE+β9ROE+β10FA+β11II+β12LEV+β13EC+β14AF+∑IND+ε

(2)

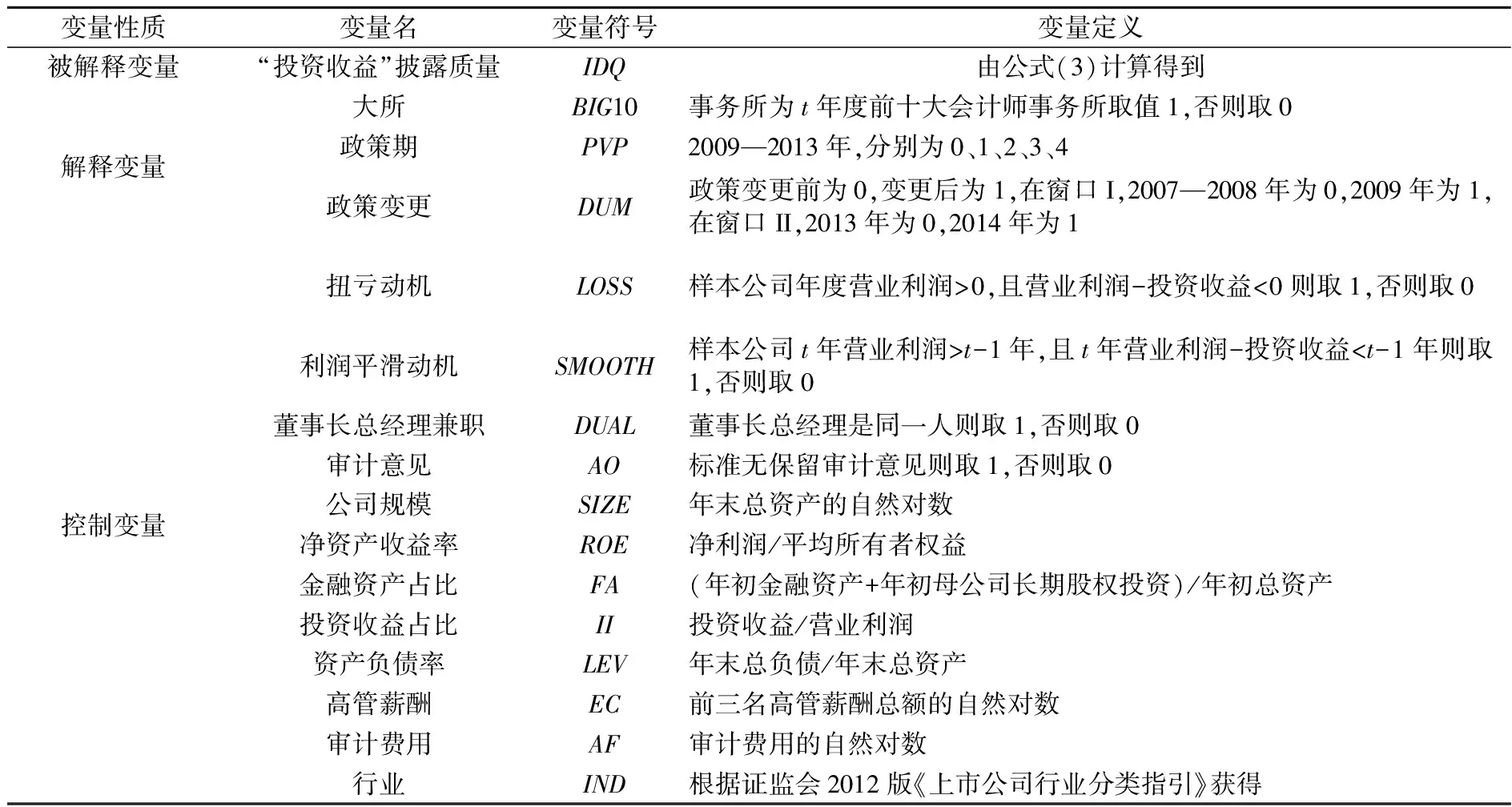

在上述模型中,对于“投资收益”披露质量(IDQ)指标的计量,我们从报表使用者对会计信息质量感知的角度,在对样本公司“投资收益”附注中的明细项逐个打分的基础上计算得到。本文认为,“投资收益”表外披露的明细项目应该能够让信息使用者在其“来源”以及“能否持续”两个重要方面做出判断,以满足投资者对过去业绩的评价以及对未来业绩的预测*2008年以后,证监会已将非经常性损益的内容扩展至21项,其中有5项关系到投资收益。路军伟等研究发现,由于非经常性损益内容的变化以及投资收益由线下项目变为线上项目,上市公司具有利用“投资收益”这一隐蔽空间实施非经常性损益盈余管理的行为,而这一行为不但拉低了公司的业绩质量,而且能够迷惑报表使用者[23]。因此,若投资收益的明细项披露能够让报表使用者在“来源”和“能否持续”两个方面做出判断,对于评价和预测公司业绩就变得尤为重要。,而这正是Dye关于审计的“信息价值”界定[2]。据此,本文逐条分析了样本公司报表附注中投资收益的明细项目,并建立如下赋分规则:(1)能够准确说明“来源”和“能否持续”的明细项赋1分;(2)只能准确说明“来源”或“能否持续”的明细项赋0.5分;(3)均无法说明的,如“其他”,赋0分。然后,按照公式(3)计算得出样本公司的IDQ,作为对“投资收益”披露质量的计量。其他主要变量的定义及说明如表3所示。

(3)

表3 变量定义

(三) 样本选择

本文选取2007—2014年A股上市公司年报作为研究数据来源,并经以下程序进行了筛选:(1)剔除行业代码为J的金融、保险类公司;(2)剔除投资收益等主要变量数据缺失的样本;(3)对所有的连续变量数据进行了1%的双边缩尾处理。最后,本文得到窗口I中的3016个样本,窗口II中的3921个样本以及窗口III中的7187个样本。所有数据均来自国泰安数据库,其中“投资收益”披露质量是从样本公司年报附注中手工搜集整理并计算得到。

五、 实证结果分析

(一) 描述性统计

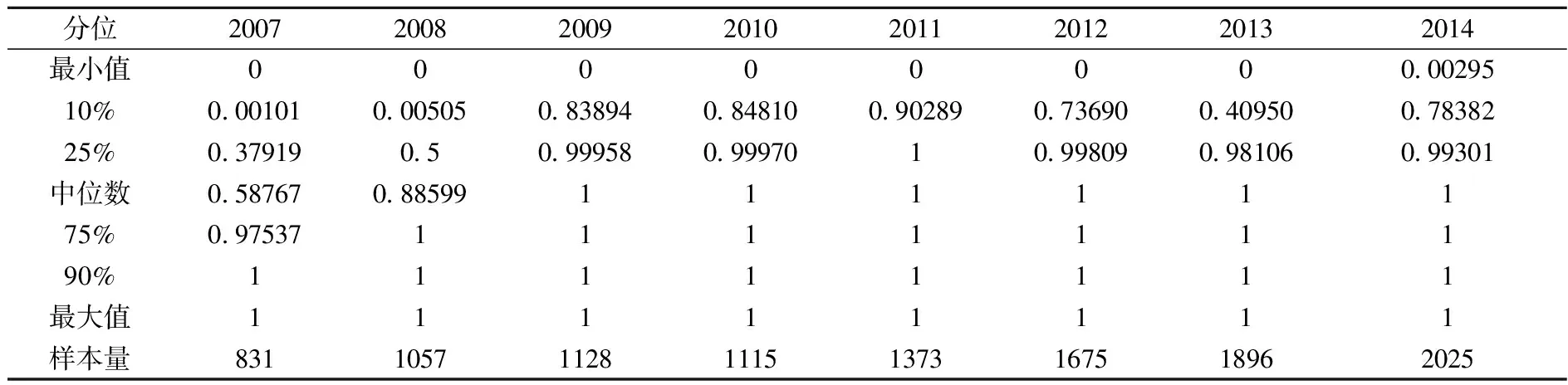

表4是对被解释变量“投资收益”披露质量(IDQ)分年度进行的描述性统计。从表4中IDQ数据的各分位来看,2007—2008年样本公司的IDQ整体最低,2009年以后IDQ有了显著提高;然而在实施“2010版披露编报规则”的整个政策期间(2009—2013年),IDQ并非稳中有升,从10%和25%分位来看,该规则实施至2012年和2013年时,IDQ有所下降。在2014年实施“2014版披露编报规则”之后,从整体上来看,样本公司的IDQ又有所上升。表4中样本公司IDQ的整体变化初步支持了前文的部分理论分析和假说。

表4 “投资收益”披露质量(IDQ)的分年度描述性统计

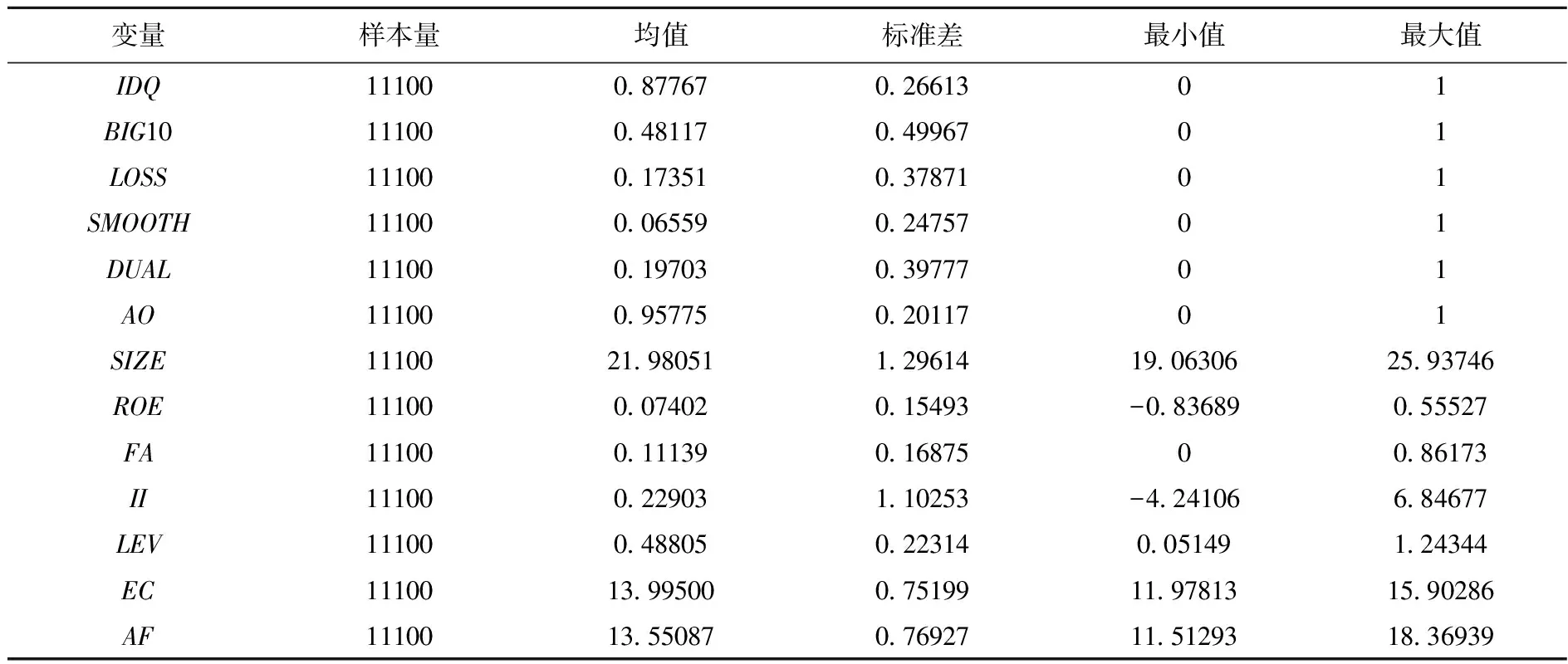

表5是模型中其他主要变量的描述性统计,BIG10的均值为0.48117,说明约48.11%的样本公司选择“十大”进行审计,这表明“十大”在国内审计市场具有很高的市场占有率;LOSS的均值为0.17351,说明约17.35%的样本公司有利用“投资收益”进行扭亏的动机,这表明“投资收益”在有些样本公司中具有重要地位;SMOOTH的均值为0.06559,说明有6.56%的样本公司具有利用“投资收益”平滑营业利润的动机。扭亏动机和平滑动机均有可能使上市公司模糊披露投资收益,特别是“投资收益”中的部分项目为缺乏可持续性的非经常性损益时。此外,19.7%的样本公司存在董事长和总经理两职合一的现象;95.78%的样本公司获得了标准无保留审计意见;样本公司金融资产占比平均为11.14%,最大值为86.17%,表明金融资产在上市公司资产中具有重要地位。

表5 其他主要变量的描述性统计

此外,为了防止共线性问题对回归结果的影响,我们还计算了主要变量的皮尔森相关系数。计算结果表明,各主要变量之间相关系数的绝对值绝大多数都小于0.3。同时,我们还计算了模型(1)和模型(2)的VIF值,结果显示都远小于10,因此应不存在严重的共线性问题。

(二) 回归结果分析

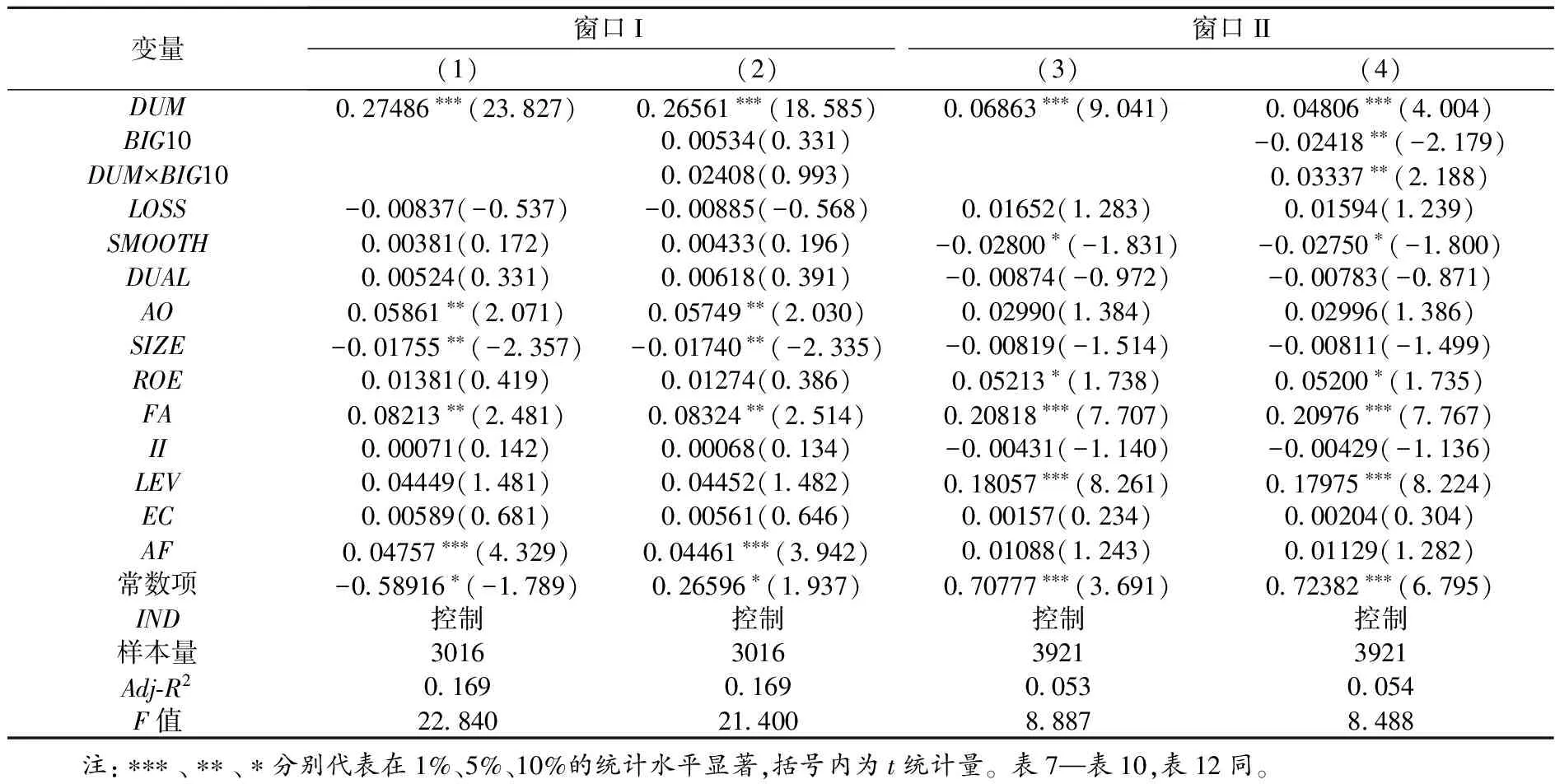

表6是利用模型(1)分别对窗口I和窗口II中的样本进行回归的结果。第(1)栏回归结果表明,政策变更(DUM)的系数为0.27486,且在1%的水平上显著,说明在第一次政策变更节点,样本公司“投资收益”披露质量显著提高了,但由于“2010版披露编报规则”比“2007版披露编报规则”在投资收益披露方面质量有所提高,因此,暂不能确定是否是事务所审计质量提高所致。第(3)栏回归结果表明,政策变更(DUM)的系数为0.06863,且在1%的水平上显著,说明在第二次政策变更节点,事务所的审计质量有显著提高*从逻辑上说,还有一个可能的原因是信息披露编报规则质量的提高促进了“投资收益”披露质量的提高,然而前文已述,“2014版信息披露编报规则”比“2010版信息披露编报规则”在投资收益披露的规定上并没有实质性改进,所以可以排除是规则质量改进所致。当然,审计质量在政策变更节点的提高是否是迎合政府的机会主义行为,还须进一步观察政策期间“投资收益“披露质量是否会显著下降,即H2能否得到验证。,这表明在我国制度环境下,事务所对会计信息政策变更节点可能具有较强的迎合政府的机会主义行为,即在“关键时期”具有迎合政府相机提高审计质量的倾向。第(2)栏回归结果表明,交乘项(DUM×BIG10)的系数为0.02408,不显著但为正值。第(4)栏回归结果表明,交乘项(DUM×BIG10)的系数为0.03337,且在5%的水平上显著为正。第(2)栏和第(4)栏的回归结果基本表明,在两次政策变更节点上,大所审计质量提高得更为显著,说明大所对政策变更的敏感性更强,具有更强的迎合政府相机提高审计质量的机会主义倾向。

表6 政策变更与审计质量变化

表7是利用模型(2)对窗口III中的样本分年度回归以检验规模与质量关系的结果。因为是在同一个政策期间,会计信息规则的质量得到控制,所以“投资收益”披露质量可以替代审计质量。第(1)栏回归结果表明,大所(BIG10)的系数为0.04453,且在1%的水平上显著,这表明,在规则实施的起始年份,大所的审计质量显著地高于小所;第(5)栏回归结果表明,大所(BIG10)的系数为-0.02657,且在5%的水平上显著,这表明,在规则实施的结束年份,大所的审计质量显著地低于小所。显然,第(1)栏和第(5)栏的回归结果部分地支持了H2,第(2)栏、第(3)栏、第(4)栏是分别对2010年、2011年和2012年的样本回归的结果,可以看出,BIG10的系数和显著性都在发生变化,在政策期间,随着规则实施年份的增加,大所的审计质量由显著地高于小所逐渐变成显著地低于小所,这初步支持了H2。

表7 政策期间内事务所的规模与审计质量

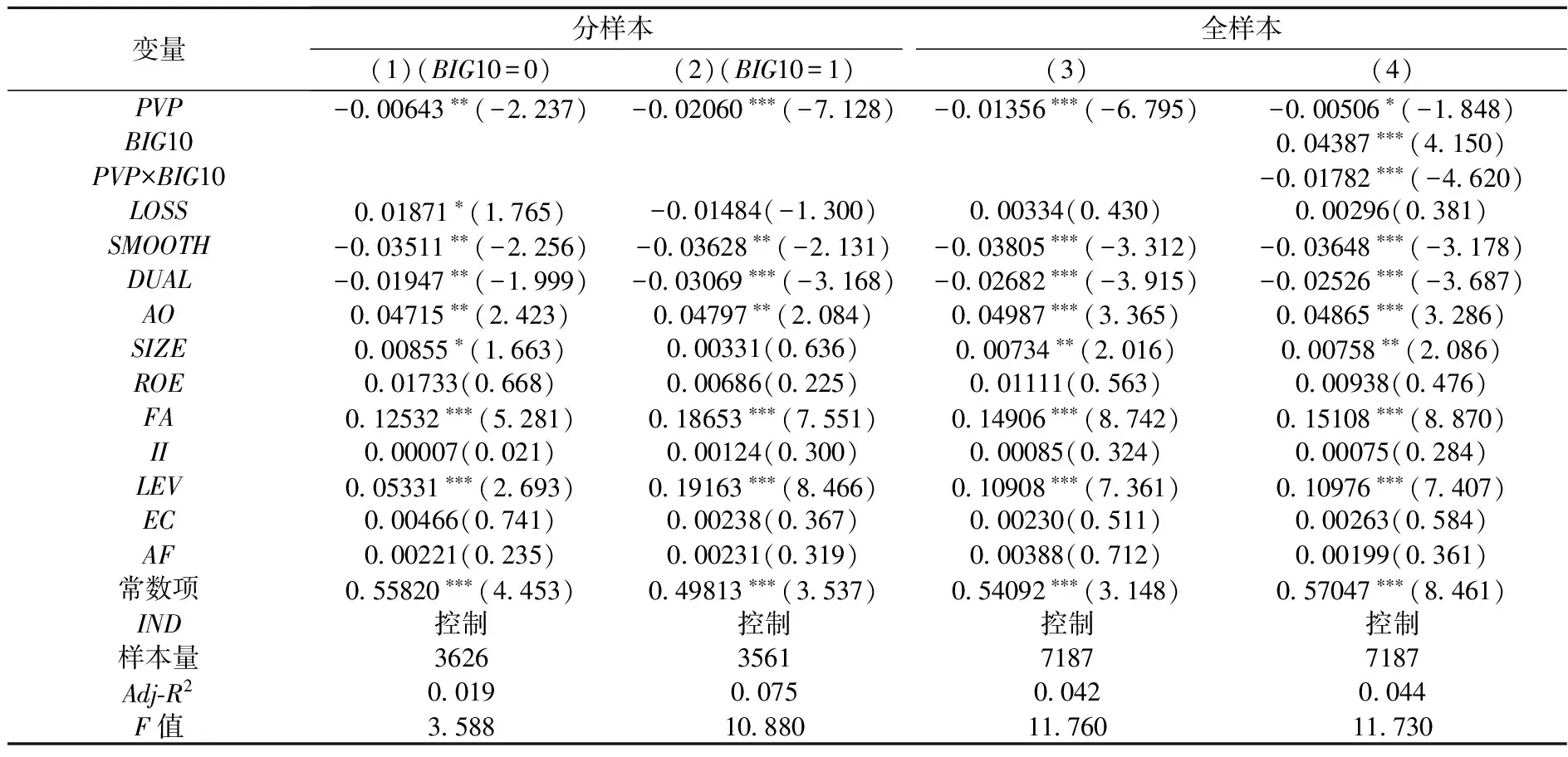

表8是利用模型(2)对窗口III中的样本进行回归的结果。其中,第(1)栏和第(2)栏是分样本回归的结果。第(1)栏回归结果表明,政策期(PVP)的系数为-0.00643,且在5%的水平上显著,表明在政策期间,小所的审计质量会随着规则实施年份的增加而降低。第(2)栏回归结果表明,政策期(PVP)的系数为-0.02060,且在1%的水平上显著,表明在政策期间,大所的审计质量也会随着规则实施年份的增加而降低。第(2)栏PVP系数的绝对值大于第(1)栏PVP系数的绝对值,初步表明在政策期间,大所的审计质量下降得更快。第(3)栏是没有加入大所(BIG10)及交乘项(PVP×BIG10)的全样本回归结果,结果显示政策期(PVP)的系数为-0.01356,且在1%的水平上显著,这进一步表明在政策期间,审计质量会随着规则实施年份的增加而降低。第(4)栏回归结果表明,交乘项(PVP×BIG10)的系数为-0.01782,且在1%的水平上显著,这表明,在政策期间,大所的审计质量随着规则实施年份的增加比小所下降得更快,进一步验证了H2。

表8 事务所规模、政策期与审计质量

(三) 进一步研究

在前文的大所(BIG10)中,有四家是国际大所,其余六家是国内大所。国际大所在市场范围、发展经历上与国内大所有显著不同。因此不区分内外资背景,笼统地以“十大”作为规模替代变量可能会影响结论的稳健性。为此,本文将大所(BIG10)进一步区分为国际大所(BIG4)和国内大所(BIG6)*引入国际大所变量(BIG4)后,事务所为四大时BIG4=1,否则BIG4=0;引入国内大所变量(BIG6)后,事务所为国内六大时BIG6=1,为国内事务所但为非六大时,BIG6=0。因此,在国内大所(BIG6)的回归检验中,剔除了事务所为国际大所的样本公司。,对上述假说进行检验。

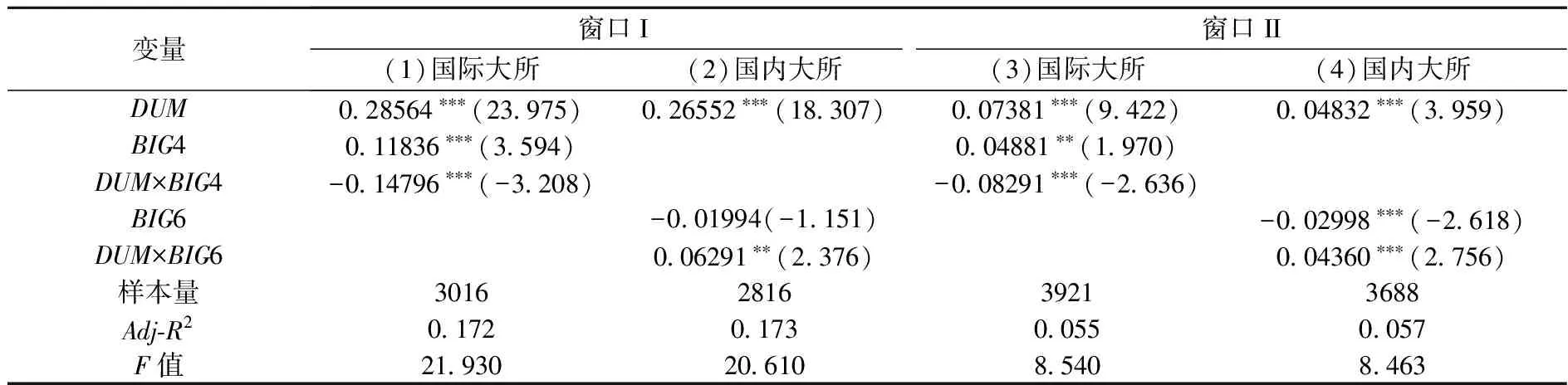

表9是区分国际大所和国内大所,利用模型(1)分别对窗口I和窗口II的样本进行回归的结果。第(1)栏回归结果显示,交乘项(DUM×BIG4)的系数为-0.14796,且在1%的水平上显著,表明在第一个政策变更节点,国际大所审计质量的提高显著低于国内事务所。第(2)栏回归结果显示,交乘项(DUM×BIG6)的系数为0.06291,且在5%的水平上显著,表明在第一个政策变更节点,国内大所审计质量的提高比小所更为显著。第(3)栏回归结果显示,交乘项(DUM×BIG4)的系数为-0.08291,且在1%的水平上显著,表明在第二个政策变更节点,相对国内事务所,国际大所并未显著提高审计质量。第(4)栏回归结果显示,交乘项(DUM×BIG6)的系数为0.04360,且在1%的水平上显著,表明在第二个政策变更节点,国内大所比小所更为显著地提升了审计质量。总的来看,本文的H1在国内大所(BIG6)上得到了验证。

表9 大所类别、政策变更与审计质量变化

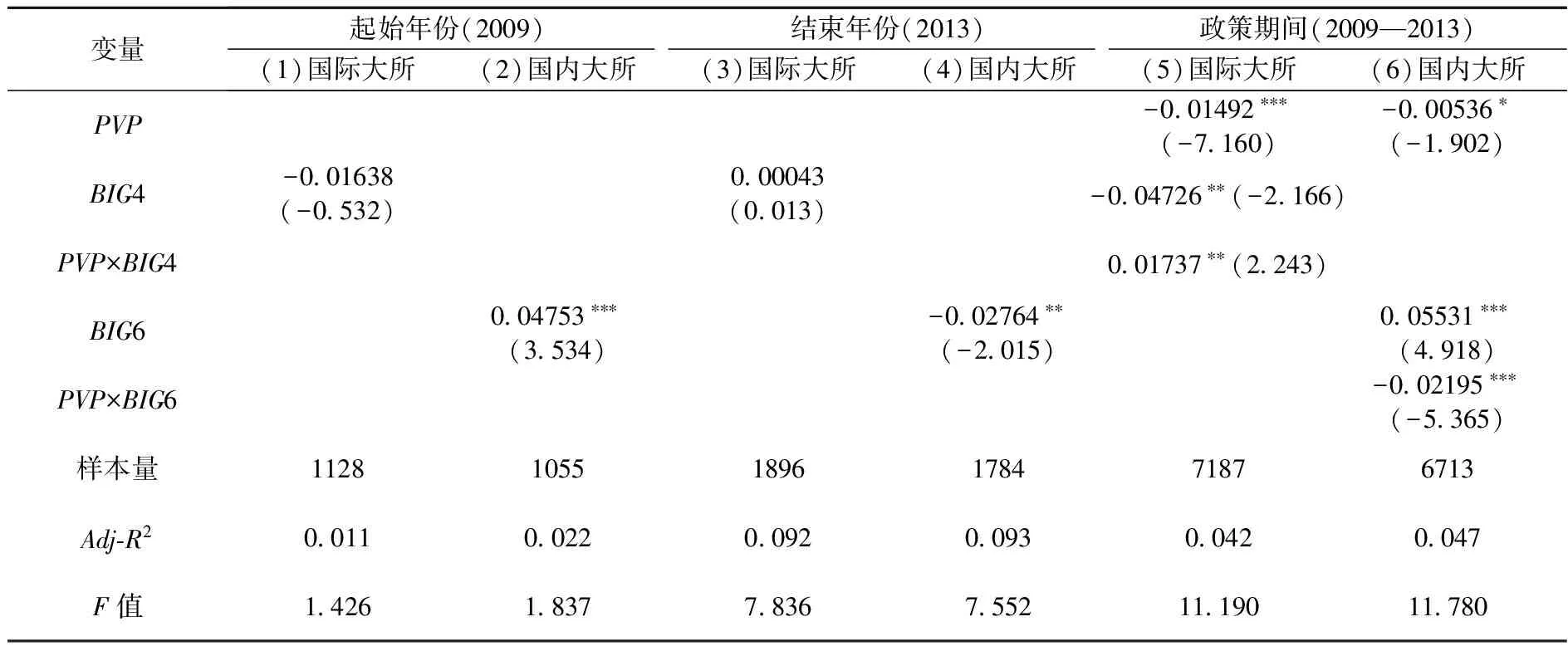

表10前四栏是区分国际大所和国内大所,利用模型(1)对规则实施起始年份和规则实施结束年份规模和质量关系进行检验的结果。第(1)栏回归结果显示,国际大所(BIG4)的系数并不显著,表明在规则实施的起始年份,国际大所审计质量并没有显著高于国内事务所。第(2)栏回归结果显示,国内大所(BIG6)的系数为0.04753,且在1%的水平上显著,表明在规则实施的起始年份,国内大所审计质量显著高于小所。第(3)栏回归结果显示,国际大所(BIG4)的系数并不显著,表明在规则实施的结束年份,国际大所审计质量并没有显著低于国内事务所。第(4)栏回归结果显示,国内大所(BIG6)的系数为-0.02764,且在5%的水平上显著,表明在规则实施的结束年份,国内大所审计质量显著低于小所。对比第(1)栏和第(3)栏,能够看出国际大所的审计质量具有一贯性,没有在政策变更节点表现出相机提高和相机降低审计质量的机会主义;而对比第(2)栏和第(4)栏,则可以看出国内大所相机提高和降低了审计质量。

表10 规则实施起始年份、结束年份与审计质量

表10的第(5)栏和第(6)栏是区分国际大所和国内大所,本文利用模型(2)对窗口III的样本进行回归的结果。第(5)栏回归结果显示,交乘项(PVP×BIG4)的系数为0.01737,且在5%的水平上显著,这表明,国际大所的审计质量在政策期间,不但没有随着规则实施年份的增加而下降,反而有显著的提升。第(6)栏回归结果显示,交乘项(PVP×BIG6)的系数为-0.02195,且在1%的水平上显著,表明在政策期间,随着规则实施年份的增加,国内大所审计质量在下降,且下降的速度显著快于小所。总的来看,本文的H2在国内大所(BIG6)上得到了验证。

进一步研究表明,在区分国际大所和国内大所后,前文实证结果得到修正。相对而言,国际大所的审计质量得到了一贯地保持,而国内大所相机调节了审计质量,表现出更强的机会主义行为。

(四) 稳健性检验

本文通过以下方法进行了稳健性检验:(1)分别将窗口I和窗口II中样本公司的IDQ重新赋值,当IDQ大于所处窗口中样本均值时赋值为1,否则为0,IDQ变成哑变量,然后用Probit模型进行回归,以检验H1结论的稳健性;(2)重新定义了IDQ的赋分规则,取消赋值0.5分的明细项,对于既能判定投资收益“来源”又可以判断“能否持续”的明细项计为1分,否则为0,然后,根据公式(3)得出窗口III中样本公司新的IDQ,用模型(2)重新回归以检验H2结论的稳健性。

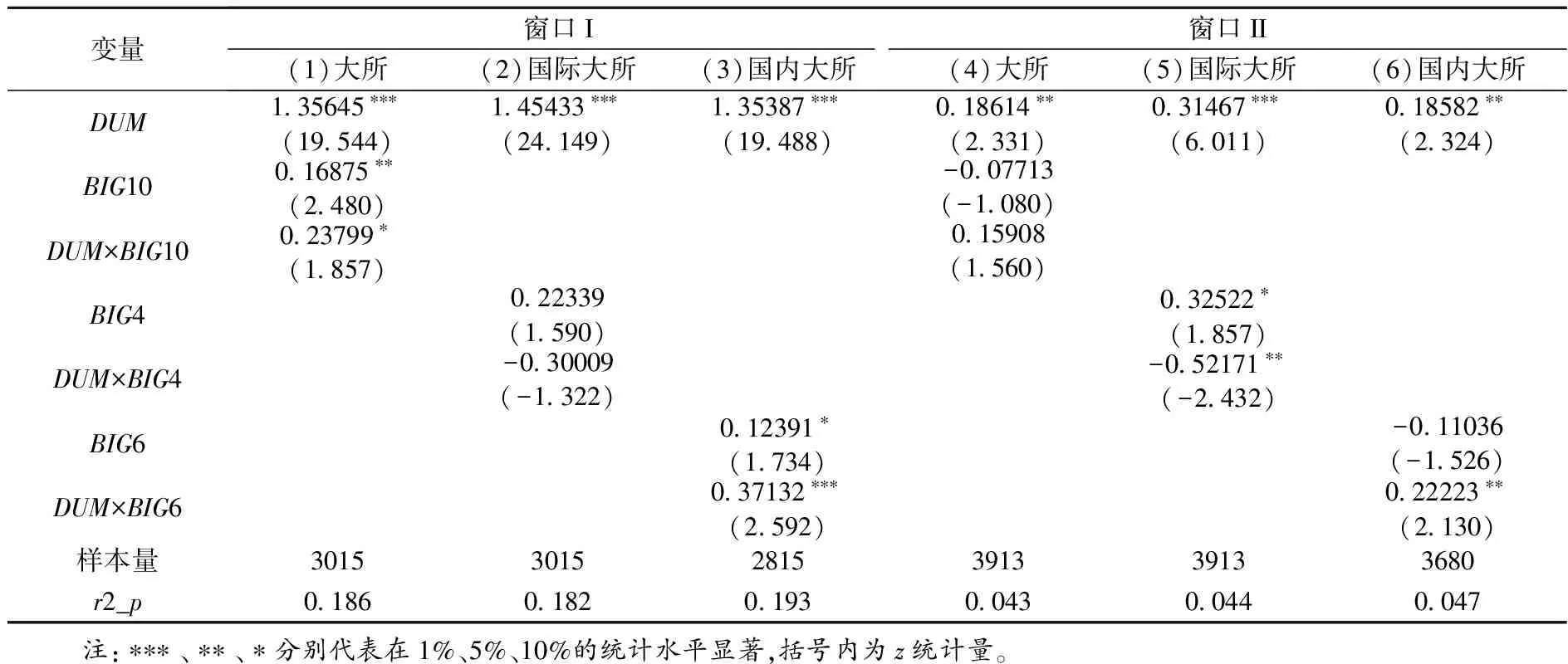

表11是区分大所、国际大所、国内大所,利用Probit模型对H1进行的稳健性检验。第(1)栏回归结果显示,交乘项(DUM×BIG10)的系数在10%的水平上显著为正,表明在第一个政策变更节点,大所更为显著地提高了审计质量。第(2)栏的回归结果显示,交乘项(DUM×BIG4)的系数为负,但并不显著,这表明在第一个政策变更节点,相对于国内事务所,国际大所并没有更显著地提高审计质量。而第(3)栏回归结果显示,交乘项(DUM×BIG6)的系数在1%的水平上显著为正,这表明在第一个政策变更节点,国内大所比小所更显著地提高了审计质量。第(4)栏回归结果显示,交乘项(DUM×BIG10)的系数虽不显著但为正值,且z值较大,为1.560,能够看出在第二个政策变更节点,大所比小所更显著地提高了审计质量。第(5)栏回归结果显示,交乘项系数(DUM×BIG4)在5%的水平上显著为负,表明在第二个政策变更节点,相比国内事务所,国际大所审计质量非但没有显著提升,反而有所下降。而第(6)栏回归结果显示,交乘项(DUM×BIG6)的系数在5%的水平上显著为正,表明在第二个政策变更节点,国内大所比小所更显著地提高了审计质量。

表11 利用Probit模型对H1的稳健性检验

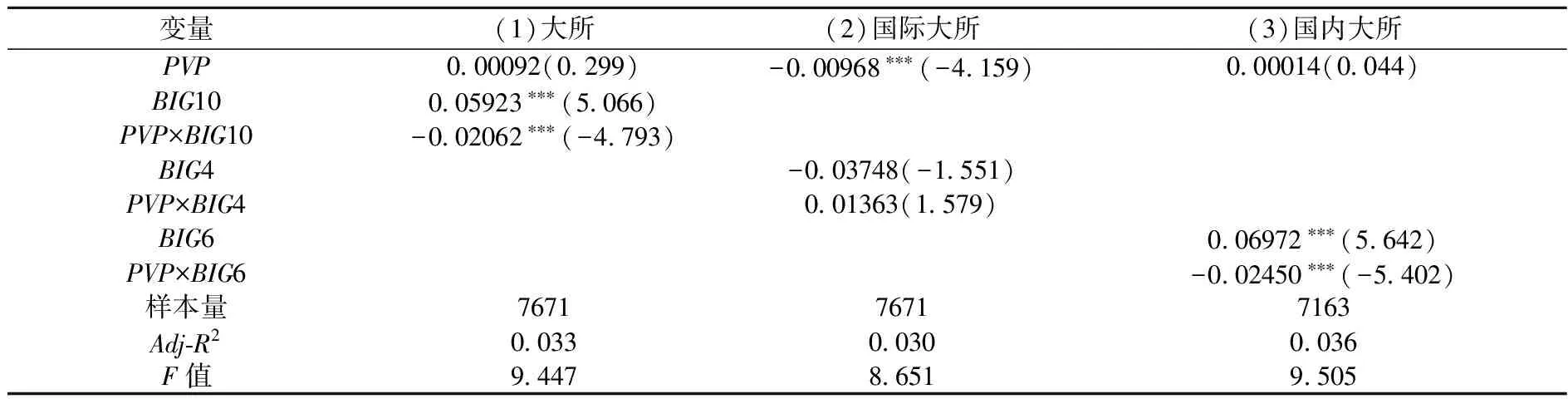

表12是区分大所、国际大所和国内大所,根据新的IDQ值,利用模型(2)对H2进行的稳健性检验。第(1)栏回归结果显示,交乘项(PVP×BIG10)的系数为-0.02062,且在1%的水平上显著,表明在政策期间,相对于小所,大所的审计质量随着规则实施年份的增加在显著下降;第(2)栏回归结果显示,交乘项(PVP×BIG4)的系数并不显著,说明在政策期间,相对于国内事务所,国际大所审计质量并没有因为规则实施年份的增加而下降。第(3)栏回归结果显示,交乘项(PVP×BIG6)的系数为-0.02450,且在1%的水平上显著,则表明在政策期间,相对于小所,国内大所的审计质量随着规则实施年份的增加在显著下降。

表12 改变计量方式后对H2的稳健性检验

六、 结论、讨论与建议

(一) 发现与结论

本文采用2007年以后上市公司信息披露编报规则的两次变更,以“投资收益”披露质量作为审计质量的替代变量,从“政策变更节点”和“政策期间”两类观察窗口,研究了我国制度环境下大所是不是比小所具有更强的相机决策的机会主义行为。在不区分国际大所和国内大所的情况下,研究发现:(1)在政策变更节点,事务所的审计质量都得到了显著地提高,且大所对审计质量的提高更为显著;(2)在规则实施的起始年份,大所的审计质量显著高于小所,在规则实施的结束年份,大所的审计质量显著低于小所;(3)在政策期间,随着规则实施年份的增加,事务所的审计质量都出现了显著下降,且大所审计质量下降的速度更快。在区分国际大所和国内大所之后,研究发现:(1)国际大所无论在政策变更节点还是在政策期间,均没有显著表现出相机调节审计质量的机会主义行为;(2)国内事务所在政策变更节点,审计质量均显著提高,且大所比小所提高得更为显著,在政策期间,随着规则实施年份的增加,审计质量均出现了下降,且大所比小所下降得更快。

根据上述发现,本文得到如下结论:(1)事务所的规模和质量在我国的制度环境中并不存在简单的正相关关系,大所并不总意味着高质量审计;(2)相对于国际大所,国内事务所都表现出了迎合政府相机调节审计质量的机会主义行为,在国内事务所中,大所的审计质量并非一贯的高,而是表现出比小所更强的政策敏感性。

(二) 讨论与建议

相机决策的机会主义行为是理性经济人的基本特征,会计师事务所是以营利为目的经济组织,因此其相机调节审计质量本身无可厚非,但却有可能导致会计信息质量低下,进而给资本市场的资源配置功能造成负面影响。本文认为,关键问题是找出制度环境中没有抑制甚至是诱发了大所“政策敏感性”这一机会主义行为的制度根源。具体来看,在我国与审计市场相关的制度环境中,“行政主导”的特点决定了高质量审计供给不是源于法律风险而是源于行政处罚风险,对高质量审计的需求不是真正源于市场需求而是主要源于政府需要,这导致了国内事务所在关键时期均会迎合政府相机提高审计质量,而在非关键时期也都会为节约成本而相机降低审计质量,从而表现出较强的迎合政府的政策敏感性。同时,由于政府是审计市场的主导者,且对“大所即高质量审计”的观点深信不疑;国内大所更加接近权力中心,与政府存在千丝万缕的联系,信息灵通并能够对会计信息规则变更提前预知,这导致了国内大所比小所表现出了更强的政策敏感性。总之,我国审计市场的“行政主导”特征是导致国内事务所特别是大所政策敏感性强这一机会主义行为的根源。

对此,本文建议:(1)进一步提高事务所面临的法律诉讼风险水平,而不是用行政处罚替代法律诉讼,以增强高质量审计供给的稳定性;(2)努力减少行政干预,让对高质量审计的需求之源回归市场,从而强化对高质量审计的实质性需求;(3)作为市场的监管者和行政处罚的执行者,政府应在会计信息规则实施的政策期间保持监督强度和处罚强度的一贯性。总之,应该切实按照党的十八届三中全会关于“让市场在资源配置中起决定性作用”的精神,逐渐减少政府对审计市场的行政干预,只有如此,才能有效抑制事务所迎合政府等相机调节审计质量的机会主义行为。

[1]DeAngelo L E.Audit size and auditor quality[J].Journal of Accounting and Economics,1981,3(3):183-199.

[2]Dye R A.Auditing standards,legal liability,and auditor wealth[J].Journal of Political Economy,1993,101(5):887-914.

[3]刘峰,周福源.国际四大意味着高审计质量吗——基于会计稳健性角度的检验[J].会计研究,2007(3):79-87.

[4]吴昊旻,王华.代理冲突及其制度渊源、事务所规模与审计质量[J].审计研究,2010(5):68-72.

[5]刘峰,许菲.风险导向型审计·法律风险·审计质量——兼论“五大”在我国审计市场的行为[J].会计研究,2002(2):21-27.

[6]Lennox C S.Audit quality and auditor size:An evaluation of reputation and deep pockets hypotheses[J].Journal of Business Finance & Accounting,1999,26(7-8):779-805.

[7]Becker C L,Defond M L,Jiambalvo J,et al.The effect of audit quality on earnings management[J].Contemporary Accounting Research(Spring),1998,15(1):1-24.

[8]Krishnan G V.Audit quality and the pricing of discretionary accruals[J].Auditing:A Journal of Practice & Theory,2003,22(1):109-126.

[9]Hackenbrack K E,Hogan C E.Market response to earnings surprises conditional on reasons for an auditor change[J].Contemporary Accounting Research,2002,19(2):195-223.

[10]Balvers R J,McDonald B,Miller R E.Underpricing of new Issues and the choice of auditor as a signal of investment banker reputation[J].Journal of Accounting Research,1988,63(4):605-622.

[11]Firth M,Smith A.Selection of auditor firms by companies in the new Issue market[J].Applied Economics,1992,24(2):247-255.

[12]Pittman J A,Fortin S.Auditor choice and the cost of debt capital for newly public firms[J].Journal of Accounting and Economics,2004,37(1):113-136.

[13]Francis J R,Wang D.The joint effect of investor protection and big4 audits on earnings quality around the world[J].Contemporary Accounting Research,2008,25(1):157-191.

[14]原红旗,李海建.会计师事务所组织形式、规模与审计质量[J].审计研究,2003(1):32-37.

[15]刘运国,麦剑青.论四大会计师事务所的审计质量——来自中国证券市场的初步证据[J].中山大学学报:社会科学版,2006(3):118-124.

[16]郭照蕊.国际四大与高审计质量——来自中国证券市场的证据[J].审计研究,2011(1):98-107.

[17]于鹏.公司特征、国际“四大”与审计意见[J].审计研究,2007(2):53-60.

[18]王良成,韩洪灵.大所的审计质量一贯的高吗?——来自我国上市公司配股融资的经验证据[J].审计研究,2009(3):55-66.

[19]林永坚,王志强.国际“四大”的审计质量更高吗?——来自中国上市公司的经验证据[J].财经研究,2013(6):73-83.

[20]陈俊,韩洪灵,陈汉文.审计质量的双维研究范式及其述评[J].会计研究,2009(12):76-84.

[21]Ross L Watts,Zimmerman J L.Positive accounting theory[J].Social Science Electronic Publishing,1986,14(5):455-468.

[22]李青原.会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据[J].审计研究,2009(4):65-73.

[23]路军伟,马威伟.非经常性损益、隐蔽空间与上市公司盈余管理——来自沪深A股市场2009—2013年的经验证据[J].山西财经大学学报,2015(5):113-124.

[责任编辑:刘 茜]

Whether Large Audit Firms Provide Higher-quality Audits or Are More Sensitive to Policy?A Natural Experiment Based on the Changes of Compilation Rules for Information Disclosure

LU Junwei, SHI Xin, ZHANG Ke

(School of Management, Shandong University, Jinan 250100, China)

The audit market in China is characterized by“Administrative Leading”.Once the government takes the views,large audit firms provide high-quality audits as an important factor when formulating measures related to resource allocation in audit market.Consequently,large audit firms may show significantly opportunism behaviors to cater to the government.The study finds that compared to domestic firms,international large audit firms do not show significantly opportunism behaviors to adjust audit quality depending on any special circumstances.However,the domestic firms’ audit quality has been improved markedly when policy changes and domestic large audit firms have improved their audit quality more significantly than small ones.

big auditor; audit quality; policy sensitivity; opportunism; audit independence; audit opinion; quality of accounting information; audit cost; CPA firms; audit market; compilation rules for information disclosure

2016-07-14

国家自然科学基金面上项目(71572095);山东大学青年学者未来计划(2016WLJH14)

路军伟(1978— ),男,江苏铜山人,山东大学管理学院教授,博士生导师,从事政府会计、资本市场与实证会计研究;石昕(1992— ),女,山东临沂人,山东大学管理学院硕士研究生,从事资本市场与实证会计研究;张珂(1992— ),女,山东菏泽人,山东大学管理学院硕士研究生,从事资本市场与实证会计研究。

F239.43

A

1004-4833(2017)04-0016-14