我国森林资源资产平衡表的编制工作研究

——以国际规范与实践为视角

2017-07-12耿建新尚会君

耿建新,安 琪,尚会君

(1. 中国人民大学 商学院,北京 100872;2. 中国-东盟环境保护合作中心,北京 100035)

财务与会计研究

我国森林资源资产平衡表的编制工作研究

——以国际规范与实践为视角

耿建新1,安 琪1,尚会君2

(1. 中国人民大学 商学院,北京 100872;2. 中国-东盟环境保护合作中心,北京 100035)

我国的十三五规划纲要明确提出了“探索编制自然资源资产负债表,建立实物量核算账户”的要求。森林作为重要的自然资源资产,其平衡表的编制对于实现编制自然资源资产负债表的目标具有重要意义。本文试图参考国际上相关的前沿理论与实践经验来探讨我国森林资源平衡表的编制思路。文章首先梳理了澳大利亚环境会计报表以及联合国发布的环境经济核算体系(SEEA2012)中森林资源平衡表的设置结构;继而又分析了我国目前已公开的森林资源统计表格的特点;在此后,文章将我国森林资源核算表格的现状与澳大利亚及SEEA的表格进行对比,并总结出我国森林资源表格存在的不足;最后,据此提出结论“我国应该借鉴SEEA的思路和澳大利亚的实践经验,结合我国森林资源管理的特点,编制既与国际趋同又符合本国国情的森林资源平衡表体系”。

国家资产负债表;自然资源资产负债表;SEEA2012框架;森林资源平衡表;环境经济核算体系;森林资源统计表;森林资源经济价值;政府会计;环境会计

一、 引言

我国国民经济和社会发展第十三个五年规划纲要提出“研究建立生态价值评估制度,探索编制自然资源资产负债表,建立实物量核算账户”。这进一步明确了党的十八届三中全会关于探索编制自然资源资产负债表的要求。森林资源是自然资源的重要组成部分,探讨我国森林资源平衡表的编制,对于实现编制自然资源资产负债表的目标具有重要的意义。

由于我国自然资源资产负债表的编制尚处于探讨阶段,因此参考、借鉴国际上的先进理论和经验就显得十分必要。当前,国际上关于自然资源核算最为前沿的理论体系当属《环境经济核算体系中心框架(2012)》(System of Environmental-Economic Accounting Central Framework,以下简称SEEA2012),它由联合国等国际组织共同编制,是首个环境经济核算体系的国际统计标准[1]。SEEA2012由一整套综合表格和账户构成,提供了国际公认的环境经济核算的概念、理论与基本操作方式。考虑到自然资源资产负债表编制的国际趋同原则,本文将从SEEA框架的思路入手,探讨我国森林资源平衡表的编制问题。进一步,由于SEEA2012框架提供的只是原则性的表格编制框架,较为抽象,因而我们在研究中以根据SEEA2012框架编制了环境会计报表国家的实践为切入点,对编制森利资源资产平衡表的问题进行探讨。本文选择的是澳大利亚的自然资源平衡表体系,主要是对澳大利亚统计局2012年公布的《环境会计实践》(Completing the Picture-Environmental Accounting in Practice)的统计表格体系里有关森林资源的表格部分进行分析[2],同时结合SEEA2012框架的思路和最新公布的SEEA AFF征求意见稿(SEEA for Agriculture,Forestry,and Fisheries-Consultation Draft)中的有关资料,来探索我国应该如何编制一套既符合本国国情又与国际接轨的,内容主要限定在“森林覆盖范围”与“木材资源”两个方面的森林资源平衡表。

二、 文献综述

我国关于森林资源平衡表编制的研究大多属于初步的理论探讨,鲜有实证研究;在内容上大多关注两个方面:一是森林资源资产负债表编制的方法论,二是森林资源的价值核算问题。

在探讨森林资源资产表格编制方法的研究中,柏连玉认为编制森林资源资产负债表存在理论基础薄弱、森林多重效益价值难以核算、相关统计数据体系不完备等难点,但由于我国已建立了较好的森林资源调查制度体系,进行了系列森林资源资产化改革,并且在森林资源核算研究方面已取得了重要的研究成果,因此应编制“数量、质量和价值量并重”、“动态与静态并重”的森林资源有机报表体系[3]。金宏伟等系统地回顾、梳理了我国森林资源核算及纳入国民经济核算体系的进程,认为我国编制森林资源资产负债表的理论技术基础较为坚实,但仍需攻克森林资源核算中的许多难题[4]。

另一些关注于森林资源价值核算的研究则提出了具体的核算方法和价值量核算的模型。例如,早在1990年,孔繁文等就提出森林资源核算应以会计核算和业务核算为基础,进行实物量核算和价值量核算,存量核算和流量核算,资源核算和资源产品核算等[5]。也有研究从区域森林资源入手,进行森林资源核算和资产负债表编制的探讨、或对试点实践进行经验总结。例如,张颖以内蒙古扎兰屯市为例,展示了林地资源、林木资产、林产品价值和森林生态系统服务价值核算表的构成和编制方式,并指出了森林资源资产负债表管理对于保护森林资源的重要意义[6]。再如,《自然资源资产负债表在内蒙古林业起航——内蒙古森林资源资产负债表编制纪实》一文详细叙述了内蒙古森林资源资产负债表的设计思路、账户设置以及相关信息系统的构建过程,并提到了一般资产账户、森林资源资产账户和森林生态服务功能账户的创新性设计[7]。房林娜等以贵阳市白云区试点工作为例总结了林业资源(实物量)资产负债表编制工作存在的问题,并针对实物量表指标体系的初步设计方案提出了相应的改进建议[8]。

总体而言,虽然近期有了上述的系列成果,但相对于其他学科及国外情况,我国关于编制森林资源平衡表的研究数量有限,高质量的研究较少,以总结国际经验为思路来探讨森林资源平衡表编制的研究更是少见。就此而论,笔者希望本文的研究能够对我国编制一套既与国际标准接轨又适合我国实际情况的森林资源平衡表提供有价值的思路。

三、 澳大利亚的森林资源平衡表

澳大利亚统计局2012年发布的《环境会计实践》统计表格体系基本上是按照SEEA2012框架的思路设置的,它全面提供了澳大利亚各种自然资源的流量、存量及存量变动情况的数据资料。这套表格体系中有3张专门用来描述该国森林资源的表格,即森林范围及变动表,实物量计量的木材资源存量表和以货币计量的木材资源存量表[2]。

(一) 森林范围及变动表

因为森林及其他林地本身就是一种土地覆被类型,所以从本质上来讲,森林范围及变动表(又称森林范围及变动账户)属于土地账户。但考虑到森林资源核算的完整性,我们认为将森林范围及变动表纳入森林资源平衡表体系是十分必要的。

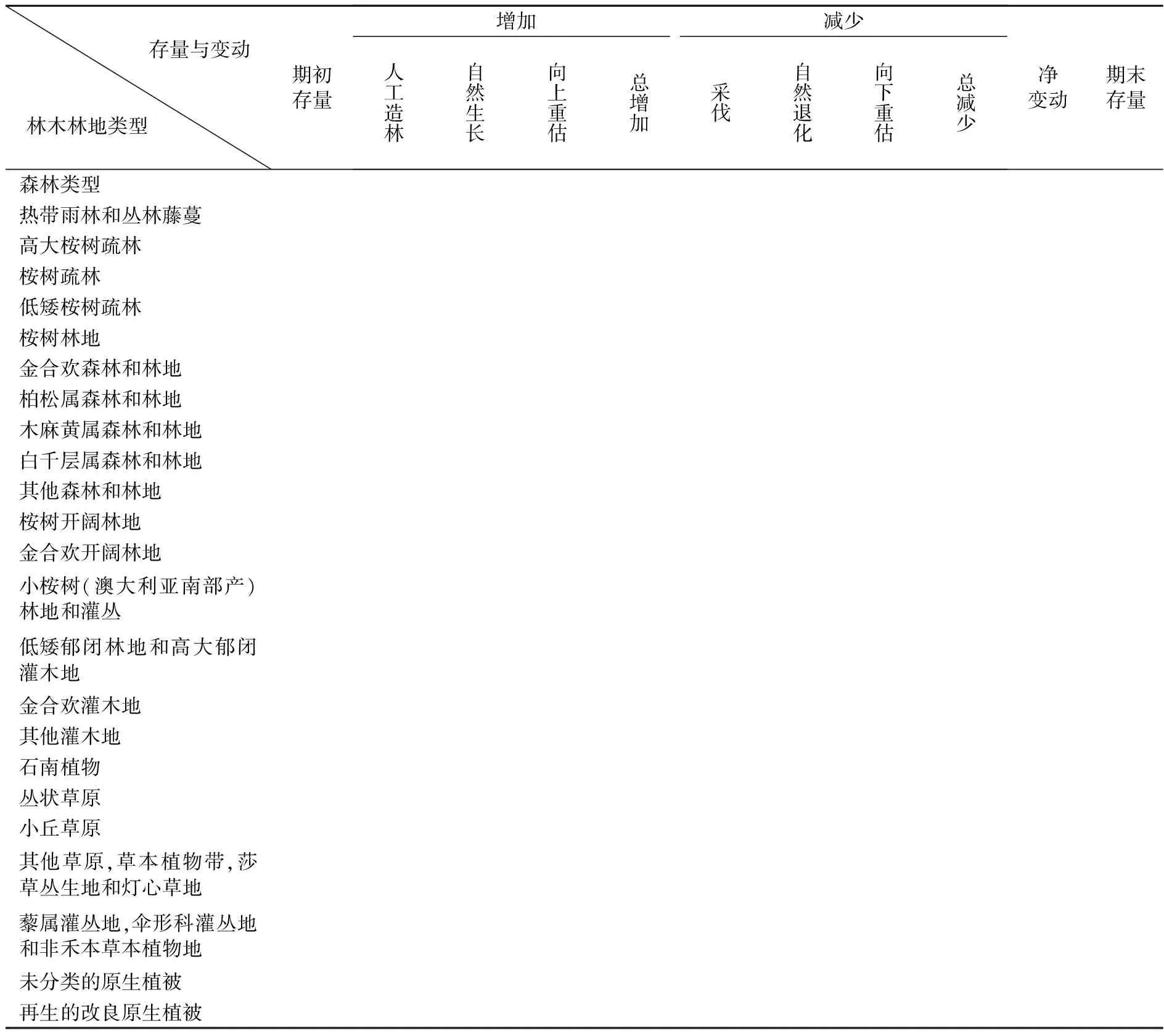

澳大利亚的森林范围及变动表纵轴方向以森林类型进行分类列示,分类比较细致且极具地域特点;横轴方向依次设置期初存量、本期增加、本期减少、净变动和期末存量等项目,可以直观地显示统计期内森林资源的物理存量及其变动情况。横轴方向上的项目设置体现了“期初存量+本期存量增加数-本期存量减少数=期末存量”的变动状况及其结果。

表1 澳大利亚森林范围及变动表 计量单位:公顷

事实上,澳大利亚统计局公布的森林范围及变动表与SEEA2012框架中的例表有些许差别。SEEA2012框架中的森林和其他林地实物性资产账户(即澳大利亚森林范围及变动表的原型)中的森林和林地分类比较粗略,仅分为“原始林”、“其他天然次生林”、“人工林”和“其他林地”4种类型,而澳大利亚不仅将森林林地按照植被类型进行了更细致的划分,甚至还在表格中纳入了诸如“丛状草原”、“小丘草原”等直观上不属于森林的植被类型。这一方面体现了此表格“土地账户”的本质,与森林经营相关的经济活动可能改变土地用途,另一方面也说明森林资源平衡表的设置应该“因国制宜”,从实际情况出发,不宜生搬硬套,所报告的林地分类或物种分类应以本国森林状况、林业发展情况和应对气候变化等国际环境责任为依据设置,以提供国际组织、各级政府、企事业单位等公共组织有用而可靠的信息。

(二) 木材资源存量表

澳大利亚的木材资源存量表又称为木材资源存量账户,与前述的森林范围及变动账户同属于资产型账户。木材资源存量表包括以实物量统计和以价值量统计的两张表格。

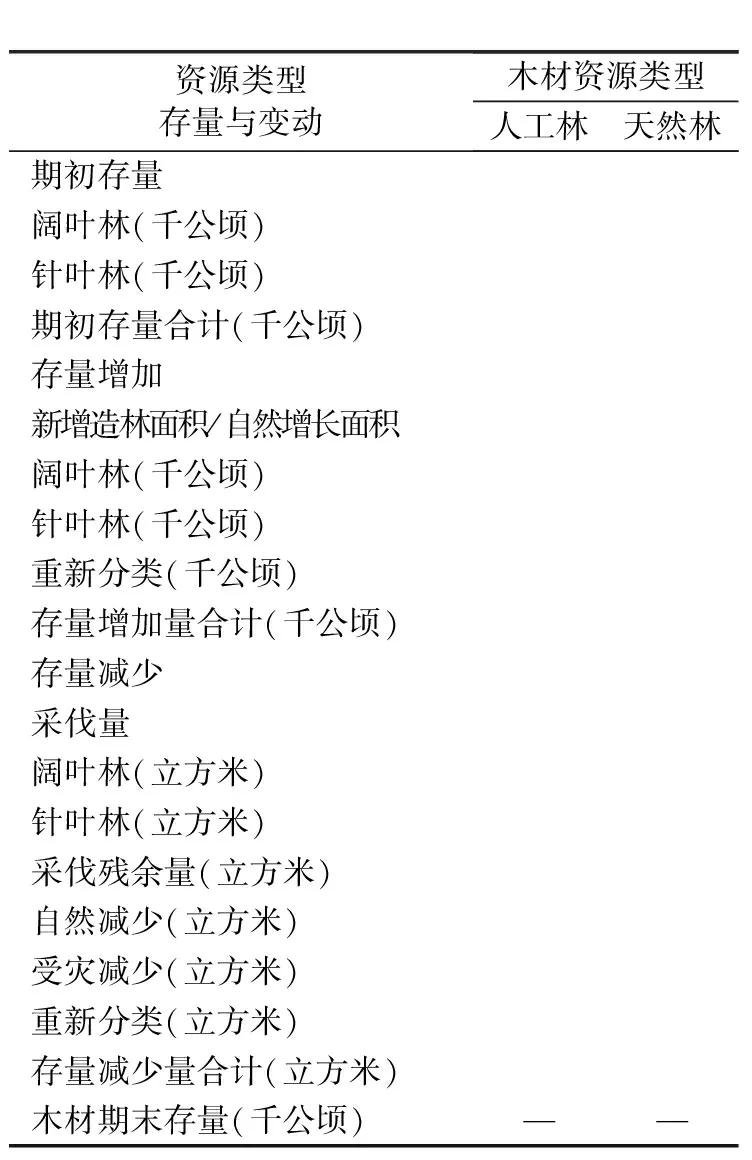

1. 以实物量统计的木材资源存量表

澳大利亚的以实物量统计的木材资源存量表将培育的木材资源和原生的木材资源区分开来进行列示。该表反映了一定期间内人工林和天然林木材资源的变化情况,对于摸清木材资源的存量以及进行有关生产活动的管理具有重要意义。

表2 澳大利亚木材资源存量表(实物量单位)

应该注意的是:表格中“存量减少”项下的各个子项(包括“采伐量”、“采伐残余物”、“自然减少”、“受灾减少”、“重新分类”和“存量减少量合计”)的统计单位为“立方米”,而其他各项的统计单位均为“千公顷”。这与SEEA2012框架中统一物理单位(例,均为“千立方米”)的设计是不同的。虽然SEEA框架中设计的表格似乎更加理想,计量单位的统一可使表格中的数据更加具有可比性,但是澳大利亚的表格更具有实际操作性。根据林业实际情况,在人工造林初期是无法按照蓄积量来统计造林量的,而是要按照新增造林面积来进行设计和统计造林情况;再就是,当采伐、受灾时,既可以按照采伐面积也可以按照蓄积量来计算采伐量,但蓄积量是林业部门更关注的直接与木材产值相关的统计口径。由于计量单位不统一,澳大利亚木材资源实物存量表的最后一项“木材期末存量”无法根据“期初存量+存量增加-存量减少=期末存量”的等式关系计算出来,因此需要由专业的林业工作人员依据《森林范围及变动表》以面积估计出下一期的期初存量,以表格间数据的相互补充编制出[2]。

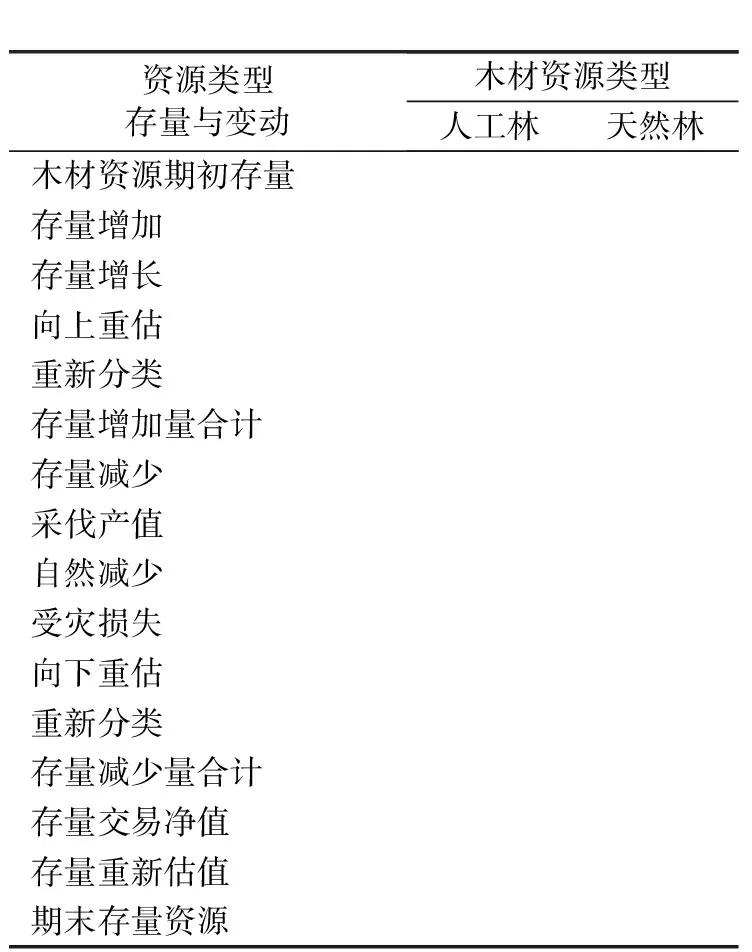

2. 以价值量统计的木材资源存量表

澳大利亚以价值量统计的木材资源存量表以实物量统计的木材资源存量表为基础,采用适当的估值技术进行编制;其项目设置大体与实物量表格相同,区别在于引起本期间木材资源存量价值变动的因素除了实物量的增减之外还有存量重新估值的因素,因而价值量计量的表格中专门设置了“存量重新估值”这一项目。

表3 澳大利亚木材资源存量表 计量单位:亿澳元

以价值量统计的木材资源存量表统一以货币单位进行计量,故而表中“期末存量资源”的价值可以通过增加减少而计算出来(如同会计中存货账户可以采用“永续盘存制”原则进行核算一样),并且最终可以汇总至国民经济核算体系中的国家资产负债表的相应项目中(列示在“非金融资产—非生产性资产—自然资源—本地木材”项目中);进一步,这样的数据与其他类型自然资源的价值相加即可计算出一国自然资源资产的总价值,从而服务于相关管理和决策活动。同时,价值量表格还可以用于不同类型的木材资源之间经济价值的比较,以反映木材资源价值的变动情况等。

(三) 木材资源实物量存量表与价值量存量表间的关系

通常来讲,某种资产的价值计量表格应该是其实物计量表格的深化,两者之间应满足“某种资源价值=资源的实物存量×合理估值技术下的单价”这一函数关系。但事实上,木材资源的这两种存量表格之间并非只是简单的“乘以单价”的关系。

根据SEEA2012框架的思路,有些木材资源(一般是原生木材资源)是不可采伐的,比如生长在禁止采伐区域的木材、由于客观条件难以采伐或者不具有商业有用性的木材资源等,这些木材资源符合环境资产的定义,但不具有经济价值,因而它们被包含在实物量计量的表格里,不在价值计量表格的核算范围内。故而,SEEA2012框架建议在实物量单位的木材资源账户中将原生的木材资源区分为“可供应木材”和“不可供应木材”两种类型,分别单独列示,以“使实物型资产账户和价值型资产账户之间能够以适当方式达到一致”[1]。

四、 SEEA框架中包含的其他森林资源表格

联合国2015年11月公布的SEEA AFF征求意见稿中还设计了以物理单位统计的木材产品流量账户,包括一张供给表和一张使用表,其性质与早在SEEA中心框架中就已经设计出的能源供给使用表、水资源供给使用表等流量账户十分相似。我们认为,这两张表格对于构成一个完整的森林资源平衡表体系是不可或缺的。

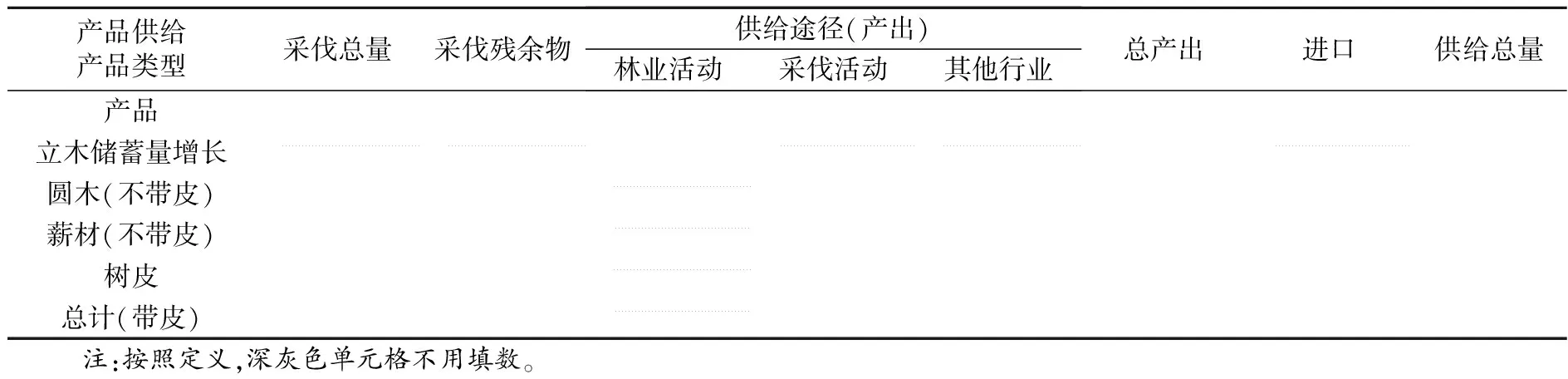

表4 SEEA AFF木材产品供给表 计量单位:立方米

如表4所示,木材产品供给表每行核算一种木材产品,整个首列就是所有木材产品的种类构成;各列则反映了木材产品的不同供给来源,比如林业活动产出、采伐业活动产出、其他行业产出以及进口等。从木材产品供给表中,我们可以清楚地看到不同木材产品都来自于何处、各个不同来源所提供的木材产品的数量[1]。

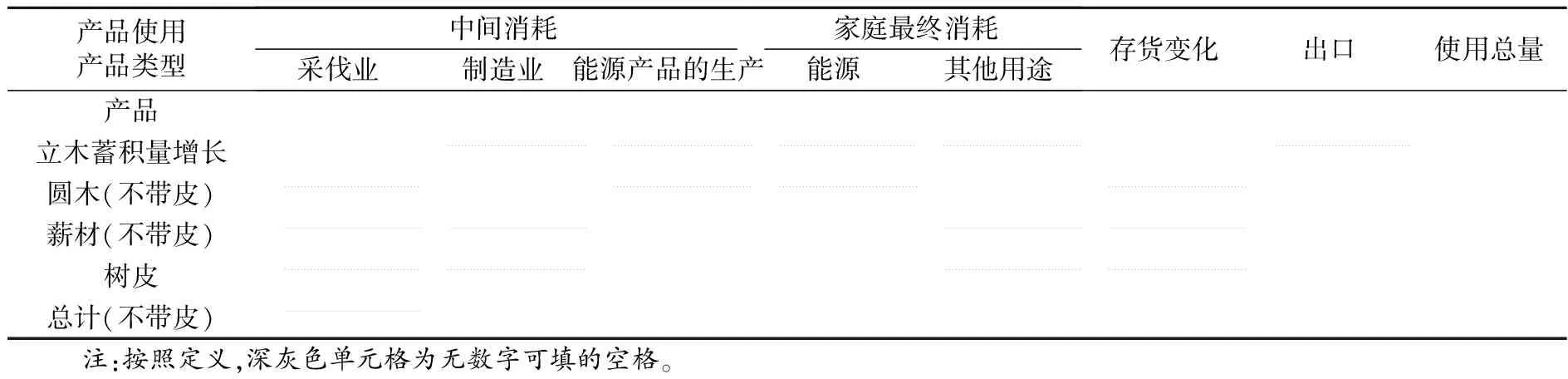

表5 SEEA AFF木材产品使用表 计量单位:立方米

表5则展示了木材产品使用表的构成。使用表各个横行的分类与供给表基本相同,纵列的项目分类则反映了木材产品的最终去向,包括中间消耗、最终消耗、出口、存货变化等。木材产品供给表与使用表综合起来可以比较完整地刻画木材资源的流动状况,提供木材资源供给结构、消耗结构以及进出口等方面的数据,补充了资产型账户所不能提供的重要信息。

五、 对编制我国森林资源平衡表的进一步思考

根据SEEA2012框架的思路和澳大利亚的实践可知,完整的森林资源平衡表应该是一套表格体系,而不是一张报表。森林资源平衡表至少应该涵盖流量表和存量表两种类型,具体来讲,森林范围及变动表、木材资源存量表(实物量和价值量计量)、木材产品供给表和使用表(实物量计量)均是森林资源平衡表体系的必要组成部分。森林范围及变动表提供了森林面积变化的信息,为退耕还林等活动的监管以及生态环境的监测提供了数据;木材资源存量表提供了木材资源储备量和储备价值两方面的信息,可为资源的开采管理提供数据支持;木材产品供给表和使用表则直观揭示了木材产品的来源和去向,有利于加强对木材产品的管理和控制。

同时,之所以称之为森林资源“平衡表”,是因为这套表格体系中应体现特定的平衡等式关系,这也是笔者更倾向于将其称之为森林资源“平衡表”而不是从“自然资源资产负债表”概念承袭下来或是按照其他学者那样称之为森林资源“资产负债表”的原因。这种平衡等式关系主要是供给表和使用表之间的“供给量=使用量”平衡等式关系。再就是,表格内部以及各个表格之间的这种勾稽关系也是编制森林资源平衡表时应关注的重点内容。

另外,为了更好地服务于森林资源管理活动,平衡表体系中十分有必要包含诸如木材产品供给和使用表这样的复式表格。正如前文所述,复式表格将与木材资源相关的不同观察角度结合在同一张表格,能比单式统计表提供更加丰富的信息,更有利于生态环境的管理。

(一) 我国现有森林资源统计信息

我国自20世纪80年代开始就开展了森林资源核算及纳入国民经济核算体系的研究,现今部分研究项目也取得了初步成果,并且启动了森林资源资产负债表编制的试点工作。我国与森林资源管理和数据统计相关的部门包括国土资源部、国家林业局、国家统计局、环境保护部、海关总署等。在这些部门中,国家林业局和国家统计局提供的数据与森林资源平衡表所应包含的信息较为相关,但仍与上述澳大利亚及SEEA的森林资源统计表格存在显著的差异。

1. 国家林业局披露的信息

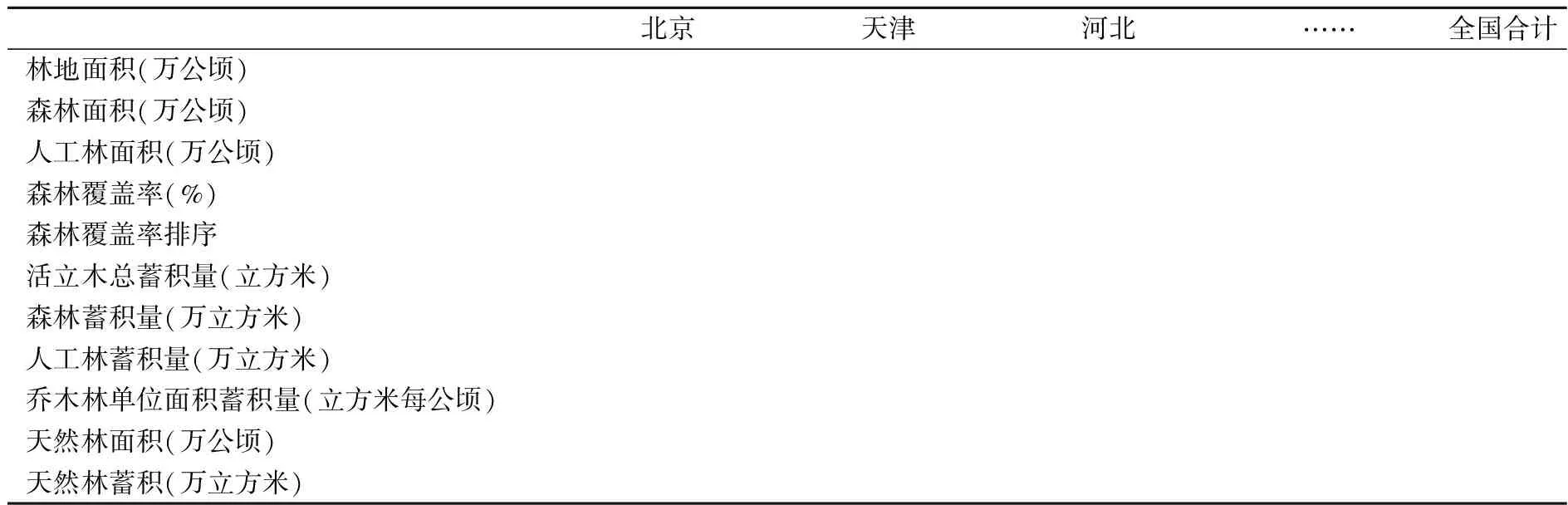

国家林业局在官网上的“中国林业数据库—森林资源数据库”中披露了多类统计信息,其中的结构数据大多以专题统计表格的形式进行披露,例如《全国森林资源情况》、《全国历年造林面积》、《退耕还林工程建设情况》,等等。数据库中还披露了年度的《中国林业发展报告》,对年度的各项林业资源存储量、林业活动、林业发展等情况进行了系统的总结,其中附录部分包含了相关的年度统计数据表格。林业局披露的有关森林资源的表格中,《全国森林资源情况》所提供的信息与编制森林资源平衡表最为相关,它按省份进行披露,统计了森林面积、森林覆盖率、森林蓄积量等多个项目,但均以物理单位进行列示[9]。

表6 国家林业局——全国森林资源情况表

2. 国家统计局披露的信息

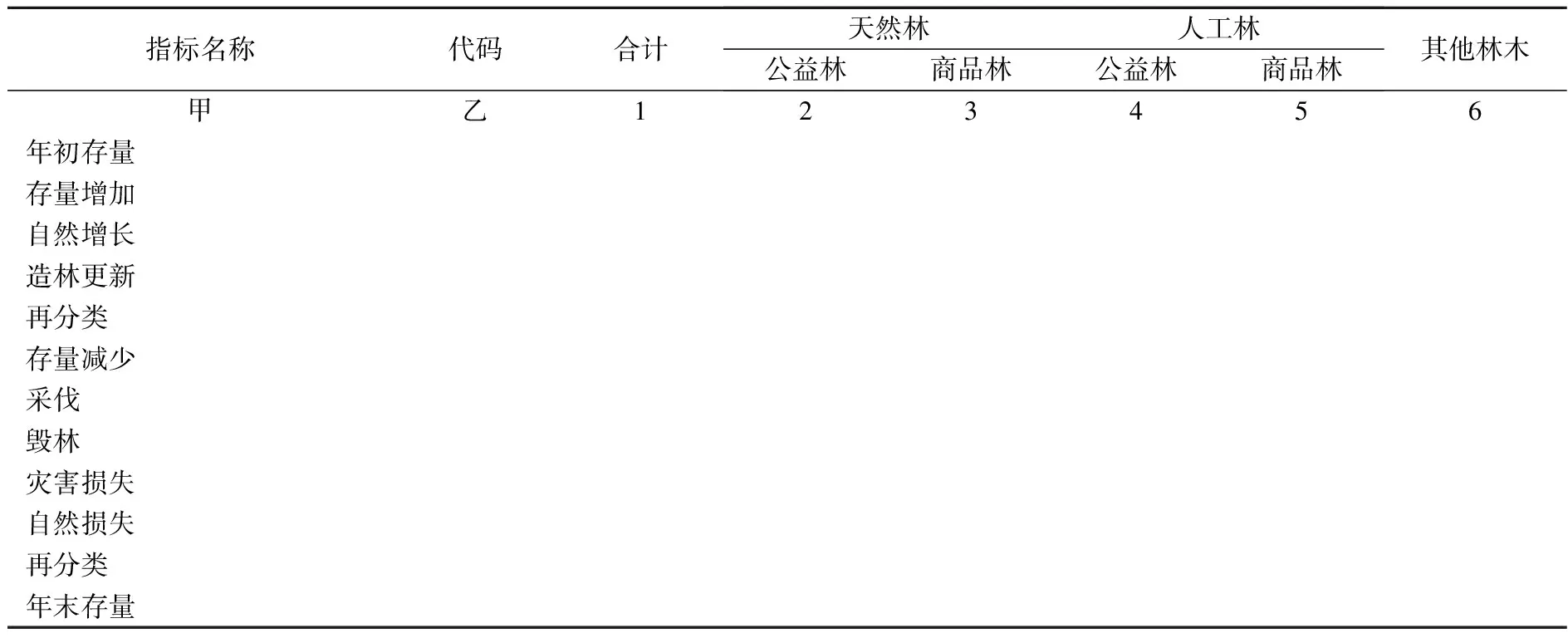

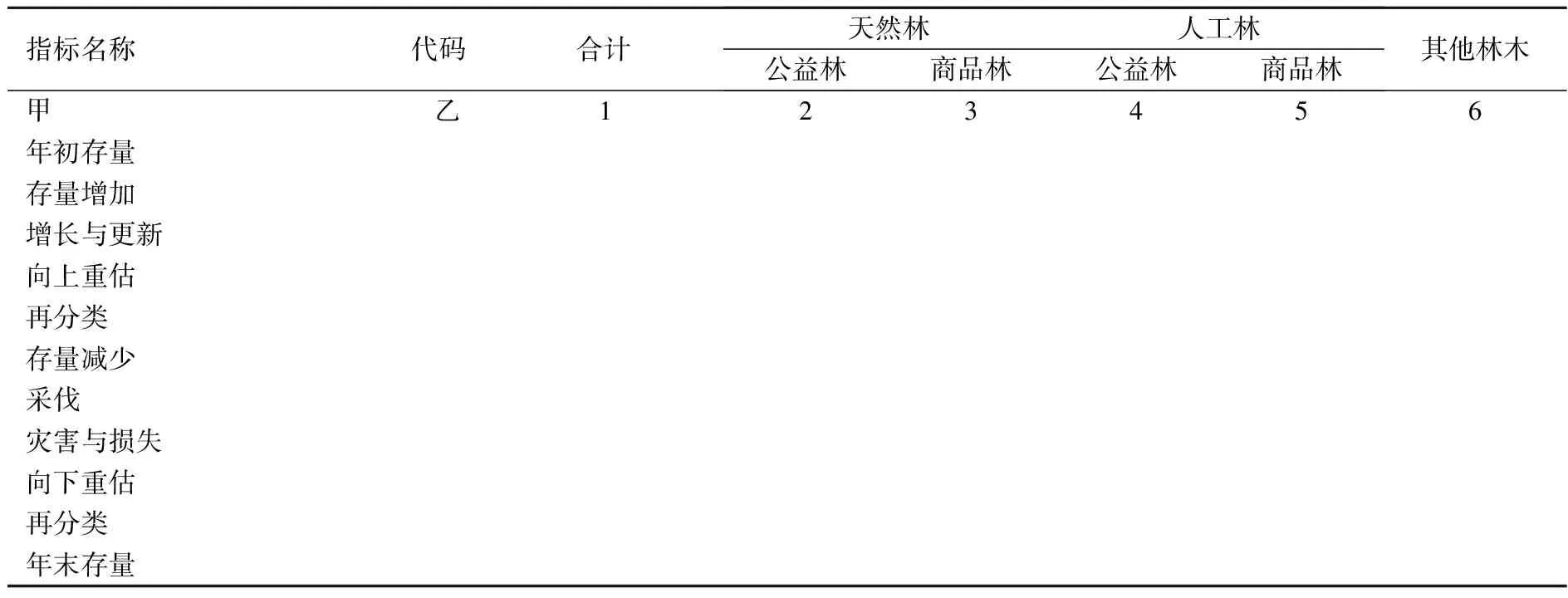

在国家统计局年度数据“资源和环境”分类下,与林业相关的统计表有:森林资源统计表,造林面积统计表,林业重点工程造林面积统计表,森林火灾统计表,森林病虫鼠害防治统计表。其中“森林资源统计表”的项目均包含在前述国家林业局披露的《全国森林资源情况》表格内。最近,为了执行国家关于编制自然资源资产负债表的决策,国家统计局发布了《自然资源资产负债表试编制度(编制指南)》,提供了林木资源存量及变动表[10]。

表7 国家统计局——林木资源存量及变动表 计量单位:千立方米

(二) 我国与国际森林资源统计表格的差异分析

1. 计量单位的差异

按目前已公开披露的统计表格来看,我国不仅没有以货币计量的森林资源统计表,而且同一张实物量统计的表格中也存在统计单位不统一的情况。以《2014年中国林业发展报告》为例,其附录部分的《2013年各地区主要林产工业产品产量》表统计了全国各省份几种主要林产品的年产量,然而其中的“木材”、“锯材”、“人造板”和“木竹地板”项目以“万立方米”为单位,“竹材”项目和“松香类产品”却分别以“万根”和“吨”为统计单位,这虽然与统计项目的物理特点有关,却导致同一张表格内的信息可比性降低,造成表格数据无法进行某些加总等问题,表格信息的实用性也打了折扣。

2. 是否体现平衡关系的差异

从SEEA2012框架、SEEA AFF的设计思路以及澳大利亚环境会计的实践来看,森林资源平衡表的设计是系统的、体系的,即表格之间存在着一定的勾稽关系;表格之间甚至是单一表格内部都体现着一定的平衡关系。反观我国,目前并没有形成一套真正意义上能够系统反映森林资源变化情况的统计表格体系。从公开资料来看,我国的确存在某一期间森林资源某种增加(如本年造林面积等)或减少(如本年森林火灾的受害面积等)情况的统计信息,但这些信息并没有被汇编成像澳大利亚那样系统的资产平衡表,而大多只是提供了期末存量信息。这样的后果就是统计数据只能提供静态的信息,而不能让人直观地感受到森林资源本期的动态变化情况,即便用两个期末的存量相减得出净变动量,也无法弄清楚资源增减变化的“来龙去脉”,以致不能够为本国森林资源的监控管理提供更有效的信息支持。

3. 其他差异

前文已述及SEEA2012中复式表格的重要作用,但反观我国林业统计表格现状可知,相关部门并没有有意识地编制复式统计表格来综合反映森林资源情况。我国有关森林资源的专题表格中的绝大部分要么按行政区划反映某项目的全国统计结果,要么按年份汇总某项目的历年数据;尽管按行政区划分类的统计表格客观上可能具有复式表格的特征,但可以看出的是表格设计者本身并没有区分单式、复式表格的意图。很显然,这两种最简单的统计结果展示方式均非有意设计的、服务于相关管理活动的表格格式。

(三) 对我国森林资源统计表的反思

前述的我国与国际前沿森林资源统计表的差异实际上反映了我国森林资源统计表表格设计的不成熟,相关统计表格还停留在单纯的“反映客观存在”的阶段,而不是有目的地服务于资源管理而经过精心设计编制的平衡表格体系。我国森林资源经济价值核算的缺失使得我们无法真正摸清我国自然资源的总价值,也无法探清森林资源对于国民财富的贡献程度;同时,尽管我国已设置了关于森林资源和林业活动多个统计表格,但这些表格设置系统性的不足也不利于达到绿色发展的要求。

(四) 编制我国森林资源平衡表的思路

较为成熟的森林资源平衡表,必须要符合自然资源资产负债表的编制要求。而自然资源资产负债表,一方面承担着服务于国家资产负债表编制的任务,应便于纳入国民经济核算体系;另一方面还应更进一步地满足可持续发展战略的要求,而不仅仅只是反映环境与经济的关系。根据前文的分析,我们认为我国在编制森林资源平衡表时可以借鉴SEEA2012框架的思路和澳大利亚的实践经验,来设置符合我国特点的平衡表。

1. 我国应当充分肯定并持续编报的森林资源表格

我们认为,从我国已经具有的关于森利资源的表格来看,上述的表6,即“国家林业局全国森林资源情况表”和表7,即“国家统计局林木资源存量及变动表”,在我国现阶段森林资源的表格体系中发挥着重要的基础性作用,应当按照当前状况持续编制下去。

2. 我国应当考虑的新增加林业资源表格的价值量表

上述表6、表7两种表格的不足之处:一是各种计量单位混杂,如表6中的各种计量单位只能单列,不能相加;二是虽然计量单位在表内统一,但是却不能与其他自然资源相加;二者仍不能满足整个自然资源资产负债表以及国家资产负债表的编制要求。因此,我们必须考虑增加能够用价值量计量的表格。根据SEEA2012框架的基本要求和上述的实物量表,我们提出应增加编制下述的价值量表格,其结构如下表8所示。

表8 林木资源存量及变动表 计量单位:亿元米

3. 我国应当考虑的新增加林木资源产品的供给表和使用表

本文在上面的部分对澳大利亚木材产品的供给表和使用表进行了详细的分析,我们由此可以看到这两张表格的作用,以及进一步将两张表格结合起来运用的重要意义。但是,相对于我国的情况,我们尚缺少这样的表格。因此,笔者建议,我国可考虑简明扼要地表达林木资源的供给与使用状况并参考SEEA2012框架提供的格式,按照不同行政区域,尝试着编制适合于我国习惯的表格,以使其在我国的林木资源产品的有效管理中发挥作用。由于前述的表4和表5已经列示了表格的格式,即使考虑我国情况也是修修补补,此处略去对表格格式的说明。

4. 我国应当考虑的新增加林木资源产品的合并列报表

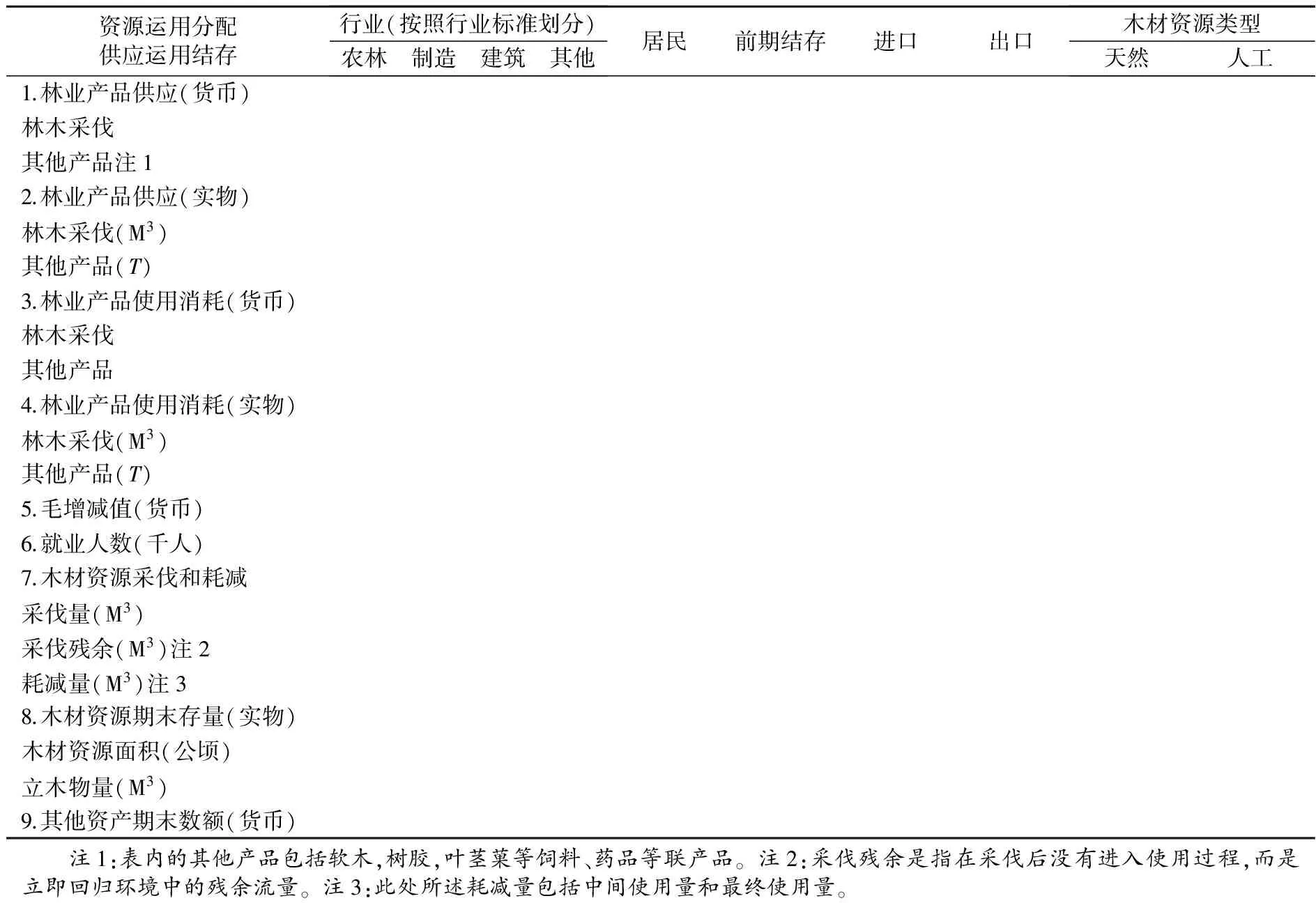

除上述表格之外,着眼于我国林地资源不足、木材缺乏,以及国土辽阔、综合事项较多的实际情况,笔者建议我国应该编制林木资源产品的合并列报表。这样的表格在SEEA2012框架中有着重要的地位和作用。即表格中既有林木资源的供给量,又有其使用量,其使用量还要进一步延伸至各行各业;计量单位既有实物量(千立方米),又有价值量(亿元),还有相关森林资源的期末存量,其结构如下表9所示。

表9 林木产品的合并列报表

这样的合并列报表为我们了解和管理林业资源产品提供了丰富的综合资料:表内的第1部分-第6部分,记录了木材等森林产品的供应和利用量。在供应和利用结构内,可以跟踪经济中的产品流量。如果有该类产品的进出口事项也记录在表格之中,这样,就可以给我们描述一幅较为完整的森林相关行业活动图景。表内的第7部分和第8部分列出了木材资源存量信息,即拥有木材资源(培育的和天然的)的土地面积、立木物量以及采伐和耗减程度。木材资源存量信息被记录在表中最右边几列中。存量数据的另一种列报方式,需要根据林地类型安排右侧各列,例如按照原生林、其他天然再生林和种植林。表内的第9部分,列报开采森林产品所用的固定资产存量信息,也可以酌情列入与林业资源、林产品相关的其他附加信息[1,11]。

5. 我国应当考虑的与林业资源管理相关的其他表格

如前文所述,当前我国有关森林资源的统计表格并不能很好地服务于资源管理活动,存在缺乏价值量核算、缺乏综合反映森林资源现状的复式表格以及统计表格整体不成体系等缺陷,因此在探索编制我国森林资源平衡表时有必要重点关注表格的再设计工作[12]。

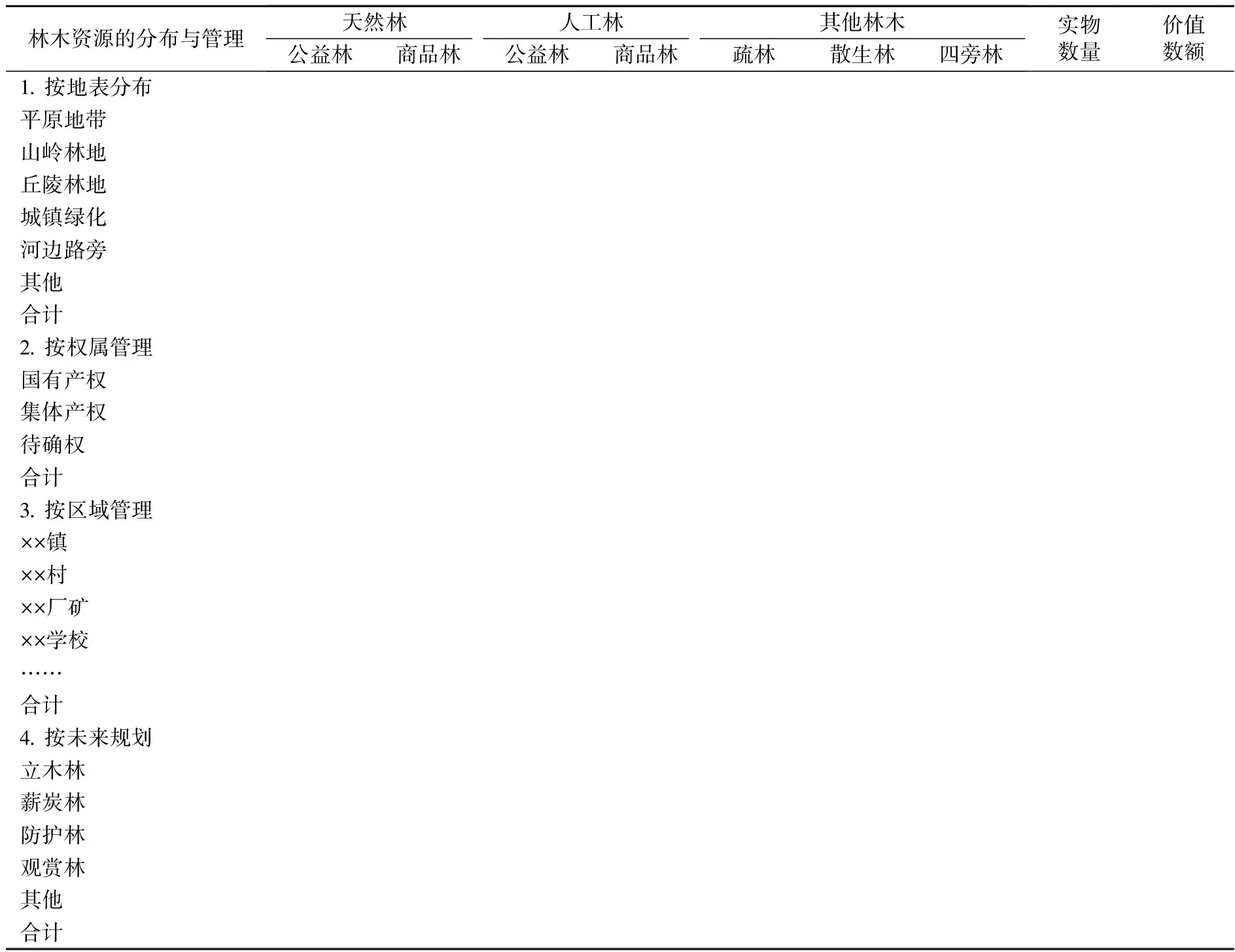

笔者根据我国的实际情况,经实地调查与初步的实践探索后,认为我国应考虑利用复式表格的要求按照林木资源与产品的分布情况,进一步反映某一行政区域(如某县、镇等)与林木资源与产品相关的地形地貌、权属与管理关系以及不同等级的未来规划的具体情况。

表10 林木资源存量分布与管理表

上述的表格只是我们结合实际案例进行的总结,希望能够以这样的复式表格来综合反映我国森林资源不同层面、维度的情况,满足不同部门的资源环境管理需求。

(五) 以上述表格为线索的管理工作设想

结合国外的实践与我们在前阶段进行的探讨,我们认为,为了使这样的表格真正发挥作用,我们应该进一步做好与表格编制相关的下述工作。

1. 做好与森林资源价值量核算的相关工作

目前我国绝大部分的森林资源核算只涉及实物量的统计,而不涉及价值量的计算;但由于自然资源资产价值量的核算是未来编制自然资源资产负债表以及将自然资源资产纳入国家资产负债表的必然要求,为确保今后森林资源价值量核算工作的顺利开展,我们应尽早完善与价值量核算相关的各项工作环节。比如,设置专门的森林资源价值评估工作组,研究构建森林资源价值核算模型,搭建森林资源实物量与价值量之间的换算关系公式与系数,规范相关森林资源资产评估技术等。

2. 梳理、整合各相关部门的职责,以形成共同管理的合力

森林资源信息的采集、统计,平衡表格的设计、编制等工作需要各个部门配合完成。比如,森林资源平衡表的编制既需要整合现有统计资料,又需要填补当前统计上的空白;这中间的整合、填补工作各由谁来做、怎样开展都需要分配、计划好。具体再以编制木材产品供给使用表为例,其主体部分“林业活动、采伐业活动的产出”、“采伐业的中间消耗”等项目信息来源于国家林业部门,“其他行业产出”、“住户最终消耗”等项目需要国家统计部门的数据,而“进口”、“出口”项目又涉及海关部门统计的数据……因此,我们需要明确编制过程中相关部门的责任范围和主要工作,以避免责任分配不明晰的情况发生[13]。

3. 汲取国外经验,进一步公开森林资源统计信息

我国森林资源统计信息最主要的公开平台是国家林业局数据库,抛开森林资源核算固有的局限性(如缺乏价值量的核算)来说,虽然公开的信息范围比较广泛,但是信息之间各自独立,缺乏成体系的数据表格。相比之下,澳大利亚森林资源数据的公开程度、体系性就要强很多,人们能够比较容易地找到综合的统计表格系统[14]。由此可知,我国确实应进一步公开森林资源统计信息,发挥公众对自然资源开发和使用的监督作用,以促进自然资源的合理开发、高效使用及科学保护[15]。

4. 广泛、深入地探索建立自然资源责任审计制度的途径与方法

毋庸置疑,我们必须在编制森林资源平衡表的同时探索建立自然资源责任审计制度,才能将编制表格的制度建立起来,贯彻下去;我们也只有充分发挥审计监督作用,才可以及时对自然资源和生态环境的不合理利用乃至破坏行为进行追责,落实相关责任人的责任。也只有这样,我们才能将党和国家提出的对领导干部离任的自然资源资产责任审计任务真正落实下去,从而加快我国生态文明建设的步伐。

六、 结论、局限性与未来研究方向

本文的研究主要根据SEEA2012框架的思路和澳大利亚的情况展开。本文认为:完整的森林资源平衡表应该是一套表格体系,它的设置应该与其他类型自然资源的平衡表一脉相承,共同构成环境经济账户体系,以服务于国民经济核算的相关内容;我国应该借鉴联合国等的SEEA2012框架的思路和澳大利亚的实践经验,结合我国森林资源管理的特点,编制既与国际趋同又符合本国国情的森林资源平衡表体系;我们在编制此类表格的过程中应注意做好表格再设计及与资源价值量核算相关的工作,注意梳理相关部门职责、完善统计信息的公开,并且探索建立自然资源审计制度,以实现森林资源平衡表对编制自然资源资产负债表的基础性作用乃至对于绿色可持续发展的重要意义。

本文的局限性在于,只是初步探讨了森林资源平衡表编制的问题,涉及的内容主要是应该设置哪些表格、表格基本结构如何等,并没有更进一步探讨森林资源应该采用何种计价基础,以及表格内各统计项目应该如何定义等更具体的问题;而且,本文所探讨的纳入平衡表的“森林资源”也只限于森林覆盖范围以及木材资源两个方面,其他的诸如非木材林产品、林区野生动植物等相关问题则没有涉及[16]。从另一角度来说,以上这些内容都可以在将来进行深入的研究。另外,考虑我国森林资源核算研究的进展情况,“森林社会与文化价值核算”及“林业绿色经济评价指标体系”的建立也可以作为未来的研究方向[16]。

[1]联合国出版物.经济及社会理事会正式记录[C].2012.

[2]United Nations Statistics Division.Big data for official statistics[EB/OL].http://unstats.un.org/.

[3]柏连玉.关于编制森林资源资产负债表的探讨[J].绿色财会,2015(1):11-17.

[4]金宏伟等.森林资源核算及纳入国民经济核算体系研究综述[J].绿色财会,2016(7):21-26.

[5]孔繁文,何乃蕙,高岚.对我国森林资源价值的初步核算[J].林业经济,1990(2):20-25.

[6]张颖等.生态效益评估与资产负债表编制——以内蒙扎兰屯市森林资源为例[M].北京:中国经济出版社,2015.

[7]耿国彪.自然资源资产负债表在内蒙古林业起航——内蒙古森林资源资产负债表编制纪实[J].绿色中国A版,2016(3):11-18.

[8]房林娜,王清文,罗丹,龙启德.贵州省林业自然资源资产负债表(实物量表)编制工作探索——以贵阳市白云区试点工作为例[J].中国集体经济,2015(16):22-29.

[9]国家林业局.全国历年造林面积[M].北京:中国林业统计年鉴,2015.

[10]国务院办公厅.国务院办公厅关于印发编制自然资源资产负债表试点方案的通知[S].2015.

[11]联合国出版物.经济及社会理事会正式记录[C].2012.

[12]杨睿宁,杨世忠.论自然资源资产负债表的平衡关系[J].会计之友,2015,16:8-10.

[13]国务院新闻办公室网站.国家林业局就森林资源核算情况举行新闻发布会[EB/OL].http://www.scio.gov.cn/xwfbh/gbwxwfbh/fbh/Document/1384022/1384022.htm.

[14]Australian Bureau of Statistics.Completing the Picture-Environmental Accounting in Practice[EB/OL].http://www.abs.gov.au.

[15]国务院新闻办公室网站.中国国民经济和社会发展第十三个五年规划纲要[EB/OL].http://www.scio.gov.cn/zhzc/8/4/Document/1472284/1472284.htm.

[16]Food and Agriculture Organization of the United Nations.System of Environmental-Economic Accounting for Agriculture,Forestry and Fisheries(Consultation Draft)[EB/OL].http://unstats.un.org/.

[责任编辑:高 婷]

The Research on Preparing the Balance Sheets of Chinese Forest Resource Assets:from the Perspective of International Standards and Practices

GENG Jianxin1, AN Qi1, SHANG Huijun2

(1. School of Business, Renmin University of China, Beijing 100872, China;2. China-ASEAN Cooperation Centre for Environmental Protection, Beijing 100035, China)

The 13th Five-Year Plan clearly put forward the request of“preparing the balance sheets of natural resources and establishing physical accounts”.As the forest resources are important sorts of natural resources,producing the balance sheets of forest resources is of great significance to realize the goal of the work of the balance sheets of natural resources.This paper tries to discuss the preparation of the forest resources balance sheets of China by drawing lessons from relevant advanced international theories and practices.The paper first analyzes the structures and characteristics of the forest resources balance sheets in both the Australian Environmental Accounting Statements and the System of Environmental-Economic Accounting(SEEA 2012),and then along with the characteristics of the exposed forest resources statistical tables of China.Further,the paper makes a comparison between the tables of China and the balance sheets of Australian and SEEA’s to summarize defects of the statistical tables of our country.Based on the former analysis,the paper finally reaches a conclusion that China should draw lessons from the essence of SEEA and the practical experience of Australia,and consider the characteristics of forest resources management in our country at the same time so as to compile the balance sheets of forest resources which suits both the domestic situation and the principle of international convergence.

national balance sheet; balance sheets of natural resources; SEEA2012; balance sheets of forest resources; SEEA; forest resources statistical table; economic value of forest resources; government accounting; environment accounting

2016-12-17

国家社会科学项目2015年度重点课题(15AZD060)

耿建新(1954— ),男,河北饶阳人,中国人民大学商学院教授,博士生导师,从事环境保护会计与审计研究;安琪(1993— ),女,北京市人,中国人民大学商学院硕士研究生,从事自然资源会计研究;尚会君(1976— ),女,吉林长春人,中国-东盟环境保护中心高级会计师,从事环保会计研究。

F230

A

1004-4833(2017)04-0051-12