外资银行进入我国银行业影响的实证分析

2017-07-09项国

摘 要:文章选取1996-2016年相关的数据,运用计量经济学方法实证了外资银行进入我国银行业的盈利能力,收入状况和成本状况产生了一定的影响,同时也进一步佐证了我国银行业市场化程度低,对经济运行反应不灵敏和政府对经济的强干预的观点,因此,政府应继续放松对银行业的管制和干预。尽快将银行建立成为真正的市场化主体。

关键词:外资银行;国内银行;影响

中图分类号:F830 文献标识码:A 文章编号:1008-4428(2017)02-88 -02

一、样本选取与变量定义

以一家行业前景良好的中型企业客户A公司为例,该客户向银行借贷50万元短期流动资金贷款,且无不良还款记录。随机抽取以下数字构成A公司20天的存款月计表:

根据A公司存款情况的描述型分析表,绘制A公司存款回归分析图。(图1所示)客户的日平均余额反映了该公司这20天的存款整体情况,标准偏差反映了存款的波动性。因此,将以上两个参数及它们的比值作为绘制存款回归分析图的参数。

因为标准偏差/日均存款=90.29047/369.5=0.2443<0.25,流动比率=369.5/50×100%=739%,综合调整系数1、2分别为0.5、1。

所以客户的现有价值=369.5×1×0.5×1=184.75 万元

第20天的预测值方程为:Y=409.07-4.0923×20=327.224万元

所以客户的潜在价值=327.224/370=0.8844 万元

客户的价值=现有价值+潜在价值=184.75+0.8844=185.6344 万元

通过计算,我们得到的客户的价值为185.6344万元,但这仅是客户的时点价值,而不是客户的最终价值,因为客户的价值会随着各种影响因素的变化而更新。在客户的价值构成中,客户的现有价值为184.75万元,对于一家存款规模达到6-8亿,企业客户达到800-1000,客户平均存款余额为30-80万元的中等规模综合网点来说,该企业属于发展前景较好的优质客户,但结合图一与潜在价值的分析,我们可以看出在未来虽然该企业的存款稳定性增强了,但存款的量也在同步萎缩,造成了客户潜在价值的降低,因此,银行工作应侧重于深入细致地分析、了解企业资金的运行情况,协助企业拓展新的项目。

二、分析模型的数据

(一)客户外部数据准备

由于客户的存款日平均余额反映了客户存款的整体情况,存款的标准偏差反映了存款对于平均值的离散程度,即存款的波动性,因此,在建立分析型CRM模型的外部数据准备中,我们要引入《客户存款月计表》《客户存款情况描述型分析表》。(详见表1、表2)

(二)银行内部调整数据准备

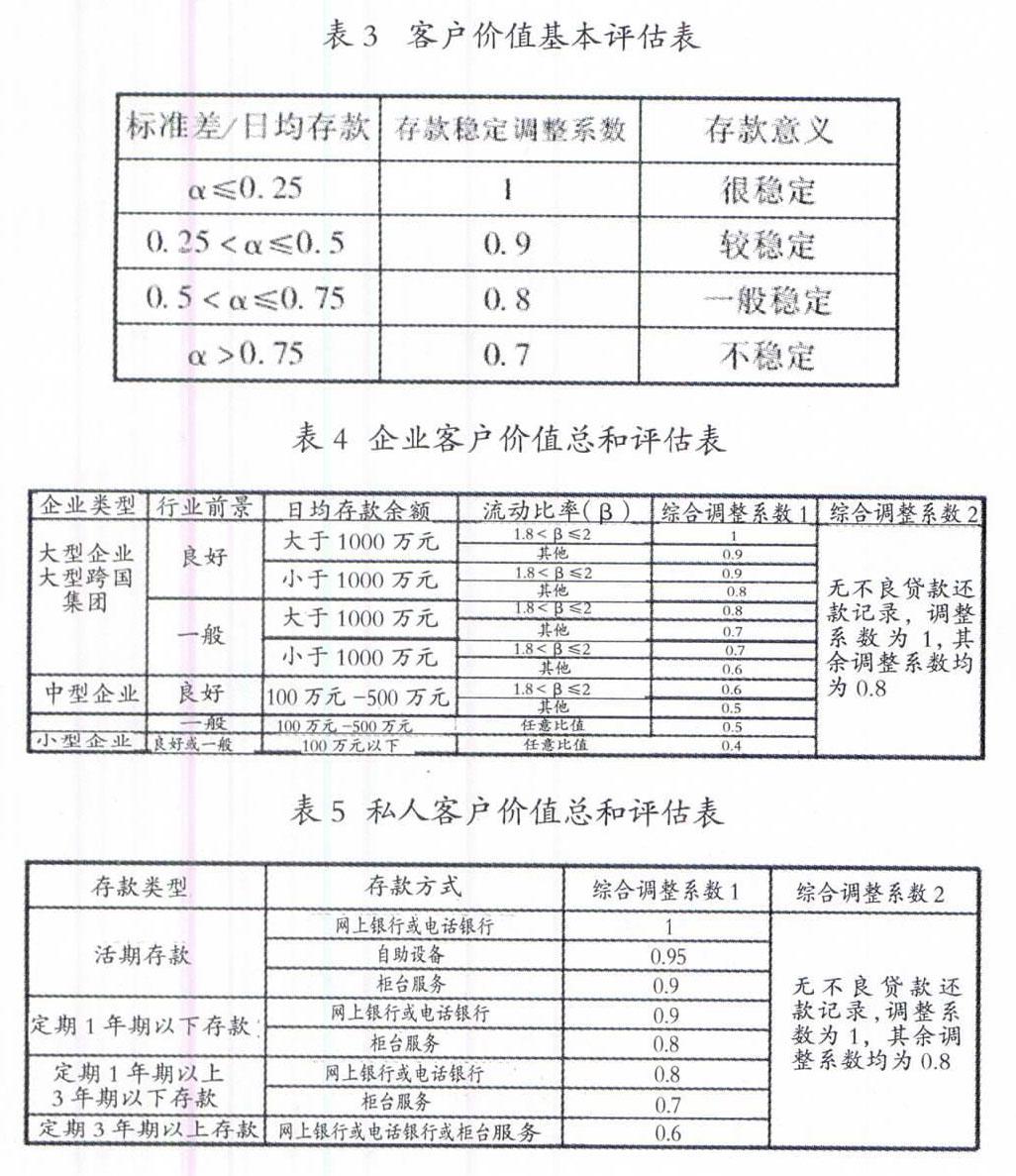

因为客户的存款日平均余额反映了客户该月的存款整体情况,存款的标准偏差反映了存款的波动性,所以银行可以用两者的比值作为客户存款稳定性的依据。由于企业客户的存款规模不同,行业前景不同,且在银行的存款一般按活期存款利率计息,而私人客户的存款各种期限均占一定比例,为了更为准确地确定企业客户和私人客户的价值,我们要引入《客户价值基本评估表》《企业客户综合价值评估表》《私人客户价值综合评估表》。(详见表3,表4,表5)

说明:按《财务管理学》理论,“ 流动比率- 流动资产/流动负债×100%,一般为200%比较恰当,用于衡量企业在某一时点偿付即将到期债务的能力。”因企业在银行的款项是往来款属流动资产,银行借贷给企业的1年期( 含1年以下)流动资金贷款属流动负债,因此,用两者的比值可测算出该企业的短期償债能力。银行的利润来源于存贷款利差,因此,有适量贷款且短期偿债能力高的企业其客户价值就高。

三、结果分析

从非利息收入比重看,外资银行显著高于中资银行,表明其业务多元化程度和拓展能力大大高于中资银行。2015年,中资银行本外币非利息收入比重为3.1%,其中,国有商业银行为2.9%,股份制商业银行为3.7%,比重最高的也只有8%。同时,中资银行中间业务类型少,并且大多集中在技术含量较低的结算、汇兑及代理收付等方面,对盈利的贡献度较低。而外资银行这一比重高达40.7%,中间业务类型广泛,高附加值的中间业务占据相当的地位。

创新能力方面。模型通过银行电子化程度、产品创新数量及时间三项指标衡量银行的创新能力。总体上看,中资银行电子化程度低于外资银行,尤其在信息的集中整合方面特别明显。

从盈利性看,模型以营业费用率衡量盈利性,结果表明中资银行盈利水平明显高于外资银行。中资银行平均营业费用率为14.2%,其中,国有商业银行为11.38%,股份制商业银行为20.83%,而外资银行平均为45.9%。形成这一明显差距的主要原因有:一是中资银行的费用管理制度较严,促使银行尽量节省费用,而外资银行的人员工资和营业场所成本相对较高;二是外资银行目前只能经营外汇业务,没有形成规模效应;三是北京地区与全国比较,企业存款比重较高,资金成本相对较低,同时,中资银行尤其是国有商业银行,由于资金充裕,存差较大,通过上存其总行即可获取相当的收益。

外部环境因素方面。影响商业银行竞争力的外部环境主要是市场条件和国家宏观政策,模型具体选取了政策影响程度、市场适应性及本土化程度三项指标衡量外部环境的影响。从政策影响程度看,行政干预越大,对经营越不利,竞争力越小。目前,从受政策影响程度来看,国有商业银行较大,股份制商业银行次之,外资银行相对较弱。在市场适应和本土化方面,中资银行显然具有较明显的优势。中资银行对国内政策、消费文化等了解更多,而外资银行对中国市场环境及文化背景的深入了解尚需假以时日。

四、小结

通过对外资银行进入对我国银行业影响的实证结果分析,证实了外资银行进入我国银行业的盈利能力,收入状况和成本状况产生了一定的影响,但也进一步佐证了我国银行业市场化程度低,对经济运行反映不灵敏和政府对经济的强干预的观点。尽快将银行建立成为真正的市场化主体,但是由于数据不可获得性和外资金融参股中商业银行时间非常短等方面的限制,外资到底是采用外资参股方式进入还是采用外资银行在我国设立公支行的方式进入对我国的银行业发展有利,现阶段无法用计量的方法得出定量结果。

参考文献:

[1]黄宪,外资银行进入对我国银行业影响的实证研究[J].国际金融研究,2006,(05).

[2]毛泽成,外资银行进入我国银行业影响的实证研究[J].南京师大学报,2006,(07).

作者简介:

项国,北京交通大学博士研究生。