传播与文化上市公司绩效评价实证研究

2017-07-07王维张璐桂嘉伟

王维+++张璐+++桂嘉伟

[摘 要] 以2015年我国沪深两市传播与文化产业上市公司数据为样本,从财务维度和非财务维度构建公司绩效评价指标体系,运用因子分析法对其相关指标进行实证研究。结果表明:我国传播与文化上市公司的经营绩效在财务、非财务等维度以及偿债、成长、营运、盈利等能力均存在较大差异,地区之间存在不均衡,东部地区传播与文化企业总体发展较好。

[关键词] 传播与文化产业;绩效评价;因子分析

[中图分类号] F276.6 [文献标识码] A

Abstract: The study takes the data of communication and the cultural industry listed companies of stock markets of Shanghai and Shenzhen in 2015 as samples, establishes corporate performance evaluation index system from the financial and non-financial dimension, and researches empirically by means of the factor analysis method. The results show that the business performance of listed companies has bigger difference on financial and non-financial dimension, and the ability of debt repayment, growth, operation and profit. The region is uneven, and the overall development of eastern region is good.

Key words: communication and cultural industry, performance evaluation, factor analysis

隨着国民经济快速增长和国民收入水平不断提高,人们对精神文化的需求与日俱增,传播与文化产业正潜移默化地影响着人们的生活。2016年10月公布的《关于繁荣发展社会主义文艺的意见》中已明确提出繁荣我国文艺事业的发展要求,习近平总书记在文艺工作座谈会中也强调做好文艺工作对建设社会主义文化强国具有重要指导意义。在我国经济发展以及政策扶持的背景下,传播与文化产业将迎来黄金发展期。

一、传播与文化上市公司绩效评价指标体系构建

20世纪90年代以来,学者们普遍意识到过度关注某些局部指标将会导致整体评价结果的弱化,于是开始构建多维评价指标体系,而不再是单一的财务指标。申志东(2013)[1]通过层次结构模型构建了“财务效益-管理效益-社会效益”三维评价体系,并阐述了层次分析法在企业绩效评价体系构建中的实际应用;陈延寿等(2014)[2]介绍了企业经营绩效评价理论在西方经济的发展与演变;齐秀辉等(2016)[3]基于平衡计分卡原理,从财务、顾客、业务流程、学习与成长四个维度构建了传统企业微商绩效评价指标体系。

为实现公司绩效评价指标多样化,沿用相关学者对于公司绩效的实证研究方法,从财务维度和非财务维度构建绩效评价指标体系,并对传播与文化上市公司绩效进行评价(见表1)。

二、实证研究

(一)样本选择

本文所研究的传播与文化企业由证监会行业分类下的新闻出版业、广播电视电影影视录音和文化艺术业构成。从沪深两市传播与文化板块47家上市公司中剔除1家财务表现异常的ST上市公司以及2家数据不全的上市公司,最终得到44家上市公司作为研究样本。原始数据取自Wind数据库,所用统计软件为SPSS22.0。

(二)实证分析

1.观测变量的相关性检验

对10个指标进行相关性检验,计算结果显示:KMO值为0.520;Bartlett球度检验的近似卡方为138.112,sig值0.000小于1%,说明适合做因子分析。

2.公因子的提取和因子旋转

表2为相关指标在因子旋转之后的因子载荷矩阵,从4个公因子中可以看到每个因子都在原始观测变量指标上有较大的载荷,从而对每个主因子有更明确的解释。

从表2可知,资产负债率和速动比率指标在公共因子F1上有较大的载荷,反映企业偿债能力,故将F1命名为偿债能力因子;总资产增长率和净利润增长率在公共因子F2上有较大的载荷,反映的是成长能力,故将F2命名为成长能力因子;净资产收益率和总资产报酬率在公共因子F3上有较大的载荷,反映企业盈利能力,故将F3命名为盈利能力因子。总资产周转率在公因子F4上有相对较大载荷,反映企业营运能力,故将F4命名为营运能力因子;4个因子方差累加达68.933%,说明这4个因子在很大程度上能代表10个指标所反映的信息。

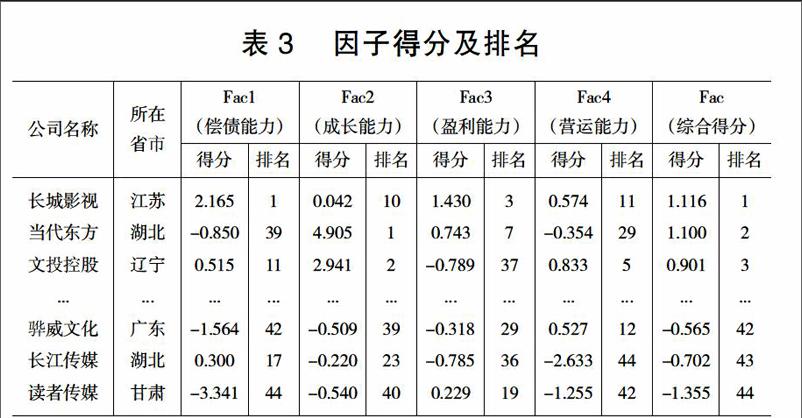

(三)因子得分

为更好评价样本公司的绩效情况,按下列公式重新计算各上市公司综合绩效。

Fac=(20.762%×Fac1+17.670%×Fac2+16.025%

×Fac3+14.476%×Fac4)÷68.933%

因子得分及排名情况见表3。

三、结论与建议

实证研究结果表明:在44家传播与文化上市公司中,19家上市公司综合得分为正数,其余25家为负数。我国传播与文化上市公司的经营绩效在财务、非财务等维度以及偿债、成长、营运、盈利等能力上均存在较大差异,地区之间存在不均衡:从数量上看,东部地区有31家,中部地区有10家,西部地区有3家;从排名分布上看,排名前三的上市公司有2家来自东部地区,而中西部地区各有1家位列后三位。东部地区传播与文化企业总体发展较好,可能与地区经济、社会发展以及高校资源等因素有关。

对企业而言,传播与文化上市公司需要针对自身薄弱环节制定提升方案。当代东方偿债能力和盈利能力都相对靠后,但其出色的成长能力助力其综合得分位列第二,这说明成长能力在企业绩效的综合得分中影响较大,企业管理者在设定相关绩效考核指标时,可以考虑将成长能力指标摆在首位,以确保公司能够持续盈利;文投控股虽综合得分排名靠前但有必要提升营运能力,可以考虑流程再造降低公司营运成本、提升效率;读者传媒虽然营运能力不错,但在偿债能力等方面欠佳,不仅需要加强企业内部运营管理,还应该拓展融资渠道以降低债务成本。此外,虽然非财务维度的绩效指标对于公司绩效的影响较小,但鉴于传播与文化产业的特殊性,企业有必要积极承担社会责任,以期长远发展。

对政府而言,政府在发展传播与文化产业时需要结合当地资源特色以及个性化需要,借助新媒体传播平台,制定引进优秀人才的相应政策。例如,进一步完善文化传媒体制机制[4],对于具有相应实力的企业,给予一定政策扶持,可考虑适当考虑降低门槛或给予优惠;增加地区之间的文化交流活动,加强政企合作,提供更优质的公共服务,为传播与文化产业营造更好的发展环境。

[参 考 文 献]

[1]申志东.运用层次分析法构建国有企业绩效评价体系[J].审计研究,2013(2):106-112.

[2]陈延寿,钟兆秋.基于因子分析的汽车行业上市公司绩效评价[J].湖北汽车工业学院学报,2014(1):71-75.

[3]齐秀辉,李佳地.基于平衡计分卡的我国传统企业微商绩效评价指标体系构建[J].对外经贸,2016(7):88-89.

[4]陈伟良,黄新建.基于因子分析法的中部地区文化传媒业竞争力分析[J].企业经济,2016(9):164-168.

[责任编辑:王凤娟]