环境税、减排补贴与企业投资均衡

2017-07-07邓学衷

邓学衷

(长沙理工大学 经济与管理学院,湖南 长沙 410004)

环境税、减排补贴与企业投资均衡

邓学衷

(长沙理工大学 经济与管理学院,湖南 长沙 410004)

文章通过构建企业投资收益函数的均衡模型并求解发现:在企业投资规模达到有一个稳定比率用于环境技术的采纳和创新时,污染排放总量呈现逐渐降低的趋势;环境税条件下企业一般投资水平和环境技术创新取决于初始投资是否达到均衡点的临界值,对投资规模达不到临界值的企业实施减排补贴,可以有效发挥环境税的激励作用;当减排补贴在财务上使企业的初始投资达到均衡点的临界值时,能激励企业进一步进行环境技术创新,因而根据企业财务投资能力实施分类补贴,有利于提高政府减排补贴政策的绩效。

污染减排;环境税;减排补贴;环境R&D投资

一、引言与文献回顾

自庇古提出以税收(庇古税)解决污染企业负外部性的问题以来,运用税收手段改善环境质量的政策设计逐步进入政府视野。20世纪70年代开始,一些发达国家依据“谁污染,谁付费”的原则将环境税引入税收制度并获得了显著效果。作为基于市场的环境政策工具,环境税在提高排放再配置的静态效率、提供持续减排激励、增加税收收入和减少规制俘虏等方面已显示出超越其他经济工具的优势[1]。政府环境税改革及其与之配套使用的减排补贴工具,在本质上是对污染源企业一定时期内财务收益的动态调整,其可能的财务后果引发了公众及学界的讨论。在风险中性和完全竞争条件下,Farzin & Kort的理论模型表明,只要税率没有超过一定的上限临界值,环境污染税有利于鼓励企业进行减排投资[2]。D. P. van Soest发现,由于新的、可以替代技术能及时付诸实施,只要投资成本不能全部回收,较高的环境税会使最早采纳新技术的企业减少现在和将来的收益,因而提高环境税不一定会激励企业投资新技术[3]。税收往往与企业的产出相互联系,Raphael Calel的研究指出,企业投资减排技术的类型会受到排放价格的影响,因而高排放税会减少企业投资于清洁技术[4]。Karp & Zhang证明,由于环境监管机构不能对未来的减排政策做出可信承诺,因而环境监管机构使用环境税比排放配额更能有效地激励企业进行减排投资[5]。Kim & Statman证实,公司是否有足够的环境责任投资取决于股东利益和财务业绩。然而,环境税和减排补贴的组合如何影响企业投资均衡并导致企业投资行为的策略回应依然没有得到足够的重视[6]。

环境税不仅能够最小化企业的环境成本,而且可以为政府提供不断循环使用的财政收入,这也是环境税与减排补贴组合运用的一个原因[7]。我国于1978年针对超过某一最大允许水平的排放量设置了污染征税制度,2003年又将这一制度修改为对所有的污染排放征税。随着生态文明建设的国家战略逐步实施,一方面需要加大政府环境治理投资,提高企业减排效率,另一方面又要引导企业增加投资和技术创新水平以促进其绿色改造升级,环境税及其税基设计具有增加政府环境治理资金与形成企业财务激励的双重功能。因而,环境税、减排补贴与企业投资均衡的关系是我国实施环境税改革的一个参考点。

二、没有环境管制的企业投资均衡

为了建立环境税和减排补贴与企业投资均衡的函数关系,本文在D. P. van Soest理论模型的基础上,考虑了市场与企业能力异质的因素,并引入市场结构,考虑企业产品价格、生产规模以及由于企业采纳新技术引起生产效率提高和投资收益的增加,做出如下假设:(1)市场是完全竞争的,市场上共有N个完全相同的企业,即每个企业的产品没有差异。企业是产品价格的接受者并且企业间的信息是完全对称的;(2)研究投资时,企业投入的生产要素只考虑单一的资金;(3)企业响应节能减排管制是没有策略行为的,税率不由企业的投资水平决定。

在不考虑减排管制的情况下,设在t时期,企业i投入资金kt,资金kt的成本为Ct(kt)。企业i在t时期的产量为qt(kt),产品的价格为Pt。企业t时期取得的收益为ht。那么,它们之间的关系如下:

(1)

其中c1,c2均大于0,(1)式为资金使用的总成本 。Ct(kt)对kt的一阶、二阶导数均大于零。就是说,随着资金投入的增加,资金的边际成本逐渐增加,并且增加的幅度不断扩大。

(2)

a(kt)=a0+a0∂ln(∂kt)=a0(1+∂ln(∂kt)),∂>0

(3)

(3)式中∂>0,a0是企业基期的生产力系数。将(3)代入(2)可得

假设企业在产品市场是出清的,单个企业是价格的接受者。价格Pt的函数关系如(4):

Pt=A0-A1Qt

(4)

Qt=nqt

(5)

(4)式中A0>0,A1>0,n是企业的个数。

这样,可以得到企业i在t时期的收益函数ht如下:

ht=ptqt-Ct

(6)

将(1)~ (5)式代入(6)得:

(7)

假设pt,a0,∂,c1,c2,c0的值是确定的,企业要选择一定的投资规模来实现利润最大。将(7)式对kt求一阶导数则有:

(8)

将(7)式代入(8)式可得Euler方程:

(9)

三、引入环境税后的企业投资均衡

环境税及其税基设计的意图是将环境污染及生态破坏的社会成本内化到企业生产成本和市场价格中去,其计税的依据是企业所排放污染物的浓度或总量。引入环境税以后,单位净化成本小于单位污染物排放费(税)的企业将自行削减其排放量,而单位净化成本大于单位污染物排放费(税)的企业将选择缴纳污染物排放费(税)。

在这里,企业污染物排放税额(费)=企业的污染排放量×环境税税率。

(10)

(11)

(12)

(13)

假设企业污染治理量为A(kt),则有(14)式成立:

(14)

将(2)、(3)、(11)式代入(10)式,再将(10)、(12)式代入(14)式可得:

(15)

企业i在t时期最终对外排放的污染物Dt等于企业生产产品排放的污染物减去企业治理的污染物,可以用(16)式表示如下:

Dt=Et-At

(16)

将前文(10)、(11)、(14)、(15)式代入(16)式可得:

(17)

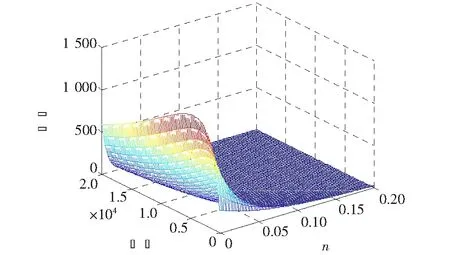

运用MATLAB模拟(17)式,可得结果如图1所示。

图1 企业污染排放与投资规模的变化关系

图1与(17)式从企业的生产能力与污染治理效果两个方面表明:

第一,企业污染排放物损害在初始阶段随投资的增加而增加,之后,由于投资的增加带动了企业的技术进步,企业的污染排放量逐步呈现下降的趋势。企业最终的污染物排放量变化是:随企业基期单位产品的污染排放系数、企业的生产力系数增加而增加;随企业的污染治理效果、污染排放系数降低而减少。第二,投资的增加促进企业加快采纳环境技术,污染治理的效果逐步提升。随着环境技术的运用,企业单位产品的污染排放量逐步降低,企业对外界环境的污染排放量也相应地降低。

由此可知,降低企业的污染排放量有两条路径:一是降低企业产品的生产量,或者是降低单位产品的污染排放量;二是运用环境技术提高污染治理效果,或者两条路径协调共进。对企业来说,增加投资kt,既可以提高企业的生产率,增加污染的排放量,又会因采纳先进的环境生产技术而降低企业单位产品的污染排放量。

不难得出,在环境税管制的情况下,企业减少污染的排放量取决于企业的利润函数,其最优投资规模kt是实现企业利润的最大化。在t时期引入环境税后,税率为τ,企业的单位污染排放税费为τ,那么,企业利润函数为:

ht=ptqt-Ct-τtDt

(18)

将(1)(2)(3)(17)式代入(18)可得:

(19)

(20)

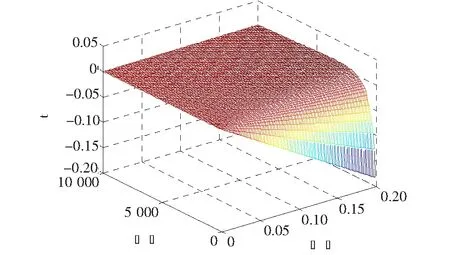

比较(20)式与(9)式,可以看出,环境税对企业投资均衡的影响取决于(20)式的第三项,用MATLAB模拟第三项可得结果图2所示。图2表明:

图2 环境税与企业投资均衡的变化

第二,当企业的初始投资k*>M时,环境税的变化对第三项的值基本没有影响;即当企业投资达到一定规模后,在污染治理方面积累了较强的能力,环境税率的变化不会改变企业的投资均衡,企业投资不足的问题不会发生。

四、减排补贴与企业投资均衡

在实践中,由于不同企业的技术能力和财务能力存在差异,减排补贴是环境监管机构常用的工具。假设环境监管机构仅运用补贴来鼓励企业减排。设t时期环境监管机构对企业i每单位减排提供s数量的补贴,则企业的补贴金额为sAt。那么,企业的利润函数如下:

(21)

将(1)(2)(3)(12)(15)式代入(21)可得:

(22)

(23)

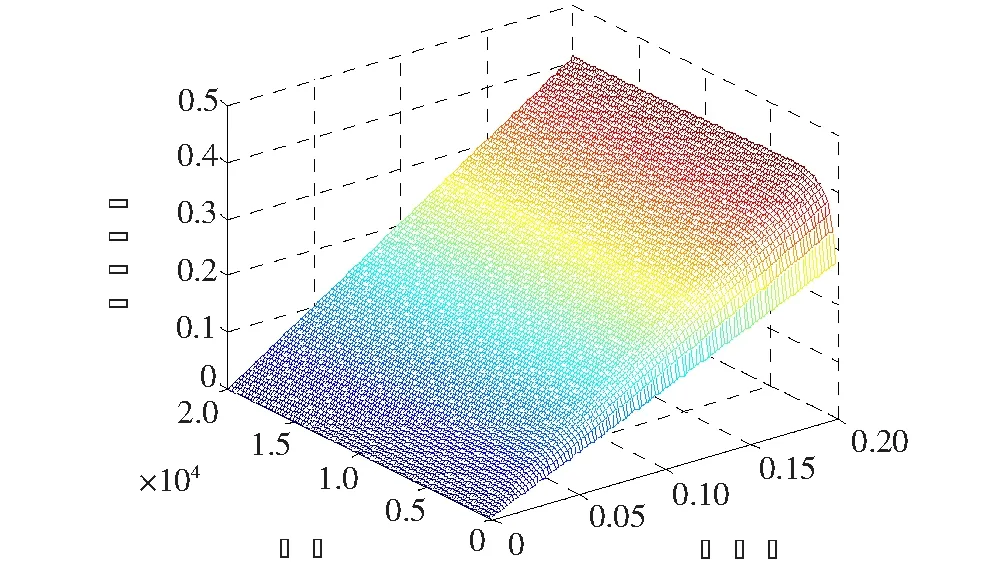

比较(23)式与(9)式,可以看出,减排补贴对投资均衡的影响取决于(23)式的第三项,用MATLAB模拟(23)式第三项,得到结果如图3所示。

图3 减排补贴与企业投资均衡的变化

图3表明,投资均衡函数(23)中存在某一值M,使得当企业初始投资量ktM时,(23)式第三项的值随着投资量的增加而增加;当初始投资量kt>M时,(23)式第三项的值相对稳定,基本不会随着投资量的变化而发生显著变化。随着补贴水平的提高,(23)式第三项的值逐渐增加,并且值总为正数。因此,该模型在理论上说明,当减排补贴在财务上使企业的初始投资量达到一定的规模时,企业具有进一步投资环境技术的激励。

价格补贴是一种常见的减排补贴形式。在此,进一步考察价格补贴与环境税组合使用的情况。这时,环境监管机构为企业每单位减排提供价格补贴sτt,同时对排放的单位污染物收取税费τt。那么,企业的利润函数为:

ht=ptqt-Ct+sτt(At+Bt)-τtDt

(24)

将(1)(2)(3)(12)(15)式代入(24)式可得:

(25)

(26)

五、简要的理论说明及政策含义

根据企业投资收益函数的均衡模型,一般地,企业污染物排放量与企业基期单位产品污染排放系数、企业生产力系数密切相关;企业生产力系数的提高引起产能增加和污染物排放增加,即使在单位产品污染排放降低的情况下,污染排放总量也可能增加。同时,企业投资规模的增加会带动环境技术的采纳和创新,增强企业污染治理能力并降低单位产品的污染排放量,当企业投资规模达到一个稳定比率用于环境技术的采纳和创新时,污染排放总量呈现逐渐降低的趋势。在引入环境税和减排补贴的管制工具后,企业投资变化趋势如下:

第一,在征收环境税的情况下,当企业的初始投资没有达到一定规模(k*

以上理论分析具有重要的政策意义:首先,以产能调整为基础的减排政策可考虑结合企业的投资规模实施,以实现企业绿色改造升级与增长的统一。其次,环境税既可以为企业采纳和创新环境技术提供激励,也可能引起企业投资不足,对那些投资不足的企业实施减排补贴,可以有效发挥环境税的激励作用。第三,当减排补贴在财务上使企业的初始投资量达到一定的规模时,可以激励企业进一步进行环境技术创新,基于企业投资能力的分类补贴机制,有利于提高政府减排补贴政策的绩效。

[1]Don Fullerton, Andrew Leicester and Stephen Smith. Environmental Taxes[J]. NBER Working Paper, 2008(14197):1-59.

[2]Farzin Y H , Kort P M. Pollution Abatement Investment When Environmental Regulation is Uncertain[J]. Journal of Public Economic Theory, 2000(2): 183-212.

[3]Daan P. van Soest. The Impact of Environmental Policy Instruments on the Timing of Adoption of Energy-saving Technologies[J].Resource and Energy Economics, 2005(27):235-247.

[4]Raphael Calel. Market-based Instruments and Technology Choices: Asynthesis[J]. CCCEP Working Paper, 2011(66).

[5]Karp, L. and Zhang, J. Taxes Versus Quantities for a Stock Pollutant with Endogenous Abatement Costs and Asymmetric Information[J]. Economic Theory, 2012, 49(2):371-409.

[6]Kim, Y ,Statman, M. Do Corporations Invest Enough in Environmental Responsibility? [J]. Journal of Business Ethics, 2012, 105(1):115-129.

[7]Chiroleu-Assouline, M and Fodha, M. From Regressive Pollution Taxes to Progressive Environmental Tax Reforms[J]. European Economic Review, 2014(69):126-142.

Equilibrium among Environmental Tax, Discharge Subsidy and Enterprise Investment

DENGXue-zhong

(SchoolofEconomicsandManagement,ChangshaUniversityofScienceandTechnology,Changsha,Hunan410004,China)

Our study, through establishing equilibrium model of investment revenue function, shows that total amount of pollutants discharge presents a decreasing tendency when the corporation's investment scale reaches onto a steady investment rate for environmental technology adoption and innovation, that the corporation's investment level and environment technology innovation depend on whether initial investment has reached a threshold value of equilibrium under environmental tax, that the discharge subsidy to enterprises whose investment scale has not reached onto threshold, incents the function of environmental tax, and that the discharge subsidy can encourage effectively enterprise to take further environment technological innovation when its sum is enough to help enterprise initial investment reach the threshold of equilibrium. As a result, classified subsidy based on their financial investment capability is in favor of improving the performance of emission subsidies policies.

pollutants discharge reduction;environmental tax;discharge subsidies;environmental investment

2017-05-23

湖南省社科基金(16YBA004);中国会计学会招标项目(2015KJB038)成果

邓学衷(1966-),男,湖南武冈人,教授,管理学博士,主要从事公司财务与环境会计研究。

F812.42;F272

A

1672-934X(2017)04-0102-06

10.16573/j.cnki.1672-934x.2017.04.016