企业违规、产权性质与贷款融资

2017-07-07戴文涛

刘 坤,戴文涛

(1.浙江师范大学 行知学院, 浙江 金华 321004;2.云南财经大学 会计学院,云南 昆明 650221)

企业违规、产权性质与贷款融资

刘 坤1,戴文涛2

(1.浙江师范大学 行知学院, 浙江 金华 321004;2.云南财经大学 会计学院,云南 昆明 650221)

以2004—2015年沪深A股非金融类上市企业为研究样本,本文研究了企业违规背景下的贷款融资。研究发现,企业的违规行为显著影响企业的贷款行为,即与非违规企业相比,违规企业的贷款数量较少,贷款成本较高,并且当企业的违规次数增多,违规程度严重时,企业的贷款行为受到更加严格的限制;与国有控股上市企业相比,民营企业的违规行为受到的贷款限制更加严重;进一步研究发现,企业违规行为会通过恶化企业现金流、增加企业与金融机构之间的信息不对称的方式影响企业的贷款成本和贷款数量。本文的研究丰富了企业违规及贷款融资文献,对于企业减少违规行为及金融机构制定相关信贷政策和措施具有较大的意义。

企业违规;产权性质;贷款融资;非金融类上市企业

一、问题的提出

企业违规是影响资本市场健康发展的重要根源。20世纪初,美国发生的安然、世通、甲骨文软件等一系列财务舞弊事件给资本市场带来了沉重打击,也给广大的投资者带来重大损失。近年来,我国企业违规事件呈上升趋势。以沪深A股上市企业为例,违规企业由2010年的75家飙升至2012年的239家,违规问题涉及财务欺诈、重大遗漏、违规担保、擅自改变资金用途、内幕交易、操纵股价和违规买卖股票等多个方面,严重阻碍了我国资本市场的健康发展,甚至为我国金融与经济安全埋下隐患。

为了维护资本市场的健康稳定,保护投资者利益,严重的企业违规事件发生后,世界上大多数国家或政府部门通常出台相关法律法规强化公司治理与内部控制,如安然、世通等财务舞弊事件之后,美国颁布了影响深远的改革法案——萨班斯法案(简称S0X法案),对公司治理和内部控制提出严格要求(按照S0X法案,故意进行证券欺诈的犯罪可判处25年入狱,对犯有欺诈罪的个人和公司的罚金最高可达500万美元和2 500万美元)。学者们从股票波动、市场反应等视角研究证券持有人对于企业违规的态度,鲜有学者关注债权人对于企业违规的反应。

企业的违规行为对企业贷款融资的数额及成本产生怎样的影响?我国上市企业主要分为国有和民营两大类型,相比于国有控股上市企业,民营企业的违规行为受到的贷款限制是否更加严重?更进一步,企业违规行为通过何种途径影响企业的贷款数量和贷款成本?本文试图对这些问题做出解答。

二、文献综述与研究假设

现有研究在讨论企业违规与公司治理的关系时主要基于董事会特征视角。董事会是“保护企业和管理层之间契约关系的重要机制”[1],其规模和构成对企业违规的程度具有重要影响。理论上,大规模的董事会可能代表更多股东的利益,也可能囊括更多的专业知识和经验丰富的成员,这对于减少企业违规行为具有积极作用[2]。但是Beasley[3]、Klein[4]、Uzun等[5]却发现,董事会规模越大,违规概率越高。近年来,中国企业违规问题也引起了国内学者的关注,蔡志岳和吴世农[6]、陈维政等[7]、邓可斌和周小丹[8]考察了董事会规模、独董比例、独董薪酬以及董事长与总经理二职合一等董事会特征对于企业违规的影响,得出了一些有意义的研究结论,尽管这些研究结论并不一致。

企业违规行为可能受到监管部门的处罚,企业违规行为一旦披露,可能会影响外部投资者的评价和决策,从而引起企业股票的异常波动。Smith 等[9]发现,违规信息能够引起企业证券的消极波动。Nourayi[10]发现,证券价格与企业受到的违规处罚程度密切相关,企业违规受到股票暂停交易的处罚会对证券价格造成持久的影响,导致其价格在之后较长时期内表现出负的异常收益。陈工孟和高宁[11]考察了1999—2001年我国证券市场对于企业违规行为的反应发现,与成熟市场相一致,我国证券市场对企业违规公告表现出负的反应。

资金是企业生存与发展所依赖的重要资源。在我国资本市场不完善、不发达的特殊历史时期,企业所需的外部资金仍然主要来自于银行等金融机构的贷款。企业违规事件发生后,可能会影响金融机构对企业的信贷政策,减少企业的融资数额和增加企业融资成本。

在企业的财务信息披露中,金融机构尤其关注资产、收入、盈利、现金流等方面的情况。企业拥有的资产多、未来产生的收入大,盈利程度高,现金流充足,意味着企业还本付息的风险低,此种情况下,金融机构愿意以较低的贷款成本向企业提供较多的贷款数量。企业出现虚列资产、虚构利润、虚假记载、重大遗漏等违规行为,会使金融机构认为企业的资产不真实、未来现金流不稳定、企业偿还贷款本息的风险高;企业出现欺诈上市、操纵股价、内幕交易、违规担保、擅自改变资金用途等违规行为,会使金融机构认为企业可能会受到监管部门的处罚,引起公司价值的下跌,增加贷款的风险。而这些都将导致金融机构对企业披露的财务信息的真实性产生怀疑,增加企业与金融机构之间的信息不对称,导致金融机构减少企业贷款数量,增加贷款成本,甚至拒绝提供贷款。

基于上述分析,本文提出假设1:

假设1:企业违规次数的增多、违规程度严重性增加对企业的贷款数量影响更大。

我国国有企业的经营历史较长,规模比较大,且大多集中在高垄断、高利润的行业(国家实施“抓大放小”国有企业改革措施后,这一状况变得更加明显)。国有企业除了经济目标,社会福利、政治诉讼都可能成为其目标,林毅夫和李志赟[12]指出,国有控股的上市企业具有战略性和社会性的政策负担,控制主体越高,其负担要求承担的程度也会越高。国有企业的多元化目标使其会得到更多的政府关照。另外,国有企业与金融机构的关系密切,金融机构对国有企业有较多、较深的了解,这有助于其获得银行贷款。陈仕华和马超[13]发现,企业和金融机构关系的密切程度影响企业的贷款融资。上述原因使得国有企业在出现违规问题时,金融机构仍认为贷款本息的回收风险低,愿意为违规的国有企业提供数额较多、成本较低的贷款。

相比于国有企业违规受到的“礼遇”,民营企业的违规可能会出现截然相反的结果,比如金融机构减少贷款数量、提高贷款成本,甚至拒绝贷款。其原因如下:第一,民营企业的规模较小,一般从事竞争激烈、利润率较低的行业,盈利能力相对较弱,并且较难获得政府的政策支持,甚至还会受到政府经济政策的限制,与金融机构的关系也不如国有企业长久、稳定。第二,民营企业违规增加与金融机构之间的信息不对称水平。Ross[14]、 Myers 和 Majluf[15]认为,信息不对称是影响企业获取贷款的重要原因,会引起金融机构对企业披露的财务信息的真实性、未来的预期收入、盈利、现金流等事项产生怀疑。贷款风险的增加会使金融机构减少贷款数量、提高贷款成本。第三,我国正处于转轨经济阶段,“预算软约束”很难惠及民营企业。转轨经济学家科尔奈[16]认为,社会主义经济中的国有企业一旦发生亏损,政府常常会追加投资、增加贷款、减少税收,并提供财政补贴,由此产生预算软约束。目前,尽管经过多次金融改革,我国国有商业银行逐步开始以市场化原则进行信贷决策,但政府作为国有商业银行的最终控制人,仍然在很大程度上决定着金融机构信贷资源配置。当国有企业出现违规问题时,政府对银行等金融机构信贷决策进行行政干预,会影响金融机构与企业信贷契约的签订,弱化金融机构信贷政策的市场化原则,形成金融机构对国有企业的“预算软约束”。然而,这种现象很难在民营企业中发生。现实情况是,民营企业出现违规后,为减少贷款本息的回收风险,金融机构会对违规民营企业在贷款数量、贷款成本、贷款期限等方面实施更多的限制。

基于上述分析,本文提出假设2:

假设2:相对于国有企业而言,在民营企业中,违规行为减少企业贷款数量和提高贷款成本的作用更强。

三、研究设计

(一)研究样本与数据来源

为考察产权性质、企业违规对企业贷款融资的影响,本文选用2004—2015年沪、深两市A股非金融类上市企业为研究样本,样本期共包括17 259个观测值。样本企业的违规既包括虚列资产、虚构利润、虚假记载、重大遗漏、欺诈上市、内幕交易、违规买卖股票、操纵股价和违规担保等重大违规行为,也包括披露不实、推迟披露、出资违规、擅自改变资金用途、占用公司资产和一般会计处理不当等其他违规行为。本文所使用的数据来自国泰安CSMAR、CCER和Wind数据库。为缓解异常值对参数估计结果的影响,本文对贷款数量、贷款成本等连续性变量在1%和99%分位数上进行了Winsorize处理。

(二)研究模型与变量定义

本文使用式(1)检验假设1。

LOAN=α0+α1FRAUD+α2CONTROL+

α3INDUS_i+α4YEAR_i+ε

(1)

COST=α0+α1FRAUD+α2CONTROL+

α3INDUS_i+α4YEAR_i+ε

(2)

其中,LOAN为企业贷款数量,以长期贷款和短期贷款之和衡量,测量时进行对数化处理。COST为企业贷款成本,以贷款利息占企业贷款数量的百分比衡量。FRAUD为企业违规变量,借鉴邓可斌和周小丹[8]的做法,从违规概率(样本期企业发生违规为1,否则为0)、违规频率(样本期企业违规次数)、违规程度(样本期企业无违规为0,批评、警告为1,谴责为2,罚款及其他为3)三方面进行测量。CONTROL为影响贷款数量与贷款成本的控制变量,参考余明桂和潘红波[17]、方军雄[18]、孙亮和柳建华[19]等的研究,这里的控制变量包括公司治理、企业特征和行业特征三方面。公司治理变量包括董事会规模(董事会中董事的数量,用BOARD表示)、董事长与总经理是否二职合一(是为1,否为0,用DUAL表示)、第一大股东持股比例(第一大股东占上市公司全部股份的比值,用SHARE_FIRST表示)、企业成长性(企业营业收入增长率,用GROWTH表示)、资产规模(年末企业员工数量的自然对数,用SIZE表示)、资产负债率(年末企业资产负债率,用LEV表示)、总资产报酬率(企业年末净利润与总资产的比值,用ROA表示)、固定资产比例(固定资产占总资产的比值,用FIX表示)。此外,这里还控制了行业与年度对企业贷款行为的影响。行业划分是根据中国证监会制定的《上市公司行业分类指引》(2001年版)标准,考虑到制造业的数量和差异较大,在此按照二级代码分类,其余按一级代码分类,剔除金融业外,共有21个行业子类,引入20个虚拟变量(INDUS-i,i=1,2,…,20)。年度虚拟变量以2004为基准年,共设置11个年份虚拟变量(YEAR-i,i=1,2,…,11)。

考察企业产权性质(TYPE)对企业违规贷款融资的调节效应时,借鉴夏立军和方轶强[20]关于企业产权性质的分类标准,当上市企业终极控制人可以追溯至中央、地方国资委或地方政府时,则将该企业认定为国有企业,TYPE取1,当上企业市的终极控制人可以追溯为自然人、民营企业或村办集体企业等时,将该企业认定为民营企业,TYPE取0。

四、回归结果与分析

(一)单变量分析

从违规企业与非违规企业在贷款数量与贷款成本差异来看,违规企业贷款数量的均值为0.369,非违规企业贷款数量的均值为0.397,前者比后者低0.028,这种差异在5%的水平上显著;违规企业的贷款成本均值为0.049,非违规企业的贷款成本均值为0.027,前者比后者高0.022,这种差异在1%的水平上显著。说明企业违规对企业的贷款融资有显著的负向影响,单变量检验结果初步支持假设1。

(二)多元回归分析

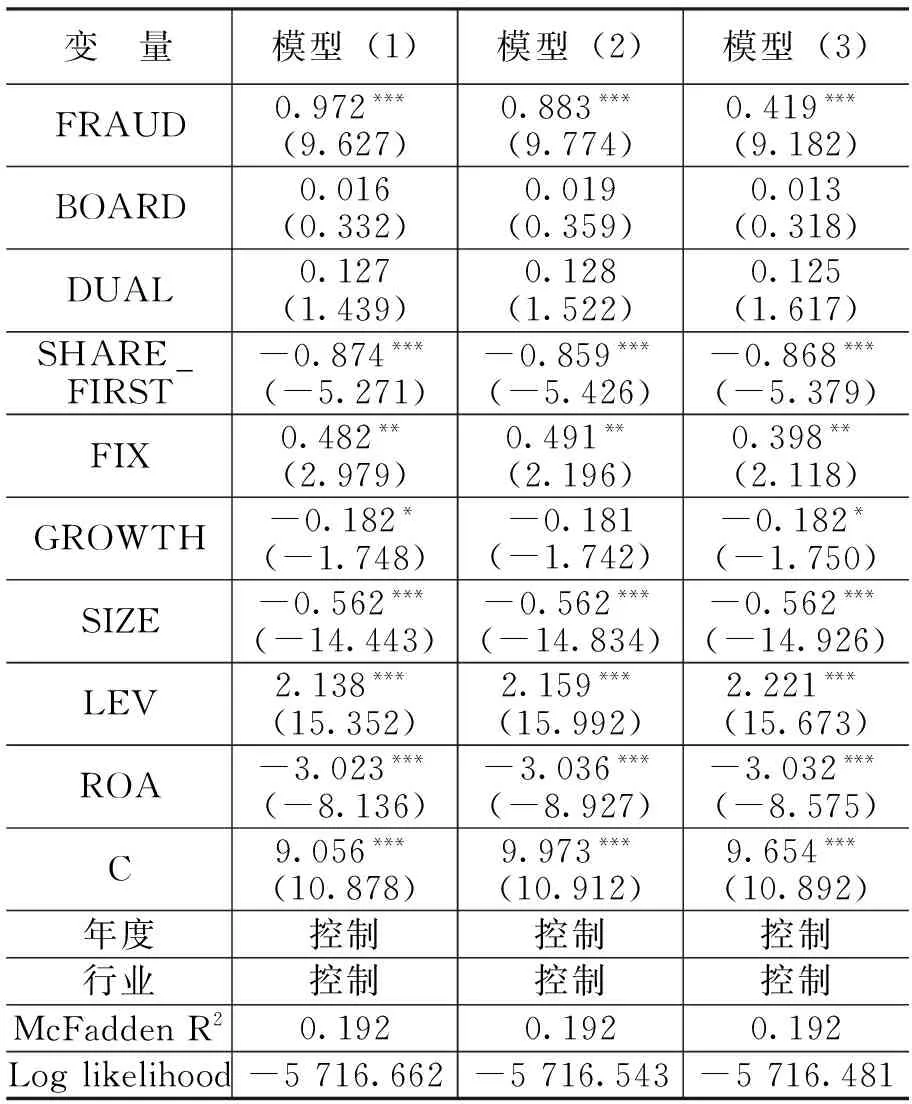

表1报告了研究假设1的回归结果。

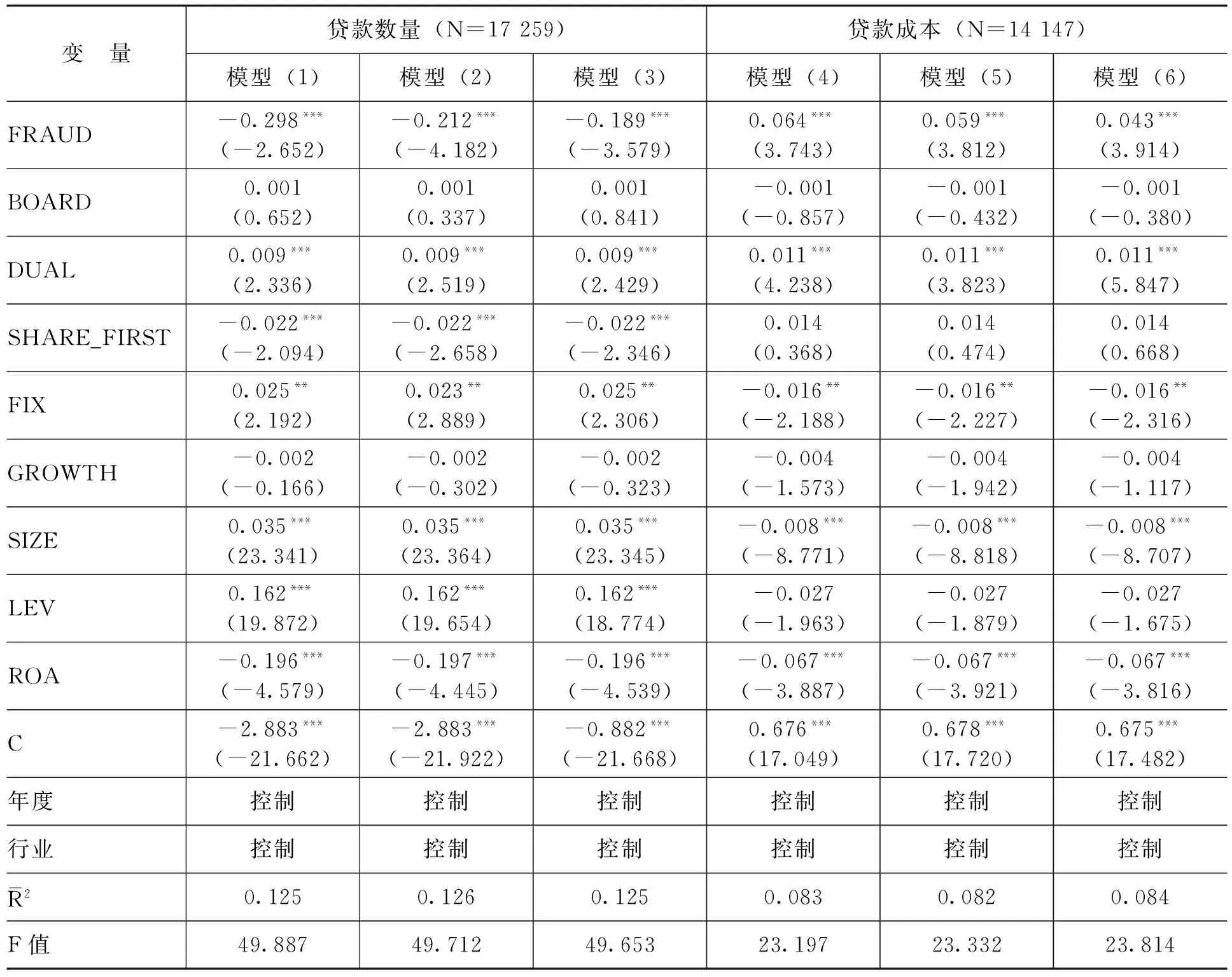

表1 企业违规与贷款融资回归结果

注:*、**和***分别表示10%、5%和1%的显著性水平。

表1中模型(1)—模型(3)是在控制了公司治理特征、企业特征、行业和年度之后企业违规概率、违规频率和违规程度与企业贷款数量的检验结果。结果表明,违规概率、违规频率、违规程度的回归系数均显著为负,且在1%的水平上显著,与单变量的检验结果一致,这说明在控制了其他影响因素后,违规行为对企业的贷款融资有显著的负向影响,企业违规次数增多、违规程度严重性增加对企业的贷款数量影响更大。表1中模型(4)—模型(6)为控制了影响贷款融资成本的其他因素之后的检验结果。结果表明,违规概率、违规频率、违规程度的回归系数均显著为正,且在1%的水平上显著,与单变量的检验结果一致,说明违规行为对企业的贷款成本有显著的正向影响,企业违规次数增多、违规程度严重性增加对企业的贷款成本影响更大。上述回归结果支持假设1,即企业违规次数增多、违规程度严重性增加对企业的贷款数量影响更大。

表2报告了研究假设2的回归结果。

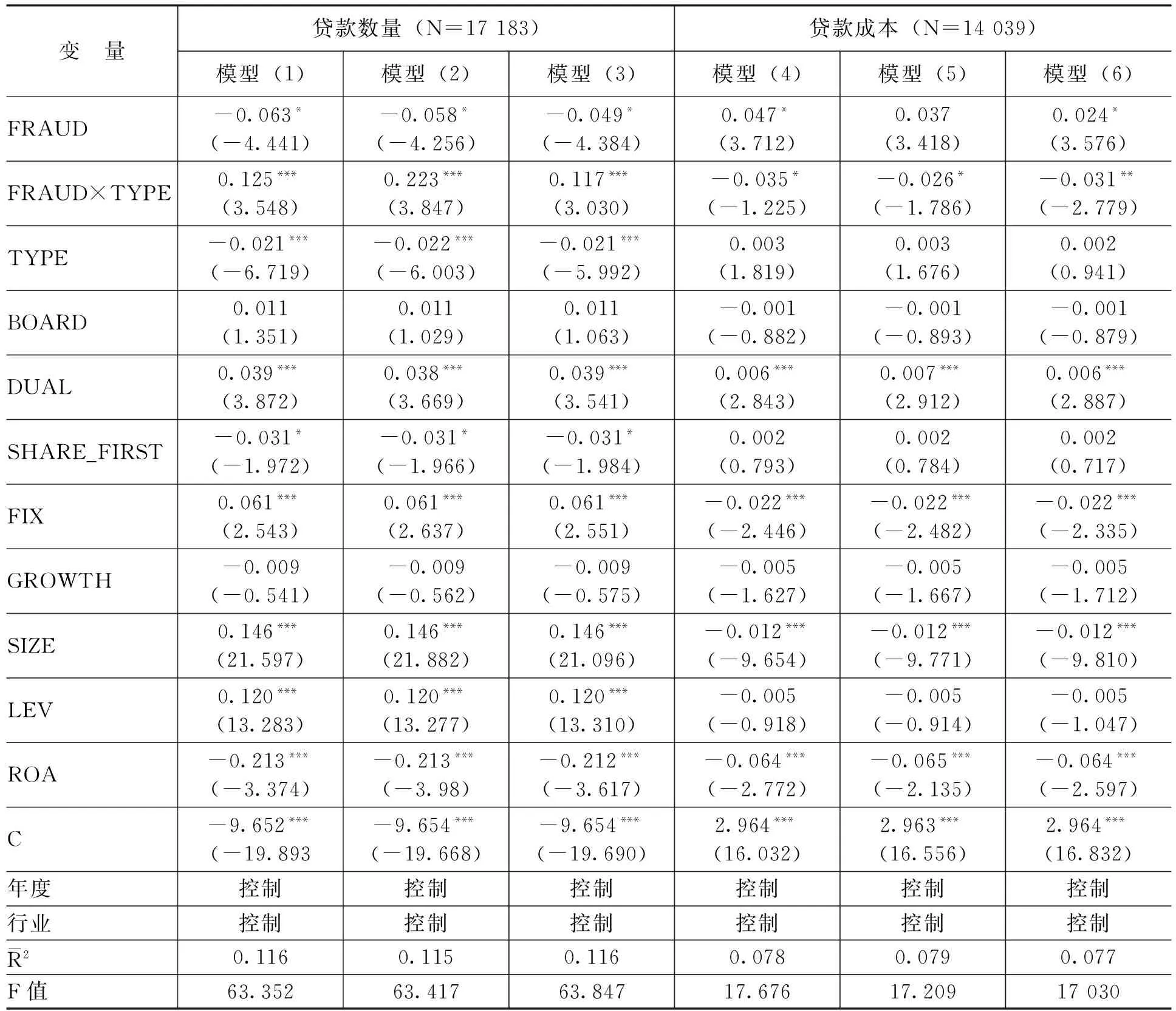

表2 产权性质、企业违规与贷款融资回归结果

表2中模型(1)—模型(3)为产权性质对企业违规概率、违规频率、违规程度与贷款数量关系的调节效应检验结果。结果表明,三个模型中FRAUD×TYPE的回归系数均显著为正,且在1%的水平上显著,这说明违规行为对贷款数量的负向影响作用在国有企业和民营企业并不一致,相对而言,民营企业的违规行为对其贷款数量减少的作用更强。表2中模型(4)—模型(6)为产权性质对企业违规概率、违规频率、违规程度与贷款成本关系的调节效应检验结果。结果表明,三个模型中FRAUD×TYPE的回归系数均显著为负,这说明相比于国有企业,民营企业违规行为增加企业贷款成本的作用更强。上述回归结果支持假设2。

(三)进一步研究

国外研究认为,企业未来的现金流状况是金融机构是否给予企业贷款融资的重要影响因素之一,企业违规作用于贷款融资的路径和机理是通过恶化企业现金流、增加企业与金融机构信息不对称的方式影响企业贷款数量和贷款成本。这种作用机理在我国上市企业中存在吗?企业多次发生违规事件之后,更难从银行等金融机构获得贷款吗?本文进一步对此进行研究。

我们设置恶化企业未来现金流类型的违规变量FRAUD_CASH,将虚构收入、虚构利润、虚列资产、虚假记载、重大遗漏、内幕交易和违规担保等方面的违规行为定义为恶化企业未来现金流类型的违规,若企业发生此类违规类型,则FRAUD_CASH为1,否则为0,设置增加企业与金融机构信息不对称类型的违规变量FRAUD_INFOR,若企业违规类型属于非上述七种类型的违规,则FRAUD_INFOR为1,否则为0。检验结果如表3所示。

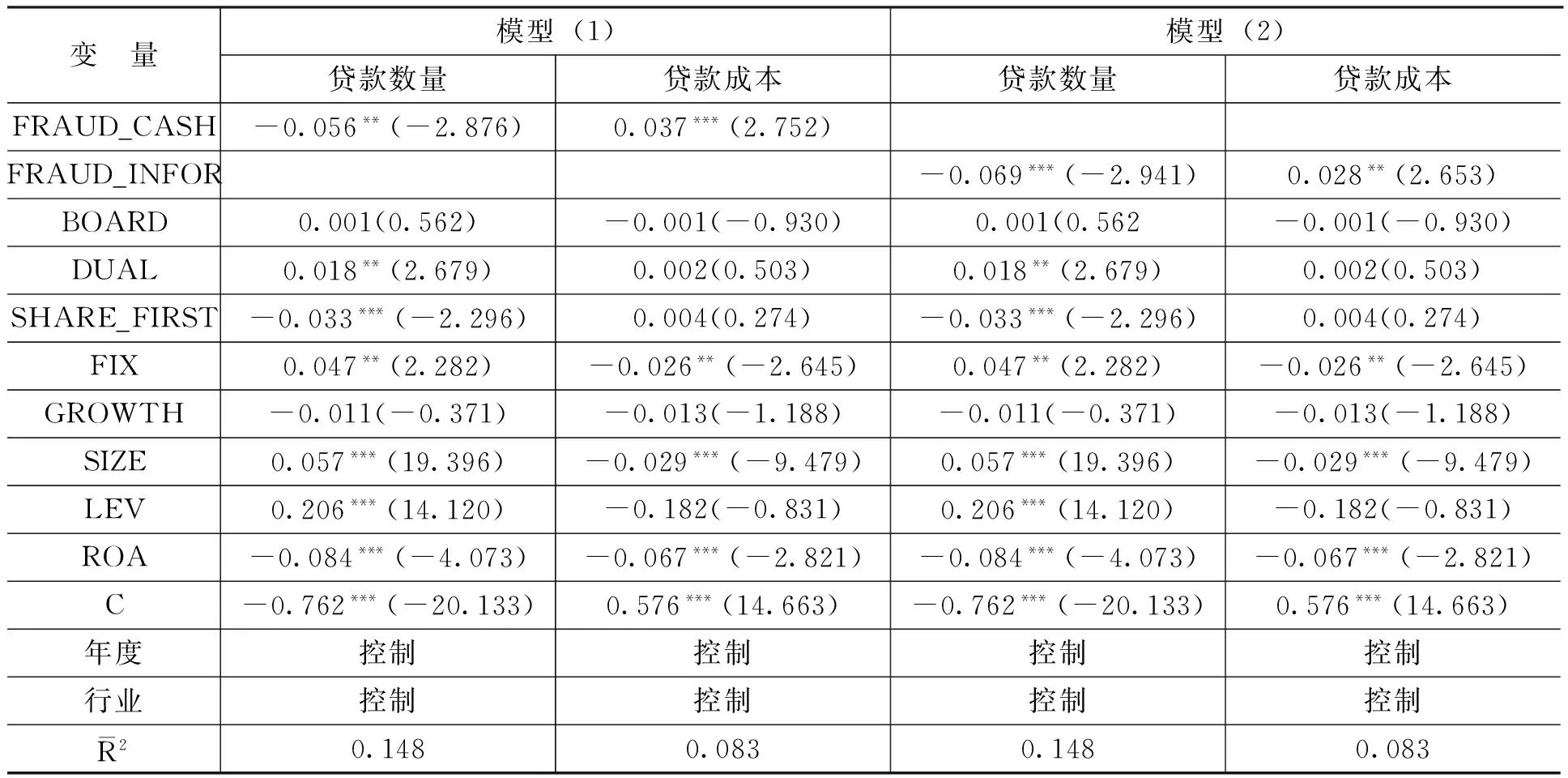

表3 企业违规类型与贷款融资回归结果

表3中的模型(1)和模型(2)为恶化未来现金流类型的违规及增加企业与金融机构信息不对称类型的违规对企业贷款融资的影响。模型(1)中FRAUD_CASH的系数为-0.056,在5%的水平上显著,说明金融机构预期企业未来的现金流恶化影响企业贷款融资。模型(2)中FRAUD_INFOR系数为-0.069,在1%的水平上显著,说明企业与金融机构信息不对称影响企业贷款融资。综合来看,我国上市企业违规行为作用于贷款融资的路径和机理也是通过恶化企业现金流、增加企业与金融机构的信息不对称的方式影响企业贷款数量和贷款成本。但模型(1)中的贷款数量系数的绝对值及显著性水平小于模型(2)中贷款数量的系数绝对值及显著性水平,贷款成本系数的数值及显著性水平高于模型(2)中贷款成本系数的数值及显著性水平,说明信息不对称类型的违规比恶化企业现金流类型的违规更容易遭到金融机构的贷款数量限制,贷款成本受到的影响相对较小。出现上述结果是因为增加企业与金融机构信息不对称类型的违规容易使金融机构对企业过去、未来的盈利、资产等真实性产生怀疑,若给予企业大量的贷款融资有可能产生呆坏账损失。另外,企业未来的现金流状况是决定金融机构是否给予企业贷款融资的重要因素,企业未来的现金流恶化,意味着金融机构的贷款风险增大,金融机构通常会采取提高贷款成本的方式规避可能产生的风险。

表4为企业违规与贷款违约的回归结果。

表4 企业违规与贷款违约回归结果

表4中的3个模型,企业违规的系数均显著为正,且在1%的水平上显著,这说明,相对于非违规企业而言,违规企业的贷款更容易违约,并且企业违规的次数越多,违规越严重,贷款违约的可能性越大。

(四)稳健性检验

为减少内生性的影响,本文参照Yeyati等[21]、张敦力和李四海[22]的做法,将被解释变量贷款数量、贷款成本滞后一期,所得结论没有发生显著变化。另外,考虑到 2007 年、2008 年这一特殊的环境因素可能影响检验结果的稳健性,本文将研究样本分为特殊年份组 (2007 年和 2008 年)和普通年份组(2004—2006年和2009—2015年)进一步检验,发现研究结论仍然成立。

五、结论与启示

本文在对相关文献和理论进行梳理的基础上,以2004—2015年沪深A股非金融类上市企业数据考察了企业违规对贷款融资的影响。结果表明,与非违规企业相比,违规企业在贷款数量、贷款成本方面会受到金融机构更多的限制,并且企业违规次数越多、违规程度越严重,越容易受到金融机构的信贷限制。企业违规行为会通过恶化企业现金流、增加企业与金融机构之间信息不对称的方式影响企业的贷款数量和贷款成本。

这一结论意味着,在信贷融资仍为企业主要融资渠道的制度环境下,企业应充分考虑到企业违规不仅会遭到证券持有人的消极反应,同时还会受到银行等金融机构在贷款数量、贷款成本和贷款期限等方面的限制;银行等金融机构信贷部门应针对企业违规类型、严重程度等进行深入分析,不宜采用限贷、拒贷、提高贷款成本等“一刀切”的方式对待企业的贷款申请。另外,对于违规的民营企业,金融机构也不应区别对待,应对违规民营企业进行深入调查,综合考虑企业市场前景、产品质量、盈利水平、资产规模和负债大小等因素,决定是否向其提供贷款。

[1] Williamson, O.E.Corporate Finance and Corporate Governance[J].The Journal of Finance, 1988,43 (3):567-591.

[2] 伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界, 2010,(1):133-141.

[3] Beasley, M.S.An Empirical Analysis of the Relation Between the Board of Director Composition and Financial Statement Fraud[J].The Accounting Review, 1996,71(4):443-465.

[4] Klein, A.Audit Committee,Board of Director Characteristics, and Earnings Management[J].Journal of Accounting and Economics, 2002,33(3):375-457.

[5] Uzun, H., Samuel, H.S.,Varma, R.Board Composition and Corporate Fraud[J].Financial Analysts Journal, 2004, 60(1) : 33-43.

[6] 蔡志岳,吴世农.董事会特征影响上市公司违规行为的研究[J].南开管理评论,2007,(6):62-68.

[7] 陈维政,曹伦,李琳,等.独立董事的津贴激励与上市公司违规行为的关系研究[J].战略管理,2010,(2):69-74.

[8] 邓可斌,周小丹.独立董事与公司违规:合谋还是抑制[J].山西财经大学学报,2012,(11):84-94.

[9] Smith, D.B., Stettler, H.,Beedles, W.An Investigation of the Information Content of Foreign Sensitive Payment Disclosures[J].Journal of Accounting & Economics , 1984, 6(2):153-162.

[10] Nourayi, M.N.Stock Price Responses to the SEC’s Enforcement Actions[J].Journal of Accounting and Public Policy, 1994, 13(4):333-347.

[11] 陈工孟,高宁.我国证券监管有效性的实证研究[J].管理世界,2005,(7):40-47.

[12] 林毅夫,李志赟.政策性负担、道德风险与预算约束[J].经济研究,2004,(2):17-27.

[13] 陈仕华,马超.高管金融联结背景的企业贷款融资[J].改革,2013,(4):111-119.

[14] Ross,S.A.The Determination of Financial Structure: The Incentive Signaling Approach[J].The Bell Journal of Economics, 1977,8(1):23-40.

[15] Myers, S., Majluf,N.Corporate Financing and Investment Decisions When Firms Have Information That Investors do not Have[J].Journal of Financial Economics, 1984, 13(2): 187-221.

[16] 雅诺什·科尔奈.短缺经济学[M].张晓光等译,北京:经济科学出版社,1987.

[17] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界, 2008,(8):9-21.

[18] 方军雄.民营上市公司,真的面临银行贷款歧视吗?[J].管理世界,2010,(11):123-131.

[19] 孙亮,柳建华.银行业改革、市场化与信贷资源的配置[J].金融研究,2011,(1):94-109.

[20] 夏立军,方轶强.政府控制、治理环境与公司价值[J].经济研究,2005,(5):40-51.

[21] Yeyati,E.L., Sturzenegger,F.,Reggio,I.On the Endogeneity of Exchange Rate Regimes[J].Documentos De Trabajo Economic,2009,54(5):659-677.

[22] 张敦力,李四海.社会信任、政治关系与民营企业银行贷款[J].会计研究,2012,(8):17-24.

(责任编辑:巴红静)

2017-02-28

教育部人文社会科学研究基金青年项目“金融全球化与转轨国家金融安全相关性——以俄罗斯东欧国家为主视角”(11YJC790109);云南省教育厅科学研究基金重点项目“企业内部控制评价指标体系和评价指数研究——基于云南省上市公司的实证检验”(YJZ2014);云南公司治理研究创新团队项目(2014cx06)

刘 坤(1977-),男,江西鹰潭人,讲师,博士,主要从事世界经济和公司金融研究。E-mail:yjhfjh@qq.com 戴文涛(1971-),男,江苏徐州人,教授,博士,博士后,主要从事内部控制、公司治理与公司理财等方面的研究。E-mail:dwt7112@163.com

F830.59

A

1000-176X(2017)06-0050-07