主发起人性质与小额贷款公司多重目标实现

——以山东省为例

2017-07-06梁巧慧胡金焱

梁巧慧 胡金焱

主发起人性质与小额贷款公司多重目标实现

——以山东省为例

梁巧慧 胡金焱

从专业性和社会关系两个角度出发,以来自山东省的数据实证研究了主发起人性质对小额贷款公司多重目标实现的影响。研究发现:涉农企业发起设立的小额贷款公司具有一定的贷款领域专业性,发放了更高比例的涉农贷款;经营金融业务的企业发起设立的小额贷款公司具有有限的信贷业务专业性,社会服务性较低;国有集体资本参股影响小额贷款公司与政府和银行的关系,对三重目标实现既有直接影响,又可以通过主发起人性质产生间接作用。

小额贷款公司; 主发起人; 资产收益性; 资本安全性; 社会服务性

一、引言

小额贷款公司是商业性的小额信贷机构,同时承担着获取营业利润、保障资金安全的财务目标,以及将信贷服务延伸至涉农领域和小微企业的社会目标*胡金焱、梁巧慧:《小额贷款公司多重目标实现的兼顾性——来自山东省的证据》,《财贸经济》2015年第5期。。国内外诸多学者研究了小额信贷机构多重目标的兼顾性,所得结论莫衷一是*Morduch J.“The Microfinance Promise”,Journal of Economic Literature,1999,37(4),pp.1569-1614.*Mersland R,and R Ø Strøm.“Microfinance Mission Drift?”,World Development,2010,38(1),pp.28-36.*卢亚娟、孟德锋:《民间资本金融农村金融服务业的目标权衡——基于小额贷款公司的实证研究》,《金融研究》2012年第3期。*刘志友、孟德锋、卢亚娟:《微型金融机构的效率权衡:财务效率与社会效率——以江苏省小额贷款公司为例》,《经济理论与经济管理》2013年第5期。。一个更为关键的问题是,究竟何种小额贷款公司能够更好地实现财务目标,发挥社会服务功能。对这一问题进行研究有助于加深对我国小额信贷行业的整体认识,探索近年来小额贷款公司出现两极分化现象的原因,并为借助民间资本提供普惠金融服务提供借鉴。

作为公司法人,小额贷款公司在不同目标之间的权衡及多重目标的实现在很大程度上受治理机制的影响。类似的观点已在Ross et al.(1998)*Rock R,Otero M,and S. Saltzman,Principles and Practices of Microfinance Governance,Washington D.C.:ACCION International,1998.、Bassem(2009)*Bassem B S,“Governance and Performance of Microfinance Institutions in Mediterranean Countries”,Journal of Business Economics and Management,2009,10(1),pp.31-43.、杨虎锋和何广文(2014)*杨虎锋、何广文:《治理机制对小额贷款公司绩效的影响——基于169家小额贷款公司的实证分析》,《中国农村经济》2014年第6期。、何婧等(2015)*何婧、刘甜、何广文:《董事会结构与小额贷款公司目标选择的影响研究》,《农村经济》2015年第10期。等对小额信贷机构的研究中得到体现。我国小额贷款公司的审批和监管权限属于地方政府,很多省份出于审慎性考虑对小额贷款公司股东(尤其是主发起人)的性质和资质进行了较为严格的规定,部分省份甚至实行了主发起人制度——小额贷款公司的主发起人能够左右公司其他股东的选择及高级管理人员的任命*胡金焱、梁巧慧:《小额贷款公司发展的省际差异:2009-2013年》,《改革》2014年第8期。。这些使得股东(尤其是主发起人)的自身特点、利益诉求以及对不同目标的偏好成为影响小额贷款公司多重目标实现的因素。现实中,由于微观统计数据的缺乏,国内的相关研究甚少。而在国外,由于小额信贷机构的主体多为非政府组织性质,类似研究往往将焦点集中于资本结构、董事会构成对绩效的影响*Hartarska V,“Governance and Performance of Microfinance Institutions in Central and Eastern Europe and the Newly Independent States”,World Development,2005,33(10),pp.1627-1643.*Mori N,and R Mersland.“Boards in Microfinance Institutions:How Do Stakeholders Matter?”,Journal of Management & Governance,2014,18(1),pp.1-29.*Kar A K.“Does Capital and Financing Structure Have any Relevance to the Performance of Microfinance Institutions?”,International Review of Applied Economics,2012,26(3),pp.329-348.*Hartarska V,Mersland R,and D Nadolnyak.“Governance and Scope Economies in Microfinance Institutions”,International Journal of Corporate Governance,2013,4(1),pp.74-96.,研究结论的适用性值得商榷。

在借鉴国内外现有研究的基础上,使用来自山东省2011年至2015年的数据系统地研究了主发起人性质对小额贷款公司多重目标实现的影响。研究发现:涉农企业发起设立的小额贷款公司具有一定的贷款领域专业性,发放了更高比例的涉农贷款,同时其财务绩效未受到负向影响;经营金融业务的企业发起设立的小额贷款公司具有有限的信贷业务专业性,社会服务性较低,同时其财务绩效也未受到正向影响。国有集体资本参股影响小额贷款公司与政府和银行的关系,对三重目标实现既有直接影响,又可以通过主发起人性质产生间接作用。当主发起人具有贷款投向专业性时,国有集体资本参股最有利于小额贷款公司盈利水平的提升。本文其余部分的结构安排如下:第二部分是理论分析;第三部分是研究设计;第四部分是实证结果分析;第五部分是研究结论与政策启示。

二、理论分析与研究假设

小额贷款公司既借鉴了正规金融机构的运作模式,又具有民间金融机构的业务特点。由于外部监管环境相对宽松,公司的经营管理往往游刃于“正规”与“非正规”之间,具有较大的随意性和变化性。这些为主发起人性质影响其多重目标实现提供了空间。研究参考何婧等(2015)的研究成果,从股东的专业性和社会关系两个角度出发。对小额贷款公司多重目标的界定,参考胡金焱和梁巧慧(2015)的研究成果,从资产收益性、资本安全性和社会服务性三个方面考察。

(一)专业性

大量研究表明,专业化的经营管理人员或董事会成员可以有效提高公司财务表现。小额贷款公司经营小额贷款这一特殊金融业务,同时承担着服务“三农”和小微企业的社会使命。依据小额贷款公司的经营运作特点,从贷款领域专业性、经营管理专业性和信贷业务专业性三个角度进行研究。

1.贷款领域专业性。贷款领域专业性是指主发起人熟悉贷款投放领域的运作规律和特点,具有相对专业优势。小额贷款公司主要面向涉农领域和小微企业开展贷款业务,因此如果主发起人具有农业从业经验、熟悉小微企业业务,就拥有更高的贷款领域专业性。涉农企业发起设立的小额贷款公司在农业领域具有更多的信息和资源优势,熟悉相关市场的运作规律。一方面可能影响贷款的投放方向;另一方面也可能利于提高公司涉农贷款的风险防范、识别和处置能力。类似观点已在针对村镇银行的研究中得以证实(董晓林等,2014*董晓林、程超、龙玲华:《主发起人类型、设立选址与村镇银行经营绩效》,《财贸研究》2014第2期。;郑黎霞等,2014*郑黎霞、赵璐、陆智强:《主发起人对村镇银行发展的影响研究——以浙江省某辖区的4家村镇银行为例》,《科技与管理》2014年第6期。)。基于此,提出以下假设:

H1:涉农企业发起设立的小额贷款公司能够发放更高比例的涉农贷款,同时其风险控制能力也显著高于其他公司。

2.经营管理专业性。经营管理专业性是指主发起人对公司经营管理具有较为清醒的认识,拥有更加科学规范的手段,能够降低公司治理中存在的问题。小额贷款公司以关系借贷、熟人贷款为重要的业务方式,客户的抵押担保能力相对较差,这些使得信息与社会网络成为影响业务总量与质量的关键因素*程恩江、刘西川:《小额信贷缓解农户正规信贷配给了吗?——来自三个非政府小额信贷项目区的经验证据》,《金融研究》2010年第12期。*邢道均、叶依广:《农村小额贷款公司缓解农村中小企业正规信贷约束了吗?——基于苏北五市的调查研究》,《农业经济问题》2011年第8期。*周月书、李扬:《农村小额贷款公司对农村小微企业正规信贷配给的影响分析——基于苏北农村小微企业的调查》,《中国农村经济》2013年第7期。。虽然这一业务特点并不必然带来财务上的低效率,但保持经营管理的专业性可以降低出现问题的潜在可能。另一方面,由于行业仍处于试点阶段且不能吸收存款,小额贷款公司的外部监管环境相对宽松,如果主发起人具有经营管理专业性,可以有效规避操作风险。

对主发起人经营管理专业性的度量均较为复杂。选择小额贷款公司的主发起人是否是上市公司作为其经营管理专业性的替代指标。这主要是由于与一般企业相比,上市公司受到的外部审计与监督更加严格,其内部治理也更加规范有效。上市公司发起设立小额贷款公司时,其相对优势很可能通过管理经验和经营策略被“移植”到小额贷款公司之中,对后者的财务绩效尤其是风险控制能力产生影响。另外,在主发起人制度下,上市公司发起设立小额贷款公司时往往倾向于寻找更加成熟规范的合作者。基于上述分析,提出以下假设:

H2:上市公司发起设立的小额贷款公司可以实现更高的资产收益性和资本安全性。

3.信贷业务专业性。信贷业务专业性是指主发起人具有金融业从业经历,熟悉贷款业务流程、操作与特点,具有信贷风险管理经验。主营或经营金融业务的主发起人设立的小额贷款公司可以秉承主发起人在专业技术上的优势,成熟稳健地开展业务。从另一个方面看,来自主发起人身上的“烙印”却可能制约小额贷款公司社会服务性的实现。这主要是由于涉农企业和小微企业在资质上存在劣势,而基于“软信息”和“关系”的借贷活动往往难以获得正规金融信贷技术的接受和认可。部分涉农客户和小微企业可能会被排除在具有信贷业务专业性的小额贷款公司的客户群体之外。基于上述分析,提出如下假设:

H3:主发起人经营金融业务的小额贷款公司实现了更高的资产收益性和资本安全性,但其社会服务性较低。

(二)社会关系

依据小额贷款公司的经营与运作特点,其主发起人拥有的社会关系可以被划分为三个层面——与银行的关系、与政府的关系、与客户的关系*研究小额贷款公司主发起人与贷款客户的关系需要大量贷款客户的微观信息作支撑。鉴于数据资料的有限性,本文不将其作为研究内容。。

1.与政府的关系。小额贷款公司与政府之间的关系突出表现为公司的注册资本中是否有国有集体资本参与。从财务目标的实现看,一方面,依据传统的公司治理理论,国有集体资本的参与可能给小额贷款公司带来诸多负面影响,如过度的行政干预,欠缺的监督和激励机制,股东目标与公司目标不一致等。很多学者通过实证研究证明了国有集体资本持股比例与公司绩效负相关*Boardman E,Vining A.“Ownership and Performance in Competitive Environments:A Comparison of the Performance of Private,Mixed,and Stat-owned Enterprises”, Journal of Law and Economics,1989,32(1),pp.1-33.*Boubakri N,Cosset J,and O Guedhami.“Liberalization,Corporate Governance and the Performance of Newly Privatized Firms”,Journal of Corporate Finance,2005,11(5),pp.767-790.*宋敏、张俊喜、李春涛:《股权结构的陷阱》,《南开管理评论》2007年第1期。。上述结论对于小额贷款公司而言可能依然成立。另一方面,我国小额贷款公司尚处于试点阶段,无论是制度环境建设还是公司经营管理均不成熟。国有集体资本的参股可能提升小额贷款公司运作的规范化程度,并为其带来更多的政策优惠。这些可能对公司财务目标的实现有正向影响。从社会目标的实现看,小额贷款公司的主发起人多为地方性的骨干企业或龙头企业*钱水土、夏良圣、蔡晶晶:《小额贷款公司:现状、困境与出路——浙江案例研究》,《上海金融》2009年第9期。,与政府部门长期保持着密切的联系。当国有集体资本参股小额贷款公司时,公司与政府之间的关系则更为紧密。国有集体资本的行政干预和追求的目标可能更多体现为敦促涉农贷款与小微企业贷款的发放。因此,这类资本参股的小额贷款公司可能较好地实现了社会服务性。基于以上两点分析,提出如下假设:

H4:国有集体资本参股的小额贷款公司可以更好地发挥社会服务功能,同时其财务绩效的实现情况则由正向和负向两种力量的对比决定。

2.与银行的关系。小额贷款公司的运营资金主要是自有资金以及从银行等金融机构融入的资金。就融入资金而言,由于金融监管部门将小额贷款公司作为银行系统主要的外部风险来源*参见银监办发〔2013〕131号文《中国银监会办公厅关于防范外部风险传染的通知》。,金融机构对小额贷款公司的信贷活动十分谨慎*胡颖毅:《小额贷款公司的融资“瓶颈”及其资产收益权评估》,《改革》2013年第6期。,通常将公司股东(尤其是主发起人)的背景、性质和经营管理状况作为授信的重要考虑。如果主发起人能够与银行保持较为密切的关系,其发起设立的小额贷款公司就能够获得更多低成本的资金。当然,数量多成本低的资金最终能否转化为小额贷款公司的盈利能力,还要取决于公司的资金投放和使用能力,而主发起人的专业性对其有重要影响。一般而言,规模较大、经营管理较为规范或具有一定政府背景的公司更易于与银行保持密切的联系,具有上述优势。因此,主发起人与政府和银行的关系既可能直接影响小额贷款公司的多重目标实现,又可能通过主发起人专业性产生影响。基于此,提出如下假设:

H5:国有集体资本可能通过主发起人性质间接对小额贷款公司财务绩效产生正向影响。

三、研究设计

(一)样本选择及数据来源

以山东省为例,研究主发起人性质对小额贷款公司多重目标实现的影响。山东省小额贷款公司自2008年开始试点。根据山东省金融工作办公室的统计,截至2015年12月末全省共有416家小额贷款公司开业经营,实收资本近550亿元。从最初的审慎试点到随后的逐渐放松,山东省小额贷款公司的监管政策取向和实际发展情况一直紧跟国家步伐。这使得以山东省数据研究小额贷款公司具有良好的代表性。

基于对相关政策的梳理可知,2010年之后山东省小额贷款公司在股权设置和变更方面受到的限制较为宽松*2008年《山东省人民政府办公厅关于开展小额贷款公司试点工作的意见》出台,对小额贷款公司的股权设置做了最初设定。该时期试点公司股权结构相似度较高。2010年《山东省人民政府办公厅关于进一步推进小额贷款公司试点工作有关问题的通知》出台,严格主发起人资质、提高其持股比例的上限,并就一般股东的性质和持股进行规范。随后山东省又出台了一系列文件放宽小额贷款公司股权结构方面的束缚。自2010年起新设立的小额贷款公司股权结构呈现出多样化的特点,已设公司也开始进行股权变更。。同时2010年以后,小额贷款公司的数量和规模也进入快速发展期。为了囊括尽可能多的样本公司及多样化的股权结构,选取2011年至2015年每一年中已开业经营时间在一年以上的小额贷款公司作为样本。使用的小额贷款公司的统计资料均来自于山东省金融工作办公室。由于主发起人的变动对于小额贷款公司经营的影响可能存在一定的滞后性,而研究的时期跨度相对较短,选取在观测期内未出现主发起人性质变化的小额贷款公司作为样本。剔除资料不全的公司后,样本共包含353家小额贷款公司的1194个观测值。研究使用的其他数据均来自各地市历年的《国民经济和社会发展统计公报》,以及《山东省金融年鉴》。

(二)变量选取

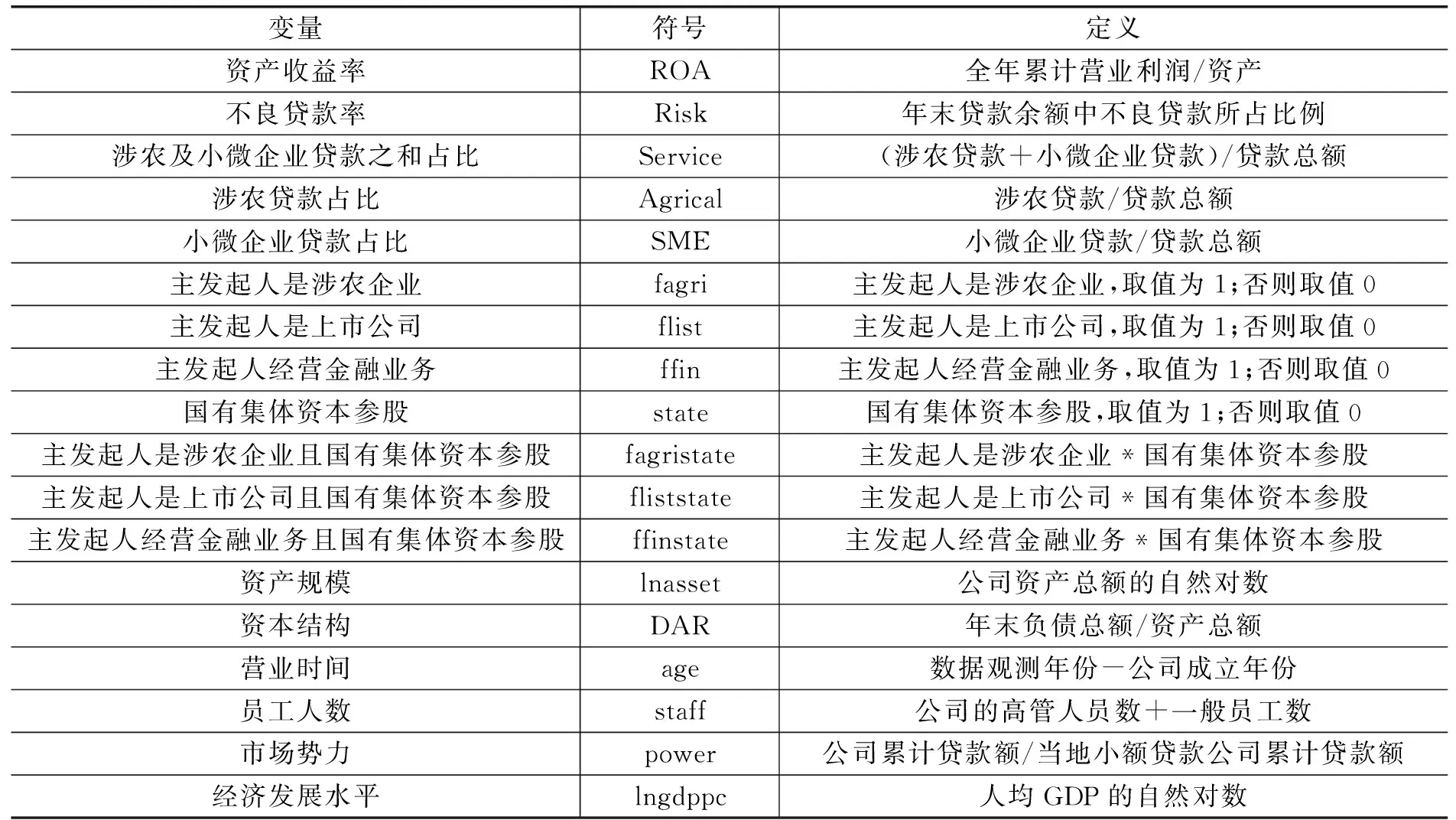

1.被解释变量。参考胡金焱和梁巧慧(2015),资产收益性、资本安全性和社会服务性是小额贷款公司经营的三重目标。以小额贷款公司年末资产收益率(ROA)衡量资产收益性,以年末的不良贷款率(Risk)作为反向指标衡量资本安全性,以全年累计发放的涉农贷款与小微企业贷款之和占全部贷款的比例(Service)作为社会服务性的衡量指标。为了进一步分析股东性质影响社会服务性的具体表现,对涉农贷款所占比例(Agrical)和小微企业贷款所占比例(SME)分别予以考虑。

2.解释变量。首先,依据第二部分中的理论分析和研究假设,引入了以下三组主发起人性质的虚拟变量:主发起人是涉农企业(fagri)、主发起人是上市公司(flist)以及主发起人经营金融业务(ffin)。其中涉农企业是指从事农产品和农业生产资料的生产、加工、销售、研发、服务等活动的企业。金融业务主要包括投资与融资、资产运营管理、委托贷款等。主发起人经营金融业务还包括主发起人为金融集团、证券公司等情况。其次,民营资本是发起设立小额贷款公司的重要力量。为了保证研究结论的有效性,选取国有集体资本参股(state)这一虚拟变量为关键解释变量。再次,由于国有集体资本参股既反映了小额贷款公司与政府的关系,可能通过委托-代理问题直接影响多重目标的实现,又影响了公司与银行的关系,可能通过资金来源间接影响公司的财务绩效和社会绩效,在分别考虑主发起人性质和国有集体资本参股的基础上,引入两者的交叉项作为关键解释变量。

3.控制变量。控制变量分公司个体和所在地级市两个层面。公司层面控制变量包括:资产规模(lnasset)、资本结构(DAR)、营业时间(age)、员工人数(staff)和市场势力(power)。地市层面控制变量主要包括:经济发展程度(lngdppc)、经济结构(industry)、地区正规金融资源利用率(LDR)、地区正规金融风险状况(brisk)和地区小额贷款发展程度(slcdev)。详细的变量定义和说明见表1。

表1 变量名称与定义

续表1

(三)模型设定及说明

构建如下模型:

Achievementi=α0+α1Founderi+α2Xi+α3Lc+μi

其中,i代表第i个小额贷款公司,c代表小额贷款公司所在地市。Achievement是小额贷款公司多重目标实现情况变量向量,包含资产收益性、资本安全性和社会服务性三个分量,及涉农贷款占比和小微企业贷款占比。Founder是小额贷款公司的主发起人性质变量向量,包含主发起人性质和国有集体资本参股情况。X是公司层面控制变量,L是地市层面控制变量。实证研究过程中,由于大多数小额贷款公司的开业年限较短,因此采用普通最小二乘法及聚类稳健的标准差进行估计。

表2 变量的统计性描述

(四)描述性统计

表2是变量的描述性统计。2011年至2015年353家小额贷款公司1194个样本观察值的平均资产收益率达到5.92%,最高22.88%,最低-56.00%。平均不良贷款率为2.93%,高于银行业1.96%的平均水平。个别小额贷款公司的不良贷款率高达100%。全部小额贷款公司中,累计发放的涉农贷款与小微企业贷款之和占全部贷款的比例的均值超过90%。从股东构成看,主发起人是涉农企业的占比达到22.21%,主发起人经营金融业务的占比9.05%,主发起人为上市公司的仅为4.27%。全部小额贷款公司中,国有集体资本参股的占比40.20%。

四、实证结果与分析

(一)主发起人专业性的影响

表3 主发起人专业性与三重目标实现

注:括号内为回归系数的t统计量;*,**,***分别代表10%,5%和1%的显著性水平。

表3检验了主发起人性质对小额贷款公司资产收益性、资本安全性、社会服务性,以及涉农贷款和小微企业贷款发放的影响。

由回归结果可知,主发起人是涉农企业无法显著提高小额贷款公司的社会服务性,但却对涉农贷款和小微企业贷款的投放有显著影响。小额贷款公司的主发起人是涉农企业,其涉农贷款占全部贷款比例高于其他公司12.32个百分点,这一结果在1%的显著性水平下成立;其小微企业贷款占全部贷款的比例低于其他公司5.60个百分点,这一结果在10%的显著性水平下成立。就财务绩效而言,主发起人是涉农企业并没有显著影响。综合上述结果可知,涉农企业发起设立的小额贷款公司具有一定的贷款领域专业性,且这一专业性突出表现在涉农贷款的投放上。虽然这类公司涉农贷款的发放并未以损失财务效率为代价,但也没有提升公司的资本安全性。假设H1部分成立。造成上述结果的原因可能在于:在贷款投放前,这类小额贷款公司可能并没有充分利用专业优势对涉农客户进行甄别和检查,或缺乏将专业优势与信贷技术相结合的有效手段。

发起人是上市公司对于小额贷款公司的资产收益性、资本安全性和社会服务性均没有显著影响。这说明经营管理专业性未能显著提升小额贷款公司表现,假设H2不成立。造成这一结果的原因一方面可能在于小额贷款公司在经营运作上具有较为浓重的民间金融色彩,上市公司成熟的经营管理经验并不完全适用;另一方面可能在于,上市公司所具有的经营管理经验可能受到其他因素的制约,无法完全在其发起设立的小额贷款公司中发挥作用。无论是由于何种原因,上市公司发起设立的小额贷款公司都需要将现代化的经营管理经验与民间金融、“草根”金融的运作理念有机结合,扬长避短。

主发起人经营金融业务对小额贷款公司的资产收益性和资本安全性均没有显著影响,这一结果与假设H3矛盾,也与梁巧慧(2015)*梁巧慧:《股东构成与小额贷款公司多重目标实现——以山东省为例》,山东大学博士学位论文,2015年。使用2011年至2013年山东省小额贷款公司的面板数据进行类似研究的结论不完全一致。原因可能在于主发起人在开展正规金融业务过程中积累的专业经验难以完全在小额贷款公司的具体实践中获得有效应用。尤其是自2013年以来,宏观经济形势持续下行,商业银行等正规金融机构的不良贷款率不断上升,小额贷款公司试点进一步深化,新设立公司不断涌现。在这种情况下,使用正规金融机构的信贷技术向对市场变化更加敏感的“次级客户”(如涉农客户、小微企业)发放贷款可能制约信贷业务专业性的作用。就社会绩效而言,经营金融业务的主发起人发起设立的小额贷款公司涉农贷款及小微企业贷款占全部贷款比例低于其他公司12.32个百分点,这一结果在1%的显著性水平下成立。这说明主发起人经营金融业务的小额贷款公司社会服务性较差。通过进一步分析可以发现,这类公司较差的社会服务性主要是由于其发放的涉农贷款比例显著较低。经营金融业务的企业发起设立的小额贷款公司其涉农贷款所占比例低于其他公司27.66个百分点,且这一结果在1%的显著性水平下成立,同时其发放的小微企业贷款比例则在10%的显著性水平下高于其他公司9.42个百分点。这可能是由于正规金融的信贷技术本身就体现出来偏离涉农客户和小微企业的特征,这也是政府部门试点小额贷款公司的重要原因。同时,由于政府部门对贷款投向做出了监管要求*根据山东省的政策要求,小额贷款公司发放的涉农贷款和小微企业贷款之和占全部贷款比例一般不得低于70%。同时这一比例越高,小额贷款公司越易于获得优惠政策扶持。,小额贷款公司又不得不“两害相权取其轻”,在降低涉农贷款投放的同时提高小微企业贷款占全部贷款的比例。事实上,上述小额贷款公司较差的社会服务性恰恰体现了其具有一定的信贷业务专业性。但由于公司财务绩效未获提高,信贷业务专业性较为有限。

除上述变量外,小额贷款公司自身及所处经济金融环境也是影响其多重目标实现的重要因素。小额贷款公司的资产规模对财务绩效有显著的正向影响,说明小额贷款公司在经营过程中具有一定的规模优势。机构的年龄对财务绩效和涉农贷款的发放分别有显著的负向和正向影响,说明较早设立的小额贷款公司更倾向于发放涉农贷款,但是其资产收益性和资本安全性则较低。地区经济发展水平与小额贷款公司的资产收益性正相关,与涉农贷款与小微企业贷款的投放分别有显著的负向和正向关系,说明在经济发达地区的小额贷款公司更倾向于发放小微企业贷款,同时获得较高利润。地市银行业金融机构的不良贷款率与小额贷款公司的财务绩效和社会绩效均负相关,说明小额贷款公司的经营情况在很大程度上受到金融行业风险的影响。地市小额贷款公司的发展程度与小额贷款公司的财务绩效负相关,说明地区小额信贷行业的竞争越激烈,其财务表现越差。

(二)主发起人社会关系的影响

分别检验了国有集体资本参股及其与主发起人专业性的交叉项对小额贷款公司资产收益性、资本安全性、社会服务性的影响,结果如表4所示。

表4 国有集体资本参股与三重目标实现

续表4

注:括号内为回归系数的t统计量;*,**,***分别代表10%,5%和1%的显著性水平。

1.基本影响。从回归结果可以看出,国有集体资本参股的小额贷款公司财务绩效较高,但同时社会绩效较低。就财务绩效而言,国有集体资本参股可以在1%的显著性水平下提升小额贷款公司的资产收益率约1.23个百分点,同时其对不良贷款率也有一定的负向影响。就社会绩效而言,国有集体资本参股可以在10%的显著性水平下降低小额贷款公司发放的涉农贷款与小微企业贷款占全部贷款的比例约2.87个百分点。上述结果与假设H4并不完全相符,说明:首先,在当前的试点阶段,国有集体资本参股为小额贷款公司带来的便利和优惠效果大于其带来的委托-代理问题的负向影响;其次,国有集体资本的参股并不能通过行政干预手段或强化小额贷款公司与政府的关系,使其主动或被动地承担更多的社会责任。恰恰相反,可能正是由于上述公司保持了与政府的密切关系,可以在一定程度上摆脱政府部门对其贷款投向的限制和监管。

2.交叉项的影响。由回归结果可知,对于资产收益性而言,国有集体资本参股本身对小额贷款公司的资产收益率有显著正向影响。当主发起人是涉农企业即具有贷款领域专业性时,这一正向影响被进一步提升1.88个百分点,且这一结果在5%的显著性水平下成立。当主发起人是上市公司或经营金融业务时,国有集体资本参股对小额贷款公司资产收益性的正向影响既未受到显著影响。对于资本安全性而言,国有集体资本参股本身对小额贷款公司的不良贷款率有较为显著的负向影响。当主发起人是上市公司时,国有集体资本参股对资本安全性的提升作用受到制约甚至出现反向的变化,且这一结果在5%的显著性水平下成立。当主发起人是涉农企业或经营金融业务时,国有集体资本参股对小额贷款公司资本安全性的正向影响既未受到显著降低,也没有得到进一步提升。对于社会服务性而言,国有集体资本参股本身对小额贷款公司涉农贷款和小微企业贷款的投放没有显著影响。主发起人的专业性无法改变这一结果。

上述结果说明,国有集体资本参股确实可以通过主发起人的专业性间接地对小额贷款公司的财务绩效产生影响。国有集体资本的参股有利于小额贷款公司获得优惠政策和以低成本获得资金,可以提升具有贷款领域专业性的公司的资产收益性。但同时,如果公司本身已经具有了经营管理专业性和信贷业务专业性,国有集体资本的参股无法使小额贷款公司更好地利用上述优势,有时甚至可能出现不利影响。假设H5并不完全成立。造成上述结果的原因可能在于,具有经营管理专业性和信贷业务专业性的公司经营运作相对固定,向其提供大量低成本资金可能会增加公司的成本和负担。

(三)稳健性检验

为了保证研究结论的可靠性,使用两种方法进行稳健性检验。第一,选取上述样本2011年至2015年的平均值,采用普通最小二乘法和稳健的标准差进行实证研究;第二,考虑资产收益性、资本安全性和社会服务性之间的相互作用,在以三重目标之一作为被解释变量时,将其余两个目标实现情况的同期观测值作为控制变量进行实证研究。稳健性检验的结果与前文高度一致*由于篇幅限制,本文不提供稳健性检验结果。感兴趣的读者可向作者索要。。

五、结论与政策建议

从专业性和社会关系两个角度,探讨主发起人性质对小额贷款公司资产收益性、资本安全性和社会服务性的影响。通过使用来自山东省的数据进行研究,发现:涉农企业发起设立的小额贷款公司具有一定的贷款领域专业性,发放了更高比例的涉农贷款,同时其财务绩效未受到负向影响;经营金融业务的企业发起设立的小额贷款公司具有有限的信贷业务专业性,社会服务性较低,同时其财务绩效也未受到正向影响。国有集体资本参股影响小额贷款公司与政府和银行的关系,对三重目标实现既有直接影响,又可以通过主发起人性质产生间接作用。当主发起人具有贷款投向专业性时,国有集体资本参股最有利于小额贷款公司盈利水平的提升。

研究得到的政策启示如下:第一,具有贷款领域专业性的涉农企业发起设立的小额贷款公司可以在提升涉农贷款投放的同时保持其财务绩效不受负向影响,当上述主发起人具有国有背景时,其财务绩效更高。因此,可以适当促进贷款投放领域的产业资本,尤其是其中的国有资本与小额信贷组织融合,促使其发挥专业化优势。应加强对其信贷技术的指导和教育,促进贷款领域专业性发挥作用;第二,传统信贷技术在小额贷款公司身上存在适用性问题,表现为具有信贷技术专业性的主发起人设立的小额贷款公司没有实现较好的财务绩效和社会绩效。因此,应注重将正规金融的信贷技术与小额贷款的特征相结合,创新小微信贷技术;第三,小额贷款公司的试点是国家促进民间资本、产业资本提供普惠金融服务的一个有效途径。但在试点初期,具有国有集体资本背景的小额贷款公司表现出更好地财务绩效,这说明这类公司可能具有更多资金、政策和管理等方面的优势。应进一步加大对民间资本开办和经营小额贷款公司、涉足地方金融服务的引导和扶持力度,以使其更好地支持地方经济发展。

[责任编辑:邵世友]

Main Sponsors’ Characteristics and the Accomplishment of Multiple Targets of Small-Loan Companies:Evidence from Shandong Province

LIANG Qiao-hui HU Jin-yan

(School of Finance,Shandong University of Finance and Economics,Jinan 250014,P.R.China; School of Economics,Shandong University,Jinan 250100,P.R.China )

Using data from Shandong Province,we investigate the relationship between main sponsors’ characteristics and small-loan companies’ achievements for multiple targets from the perspectives of specialty and social relation. We find that when main sponsors are agricultural enterprises,small-loan companies issue more agricultural-related loans. When main sponsors are financial enterprises,small-loan companies’ social serviceability is significantly lower. Shareholding of state-owned capital could affect the relationship between small-loan companies and government or banks,and thus directly and indirectly affect small-loan companies’ achievements of multiple targets.

Small-loan company; Main sponsor; Asset profitability; Capital security; Social serviceability

2016-08-30

国家自然科学基金面上项目“小额贷款公司系统性风险的评估与度量研究”(71273155);国家自然科学基金重点项目“民间金融风险:变迁、区域差异与治理研究”(71333009)。

梁巧慧,山东财经大学金融学院讲师(济南250014; liangqiaohui@sdufe.edu.cn);胡金焱,山东大学经济学院教授,博士生导师(济南250100; hwx@sdu.edu.cn)。