政府治理机制对我国区域经济收敛性的影响

2017-07-06郭英彤杨成荣

郭英彤 杨成荣 曹 佳

政府治理机制对我国区域经济收敛性的影响

郭英彤 杨成荣 曹 佳

中国区域经济增长的收敛问题一直备受学术界关注,现有研究结果存在很大的分歧:从不存在收敛到俱乐部收敛到有条件收敛。产生分歧的根本原因是忽视了政府治理机制对于各地经济增长水平的影响。从中国“经济分权政治集中”的政府治理机制出发,会产生促进区域经济收敛到相近水平的可能性。以财政分权代表经济分权,官员升迁制度代表政治集中,结合2002-2013年的数据,分两阶段对该治理机制与区域经济收敛的关系进行深入探讨。实证分析结果表明:纳入政府行政体制因素和空间相关性,我国区域经济增长即是条件收敛的。但是经济分权对该收敛过程无显著影响。

条件收敛; 财政分权制度; 官员升迁制度

改革开放30多年来,我国的经济增长取得了举世瞩目的成就,但是各地区发展很不平衡。“十三五”是全面建设小康社会的关键五年,省际之间的增长差距需要不断缩小,且呈长期收敛态势。但是,对于中国区域经济增长是否收敛,经济学家们众说纷纭,至今没有一个统一的意见。周亚虹等(2009)*周亚虹、朱保华、刘俐含:《中国经济收敛速度的估计》,《经济研究》2009年第6期。认为中国富裕地区的经济增长向收敛状态过渡,落后地区的经济增长发散现象更为明显。何一峰(2008)*何一峰:《转型经济下的中国经济趋同研究:基于非线性时变因子模型的实证分析》,《经济研究》2008年第7期。采用了非线性时变因子模型,检验结果表明不存在绝对β收敛,存在东中西部的俱乐部收敛趋势。张晓旭、冯宪宗(2008)*张晓旭、冯宗宪:《中国人均GDP的空间相关与地区收敛:1978-2003》,《经济学(季刊)》2008年第2期。采用了空间计量方法,结果表明中国的经济增长存在绝对的β收敛性。苏良军、王芸(2007)*苏良军、王芸:《中国经济增长空间相关性研究》,《数量经济技术经济研究》2007年第12期。和吴玉鸣(2006)*吴玉鸣:《中国省域经济增长趋同的空间计量经济分析》,《数量经济技术经济研究》2006年第12期。引入投资、人力资本、人口、制度政策、产业结构等控制变量,得出中国区域经济增长条件收敛的结论。刘生龙、张婕(2009)*刘生龙、张婕:《空间经济视角下中国区域经济收敛性再检验-基于1985-2007年省级数据的实证研究》,《财经研究》2009年12期。运用空间计量的方法,发现1985 -2007年之间我国三个区域经济长期存在条件β和绝对β收敛,而短期内只存在条件β收敛。朱国忠等(2014)*朱国忠、乔坤元、虞吉海:《中国各省经济增长是否收敛?》,《经济学(季刊)》2014年第3期。则认为各省人均GDP不存在收敛性,但中国经济增长呈现一定的俱乐部收敛特征。

众所周知,中国各个地区有着相同的政治制度背景和相似的历史文化渊源,也能够获得相同的技术水平,这使得区域经济有可能收敛到相近水平。我国的经济体制已经从计划经济体制转轨到市场经济体制,但行政管理体制仍然延续自上而下的管理和控制模式,并随着体制改革的深化得到一定程度的强化。然而,现有研究中没有考虑到中国经济体制背景的影响,忽视了政府行政管理体制对于左右区域经济增长格局的作用,这是现有研究结果没有形成共识的根本原因。

本文将着重分析政府治理机制改革对区域经济增长敛散性的影响。实际上,在“经济分权政治集中”为核心特征的治理机制模式下,我国财政分权改革并不彻底,这不利于打破地方保护主义,也不利于市场整合。不过,我国的官员晋升制度改革在一定程度上强化了政治集中,这意味着,如果地方政府对经济的干预是有效的,那么只要中央政府将缩小地方经济差距作为目标,区域经济收敛所需要的条件就得到保证了。因此,我们将实证检验两个基本假设:一是财政分权制度对区域经济收敛没有显著影响,二是官员升迁制度对经济收敛具有显著影响。

本文的主要贡献包括:(1)在经典的经济增长收敛问题框架下,对我国政府治理机制的两个根本特征,即经济分权和政治集中,进行经验研究,这为区域经济增长研究提供了经验证据。(2)在研究方案上,本文采取分阶段检验的办法对这两个特征进行检验,以区分两者的重要程度。目前针对这种治理机制集中研究的文献很少,本文采用的方法可以概括为:第一阶段检验经济分权的效果是否显著,这期间既要顾及政治集中因素,又充分考虑空间因素;第二阶段是根据检验结果确定此阶段的模型选择,并检验政治集中效果。

本文余下部分的结构安排如下:第一部分对相关文献做必要的梳理;第二部分介绍数据和变量的选取;第三部分进行经验研究,主要是对两个基本假设进行计量检验;第四部分总结,并针对计量检验结果提出相关的政策建议。

一、文献综述

目前,学术界对我国政府的治理机制如何影响经济运行的研究已经取得了较大的进展。Huang(1998)*Huang Y.,The Industrial Organization of Chinese Government,Boston,Harvard Business School,1998.、Blanchard and Shleifer(2001)*Blanchard,O.,Shleifer,A.,Federalism with and without Political Centralization:China versus Russia,IMF Staff Papers,2001(48),pp.171-179.,以及周黎安(2004)*周黎安:《晋升博弈中政府官员的激励与合作:兼论我国地方保护主义和重复建设问题长期存在的原因》,《经济研究》2004年第6期。的分析都表明,我国经济巨大成就依赖的是一种地方政府在中央主导下的竞争机制。这种制度安排也可以概括为经济分权与政治集中相结合的模式,更被形象地比喻为“经济左脚”与“政治右脚”(傅强、朱浩,2013)*傅强、朱浩:《中央政府主导下的地方政府竞争机制—解释中国经济增长的制度视角》,《公共管理学报》2013年第1期。。在这些文献中,对经济分权的讨论主要集中在财政分权,因为只有地方政府获得了足够的财政权力,才能够发挥市场经济的作用,摆脱计划经济的束缚。对政治集中的讨论,现有文献主要集中在官员晋升,即各级政府首脑,特别是省级主管领导的人事任免制度,这是因为人事任免权最能体现中央对地方政府的行政管理和约束强度。

首先简单回顾一下我国政府治理机制改革的历程。我国的财政分权制度大致经历三个阶段:第一阶段为建国后到1978年之间,实行以政府为主导的集中收支体系;第二阶段为改革开放至1993年,中央政府开始逐步放权,实行“财政包干制”;1994年分税制改革的实行开启了第三阶段,在“统一税法、公平税负、简化税制、合理分权”的原则下,划分中央税、地方税,确定了中央和地方的管事范畴和支出范围。另一方面,关于领导干部任免制度的改革过程则比较复杂。新中国成立以来,我国各级政府行政首脑的选拔任用制度经历了一系列的变革,直到改革开放后,这种选拔任用制度的核心原则逐步明确为“公正、民主、竞争、择优”。但是在具体操作过程中受到了现实环境的制约,现在仍然处在不断尝试、不断调整的过程中。

其次,国内外有关财政分权制影响经济增长的研究已有很多结果。如,Davoodi and Zou(1998)*Davoodi,H.,Zou,H.,Fiscal Decentralization and Economic Growth:A Cross-country Study,Journal of Urban Economics,1998,10(2):pp.244-257.认为财政分权对于不同的经济主体的影响不同:对于发展中国家而言,经济增长和财政分权程度有着负相关关系;而对于发达国家来说,两者的关系并不显著。Gemmell et al.(2013)*Gemmell,N.,Kneller,R.,Sanz,I.,Fiscal Decentralization and Economic Growth:Spending versus Revenue Decentralization,Economic Inquiry,2013,51(4):pp.1915-1931.研究了OECD国家1972-2005年财政分权与经济增长之间的关系,其结果表明财政分权具有积极的作用。近年来,有关中国财政分权的实证研究文献大量涌现,由于选取度量财政分权的指标不同,得出的结论也截然不同。张晏、龚六堂(2005)*张晏、龚六堂:《分税制改革、财政分权与中国经济增长》,《经济学(季刊)》2005年第1期。以及沈坤荣、付文林(2005)*沈坤荣、付文林:《中国的财政分权制度与地区经济增长》,《管理世界》2005年第1期。都认为财政分权对于经济增长存在着积极的影响,并且以1994年分税制改革为分水岭,分税制改革前后的影响存在差异性,而且东部地区的财政分权优势要高于中西部地区。路瑶、张国林(2014)*路瑶、张国林:《财政分权、行政分权与经济增长实证研究-来自省级面板数据的证据》,《制度经济学研究》2012年第1期。探讨了中国1999-2011年的财政分权、行政分权对于人均GDP增长率的影响,认为财政分权有利于促进经济增长而行政分权的影响却不稳定,并且两者的互补关系没有得到更好的体现。谢贞发、张玮(2015)*谢贞发、张玮:《中国财政分权与经济增长:一个荟萃回归分析》,《经济学》2015年第1期。认为中国财政分权对于经济增长的影响取决于区域、劳资增长率以及预算内资金的影响。刘小勇(2008)*刘小勇:《省及省以下财政分权及省际经济增长》,《经济科学》2008年第1期。采用了不同方法度量财政分权水平对于人均GDP增长率的影响,得出了截然相反的结论:财政支出分权对人均GDP增长率具有积极影响,而财政自给率对于人均GDP增长率具有消极影响。龚峰、雷欣(2010)*龚峰、雷欣:《中国式财政分权的数量测度》,《统计研究》2010年第10期。研究了1979-2007年中国省级数据,得出结论:财政分权程度在此期间呈逐步降低的趋势,并且中国式的财政分权整体上不利于地区的经济发展。

再次,在解释中国地方经济增长现象的文献中有关政府官员升迁机制的研究结论尚未形成共识,其中检验官员晋升制度效果的计量方法也不尽相同。行政首脑对经济和社会的影响一直受到国内外学者的关注,只不过国外的研究关注国家领导人的影响,如(Jones and Olken 2005)*Jones,B.F.,Olken,B. A.,Do Leaders Matter? National Leadership and Growth since World War II,Quarterly Journal of Economics,2005,120(3),pp.835-864.,而我国学者则普遍关心省级领导者的作用,特别是近年来,国内研究更多地集中在经济工作方面的业绩能否对官员的升迁产生显著影响。周黎安(2004)*周黎安:《晋升博弈中政府官员的激励与合作:兼论我国地方保护主义和重复建设问题长期存在的原因》,《经济研究》2004年第6期。证明了以经济绩效为核心的相对绩效考核机制在中国省级地方政府层面的确存在。Chen et al.(2005)*Chen,Y.,Li,H.,Zhou,L.,Relative Performance Evaluation and Turnover of Political Leaders,Economics Letters,2005,88(3):pp.421-425.的研究表明,在我国集权型政治体系下,上一级政府往往以经济业绩考核下级政府的行政首脑,下级政府的行政首脑只有在经济业绩上表现得更出众或者至少比前任出众,才有更大的概率获得晋升。

然而,陶然等(2010)*陶然、苏福兵、陆曦、朱昱铭:《经济增长能带来晋升吗?对晋升锦标竞赛理论的逻辑挑战与省级实证重估》,《管理世界》2010第12期。、姚洋、张牧扬(2013)*姚洋、张牧扬:《官员绩效与晋升锦标赛:来自城市数据的证据》,《经济研究》2013年第1期。对于“官员晋升锦标赛理论”提出了质疑,实证结果没有发现经济绩效对于官员晋升的影响。杨瑞龙等(2013)*杨瑞龙、王元、聂辉华:《“准官员”的晋升机制:来自中国央企的证据》,《管理世界》2013年第3期。提出,中国政府官员的晋升原因取决于两方面:一是“政绩论”,二是“关系论”。周晓慧、邹肇芸(2014)*周晓慧、邹肇芸:《经济增长、政府财政收支与地方官员任期:来自省级的经验证据》,《经济社会体制比较》2014年第6期。也同样认为以GDP为衡量经济绩效的主要指标的观念逐渐被弱化,地方官员能否得到晋升并不完全依靠经济绩效指标,官员的人际关系网以及政治影响也会成为考核的重要指标之一,这一结论更准确地反映了我国官场的现状。尽管经济绩效曾经对官员晋升具有显著的正向影响,但是,这种影响已经不再显著了。其中的深层次逻辑应该是:以经济业绩为核心的地方官员奖励机制使得我国地区经济发展出现了两个很大的弊端——地方保护主义和重复建设的问题。周黎安(2004)*周黎安:《晋升博弈中政府官员的激励与合作:兼论我国地方保护主义和重复建设问题长期存在的原因》,《经济研究》2004年第6期。指出,在以经济增长为核心的考核制度下,“地方官员合作困难的根源并不主要在于地方官员的财税激励及其所处的经济竞争性质,而是在于嵌入在经济竞争当中的政治晋升博弈的性质”。徐现祥等(2007)*徐现祥、李郇、王美今:《区域一体化、经济增长与政府晋升》,《经济学(季刊)》2007年第4期。和皮建才(2008)*皮建才:《中国地方政府间竞争下的区域市场整合》,《经济研究》2008年第3期。证明了,以经济绩效为官员晋升的考核目标的假设前提下,地方官员为使晋升最大化,理性的地方官员既可能选择市场分割也可能选择区域一体化。王永钦等(2007)*王永钦、张晏、章元、陈钊、陆铭:《中国的大国发展道路:论分权式改革的得失》,《经济研究》2007年第1期。以“中国的大国发展道路”的视野分析了中国分权式改革所带来的得失,中国的相对绩效评估激励机制取得了很大的进展,与此同时也造成了城乡和地区间收入差距的持续扩大、地区之间的市场分割和公共事业公平的缺失等问题。

基于上述研究,很自然地就会提出下面的问题:近些年来的官员晋升制度是否对我国各地区的经济增长率产生显著影响?现有研究和理论认为,政府绩效目标设置的一个关键点是政府官员的晋升机制;它是政府官员设置政府绩效目标的主要动力。马亮(2013)*马亮:《官员晋升激励与政府绩效目标设置-中国省级面板数据的实证研究》,《公共管理学报》2013年第4期。通过研究政府绩效目标设置问题,解释了我国官员晋升制度影响经济增长率的逻辑关系,并实证分析了影响效果,在这个领域做出了有益的探索。其结果表明,政府官员的任期和来源都对其设置政府绩效目标产生显著影响,其中政府官员的任期与绩效目标设置水平呈U型关系,本地升迁的政府官员往往比中央和外地调任的官员更倾向于设置较高的政府绩效目标。显然,这种经济增长目标的设定自然会直接影响到实际经济增长率。

最后,在针对收敛性的众多计量检验模型中,以新古典经济理论为坚实后盾的β收敛模型一直受到我国学者的青睐。但是即便使用相同类型的模型和比较接近的数据,研究结论仍然未形成共识。不过,林光平等(2005)*林光平、龙志和、吴梅:《我国地区经济收敛的空间计量实证分析:1978-2002年》,《经济学(季刊)》2005年第1期。等学者使用空间计量模型得到了收敛的证据。原因在于,改革开放30年来,我国的市场经济飞速发展,随着市场规模的不断扩张以及产业链的延伸和整合,各地市场之间的关联性也明显提高,在这种背景下,空间因素应该会对计量分析结果产生重要影响。由此可见,一旦将空间因素纳入传统的β收敛模型,模型的解释力也相应地提高了。

总体而言,现有研究的不足主要体现在:一是很少有学者将我国政府治理机制的两个核心特征,即经济分权和政治集中,同时用于实证检验中,更很少用来讨论我国区域经济增长的差异性和收敛性;二是尽管包含空间因素的计量模型还没有成为检验收敛性的标准框架,但是,不应忽视的是,财政分权与产品和要素市场的关系非常密切,进而将受到空间效应的影响,因此,对财政分权的研究必须考虑空间效应;三是衡量财政分权的维度过于单一化,本文将在综合国内外研究的基础上,构建多维度的财政分权衡量指标,再将多维度指标合并成一维的组合指标,进而考虑其对经济增长收敛性的影响。

二、数据来源与变量选取

本文为构建面板数据模型,在数据选取方面,使用人均GDP来衡量各省市自治区的经济发展水平,选取2002-2013年12个年份31个省市、自治区以及直辖市的人均GDP,数据均来自历年《中国统计年鉴》、《新中国60年统计汇编》、《中国财政年鉴》以及中经网。本文第二阶段计量检验涉及到的各省省长或直辖市市长的相关数据主要来自历年“人民网”党政领导干部资料。由于这些数据都是公开的官方资料,可信度较高。

另外,由于现有的文献研究中对于财政分权的度量有着不同的指标选择,故为了充分反映我国国情,本文通过计算合成了一个度量财政分权的指标。目前,衡量分权的指标主要包括两种,一种是邹恒甫(Zhang and Zou,1998)*Zhang,T.,Zou,H.,Fiscal Decentralization,Public Spending,and Economic Growth in China,Journal of Public Economics,1998,67(2):221-240.提出的用地方政府的财政收支份额表示的财政分权程度,另一种是林毅夫(Lin and Liu,2000)*Lin,J. Y.,Liu,Z.,Fiscal Decentralization and Economic Growth in China,Economic Development and Cultural Change,2000,49(1):1-21.提出的用地方政府自有收入的留成比率来度量财政分权程度。谢贞发、张玮(2015)*谢贞发、张玮:《中国财政分权与经济增长:一个荟萃回归分析》,《经济学(季刊)》2015年第1期。认为财政支出指标是衡量中国式财政分权程度的指标。在政治学上,财政分权是指充分的地方自治,从广义上说,是上级政府向下级政府下放财政权力的程度。然而,政府间的财政分权配置显然也与不同地区的文化背景、体制变革息息相关,这说明财政分权应当由多维指标来加以度量才会更加全面、有说服力度。

结合现有的研究成果,借鉴龚峰、雷欣(2010)*龚峰、雷欣:《中国式财政分权的数量测度》,《统计研究》2010年第10期。中财政分权的指标,本文选取其中的四个维度指标,分别是地方财政收入自决率、地方财政收入占比、地方财政支出自决率以及地方财政支出占比。

(1)地方财政收入自决率。地方财政收入自决率指的是地方政府预算收入占预算总收入的比例。由于地方的预算收入与预算总收入之间的缺口即中央的转移支付,故这一指标度量了地方政府对财政收入的自主支配程度。如果地方政府的自决率水平较低,就说明地方政府对于中央的转移支付的依赖性较强。

(2)地方政府收入占比。地方政府收入占比为地方人均本级预算收入占中央和地方人均本级预算收入的比例。这一指标衡量了地方政府拥有的可支配预算收入的程度。显然,人口数量多和经济发展快的地区,税收就会相对多,进而地方政府实际征收的本级预算收入就相对高。如果不剔除人口因素带来的影响,该指标就无法准确度量地方政府实际的收入占比。因此,我们在该比率中加入缩减因子来剔除地区规模的影响,即在此基础上乘以一个经济规模的缩减因子(1-GDPi/GDPN),其中GDPi为第i个省的国内生产总值,GDPN为全国的国内生产总值。当一个省GDP占全国GDP比例较高时,缩减因子就比较小,这在一定程度上削弱了税收丰裕程度对于实际地方财政收入比率的影响。

(3)地方财政支出自决率。地方财政支出自决率指的是地方的预算支出扣除中央补助收入后的余额占地方预算总支出的比例。这一指标衡量的是地方政府自主控制的财政支出占总支出的比例,地方财政支出自决率越高,表明地方政府所受的约束越小。

(4)地方财政支出占比。地方政府支出占比为地方人均本级预算支出占中央和地方人均本级预算支出的比例。同样为了剔除该地区经济和人口规模的影响,我们以缩减因子对支出占比进行平减换算。该指标衡量的是与中央政府相比,地方政府对配置资金的使用方面上的能力大小。

为了化简财政分权的度量指标维度,将指标所蕴含的信息进行汇总,需要借助指标加权方法对上述四个指标进行综合,进而得出综合的财政分权指标。这里我们将采取简单加权平均法,权重设为1/4。篇幅所限,此处省略了上述四种衡量财政分权指标的数据和加权后的财政分权指标。

由综合后财政分权指标可以看出:省级财政分权程度总体呈上升趋势,说明政府倡导减政分权政策的有效性,各省在主导各自财政支出与收入方面的程度有着明显的提高;区域间财政分权程度差异明显,东部沿海地区的财政分权程度要远远高于中西部地区;同时,东部地区的财政分权水平比较稳定,而中西部地区的财政分权水平则有显著的提高,区域间的财政分权指标的差距逐年缩减。

三、模型选择与计量检验结果

为了能够更清楚地看出政府治理机制的两个核心特征对各地区经济增长收敛性的影响,本文采取两阶段检验的处理办法。第一阶段的工作是,在考虑政治集中因素和空间因素的情况下检验经济分权的效果是否显著,然后根据结果选择第二阶段的模型。

以下两种经典的空间计量模型经常在实证分析中使用,本文第一阶段的计量检验中将选择此类模型:一是空间滞后模型(SAR)

(1)

二是空间误差模型(SEM)

(2)

其中,εit,μit~N(0,σ2I),yit是地区i在t年的人均GDP,ln(yi,t+k/yit)为t年到t+k年人均GDP的增长率;αi为截距项,ρ为空间滞后项系数,λ为空间误差项系数,W(31×31)为空间权重矩阵,分别对应于因变量以及误差项中的空间自回归过程,Xit是一系列影响经济收敛性的因素,β为区域经济增长率对该地区最初经济水平的弹性,即经济收敛的衡量指标,若β为显著正值,则表明我国经济增长呈发散态势;若β为显著负值,则表明我国经济存在收敛性。若αi为固定值,则上述两个模型是固定效应模型;若αi为随机变量,则是随机效应模型。

由于空间相关性的存在,普通最小二乘估计方法估计空间误差模型时虽然是无偏的,但不具有有效性。另外,该方法在估计空间滞后模型时既有偏而且还是不一致的。因此,此方法将不再适用本文的实证研究。除此之外,常用的估计方法包括最大似然估计(LM)、广义距估计(GMM)以及贝叶斯估计等等,本文将采用最大似然估计方法。

空间权重矩阵的构造是空间计量经济学中的一个关键点。以往的研究中,空间权重矩阵有如下两种常见的形式:(1)二元空间权重矩阵:根据空间个体是否存在公共边界来构建,存在公共边界说明个体间存在空间效应。(2)基于距离的空间权重矩阵。根据个体间的距离来衡量空间权重的大小,即当个体间的距离小于一定值的时候才会存在空间效应。基于距离空间权重矩阵的构造带有研究者的主观想法,目前没有统一的定论,我们将采用二元空间权重矩阵开展研究。

在构造空间计量模型之前,需要使用Moran’s I统计量来检验空间个体是否总体相关。对于任何一个年份该统计量的计算公式为:

(3)

表1 2002-2013年我国31个省人均GDP的Moran-I值

表1描述了2002-2013年我国各省市直辖市人均GDP的空间相关性。可以看出,在1%的置信水平下Moran’s I值均通过显著性检验,这表明人均GDP的分布呈现了空间集聚的现象。Moran-I统计量显著为正,也说明区域经济发展呈现正向的空间相关关系,即周边省市发展能够带动本省市经济共同发展,反之,周围省区相对落后也会影响本省的经济发展水平。此外,空间自相关的强度在2002-2006年之间呈现不断增长的走势,表明空间因素在经济增长中的作用不断加强,但在2007-2013年期间空间相关性出现下降的趋势。出现这种空间相关性减弱的情况,可能是由于中央政府放宽了对各级政府的管制,进而地方保护主义有所增强导致产品和要素市场在各省之间流动性降低,于是空间关联性出现降低趋势。

本文利用Matlab7.1进行分析检验。为了确定是否使用固定效应模型,首先进行LM检验。根据检验结果,我们将分别采用包含固定效应的空间滞后模型与空间误差自相关模型进行估计。

表2 模型变量选取及相关描述

表2给出本文各变量的描述,其中人均GDP增长率作为被解释变量,其它为解释变量。这些解释变量为现有研究中最常用的几种核心变量。其中,市场化程度使用的指标是国有企业工业总产值的占比,该指标能够在一定程度上反映出我国政府治理机制中政治集中的特点,这是因为从中央到地方都设有国有资产监督管理委员会,其职责之一就是负责国有企业的干部任免和考核。

表3 2002-2013年空间滞后模型与空间误差模型估计结果

注:***、**、*分别表示在1%、5%、10%水平下显著。

表3给出空间滞后模型和空间误差模型的估计结果。基于表3的结果,可得到如下结论:(1)无论是地理固定效应模型还是地理时间双固定效应模型,估计的β均显著为负,并且拟合优度R2较大,说明模型总体表现良好,我国省际经济明显存在空间相关性特征。(2)所有模型的估计结果显示系数β均是显著为负,而且多数是在1%的水平下显著,这可以看出,考虑空间相关性的条件下,我国经济增长存在条件β收敛。(3)财政分权水平与经济增长率相关性不显著,6个模型中该变量的系数只有一个的估计结果显著,而且是在10%的水平下勉强通过。因此,财政分权水平对经济增长收敛性的影响甚微。(4)值得注意的一点是,市场化程度的系数显著为负,说明国有企业总产值越高越不利于省区经济发展速率,这表明鼓励非国有企业的发展是大势所趋。

第一阶段的检验结果已经表明,如果同时考虑政治集中和经济分权因素的情况,那么后者对区域经济增长收敛性没有显著影响,而前者具有显著影响。因此,第二阶段的计量检验将聚焦到政治集中是通过哪些渠道影响区域经济增长的。

由于官员晋升制度本身不会体现出空间效应,故第二阶段分析中将不再考虑空间面板计量模型,而仅使用常规的面板模型。其中,被解释变量主要选取31个省2002-2013年人均GDP增长率,解释变量包括各省初始人均GDP水平、各省省长的任期和来源。对任期的衡量主要使用省长自担任其职务以来的具体年数。为了研究省长的任期与经济增长率之间的关系,我们将在解释变量中引入任期的平方项。省长的来源可分为以下四类:(1)本省升迁(2)由中央调任(3)外省平调(4)外省升迁。外省升迁的官员将作为对照组。

本文从新古典经济增长模型的角度出发,给出条件β收敛面板数据模型的形式如下:

(4)

在具体计量检验之前,本文利用各省2002-2013年的实际人均GDP增长率数据,得到31个省份各自的时间趋势图(篇幅所限从略)。以看出,不同省份的经济增长率的时间趋势不尽相同,有的省份很平稳(如:福建、西藏、云南等省份),而有的省份却震荡的幅度很大(如:重庆、贵州、江西、宁夏、青海等地)。本文将各省趋势图进行了叠加,从中可以看出,尽管各省份的趋势存在差异,但是却明显呈现出非常接近的周期变化特征,尤其是2008年全球经济危机之后,各省的波动和周期变化高度一致。这在很大程度上反映了经济危机的冲击作用以及中央政府抵御危机的刺激政策的效果。因此,本文认为,采用固定效应的面板数据模型能够更好地刻画我国国情。在固定效应模型的选择过程中,本文通过比较检验效果(篇幅所限,细节从略),最终确定使用整体表现最好的只包含时间效应的模型。检验结果见表4。

(2)鉴于任期与经济增长率正相关,而任期的平方项与经济增长率负相关,政府首脑的任期与经济增长率之间存在非线性递减关系。也就是说,官员任期与经济增长率之间会呈现先上升后下降的趋势。已有文献也得出类似的结论,官员任期的第4年往往是经济增长率最高的时期,而在任期两端,官员则表现平平。本文认为其中的逻辑是:上任初期,官员通常要先熟悉当地的现实情况,故开始的两年官员并不会取得突出的成绩;但随着时间的推移,为了提高业绩获得升迁,各省省长会加速提高本省的经济增长率;到了任期的末期,升迁几率也会逐渐减小,官员的升迁动机就会不断减弱,这种负面的想法就会抑制其努力程度,进而不利于本地区的经济发展。

表4 政府首脑任期与来源的影响

注:***,**,*分别代表着在1%,5%,10%水平下显著。

根据回归结果,本文得出反映官员任期与经济增长率之间的曲线,即,

g=0.412+0.01term-0.002term2

(5)

其中,term代表官员任期。由此可知,经济增长速度最高点出现在政府首脑任期的第二和第三年,即当省长任期达到3年时,人均GDP增长率不仅能达到最高点,而且还可以保持两年左右;当省长任期超过3年时,经济增长率就会不断下降。由于任期的取值是在0到10之间,说明曲线的拐点值正好落在取值区间。样本期内各省省长的任期均值为3.026年,对于多数官员来讲,其任期刚好已过经济增长率的最高点,说明我国对于官员任期的设定基本合理,这也同时意味着,官员的实际任期至少应该在3年以上,这样才有利于本地区经济的平稳发展。

(3)针对政府首脑来源的回归分析结果值得关注。首先,相对于外地升迁的官员来说,中央调任官员和外省平调官员对于各省级行政区经济增长率的影响显著为负,分别通过1%和10%的显著性检验。其次,本地升任官员的系数虽然为负,但是没有拒绝显著为零的原假设,说明本地升迁没有表现出显著性的差异。

样本期内,全国31个省、市、自治区共计127位政府首脑(省长、直辖市市长以及自治区政府主席)中本地升迁的比例最高,达到64%;其次是中央调任的,占18%;再次是外地升迁的,占12%;最后是外地平调的,占6%。由于官员的来源不同,他们对于未来升迁的预期也就会不同,进而影响到执政期内的经济增长率。相对于本地升迁的官员来讲,中央调任和外地平调的官员由于对本地的情况不是十分了解,通常会设置比较低的目标水平,以期能够顺利的达到任期绩效值。正是这种为了容易实现目标而设置较低预期经济增长率的行为逻辑,使得政府官员不会拼尽全力提高本省的经济水平,才会引发实际的经济增长率也会相对较低的现象;而外地升迁的官员则具有较强的动力通过提升当地经济水平证明自己的能力。

此外,本文研究发现,由于中央调任的省长更容易受到晋升(其中将近半数的官员任职时间小于或等于两年),他们面临的升迁压力远小于其他渠道来源的政府官员。因而,中央调任的官员往往比非中央调任的官员设置更低的绩效目标。值得高度关注的是,本地升迁官员的影响没有通过统计上的显著性检验。该结果意味着,就促进本地区经济增长而言,各地区政府首脑中占比达到64%的本地官员尽管熟悉当地环境、了解当地情况,但却没有比外省升迁官员做出更显著的贡献。这一现象恐怕只能用“存在明显的懒政不作为情况”来解释。这也就意味着,现有的官员任用、升迁机制和官员绩效考核机制存在明显的不足,必须进行深刻的改革,避免任期过短的现象,同时,应该将提高本地区经济发展水平更突出地、更严格地纳入官员绩效考核体系中,从而有效地激励各地区政府首脑努力促进本地区经济发展。

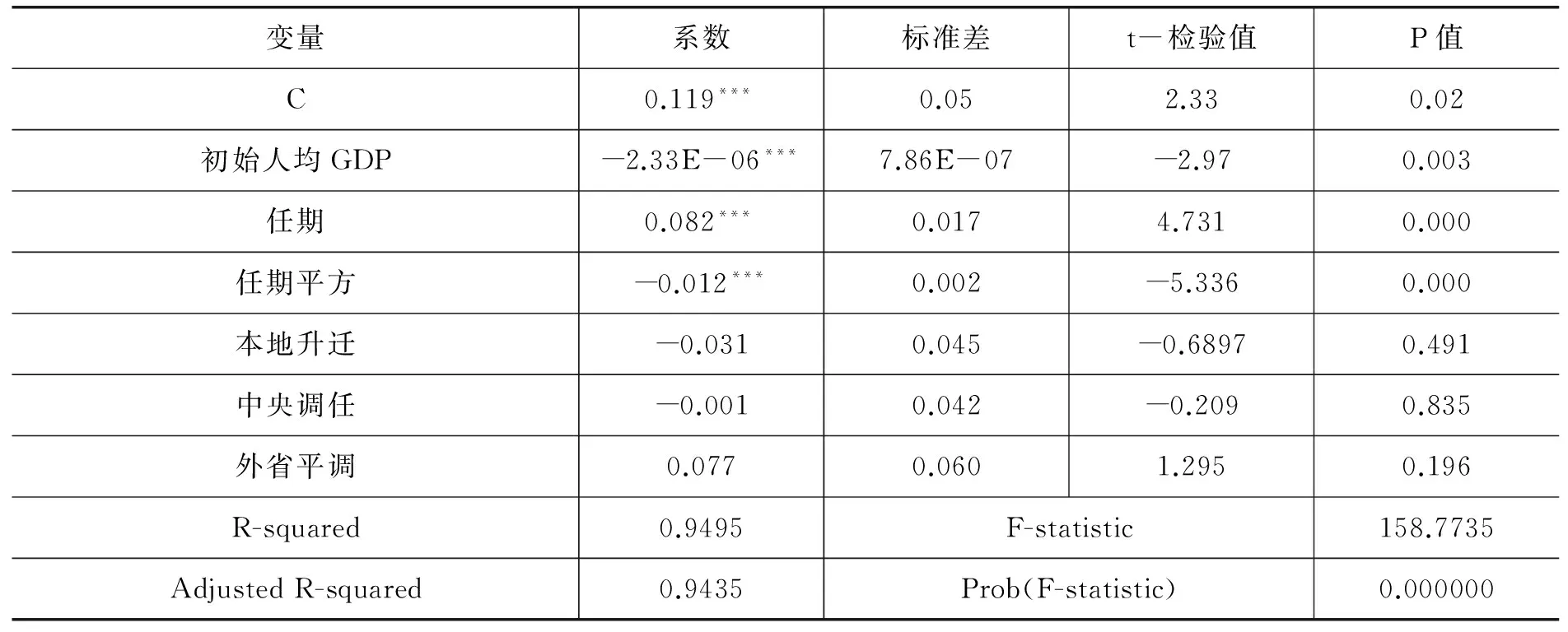

(4)为了进一步探究官员升迁制度的影响,本文对经典的收敛模型进行了修正,将被解释变量定义为本地GDP水平与全国平均水平的偏离程度,即,

(6)

然后,采用固定效应模型进行了回归分析,主要检验结果见表5。从表5中不难看出,用来识别是否存在收敛效应的初始人均GDP的系数仍然显著为负数,说明收敛是存在的,但是该系数非常接近于零。也就是说,其它变量应该能更好地解释各地区GDP与平均水平的偏离程度。

表5 政府首脑任期与来源对GDP偏离程度的影响

注:***,**,*分别代表1%,5%,10%水平下显著。

这里一个值得注意的结果是,官员升迁的来源没有统计上显著的影响,但是官员的任期却具有显著影响,而且解释力很强。根据表5,我们得到官员任期对各地区GDP与平均水平的偏离程度的影响效果,公式为:

gl=0.119+0.08term-0.012term2

(7)

公式表明与偏离程度峰值对应的任期大约是第4年,在此之后,偏离程度迅速缩小。目前的文献中尚未发现有学者讨论过此类问题。从该结果我们可以推测,不论行政首脑的来源如何,在其任期的开始阶段,他们都想使本地区的经济水平超过全国平均水平,故可能采取一些力度较大的刺激政策或改革措施,但是任期越长,对本地区的现实条件体会越深刻,因而在经济策略上可能更务实,妥协越来越成为主导态度,这使得本地区与全国平均水平的差距缩小。

由上面的分析可见,如何合理设计官员的任期,特别是如何设计科学的绩效评价机制,保证官员始终如一地采取务实态度发展本地区经济将成为我国新时期行政体制改革的重要任务。

四、结论

本文通过经济计量分析手段讨论了政府治理机制对我国省际经济增长收敛性的影响。本文得到的主要结论是,如果将政治集中因素或者空间因素纳入研究框架,那么区域经济增长出现收敛的可能性大大增加。同时,我们认为以下几方面也值得关注:

第一,财政分权对区域经济增长收敛性没有显著影响。其原因在于,分权制度改革中还存在一些容易引发地区保护主义行为的不足之处。面对市场机制下形成的跨省区市场以及要素集聚现象,现行的财政分权制度在很大程度上鼓励了各省级单位因本地区利益阻挠和抵制这种市场一体化。显然,如不及早调整政策导向,将严重破坏国家和当地的经济发展,迟滞消除地区不平衡的进程。

第二,我国改革开放30多年来在市场建设方面取得了显著成就,跨省的市场环境已经逐步形成,且影响力越来越大。这一点从空间计量模型的效果可以得到充分证明,即空间相关性非常显著,空间依赖性逐渐增强,地区经济的聚集性也逐渐提高。因而,如果沿用传统的分析框架,将各个地区看作相互独立的经济单位,那么计量模型的解释力将被严重削弱。只有允许各地区空间上的相互关联才能更好地描述当前我国的现状。

第三,现实中,我国各省区的发展速度和质量实际上取决于各地行政首脑的能力和努力程度,从本文对官员升迁制度的计量分析结果可以印证这一点。目前的领导干部任用制度有助于消除区域不平衡,实现区域经济增长收敛。但是,的确存在一些方面应该重点改进。我们的结论是:现有的官员任用、升迁机制和官员绩效考核机制存在明显的不足,必须进行深刻的改革。具体而言,应该将提高本地区经济发展水平和质量更突出地、更严格地纳入官员绩效考核体系中,从而有效地激励各地区政府首脑以务实的态度努力促进本地区经济发展。同时,官员的任期不能少于三年。此外,应该让本地和外地升迁以及外地平调官员与中央调任官员拥有平等的未来升迁机会,激励前者奋进,督促后者不可保守懈怠。

总而言之,本文的结果再次表明,条件收敛假说在我国是成立的。也就是说,现有文献中关于俱乐部收敛和无收敛的结论或是因为没有对各地区之间因跨省区市场产生的空间联系给予充分考虑,或是因为没有将政府方面的行政体制因素考虑进来。上述结论将有助于学术界对我国区域经济收敛问题达成共识。

[责任编辑:张爱琴]

The Impact of the State Governance Mechanism on the Economic Convergence in China

GUO Ying-tong YANG Cheng-rong CAO Jia

(Business School of Jilin University, Changchun 130012,P.R.China)

Whether there is any regional convergence of growth in China has been a major concern of academia. Current literature shows no sign of consensus and the difference is enormous among the results,which ranges from no convergence at all to club convergence and conditional convergence. The fundamental cause of such a difference lies in the fact that the impact of the state governance mechanism on the regional economic growth has been ignored in the research. Following China’s state governance mechanism of“economic decentralization with political centralization”,it is possible for regions to converge to a state that their economic situations are reasonably close. Using fiscal decentralization as a proxy for economic decentralization and government official’s promotion mechanism as a proxy for political centralization,with the annual data from 2002-2013,this paper discusses the relationship between the state governance mechanism and the regional economic growth. The empirical results show that if the factors of government administration and spatial correlation are incorporated,the regional growth converges in China,that is,conditional convergence holds. However,economic decentralization has no significant impact on the convergence.

Conditional convergence; Fiscal decentralization; Promotion mechanism of government official

2016-10-21

国家社科基金重大项目“中国潜在经济增长率计算及结构转换路径研究”(12&ZD197);国家自然科学基金项目(71201069);吉林大学社会科学种子基金项目(2011ZZ034,2016ZZ009)。

郭英彤,吉林大学商学院副教授(长春130012; guoyt@jlu.edu.cn);杨成荣,吉林大学商学院副教授(长春130012; yangcr@jlu.edu.cn);曹佳,吉林大学数量经济专业硕士研究生(长春130012; 18744025646@163.com)。