地理位置与公司高管薪酬

——来自中国上市公司的经验证据

2017-07-06薛胜昔李培功

薛胜昔 李培功

一、引言

上市公司所处的地理位置,会影响到公司所面临的交易成本、沟通成本、社会网络等各种问题,并最终影响到这家公司的财务决策和财务行为。地理位置和财务学之间的关系,引起了学者们很大的研究兴趣。研究发现地理位置对股票投资的收益 (Coval和Moskowitz, 2001[1])、 股票流动性 (Loughran 和 Schul⁃tz, 2005[2])、 债券的发行 (Butler, 2008[3])、 公司并购 (Uysal 等, 2008[4])、 股 利 政 策 (John 等,2011[5]; 蔡庆丰和江逸舟, 2013[6])、 公司高管薪酬(Bouwman, 2012[7])、 机构投资者持股 (宋玉等,2012[8])、 风险资本投资 (黄福广等, 2014[9])、 证券分析师预测 (王菊仙等,2016[10])、 基金持股的治理效应 (白雪莲等,2015[11])等,都具有显著的影响。

公司高管的薪酬,是经常引起社会关注的话题,也是财务学研究的重要内容。对影响高管薪酬的因素,学者们主要从公司治理的角度进行了研究。最近几年,学者们才开始注意到地理位置对高管薪酬的影响。 Kedia和 Rajgopal(2009)[12]发现, 在控制了行业特征和企业特征后,公司总部的地理位置可以解释企业授予普通员工期权的差异,但是,地理位置对授予高管的期权影响不显著。Kedia和 Rajgopal(2009)[12]对这一结果的解释是公司高管可以更方便地在全国的劳动市场上流通,而不受地区因素的影响。Yonker(2016)[13]却发现企业更倾向于雇用本地人担任CEO,即使在美国规模最大的公司中也存在这种情况。 Francis等 (2012)[14]研究了城市集聚和高管薪酬之间的关系。他们发现,在控制了生活成本等因素后,总部位于中心大城市的企业CEO可以获得更高的薪酬,城市规模越大,该市企业CEO的薪酬越高。 Francis等 (2012)[14]认为这是因为很多企业总部、金融机构、中介结构、媒体等重要单位都位于大城市。大城市的CEO可以更方便地获得产品、金融、技术等各方面的私人信息,可以更方便地结交各种业界人士,构建自己的社交网络。大城市的集聚作用促进了公司高管人力资本的积累。Bouwman(2012)[7]发现,在控制高管年龄、任期、公司规模、成长机会和业绩表现等情况下,一个公司的高管薪酬与方圆100公里或250公里范围内其他公司的高管薪酬呈显著的相关关系。Bouwman(2012)[7]认为这是高管之间互相交往,互相攀比的结果。沈艺峰和陈旋(2016)[15]发现,我国上市公司在外部独立董事薪酬决定上存在显著的 “互相看齐”效应,即出现向地理上的中间距离、同一或相关行业或中等规模公司看齐的现象。

目前对地理位置和高管薪酬之间关系的研究还不充分,尚未形成一致结论,而且大都采用了发达国家的样本,以发展中国家为对象的研究不多。通常来说,发展中国家法律等制度不完善,交通、信息沟通不便利,经济发展不平衡,这都使得这些国家很可能是地理位置影响最显著的地方。对地理位置和高管薪酬之间关系的研究在我国有特别的意义。因为第一,中国地域宽广、幅员辽阔、东西南北地理差异大,人民生活方式、风俗习性各不相同。由于社会历史原因,中国各地区经济发展极不平衡,东西差异、城乡差异较为明显,居民收入和消费水平存在相当程度的差别。第二,中国缺乏完善的、全国统一的经理人市场,经理人市场会更多受到地理因素的影响。第三,我国相当大比例的上市公司为国有企业,国有企业高管的任命和薪酬决定往往受到政府政策的严格制约,而薪酬管制明显受到了地区变量的影响,如当地市场化进程、贫富差距、财政赤字和失业率等 (陈信元等,2009[16])。以上因素都使得地理位置很可能是影响高管薪酬的重要因素。

本文以我国五大国家级中心城市和六大国家区域中心城市作为地理位置的替代变量,研究了地理位置对高管薪酬的影响。地理位置对公司高管薪酬的影响有两个途径。一是公司总部、中介机构和各类人才在中心城市的集聚,这些集聚产生了知识的溢出效应,公司高管也可以更方便地和各种精英人才交流,获得各种私人信息,建立自己的社交网络,从而做出更有利于企业的决策,企业也愿意给CEO支付更高的薪酬。第二个途径是在高管薪酬决定的过程中,周围高管薪酬会成为薪酬的参考点。这种参考点又分为两种,以周围平均薪酬作为参考点,称之为 “攀比效应”(envy effect),以领导企业的高管薪酬作为参考点, 称之为 “头羊效应” (leading firm effect)。 研究发现,在控制其他变量的情况下,以中心城市为注册地的上市公司的CEO,其薪酬要高于非中心城市CEO的薪酬,且距离中心城市越近的上市公司,其CEO薪酬越高,这证明了中心城市各种产业和人才的集聚对高管薪酬的促进影响。研究还发现。一个地区上一年的平均高管薪酬,以及该地区领导企业的高管薪酬,均对其他上市公司的高管薪酬有显著影响。这证明了高管薪酬中存在着 “攀比效应”和 “头羊效应”。本文的发现在一定程度上证实了在中国,地理位置是公司高管薪酬的一个重要影响因素。

文章的内容分六部分,第一部分为引言,第二部分为理论依据和假设的提出,第三部分为研究设计,第四部分为实证结果及分析,第五部分是稳健性检验,最后一部分是文章的结论。

二、理论依据和假设的提出

地理位置对高管薪酬影响有两个途径,一是企业总部、各种机构和人才在中心城市的集聚,产生了知识的溢出效应,提高了高管学习的效率,提高了高管的人力资本,从而提高了中心城市高管的薪酬。第二个途径是在薪酬决定的过程中,周边企业的高管薪酬会作为这个公司高管薪酬的参考点,从而影响这个企业的高管薪酬。

国外的研究表明,各个公司在大城市的集聚,可以给这里的工人带来更高的工资,尤其对于技术含量高的工人更是如此 (Bacolod等,2009[17])。 对我国的研究,杨仁发 (2013)[18]发现,制造业集聚对地区工资水平有显著为负的影响,而服务业集聚显著提高了工资水平。杨仁发 (2013)[18]认为其中一个原因是制造业技术水平较低,而服务业有较高的技术含量。赵伟和隋月红 (2015)[19]发现,一个地区集聚产业的多样性越强,越有利于促成工资增长的长效机制,且工资上涨是经济可承受的。

在我国,经济发展存在着很大的不平衡,东部和西部之间、城市和农村之间、大城市和小城市之间,经济发展等各个方面都存在着很大的差距。很多企业总部、金融机构、中介机构、媒体、政府部门、各类高素质人才都集聚于中心大城市,这样的集聚产生了正的外部性。在中心大城市工作的CEO,可以更方便地和客户、供应商、其他公司的CEO和各种行业精英交往、沟通和交流,能获得更多的关于产品、技术、市场的私人信息,更容易建立自己的社交网络,通过这些网络获得企业发展需要的资源。这种网络对企业的生存发展起着重要作用,企业也就愿意给CEO支付更高的报酬。 王永进和盛丹 (2013)[20]发现地理集聚对企业商业信用的发展具有显著的促进作用。 Francis等 (2012)[14]发现, CEO 在中心大城市的工作经历,可以给CEO带来更高的人力资本,从而带来更高的薪酬,而在农村工作的CEO则没有发现这种关系。 Christoffersen 和 Sarkissian (2009)[21]发现,一个城市的规模越大,这个城市的基金公司的回报越高,而这种关系主要是由工作经验较长的经理带来的。这说明大城市的工作经验能更迅速地增加公司高管的人力资本。中心城市各种经济活动和人才的集聚,促进了各种人员的交往和各类信息的交流,知识能产生更大的溢出效应,促进CEO建立有利于企业的社交网络和CEO人力资本的积累,从而使高管获得更高的薪酬。所以我们提出假设1。

假设1:控制其他因素的影响后,中心城市企业的CEO可以获得更高的薪酬。

对于位于非中心城市的CEO来说,距离中心城市越远,CEO周围各种专业人才、中介机构、其他公司高管会越少,CEO对外交往的成本越高,次数越少。距离中心城市越远,中心城市溢出效应的影响越小。企业距离中心城市越远,这个企业周围的各种企业、中介机构、媒体等机构越少。企业和这些机构及个人交往的成本越高,CEO形成自己的社交网络,积累人力资本越困难,从而CEO的薪酬越低,因此我们提出假设2。

假设2:控制其他因素的影响后,距离中心企业越远,CEO的薪酬越低。

高管从薪酬中获得的效用,不但取决于薪酬绝对值的大小,还取决于和周围的人比较的相对薪酬的大小。“不患寡而患不均”是很多人的心态。高管在和周围其他高管的交往中,自然会将自己和他人的薪酬进行比较,当发现其他高管的薪酬提高的时候,也会要求更高的薪酬。 Gabaix和 Landier (2008)[22]发现,高管薪酬之间具有传染性,一个企业高管薪酬的增加会带动其他企业高管薪酬增加。薪酬委员会制定高管薪酬标准的时候,也会参考周围企业的薪酬,因为如果本公司高管薪酬和周围企业薪酬差距过大,不但达不到激励高管尽心尽职为公司服务的目的,还可能诱发高管的机会主义行为。徐细雄和谭瑾 (2014)[23]发现,高管薪酬受到同行业、本地区上市公司高管薪酬均值等外部标准的显著影响,而且当高管薪酬和外部标准有较大差异的时候,会影响到高管的心态,从而影响到高管的在职消费和主动离职意图。Goel和Thakor (2010)[24]发现 CEO 之间的羡慕和嫉妒可以解释购并浪潮的产生。外部的参考标准可分为两种情况,以周围企业的平均薪酬为参考点,和以领导企业的公司高管薪酬作为参考点。前者可称为 “攀比效应”(envy effect), 后者可称为 “头羊效应” (leading firms effect)。 “攀比效应”指地理位置相近公司的CEO之间对薪酬互相比较,互相攀比,在薪酬制定中将周围高管的平均薪酬作为参照点,从而使得一个企业的CEO受周围企业CEO平均薪酬的影响。“头羊效应”指行业或地区内存在着领导企业,影响了其他企业的薪酬,其他企业的高管薪酬,会随着领导企业高管薪酬的变化而变化。 Bouwman (2012)[7]发现一家公司的高管薪酬与其总部周围100公里或250公里以内的公司上一年的高管平均薪酬之间存在显著的正相关关系。 Nagel和 Leggett(2015)[25]发现社会压力会提高高管薪酬,这些压力来源包括其他CEO、福布斯排行榜上的富豪、当地社会精英、当地其他富豪等。作者发现企业支付给CEO的薪酬,取决于CEO在自己的各种社会圈子里维持形象所要求的薪酬水平。当一个公司将总部确定在某一个地方的时候,公司就必须给予CEO符合当地社会规范的薪酬。李维安等 (2010)[26]发现,国际同行的薪酬基准对中国公司的高管薪酬决策具有参照点作用,高管薪酬水平与外部薪酬参照点正相关。因此,我们分别提出假设3和4。

假设3:攀比效应,一个企业周围企业上一年的平均薪酬,对该企业CEO薪酬有显著正向的影响。

假设4:头羊效应,地区领导企业CEO的薪酬,对本地区其他企业CEO薪酬有正向的促进作用。

三、研究设计

(一)主要变量

以下是本文所使用的主要变量。

1.lnceocom:取自然对数的CEO薪酬。

高管薪酬主要由基本年薪、绩效年薪和中长期激励三部分组成。不过,由于我国大部分上市公司都没有实施长期激励计划,这部分数据相对较为缺乏,因此文章采用 Aggarwal和 Samwick (1999)[27]所提出的高管中短期薪酬的概念,即高管薪酬主要包括基薪、奖金和其他津贴。同时,根据中国证监会于2005年12月15日发布的 《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2005年修订)》第二章第五节的规定,高管个人年收入成为年度报告里强制披露的内容之一。所有上市公司必须披露每一位现任董事、监事和高管在报告期内所获得的现金薪酬 (包括基本工资、各项奖金、福利、补贴、住房津贴及其他津贴)。综上所述,本文高管薪酬指上市公司总经理个人在报告期里所取得的、包括基本工资、各项奖金、福利、补贴、住房津贴及其他津贴在内的现金薪酬。

2.Central:是否位于中心城市,如果位于中心城市则取1,否则取0。

中心城市的选择,我们根据国家住房和城乡建设部于2010年2月编制的 《全国城镇体系规划 (草案)》中所提出的五大国家中心城市和六大国家区域中心城市的概念,我们将北京、天津、上海、重庆和广州五个国家中心城市和沈阳 (东北区域)、南京(华东区域)、武汉 (华中区域)、深圳 (华南区域)、成都 (西南区域)和西安 (西北区域)六个国家区域中心城市定义为本文的中心都市。如果一家公司的注册地所在城市为中心城市,则取值为1,否则为0。

3.lndistance:公司注册地所在的城市与距离最近的中心城市的距离加1(单位为千米),然后取自然对数。

距离中心城市的距离,我们采用Haversine公式来计算一家公司的注册地所在城市与其最近中心城市的距离。Haversine公式以两个城市的经纬度来计算它们之间的地理距离 (Bouwman,2012[7];Uysal等, 2008[4])。 设a1和b1(a2和b2) 分别为以弧度表示的两个城市之间的纬度和经度,r表示地球的半径 (r取6 370 996.81米),则Haversine公式可表示如下:

4.lnavecom:同一省份上市公司总经理的平均薪酬的自然对数。

我们没有采用 Bouwman (2012)[7]以方圆100 公里或250公里来衡量同一地理位置相似性的方法,主要居于如下考虑:无论是100公里还是250公里都是基于主观臆测的方法,缺乏相应的客观性。而在中国,同一个省份往往比较具有历史演进的地缘性、社会生态的稳定性、经济发展的同步性以及地方政府政策的一致性,从而具有相对的客观性。因此,文章以同一省份来衡量公司在地理位置上的相近性。

5.lnleadcom:公司注册地所在省份,公司市场价值最大的前三家国有企业的CEO平均薪酬的自然对数。

类似于Bouwman (2012)[7], 我们以公司注册地所在同一个省份,市场价值最大的前三家国有上市公司来表示 “头羊”公司。之所以用国有上市公司作为代表,是因为在中国,一般而言,国有企业具有相对健全、较为规范的考核体系,其高管薪酬往往在区域内具有一定的示范效应。其次,无论是以销售额或市值来看,国有经济在全国经济 (包括地区经济)里占有较大的比重。

6.控制变量。

文章的主要控制变量包括股东权益收益率、公司总资产、高管年龄、高管任期、托宾Q比率等公司特征变量,以及当地人均GDP和消费物价指数等宏观经济变量。我们另外对行业因素和年份因素进行控制。表1列出文章使用的变量及其说明。

表1 变量说明

续前表

(二)数据来源

本样本中的企业数据主要来自CSMAR数据库,其中CSMAR数据库中关于公司高管任职的时间有所缺失,因此,文章中公司CEO的任职期限主要通过新浪财经中的高管资料,结合CSMAR数据,经手工整理而成。人均GDP和CPI指数则来自CEIC中国经济数据库,公司注册地址数据来自锐思数据库。

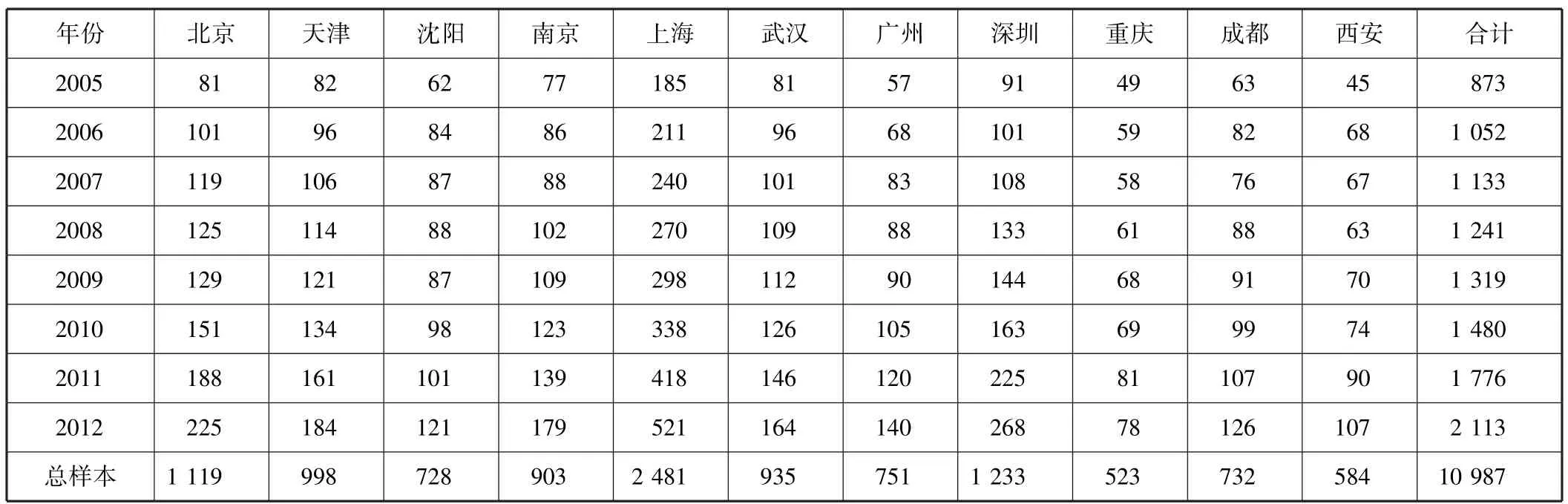

我们选取了2005年到2012年间在沪深两地上市的上市公司作为样本,删除薪酬为零、任职期限过短(任职时间低于10个月)、薪酬过低 (薪酬低于5 000元)的样本后,共获得了10 987个样本,按照这些上市公司注册地所在城市距离各个中心城市的距离,将这些上市公司分配给距离最近的中心城市,表2显示样本分年分中心城市的分布情况。

表2 按照样本公司注册地所在城市距离最近的中心城市分类的样本的分年分布情况

从表2中可以看出,全部样本中,以企业注册地所在城市和中心城市的距离为标准,距离上海、深圳和北京三个中心城市最近的样本最多,分别占22.58%、11.22%和10.18%,距离西安和重庆最近的样本最少,分别只占5.32%和4.76%。这也反映了中国经济东西发展的差异性和不平衡性。

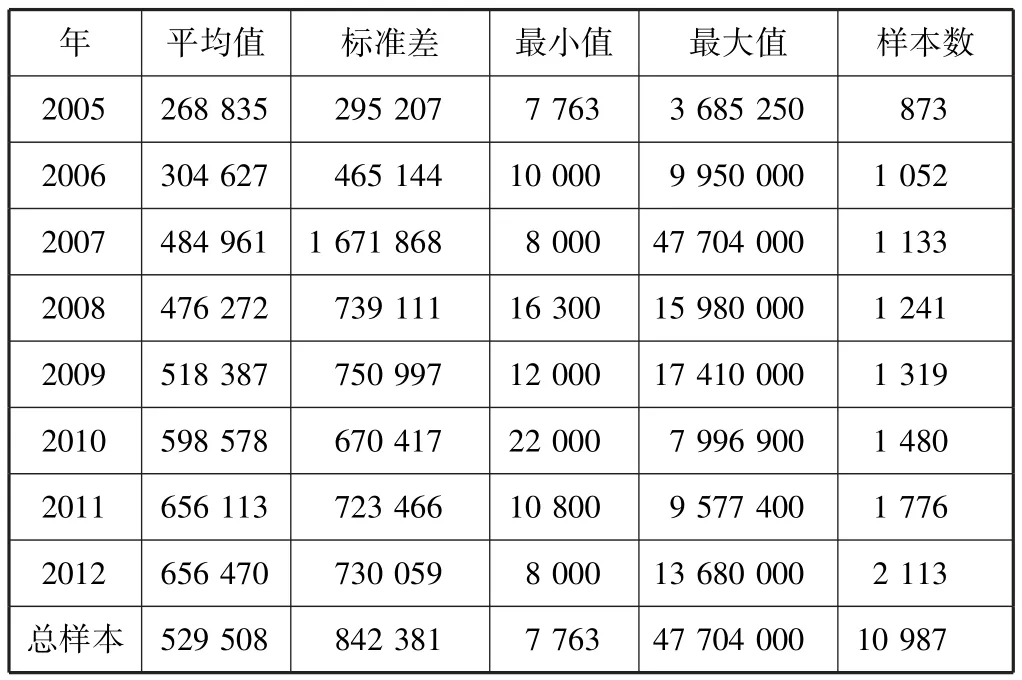

表3给出样本公司高管薪酬的描述性数据,数据表明,样本中公司CEO的平均薪酬为529 508元,其中最低薪酬为7 763元,最高薪酬为47 704 000元。表3的数据同时还表明,自2005年以来,我国上市公司CEO薪酬一直呈增长姿态,年平均增长幅度为15.73%。2012年的上市公司CEO的平均薪酬是2005年上市公司CEO的2.44倍。

表3 样本公司高管薪酬的描述性统计 单位:元

数据的描述性统计见表4。

表4 数据描述性统计

(三)检验方程

我们主要检验四个假设。对假设1和假设2,我国上市公司高管薪酬是否受到中心城市的影响,检验方程如下:

其中:lnceocomi,t为公司高管薪酬的自然对数,CEOindexi,t为中心城市的衡量指标,在文章中,该指标的变量有两个:是否为中心城市 (用central表示)和距离中心城市的距离 (用lndistance表示),对假设1,主要关注central的系数是否显著大于零,对假设2,主要关注lndistance的系数是否显著小于零,industryi表示行业固定效应,yeart表示年份固定效应。

对假设3,我国上市公司高管薪酬与地理位置之间关系是否存在 “攀比效应”,检验方程如下:

其中:lnceocomi,t为公司高管薪酬的自然对数,lnavecomi,t-1为与i公司位于同一省份的上市公司高管在t-1期间的平均薪酬的自然对数。industryi表示行业固定效应,yeart表示年份固定效应。

对假设4,我国上市公司高管薪酬与地理位置之间差异是否存在 “头羊效应”,检验方程如下:

其中: lnleadcomi,t-1表示头羊公司高管薪酬的自然对数,industryi表示行业固定效应,yeart表示年份固定效应。

四、检验结果与讨论

(一)对假设1和假设2的检验

对假设1和假设2的检验见表5。从表5我们可以发现,在控制了行业和年份的虚拟变量、人均GDP、CPI指数等变量的情况下,地理位置的两个替代变量 (即是否为中心城市和距离中心城市的距离)与公司高管薪酬之间的参数估计值在统计上均相当显著,t值分别为2.19和-2.96,其中,中心城市指标的哑变量在5%的统计水平上显著为正,表明位于中心城市的公司,其高管薪酬水平要比地理位置不在中心城市公司的高管薪酬水平高;标准距离指标的变量在1%的统计水平上显著为负,表明公司离中心城市的地理距离越远,其高管的薪酬水平就会越低。检验结果验证了假设1和假设2。这表明中心城市的集聚效应可以给高管带来更高的工资,距离中心城市的距离越远,高管的薪酬越低。

表5 对地理位置的替代变量的回归结果

(二)对假设3和假设4的检验

对假设3和假设4的检验结果见表6。表6(a)给出 “攀比效应” (envy effect)的检验结果。可以看出,以同一省份来衡量公司在地理位置上的相邻程度,公司高管薪酬与位于同一省份的其他样本公司高管平均薪酬之间的参数估计值在1%的统计水平上显著为正,t值为19.77,说明位于相近地理位置的公司高管薪酬之间存在显著的相关关系。与Bouwman(2012)[7]的研究结果相同,文章证实地理位置相近的公司高管在薪酬决定上存在互相攀比的现象。

表6(b) 给出 “头羊效应” (leading firms effect)的检验结果。从表中同样可以看出,以公司注册地所在同一个省份,市场价值最大的前三家国有上市公司作为 “头羊”公司,则 “头羊”公司高管薪酬自然对数与同一省份其他样本公司高管薪酬的自然对数之间的参数估计值为0.15,其t值为15.33,在1%的统计水平上显著为正,说明在同一地理范围内,“头羊”公司的高管薪酬水平确实会对其他公司高管薪酬决定产生相当的影响。与 Bouwman(2012)[7]的研究结果不同, 我们的实证结果显示,在中国,公司高管薪酬决定上确实存在显著的 “头羊效应”。

表6 “攀比效应”和 “头羊效应”的检验

五、稳健性检验

(一)中心城市高管薪酬高,是否只是因为中心城市的经济发展水平高

地理位置对公司高管薪酬的影响,也可能是因为中心城市经济发展水平较高导致的。为了避免这种情况影响我们的结论,我们在总样本中,剔除人均GDP比中心城市低的样本,即在这个样本中,周边城市的人均GDP均高于中心城市。利用这个样本回归,发现回归结果不变。这就证明了中心城市的上市公司高管薪酬高,并不只是因为中心城市经济发展水平高所致。

(二)地理位置的内生性问题

企业可能因为某种原因而选择地理位置,而这种原因又可能影响高管薪酬,从而产生内生性问题。为了避免这种情况影响我们的结论,我们选择了2005年就已经上市,且公司所在地没有发生变化,或虽然发生变化,但变化范围没有超过本地区的公司,我们取这些公司在2012年一年的数据作为样本。在这个样本中,所有公司的地理位置都是至少七八年前确定的,很难想象地理位置会受到本年公司高管薪酬的影响。利用这个样本进行回归,发现结果不变,从而证明了内生性问题不会影响文章的结论。

(三)遗漏变量的问题

为了避免遗漏变量对结果的影响,本文增加了如下控制变量:公司最终控制人的产权性质 (是否国企)、衡量公司财务风险的财务杠杆、衡量公司治理结构的第一大股东持股比例、衡量公司CEO权力的董事长和总经理的两职合一状况、公司董事会规模、公司高管是否享受股权激励、公司的主营业务收入增长率,发现结果不变。

(四)上市公司数目在各个城市之间分布不均衡的问题

由于不同城市的发展水平不一样,不同城市的上市公司的数量可能有很大的不同,比如,本文样本中,在2012年,在北京注册的上市公司有204家,而同时在很多城市,如濮阳市、铁岭市,则只有一家上市公司。为避免上市公司在各个城市分布的不均匀影响结果的偏差,我们分别计算出了每年每个城市各个行业的CEO的平均薪酬,然后取自然对数,在控制CPI、人均GDP、行业和年份虚拟变量的情况下,分别对central、lndistance、lnavecom、lnleadcom进行回归,发现结果不变。

六、结论与政策性建议

高管薪酬是公司治理研究的重要领域,地理位置对公司财务的影响,也是最近财务学研究的热点。虽然有一些学者,研究了地理位置和公司高管薪酬之间的关系 (Bouwman, 2012[7]; Francis 等, 2012[14])。但是,这些研究都是采取发达国家作为研究样本,以发展中国家为样本的研究很少。而发展中国家往往存在较严重的经济发展不平衡,不同地区之间交通成本较高,各种法律法制体系不完善。这样的国家才很可能是地理位置影响最显著的样本。本文以2003—2012年中国上市公司为研究样本,研究了地理位置对公司高管的影响,发现上市公司所处的地理位置,对高管薪酬有显著的影响。

地理位置对公司高管薪酬的影响,主要通过两个途径。一个是公司总部、各种机构和各类精英人才在中心城市的集聚,产生了知识的溢出效应,方便了公司高管开展各种社会活动,建立自己的人脉关系,从而增加了公司高管人力资本的积累,提高了中心城市及其附近地区的高管薪酬。第二个途径是在公司高管薪酬决定的过程中,周围高管薪酬会作为制定薪酬的参考点,对本公司高管薪酬产生影响,这种影响又分为两种:一种是以领导企业作为参考点,公司高管的薪酬随领导企业高管薪酬的变化而变化,称之为“头羊效应”;另外一种是企业会以周围企业的平均高管薪酬作为参考点,使得该企业高管薪酬随周围平均高管薪酬的变化而变化,称之为 “羡慕效应”。

研究表明,在中国的特殊背景下,公司高管薪酬会受到不同地理位置的影响。在控制其他变量下,位于中心城市的公司,其高管薪酬水平要比地理位置不位于中心城市公司的高管薪酬水平高;公司注册地离中心城市的地理距离越远,公司高管薪酬水平就会越低。在稳健性检验中,即使选择的周围城市比中心城市人均GDP都高,结果仍然不变。这证明了产业和人才在中心城市的集聚对高管薪酬有正向的促进作用。研究还发现,本省市上一年市值前三的国有企业的高管平均薪酬,对本地区高管薪酬有显著影响,这证明 “头羊效应”的存在。本省市上一年度高管平均薪酬,对本地区高管薪酬有显著影响,这证明了“攀比效应”的存在。本文的研究,证明了在我国,地理位置是影响高管薪酬的一个重要变量。

我们的研究成果具有如下的政策含义:公司高管薪酬事关社会公平与效率,其中特别是国有企业高管的高薪问题更是受到社会各界的普遍关注,也引起激烈的争论。所以它不仅在理论研究上是学术界研究的重要主题,在现实经济中也是政府政策指向的重点领域之一。但是以往争论的焦点和政策的指向主要集中在不同所有权性质企业之间高管薪酬收入的差距,不同行业国有企业高管之间的薪酬收入的差距,以及国有企业高管与其所在企业职工之间的薪酬收入的差距等方面。对于不同地理位置造成的高管薪酬差异关注较小,政策比较不到位。本文的研究结论表明,政府在制定公司高管薪酬政策时必须要谨慎考虑中国地域宽广、地理条件复杂、各地经济发展极不平衡的现实,以及由此在高管薪酬水平上出现的显著差别。政策上同时要注意发挥国有企业高管薪酬标准对其他企业决定高管薪酬的指导与示范作用,同时强化公司治理在公司高管薪酬决定中的作用。

[1] Coval J, Moskowitz T.The Geographyof Investment: Informed Trading and Asset Pricing [J].The Journal of Political Economy, 2001, 109 (4):811-841.

[2] Loughran T, Schultz P.Liquidity: Urban Versus Rural Firms[J].Journal of Financial Economics, 2005, 78 (2): 341 -374.

[3] Butler A W.Distance Still Matters: Evidence from Municipal Bond Underwriting[J].Review of Financial Studies, 2008, 21 (2): 763 -784.

[4] Uysal V B, Kedia S, Panchapagesan V.Geographyand Acquirer Returns[J].Journal of Financial Intermediation, 2008, 17 (2): 256 -275.

[5] John K, Knyazeva A, Knyazeva D.Does Geography Matter? Firm Location And Corporate Payout Policy[J].Journalof Financial Economics, 2011,101 (3): 533-551.

[6]蔡庆丰,江逸舟.公司地理位置影响其现金股利政策吗?[J].财经研究,2013(7):38-48.

[7] Bouwman C.The Geographyof Executive Compensation [J].Working Paper, Available At SSRN 2023870, 2012.

[8]宋玉,沈吉,范敏虹.上市公司的地理特征影响机构投资者的持股决策吗?——来自中国证券市场的经验证据[J].会计研究,2012(7): 72-79.

[9]黄福广,彭涛,邵艳.地理距离如何影响风险资本对新企业的投资[J].南开管理评论,2014,17(6):83-95.

[10]王菊仙,王玉涛,鲁桂华.地理距离影响证券分析师预测行为吗?[J].中央财经大学学报,2016(1):61-72.

[11]白雪莲,张俊瑞,刘彬.地理距离能够影响基金持股的治理效应吗?——基于上市公司股利政策的研究[J].中央财经大学学报,2015(8): 54-63.

[12] Kedia S, Rajgopal S.Neighborhood Matters: The Impact of Location On Broad Based Stock Option Plans [J].Journal of Financial Economics,2009, 92 (1): 109 -127.

[13] Yonker S E.Geographyand The Market For Ceos[J].Management Science, 2016, Forthcoming.

[14] Francis B, Hasan I, John K, Waisman M.Urban Agglomeration And CEO Compensation [J].Bank of Finland Research Discussion Paper,2012,17.

[15]沈艺峰,陈旋.无绩效考核下外部独立董事薪酬的决定[J].南开管理评论,2016,19(2):4-18.

[16]陈信元,陈冬华,万华林,梁上坤.地区差异、薪酬管制与高管腐败[J].管理世界,2009(11):130-143.

[17] Bacolod M, Blum B S, Strange W C.Skillsin the City[J].Journal of Urban Economics, 2009, 65 (2): 136 -153.

[18]杨仁发.产业集聚与地区工资差距——基于我国269个城市的实证研究[J].管理世界,2013(8):41-52.

[19]赵伟,隋月红.集聚类型,劳动力市场特征与工资——生产率差异[J].经济研究,2015,50(6):33-45.

[20]王永进,盛丹.地理集聚会促进企业间商业信用吗?[J].管理世界,2013(1):101-114.

[21] Christoffersen S E, Sarkissian S.City Sizeand Fund Performance[J].Journal of Financial Economics, 2009, 92 (2): 252 -275.

[22] Gabaix X, Landier A.Why Has CEO Pay Increased So Much? [J].The Quarterly Journal of Economics, 2008, 123 (1): 49 -100.

[23]徐细雄,谭瑾.高管薪酬契约、参照点效应及其治理效果:基于行为经济学的理论解释与经验证据[J].南开管理评论,2014,17(4): 36-45.

[24] Goel A M, Thakor A V.Do Envious CEOs Cause Merger Waves? [J].Review of Financial Studies, 2010, 23 (2): 487 -517.

[25] Nagel G L, Leggett D M.The Effectof Social Pressures on CEO Compensation [J].Journal of Applied Business Research, 2015, 31 (5):1953-1974.

[26]李维安,刘绪光,陈靖涵.经理才能、公司治理与契约参照点——中国上市公司高管薪酬决定因素的理论与实证分析[J].南开管理评论, 2010, 13 (2): 4-15.

[27] Aggarwal R K, Samwick A A.Executive Compensation, Strategic Competition, and Relative Performance Evaluation: Theory and Evidence[J].The Journal of Finance, 1999, 54 (6): 1999 -2043.