企业基于作业基础的预算管理研究

2017-07-05左春芳

左春芳

内容摘要:本文针对基于作业基础的预算管理方法,通过介绍该方法与食品企业成本控制活动的结合,形成食品企业的管理优势,帮助食品企业的管理者有效对企业生产成本进行控制,发挥成本预算的管理优势,形成企业核心实力。

关键词:预算编制 预算控制 考核与评价

食品企业的作业基础预算管理内容

食品企业作业基础预算管理过程。作业基础的预算管理与传统预算管理方法相比,增加了对作业单元的分解与成本动因分析,使得预算更有针对性,效率更高。作业基础预算管理过程包括按照传统部门功能分解合并形成作业单元、对作业单元的成本动因分析和成本性态分析、对作业单元成本的规模和能力做比较并形成预算、预算的事中控制、事后的绩效考核等几个步骤,本文就这些问题做一定的分析。

食品企业的作业单元划分。基于作业基础的预算管理的基础性工作是对企业价值链上的部门或者职能进行“作业”分解,形成预算编制的责任主体。对于食品企业来说,划分作业单位,应该以作业功能作为划分标准,通过合并和拆分现有部门或者单位的职能,形成一个一个的作业责任单元。本文将一般食品企业的组织机构图(见图1)进行“作业”中心的转换,形成符合作业基础预算管理的“作业”管理功能结构图(见图2)。

从图2中可以看出,被调整形成的“作业”单元,出现与传统机构功能一致的情况,如财务部和财务管理功能作业单元;也有功能扩大缩小的情况,如行政功能包括原行政部门的工作与营销部门的工作。作业管理就是以作业为管理中心,并且在内部还要对相关成本做分解。所以,会将预算内容分配给相关部门,形成预算全面落实的局面。

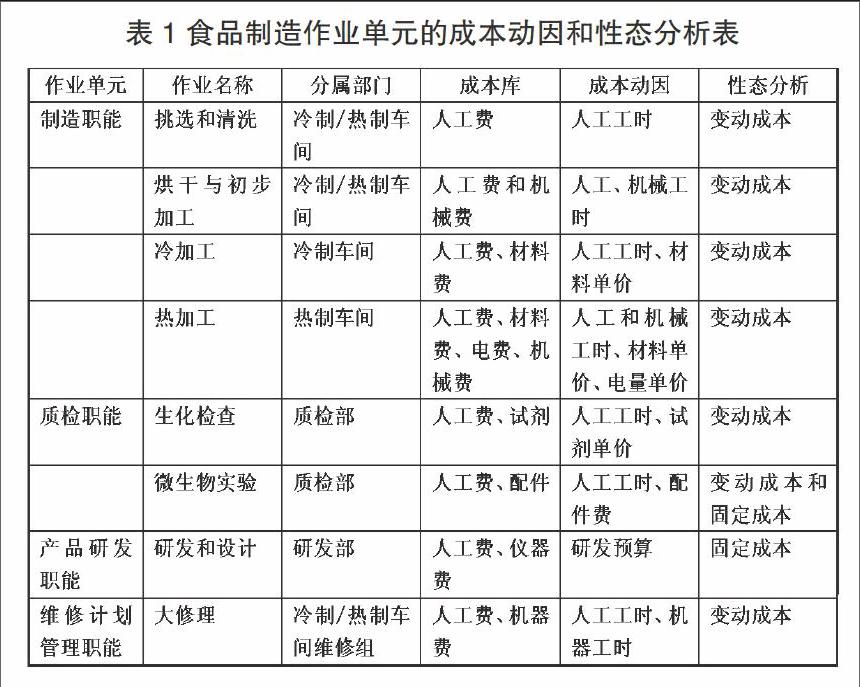

作业单元的成本动因分析。对作业单元的成本动因分析是进行下一步预算编制管理的基础,是决定作业单元成本控制水平的关键。需要了解作业单元的成本结构和成本性态,为成本预算的计算提供工作方向。这一部分工作可以借鉴标准成本法等成本管理方法对成本内容的分类标准,分解出可控成本的内容,并作为预算控制和管理的目标。所以,对成本动因分析工作是非常重要的内容,下面本文以食品企业加工过程的作业单位成本动因分析为例,分析作业职能的成本动因和成本性态(见表1)。

食品企业除了制造作业、后勤保障作业等单元可以进行准确的成本性态分解以外,其他诸如行政功能等作业单元不易进行准确的成本性态分析。那么,对这部分功能要实行成本总量控制以及提出单位成本的利用效率等成本控制方法,形成预算管理目标。

作业单元的预算编制方法。本文以质检职能为例,对质检作业单元的成本预算规模进行预测。食品企业的质检工作采用生化检查和微生物检查等方法,并以常规检查和定期深度检查相互配合的模式,保证检查结果的准确性。

假如S食品企业生产A产品,预计2016年9月份生产A产品40000件,共十个批次。根据食品厂的检验标准要求,质检部需要针对每一天的产品进行抽检化验,检验手段以生化检验为主,兼用微生物检验方法。以生化检验为例,对A产品进行生化检验,需要对产品提取物进行必要的分离和反映沉淀过程实验,每次实验的标准时间是90分钟,每个实验要以5次检验结果的平均值作为最终的检验结果。那么,形成一个实验结果的标准时间是90分钟*5次=450分钟(7.5小时)。再以微生物检验为例,需要对A产品实施必要的微生物培养等实验过程,相对实验时间较长,一次微生物实验的固定费用是5000元,标准工时是20个小时。食品厂规定至少要对每个批次的产品进行一次微生物检查。那么,按照9月份的预计产量,需要安排至少10次的微生物检验。按照上述分析结果,按照一个月30天的标准来计算,生化试验要发生人工工时450*30=13500分钟(225小时),并且需要安排试剂材料和设备摊销费9000元。微生物检验预计发生人工工时200小时,试剂、配件等费用50000元。假如食品厂的标准人工费是20元/小时,那么,整个质检职能需要消耗人工费(225+200)*20=8500,固定费用59000元,总费用是67500元。接下来需要比较的就是在40000件的预测生产量的前提下,分析质检功能作业单元的财务平衡情况。如果质检部门有三名质检员,那么一个月可提供的工时为22天*8小时*3人=528小时,可以满足当前的质检任务,但也存在一定的工时富裕,资源利用率不足。而质检平均成本为69560/40000=1.74元,如果当前的成本控制目标达到了财务平衡,就以这个成本标准作为预算标准。如果不能被接受,那么就需要对作业过程进行优化,减少资源投入的浪费,最终形成财务平衡,并确立预算控制标准。

作业基础的预算管理控制

对预算执行的事中控制。一是因市场环境变化引发的预算变动。市场中存在很多不确定性,都会或多或少地影响食品企业的生产和销售。那么,事中控制要评估影响因素,并参照销售量和成本单价的变化,滚动修正预算水平,以达到新的财务平衡。二是控制成本发生的进度和收集预算效率与效果信息,不仅要保证各作业单元成本按计划支出,保證企业的运营效果,还要积累有用信息,以提高下一个期间的预算编制准确程度,降低成本水平。

事后绩效考核的控制。本文认为食品企业采用平衡积分卡方法比较适合,指标设计也更全面、更有针对性。第一,财务指标。财务指标包括比较财务成果和预算的完成情况。除非极特殊的情况,如主要原材料成本突然大幅度升高等,一般必须以预算为评价标准,确定奖罚依据。第二,客户指标。定期抽查市场的满意度,评价研发、质检等作业单元工作的效果,评估企业战略发展方向的正确性。第三,内部运营指标。评价内部预算监管的到位情况,包括相关成本记录台账是否完整,是否存在对成本控制弄虚作假,以及制定过宽预算的情况。第四,学习和成长指标。一方面,增加对标准化操作的监督检查,评价操作标准化的程度;另一方面,通过有针对性的员工培训与学习,增加员工减少在生产中浪费的能力,促进员工技能的增加,侧面降低企业成本。

强化食品企业采用作业基础预算管理的辅助措施

强化作业基础预算管理环境建设。作业基础预算管理与一般预算管理的区别在于对“作业”的确定和管理上,需要企业管理者具备一定的管理能力,并能起到协调和控制的作用。食品企业需要营造一个适合作业基础管理的环境,形成一个全单位的共同认识,才能促进预算的落实和控制效果的实现。另外,需要同作业单元内不同部门之间的相互配合与相互支持,加强他们之间的沟通与协作,在预算控制和预算分配方面,防止各自为政阻碍预算管控的顺利进行。

加强信息化建设。作业基础的预算管理需要依靠大量的成本数据,并且要具备必要的数据处理和加工能力。食品企业要在企业信息化建设上增加投入,不但要对现有独立的财务系统、人事管理系统、生产管理系统等进行整合,还要在数据库建设方面加大投入,如建立历史数据库、同行业数据库等,实现给予预算编制和决策管理全方位的数据支持,增加预算的科学性和准确性。

扩大预算的参与程度。传统预算管理全员参与程度低,过多地依赖企业管理层的经验和预期判断,而作业基础预算管理的管理程度深,要求相对更高。所以,扩大预算编制的参与程度,积极采纳一线员工对预算编制的意见,对提高预算的准确性有非常大的帮助。食品企业可以在预算编制前,广泛了解员工对控制作业单元成本的意见,并在事中控制活动中,注意收集一线员工实际操作的反馈信息,以帮助确定下一个经营期预算的编制调整方向。

参考文献:

1.赵静.作业基础预算评价研究.合肥工业大学,2010

2.田宏,安宝强. 基于REA模型的会计信息系统重构[J].商业经济研究,2016(1)