增值税会计核算相关问题探究

2017-06-29朱凌华

朱凌华

(无锡旅游商贸高等职业技术学校 教务处,江苏 无锡 214000)

增值税会计核算相关问题探究

朱凌华

(无锡旅游商贸高等职业技术学校 教务处,江苏 无锡 214000)

增值税作为我国的主要税种之一,其税收收入占全国税收的60%以上,尤其是在2012年开始施行“营改增”之后,增值税的征税范围进一步扩大。但是在具体的实施过程中,增值税的会计核算仍然存在会计信息失真、会计核算违背配比原则等诸多问题。本文在分析增值税会计核算相关问题的基础上,深入探究问题成因,并结合实际情况,提出有针对性的解决措施。

增值税; 会计核算; 税收

我国自1979年开始试行增值税后,先后进行了三次重大改革,基本上形成了内容完善、规则明确的增值税税收体系。但是,在国内税收改革不断推进的同时,仍然有许多税收违法事件屡屡见诸报端,例如深圳的“7.18”案件,通过虚开增值税专用发票的形式,骗取国家出口退税款案。因此,必须要根据市场形势发展,不断地进行增值税会计核算工作的完善,确保增值税税收工作高质量地开展,依法维护国家和企业权益。基于此,本文在分析增值税会计核算相关问题的基础上,提出有针对性的措施。

1 增值税会计基本理论

1.1 增值税会计目标

明确增值税会计目标,可以为今后企业会计工作提供必要的信息指导,总体来说,增值税会计目标可分为三类:第一是增值税会计通过真实情况反映企业与增值税有关的资产和负债,为企业财务管理人员提供可参考的决策信息。财务人员结合企业的实际发展情况及现金流量信息,合理制定企业当前的各项经营活动和未来一段时间的发展规划。第二是帮助企业管理者明确增值税会计核算相关方面的法律法规,在法律允许范围内开展纳税筹划,通过减低企业税负的形式间接维护企业经济利润。第三是协助企业税务部门,定期缴纳增值税,并向相关税收部门提供已缴、未缴、应缴增值税方面的信息[1]。

1.2 增值税会计要素

增值税的征收范围较广,因此其会计要素也相对复杂,除了包括企业会计本身的六大要素(资产、负债,权益、利润、费用、收入)外,还包括增值税本身所特有的销项税额、进项税额、价外费用等。在企业的运营期间,所有的会计核算都必须依靠资金流动来完成,增值税会计核算对象也只是增值税的名义税收。只有企业自身承担的增值税能够以货币形式被准确计算,才能够将其纳入增值税会计的要素范围。

1.3 增值税会计核算

国内增值税会计核算理论主要有两种形式:即“财税合一”和“财税分离”。 增值税以增值额作为计税依据,决定了增值税具有转嫁性,税负最终由商品的消费者承担。由于商品的价格受供给关系影响,制造企业不可能全部将增值税转嫁出去,部分学者就提出增值税“费用化”的会计核算办法。下面文章以实际例子对当前增值税会计核算和增值税“费用化”处理进行说明:

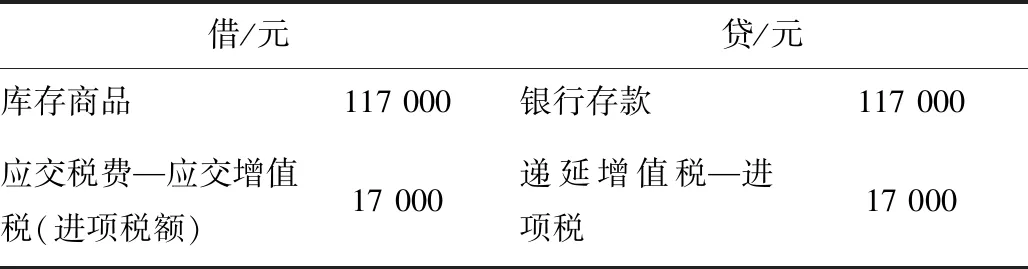

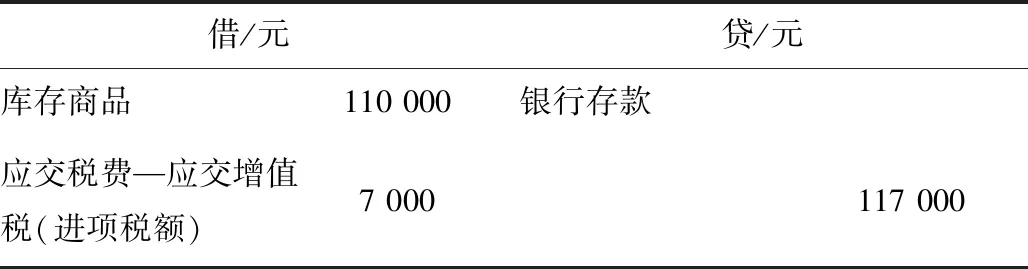

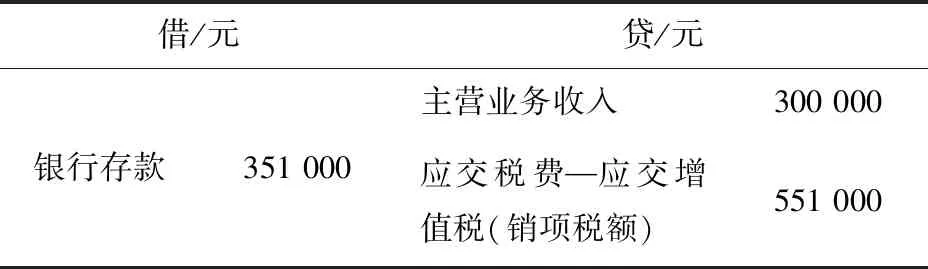

某家制造企业为增值税一般纳税人,适用税率为17%,2015年1月份发生如下增值税业务:①5日,购进甲产品一批(直接入库),取得增值税专用发票,注明支付货款10万元,进项税额1.7万元;②15日,销售甲产品给某大商场,取得不含税价款30万元。

(1) 增值税“费用化”核算,如表1、表2、表3、表4、表5所示。

表1 购进产品

表2 销售产品

表3 结转成本

表4 递延进项税冲减相应增值税费用

表5 期末

(2) 现行增值税会计处理,如表6、表7、表8所示。

表6 购进产品

表7 销售产品

表8 结转产品成本

对两种处理下企业的营业利润进行计算,在增值税“费用化”处理下营业利润:主营业务收入-主营业务成本-营业税金及附加(增值税费用)=351 000-117 000-34 000=200 000 元;同理在现行核算程序下营业利润:主营业务收入-主营业务成本=300 000-100 000=200 000 元[2]。

通过以上计算可以看出,虽然两种增值税计算方式所得出的最终利润相等,但是增值税“费用化”处理所得的结果没有清晰地反映出会计核算与企业增值税之间的关联性,无形之中增加了企业的财务风险。

不要忽视预包装食品(零食、酱菜、挂面)中的钠,很多即使吃着不咸的食物也加了不少“隐形盐”,吃之前要看看食品标签中的“钠含量”一栏。

2 增值税会计核算存在的突出问题

2.1 会计信息质量不高,增值税内容不完整

要想保证会计核算结果的精确性,企业必须提供详细、真实的财务状况、经营获利以及现金流量等必要的会计信息,以便于会计人员进行参考和计算。但是在进行增值税计算时,许多企业采用“财税分离”办法,在财务报告中将增值税项目单独分离出来,使得增值税信息的准确性受到影响,不能反映企业真实的税务信息。在这种情况下,不仅增值税的内容不够完善,而且严重违反了会计信息计算准则,难以保证企业会计信息质量。

2.2 会计核算模式落后,企业利润评估错误

在实行“价税分离”模式的企业,由于企业的营业利润中包含了增值税,那么在进行企业盈亏计算时,这部分增值税就会给企业经营获利造成负面影响,与现行的会计方案中“充分揭示”的原则相违背。受这一因素的影响,企业的最终利润评估也难以真正反映出企业经营利润,相关的企业会计人员也就不能充分地掌握企业实际财务状况,难以发挥会计核算的职能。

2.3 税负有失公平客观,税收标准难以统一

增值税作为国家财政收入的主要来源之一,要想确保其税收的稳定性和合理性,必须适合我国国情发展,进行有针对性的调整。目前来说,国内税收管理以权责发生制作为会计核算的基础,虽然能够保证增值税会计核算依法开展,但是不可避免会存在赊销双方信息不对称的情况,使得税负公平性和客观性得不到体现。因此,尽快推行税收标准,成为解决会计核算问题又一重要举措[3]。

3 完善现行增值税会计核算的可行性措施

增值税会计核算模式的确立,需要以国家基本国情和经济发展状况为实际参考依据。除此之外,受经济全球化和贸易全球化的影响,国内企业要想通过优化会计核算,提高企业经营利润,进而提升市场竞争力,有必要通过加强对外联系,借鉴中外合资企业的增值税管理模式和会计核算经验,并通过内化吸收等方式,在企业内部建立一套“价税合一”的新型会计核算体系,从而确保会计信息质量的提升,发挥增值税的优势。除此之外,在有条件的企业,还可以在内部成立会计信息监督部门,一方面能够保证会计核算信息的准确性,另一方面也能通过监督,确保增值税会计核算工作的依法开展。从这一点来看,坚持实行“价税合一”正常,是保证企业增值税会计核算得以贯彻和落实的前提条件之一。

3.2 坚持财税分离原则,明确主体之间差异

在进行增值税的会计核算时,可以通过以下措施来实现财税分离:首先,在坚持增值税会计核算基本准则的前提下,尽可能地提高财务会计工作的规范化。企业在实行财税分离后,原有的会计工作量也相应增加,财务计算工作也变得更加困难。只有在保证会计核算规范化和精确化的前提下,才能确保增值税会计核算工作高质量开展。其次,采用混搭核算模式,进行合理的分离倾斜。实施税收主体和财务主体混搭的会计核算模式,充分发挥会计计算的优越性[4]。

3.3 规范会计核算方法,出台新的会计准则

近年来,国内税收制度改革不断开展,新的会计核算准则也日趋完善,为增值税会计核算的精确性和合法性提供了必要的制度保障。因此,随着国内外市场形势的不断发展,以及现代企业制度的进一步完善,增值税会计核算工作必须进行同步优化,在借鉴国外会计行业发展经营的基础上,结合我国国情和企业现状,认清增值税会计核算在企业发展中发挥的重要性,并实现规范市场秩序、维护企业利益的最终目的。

增值税是公平税负的体现,通过优化增值税会计核算相关问题,一方面,能够保证国家财政收入的稳定性,为民生事业和经济发展起到推动作用;另一方面,企业通过依法进行增值税会计核算,可以实现生产经营结构的优化,提高企业自身经济利润。现阶段国内增值税会计核算仍然面临诸多问题,只有通过不断地完善法律法规,强化会计人员素质等措施,有针对性地解决会计核算问题,才可以为国内税收体系的健全和发展做出应有贡献。

[1] 郭月梅,刘兴振.新会计准则下企业税务会计研究(二):增值税的会计核算探究[J].企业财务监督,2016(7):164-165.

[2] 曲中彪,王常青.青岛长生双蝠食品有限公司增值税税负率的相关问题研究[J].会计与经济研究,2013(21):131-133.

[3] 周千山,李光辉,杨美琴.增值税转型后煤炭企业移动设备会计核算有关问题的探讨[J].中国高新技术产业,2013(2):209-211.

[4] 吴敏茹,张军强.增值税税制在企业增值税会计核算中若干问题的探讨[J].商情,2014(38):134.

责任编辑 闵海英

Research on the VAT Aucunting Issues

ZHULinghua

(Department of Teaching Affairs, Wuxi Higher Vocational School of Tourism and Commerce,Wuxi 214000, China)

Value-added tax, as one of the main taxes, accounts more than 60% of Chinese total tax revenue. Especially in 2012, business tax is replaced by value-added tax, which enlarges the tax range. However, in the implementation process, the value-added tax accounting still has many problems, such as accounting information distortion, accounting contrary to the principle of matching, which damages the economic efficiency of enterprises. Therefore, it is necessary to analyze the related issues of value added tax accounting. Based on the in-depth study of these issues, combining with the actual situation, this paper puts forward specific measures to solve these problems.

value-added tax; accounting; tax

2017-01-10

朱凌华(1976— ),女,江苏无锡人,讲师,会计师,研究方向:职业教育学,会计。

10.13750/j.cnki.issn.1671-7880.2017.03.016

F 275

A

1671-7880(2017)03-0057-03