会计准则在银行理财并表实务中的应用探讨

2017-06-27王耀贤

王耀贤

【摘 要】 近年来理财业务高速发展,已在银行经营中占据越来越重要的地位。理财业务是否需要并表直接影响银行财务数据的表现及能否充分发挥该业务的全部功能。尽管《IFRS10》《企业会计准则第33号》与《企业会计准则解释第8号》均为针对并表的准则,但在银行理财实务中存在一定的落地困难。文章从银行会计实务角度阐述、分析如何对理财业务正确运用并表准则,就实操中的权力、可变回报、影响能力相关模糊及难点问题进行探讨并给出应对措施,同时就准则中不完善之处提出了改进建议,以为银行理财业务并表核算问题提供一定借鉴。

【关键词】 会计准则; 会计实务; 银行理财; 合并报表

【中图分类号】 F235.2 【文献标识码】 A 【文章编号】 1004-5937(2017)10-0059-04

一、引言

随着业务的发展及复杂性的增加,尤其是金融产品的不断创新与丰富,增加了财务报表合并中对何为“控制”的界定难度。《国际会计准则第27号——合并和单独财务报表》(IAS27)的漏洞不断暴露,后续发布的《解释公告第12號——合并:特殊目的》(SIC12)也与前者在关于“控制”的定义方面存在不一致现象。为解决这一问题,国际会计准则理事会(IASB)于2011年5月发布了《国际财务报告准则第10号——合并财务报表》(IFRS10),取代IAS27和SIC12中有关合并的指引,并于2013年1月1日起生效。

我国的《企业会计准则》中关于合并报表的部分主要借鉴了《国际会计准则》。随着我国经济的快速发展和与世界经济接轨,报表合并准则在西方发达国家暴露的问题也同样影响着我国的会计实务。为解决报表合并存在的问题,保持与《国际会计准则》的趋同,财政部在2006年颁布的《企业会计准则》的基础上,借鉴IFRS10对报表合并准则进行了修订,于2014年颁布了《企业会计准则第33号——合并财务报表》(CAS33)。其后,为加强对近年来快速发展的银行理财业务的会计指导,财政部于2006年1月针对商业银行及其子公司理财产品的会计核算,颁布了《企业会计准则解释第8号》(准则解释第8号),进一步明确银行理财产品(尤其是非保本理财产品)的核算问题,完善会计准则中关于合并报表操作的体系建设。本文结合IFRS10、CAS33与准则解释第8号中关于并表的条款,对银行理财产品的并表核算进行探讨。

二、并表准则在银行理财实务中的应用探讨

银行理财业务(也称资产管理业务)一般分为保本理财与非保本理财两类。其中保本理财产品因由银行承担主要风险,因此在并表问题上并无分歧;而非保本理财产品则相反,由于合同上约定的主要风险由购买理财产品的客户承担,因此银行一般将该类业务列为表外业务,不进行并表处理。

随着银行表内业务限制日增,不少银行早已将目光转移至表外业务,其中非保本理财顺理成为非常重要的战略组成。表1为根据2015年末年报信息整理的各主要上市银行理财业务开展情况。

由表1可见,主要上市银行非保本理财业务已颇具规模,平均为资产规模的13%,如招行、光大、兴业等发展迅速的银行,非保本理财规模已超过表内资产总规模的20%。另外,非保本理财业务规模占理财总规模平均比重已高达78%,表明非保本理财为各主要上市银行理财业务的主力。如需将非保本理财业务进行并表,势必对银行的财务数据和业务发展造成非常大的影响。

在IFRS10、CAS33、准则解释第8号相继生效后,“是否承担主要风险”已不能作为是否并表的主要判断依据,取而代之的是对权力(power)、可变回报(variable returns)、影响能力(ability to affect)的判断,同时满足这三个条件的,需进行并表处理[ 1-3 ]。

(一)关于对权力(power)的判断

指投资方拥有对被投资方的权力。对银行理财而言,需进行两个判断:一是权力具体包含何种权利?二是理财产品这个被投资方的控制权实质归属于谁?

首先,权力包括主动性权利、被动性权利、保护性权利。根据CAS33,前两项权利可以判断为实质性权利,拥有实质性权利可判断为“拥有对被投资方的权力”;最后一项权利通常只能在某些特定条件下才能使用,如被投资方发生根本性改变、出现例外情况时,属于非实质性权利,因此拥有这项权利不能判断为“拥有对被投资方的权力”。对银行理财产品这个主体来说,资产配置策略的把控、投资时机的选择、产品提前终止时点的决定等权利均为实质性权利;而在产品的开放期内赎回份额,只是保护性权利。

其次,关于各项权利的归属。客户在签订销售合同、理财产品说明书等文件后,已将上述实质性权利赋予了作为管理人的银行,因此银行实际“拥有对被投资方的权力”。再看购买理财产品的客户,只要银行在合同约定的权责内管理理财产品,其并不具有可干预理财产品运行的主动性权利或被动性权利。如客户风险、收益偏好改变或不认可银行的投资策略时,可在产品的开放期内赎回份额,但这只是保护性权利,故不“拥有对被投资方的权力”。

(二)关于对可变回报(variable returns)的判断

指通过参与被投资方的相关活动而享有可变回报。因考虑到利益(benefits)通常指正收益,而回报(returns)同时包含正负两方面的收益,对经营结果的覆盖更全面,CAS33与IFRS10在表述时已用后者替代了前者。针对理财业务的复杂性,准则解释第8号也对银行可变回报的内容进行了细化,不仅包括直接回报,还包括与理财业务关联的各种间接回报;不仅包括正收益,还包括各种亏损。

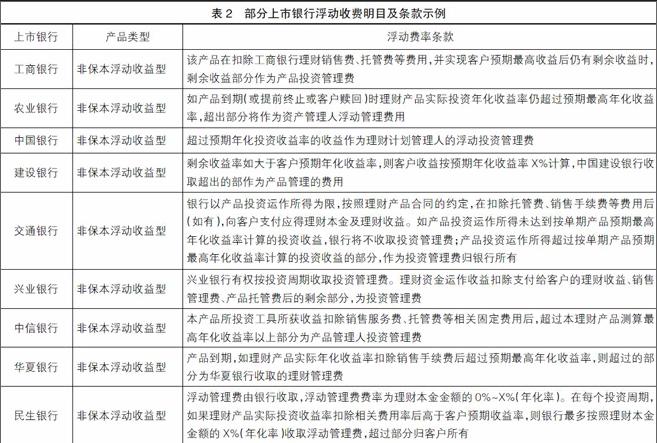

银行与客户约定收费通常有两种形式,一是固定费率或金额,二是浮动费率或金额。前者一般在合同中予以确定;后者一般为理财资产端收益在扣除客户收益、各项固定收费及各项支出后的剩余部分,通常称为超额业绩报酬、弥补管理费等。由于受市场影响,资产端收益具有一定的不确定性。为尽可能保证客户收益、各项固定收费和支出的兑付,银行在设计理财产品时通常会在收益上留有一定的浮动空间,最终体现为前述的超额业绩报酬或弥补管理费等。根据准则解释第8号,银行所有的回报都作为一个整体进行考量,因此在产品设计上形成的浮动收益实质将银行整体回报变成了可变回报,即通过参与理财产品的运作而享有可变回报。

此外,还有一种观点认为,银行按“固定费率×存续期间”收取的回报,虽费率固定,但因其金额受产品存续期长短的影响,回报总额会有所变动,也应属于可变回报,扩大了可变回报的范围[ 4 ]。

表2为部分上市银行浮动收费明目及条款示例。

(三)关于对影响能力(ability to affect)的判断

指有能力运用对被投资方的权力影响其回报金额。该点为联系权力与可变回报的桥梁。即使同时拥有对某主体的权力与可变回报,但两者间缺乏关联,如对权力的主动运用不能对可变回报产生重大影响,也不满足本点要求。

权力与可变回报间关系的判断,也可理解为对被投资方所拥有的权力类型的判断。被投资方所拥有的权力分自身所拥有的权力和通过代理关系而获得的对被投资主体的影响力两种。拥有前者权力的为主要责任人(principal),拥有后者权力的为代理人(agent)。主体如被判断为主要责任人,则被认为有能力运用对被投资主体的权力影响其回报金额,需对被投资主体进行并表处理。

是否为主要责任人,要从决策范圍、其他方拥有的权利和回报三方面进行判断,三方面条件均满足,则判断为主要责任人。下面结合银行理财产品进行分析。

1.关于决策者对被投资方的决策权范围(the scope of its decision-making authority over the investee)

主要从法律合同、协议中规定赋予的决策权及实际操作中自由裁量权范围两个维度进行考量。

首先,银行为理财产品的设计方,在产品设计时即赋予自身相当高的决策权,如投资决策权、提前终止产品决策权等。这些权利的设定确保了产品的投资运作效率,保证银行在努力达成客户预期收益的同时,也尽可能多地获取超额业绩报酬或弥补管理费等浮动收益,即银行可通过对决策权的主动运用追求(更高)收益。

其次,银行在理财产品运行中的权利实则非常宽泛。表面看来,理财资金的投向及投资资产配置比例在合同中都有明确规定,但为保证产品运行的灵活性及效率,这些限制普遍来说非常松,一般会罗列多项资产,同时配置比例区间也非常宽松,比如投向:银行存款及拆借(0%~100%)、债券(0%~80%)、正回购(0%~80%)、非标准化债务融资工具(0%~60%)。故银行在理财产品运行中实质上有非常宽泛的权利。

因此,在决策权范围层面,银行满足作为主要责任人的条件。

2.关于其他方享有的实质性权利(the rights held by other parties)

虽然在决策权范围层面,银行可被初步判断为理财产品的主要责任人,但还需结合本点继续对其角色进行评判。本点主要从对决策者撤换的实质性权利出发,判断决策者是否为主要责任人。如投资人有权利任意撤换管理人(银行),则银行被判断为代理人。

目前市场上银行理财产品的合同文本中已明确产品的管理人(即日常运营的决策者)为银行,因此一般来说投资人无权任意撤换管理人,即一般情况下银行为主要责任人。

然而,当理财产品的购买人数量较小时,尽管合同明确了银行作为管理人不可替代的地位,但银行仍可能会成为代理人。如针对个别或少量特定客户(多为大客户)发行的理财产品,客户虽无撤换管理人的权利,但由于赎回的权利相对集中,且由于此类客户谈判能力高于银行,银行出于维系客户关系考虑很可能同意客户提前终止产品。此时的赎回权利在综合考虑提前终止因素后,已不再是单纯的保护性权利,成为实质性权利。也可以理解为客户虽不能直接撤换管理人,但可通过终止产品赎回本金后另聘管理人成立理财产品的方式撤换管理人。因而,此情况银行已成为代理人。

3.关于决策者的薪酬水平(the remuneration to which it is entitled in accordance with the remuneration agreement(s))、 决策者因持有被投资方中的其他权益所承担可变回报的风险(the decision maker's exposure to variability of returns from other interests that it holds in the investee)

因实务中往往将薪酬水平及可变回报风险两点联合进行判断,因此本处将两点结合起来进行阐述。

决策者来源于被投资主体薪酬(回报)的量级与可变动性(风险)越大,则决策者越可能被认定为主要责任人。对于该点IFRS10的相关说明更为清晰,可通过图1进行判断。

(1)关于与决策者薪酬相关的合同条款公平、公允性,假如作为理财产品设计方的银行,在产品设计时从风险、收益等方面偏向自身,不能体现公平、公允性,则银行为主要责任人。

(2)关于决策者的薪酬与提供的服务是否相称。IFRS10

Example13、14给出了资产管理行业两个被认为是相称的薪酬架构和量级例子:所管理被投资主体净资产价值的1%;所管理被投资主体资产价值的1%和达到特定收益水平后被投资主体利润的20%[ 5 ]。

从薪酬架构来看,可以分为固定型薪酬和浮动型薪酬。与某个基数的固定比率挂钩的薪酬,属于固定型薪酬,如在银行资管业务实务中,一般会规定管理人的固定收费比率,如资产管理规模的0.1%,或规定固定的收费金额。与未来某个不确定性事项挂钩的薪酬,为浮动型薪酬,如客户收益超过一定水平后,其中的一定比率为银行的超额业绩报酬;另外还有业内较为普遍的弥补管理费。

从薪酬量级来看,尽管IFRS10未明确规定对薪酬量级的判断,但结合IFRS10 Example14、14A、14C可得:如决策者薪酬占被投资主体利润的20%或以下,可认为决策者的薪酬与提供的服务相称。在实务中,四大会计师事务所也如此操作。如果银行总收益(包括销售费、托管费等可确定收益和超额业绩报酬、弥补管理费等不可确定收益)占理财产品利润(客户收益+银行收益)的比重小于等于20%,则从量级层面未达到需进行合并的范畴;如银行总收益超过30%,一般需进行合并;在20%至30%之间,需结合其他相关要素,如敏感性分析进行判断。

一般采用的敏感性分析模型如下:

S=(?驻F+?驻P)/?驻R

其中:S,敏感性;?驻F,银行固定收益变动额;?驻P,银行浮动收益变动额;?驻R,资产端收益变动额。

(3)在满足上述条件后,还需结合其他相关要素,判断决策者是否为代理人。在实务中,最常见的是结合对被投资方的权力进行判断,具体参见本文(一)权力。

三、结论及建议

综上,笔者认为银行在对非保本理财进行并表判断时,一般情况下满足权力和可变回报两方面的条件,但影响能力需结合实际情况进行分析判断,不能一概而论。

同时,IASB在计量决策者薪酬水平时,相对于复杂的计算,更倾向于从事实和事件上收集信息,以定性的方法进行判断[ 6 ]。因而受此影响,IFRS10、CAS33与准则解释第8号尚未具体明确量级和可变动性的标准,仅能通过IFRS10中的举例对标准进行推断,以致在实际执行中缺乏统一的、可量化的标准。如能将IFRS10 Example13、14等列舉的比例以及关于敏感性测试等判断方法于准则或解释中明确,将有助于降低并表分析判断的难度及提高准则运用的准确性,故建议明确相关标准。

【参考文献】

[1] IASB.IFRS 10 consolidated financial statements [A/OL].(2011-05-12)[2016-07-09]. http: //eifrs.ifrs.org /eifrs /bnstandards/en/2016/ifrs10.pdf.

[2] 财政部. 关于印发修订《企业会计准则第33号——合并财务报表》的通知(财会〔2014〕10号)[A/OL].(2014-02-170)[2016-07-10]. http:// kjs.mof.gov.cn / zhengwuxinxi / zhengcefabu / 201402 / t20140220_1045

206.html.

[3] 财政部.关于印发《企业会计准则解释第8号》的通知(财会〔2015〕23号)[A/OL].(2015-12-16)[2016-07-20]. http: // kjs. mof. gov. cn / zhengwuxinxi / zhengcefabu /201601/t20160104_1643346.html.

[4] 吴茜.《IFRS10合并财务报表》评析及对商业银行的影响[J].金融会计,2012(9):3-11.

[5] ERNST, YOUNG. Challenges in adopting and applying IFRS10[R].UK:Ernst & Young,2013.

[6] ERNST, YOUNG. IFRS10-consolidations for fund managers[R].UK:Ernst & Young,2013.