《政府会计准则——基本准则》对预算会计理论教学与实践影响透视

2017-06-27王小红

王小红

【摘 要】 《政府会计准则——基本准则》的发布对未来预算会计理论教学与实践带来深远的影响。文章在分析我国现行预算会计制度的特点及缺陷的基础上,研究了《基本准则》对预算会计理论教学与实践的核算模式、核算内容、计量模式和信息披露模式四个方面的具体影响。最后分别从预算会计理论教学和预算会计实践工作两大视角,提出了《基本准则》对预算会计影响的完善对策,从而在贯彻落实《基本准则》的基础上,确保未来预算会计实践工作顺利开展。

【关键词】 政府会计准则; 基本准则; 预算会计; 理论教学与实践

【中图分类号】 F235.1 【文献标识码】 A 【文章编号】 1004-5937(2017)10-0053-06

一、引言

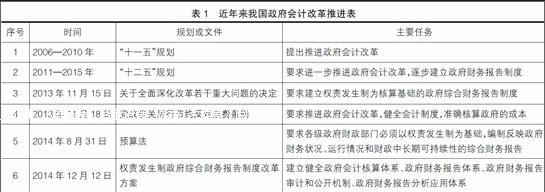

近年来,我国提出打造服务型和绩效型政府的改革理念,转变政府传统职能,即从投资型发展政府转变到服务型政府,进而引发了政府为实现受托责任和决策有用双重目标的会计改革。从“十一五”规划开始,我国一直积极关注和推进政府会计改革,具体推进过程如表1所示。

目前,企业会计准则改革成果非常显著,与国际会计准则已经实现趋同,而《政府会计准则——基本准则》的颁布正是借鉴了企业会计改革的伟大成果,从而迈出了政府会计改革前瞻性的一步。党的十八届三中全会重要成果之一是要求推进政府会计改革。为了贯彻和落实十八届三中全会、“十一五”规划、“十二五”规划、新预算法等文件精神,根据《中共中央关于全面深化改革若干重大问题的决定》的相关规定,即建立以权责发生制为核算基础的政府综合财务报告制度,我国财政部于2015年10月23日颁布了《政府会计准则——基本准则》(财政部令第78号)(以下简称《基本准则》),标志着我国的政府会计改革又向前迈出了坚实的一步[ 1 ],这也是我国全面深化财税体制改革的重要举措。这一基本准则的颁布,标志着我国构建科学、统一和规范的政府会计标准体系和以权责发生制为会计核算基础的政府综合财务报告制度的全面启动。同时,它成为了我国政府会计改革的第一步,也是我国政府会计改革的重要组成部分,为后期政府会计制度、政府会计具体准则、应用指南的颁布提供了依据和概念框架。

二、我国现行预算会计制度的特点及缺陷

(一)我国现行预算会计制度框架结构

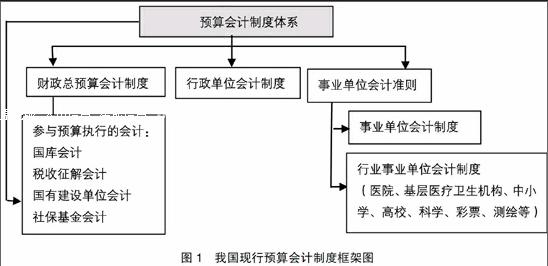

我国现行的预算会计制度体系主要包括三大部分:财政部于2012年发布的新《事业单位会计准则》和《事业单位会计制度》;2013年发布的新《行政单位会计制度》;2015年发布的新《财政总预算会计制度》。2012年至2014年,我国陆续发布了行业事业单位会计制度,如医院、彩票机构、中小学校、高等院校、科学事业单位等的会计制度,2012年还发布了《社会保险基金会计制度》等。我国预算会计制度具体框架结构如图1所示。

从图1可以看出,我国有如《事业单位会计准则》的部门规章,也有一般性的规范文件;有如行政事业单位会计制度,也有社保基金会计制度;有如行业事业单位会计制度,也有如2011年颁布的按业务分类的国有建设单位的会计制度。现行的预算会计制度体系比较庞杂,规定也不够统一,不同制度之间甚至存在矛盾,缺少统一的框架和顶层设计的内容予以指导和约束。

(二)我国现行预算会计制度特点

(1)从核算目标来看,在发布《基本准则》之前,我国已存在预算会计与财务会计的内容,而且二者是以相互融合的方式存在的,但是现行的预算会计制度更加偏重于满足财政预算管理的需要,主要提供的是预算会计所需的会计信息。

(2)从核算内容来看,我国现行预算会计要素是五要素,即资产、负债、净资产、收入和支出,不过多年来我国还是主要关注预算收入、预算支出和预算结余的核算内容,对资产和负债核算不够全面和完整。

(3)从核算基础来看,现行的预算会计尽管也要求收付实现制和权责发生制并存,但主要还是以收付实现制为基础进行核算,只有特殊的事项才采用权责发生制进行核算。

(4)从会计报告来看,现行的预算会计制度反映的内容主要集中于财政总预算资金的预算收支情况、单个的行政单位和事业单位的预算收支执行情况以及单项的社保基金预算收支执行情况等,并没有要求反映政府会计主体的财务状况、收入与费用和现金流量情况。

(三)我国现行预算会计制度的缺陷

1.未能如实反映政府“家底”,从而不利于政府會计主体加强资产负债管理

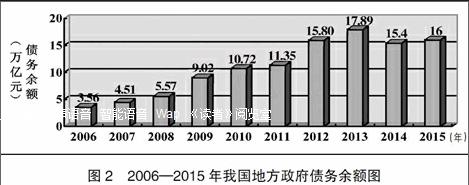

一是现行的预算会计制度核算范围较窄,很多资产负债项目未被纳入到预算会计核算当中,如公共基础设施、政府性债务、基建项目、对外投资。具体来讲,在行政单位会计制度中增加了公共基础设施的科目,但是调查结果显示,关于公共基础设施的核算未被真正纳入到核算当中。近年来,我国对政府性债务加大了管理力度,多次要求核查地方性债务,但只有财政部网站上公布的数据(如图2所示[ 2 ]),一直没有核查出准确的政府性债务的具体数额,原因在于会计上对政府性债务及地方债的核算欠缺。同时,我国现行预算会计制度也规定了基建项目并账的方法,但是一直未能很好地并账核算。关于对外投资的核算,虽然现行制度也有投资的核算,但是没有规定具体的核算方法,例如是按照成本法核算还是权益法核算,有时候仅仅作为一项支出进行核算,同时也没有解决被投资单位资产是否应该作为政府会计主体的资产等问题。

二是关于折旧、摊销和减值的政策执行不到位。在我国预算会计制度中虽然要求计提折旧、摊销、减值等,但是由于国家没有强制性要求,以及行政事业单位即便计提折旧和摊销也不需要计入费用,而是采用“虚提”折旧的方法,这导致很多单位认为计提和不计提或摊销和不摊销对单位没有任何影响,故最终各单位基本不计提折旧、摊销和减值等。

三是资产负债计量属性单一。现行的预算会计制度针对资产负债的计量属性仅规定了历史成本,没有规定其他计量属性,随着社会的发展,一些资产和负债的价值会上涨或下跌,此时是否需要正确地反映它们现有的价值是急需解决的问题。