小额贷款公司财务效率和社会效率及其影响因素

2017-06-27冯海红

冯海红

摘 要:基于2013—2015年山东省259家小额贷款公司的面板数据,运用DEA-Tobit两阶段法分析小额贷款公司财务效率和社会效率及其影响因素。实证结果表明:小额贷款公司社会效率的均值低于财务效率的均值,同时小额贷款公司在财务效率方面差异较小,并且总体水平较高,而社会效率的分布相对比较分散,并且总體水平较低。盈利能力、融资结构和地区经济发展水平对小额贷款公司的财务效率存在显著的正向影响;涉农贷款比例对财务效率和社会效率均产生显著的正向影响。国有集体资本参股和设立在县域有利于社会效率的提高;经营时间和小额贷款公司社会效率存在负相关关系,但对财务效率的影响并不显著。

关键词: 小额贷款公司;财务效率;社会效率;DEA-Tobit

中图分类号:F832.3 文献标识码: A 文章编号:1003-7217(2017)03-0033-06

一、引 言

为了缓解“三农”和小微企业的融资难题,进一步完善我国普惠金融体系,近年来我国积极推动小额贷款公司(以下简称“小贷公司”)的发展。作为商业性的小额信贷机构,小贷公司在经营中承担着双重目标:一是实现经营自给和财务自给的财务持续目标(financial sustainability);二是为低收入地区和低收入群体提供信贷服务的社会覆盖目标(outreach),即在帮助贫困人群摆脱贫困的同时力求长期可持续发展。我国小贷公司试点已近八年,不断发展壮大,但其发展中也出现个别小贷公司经营管理不善、亏损解散等问题,引起对小贷公司经营管理和经营效率的关注和探讨。基于小贷公司的双重经营目标,因此,评价小贷公司的经营效率也需要兼顾财务效率和社会效率两个方面。

在国外研究中,Nghiem et al.(2006)使用DEA方法估算越南46家小额信贷机构的技术效率,结果显示经营时间对小额信贷机构效率具有负向影响;同时,越偏远地区的小额信贷机构效率越高[1]。Annim(2010)依据小额信贷机构的社会覆盖目标总结了范围、深度和广度三个方面的社会效率,重点考察了广度方面的社会效率,并将财务效率分为狭义和广义两种类型[2]。Wijesiri et al.(2015)采用Bootstrap-DEA两阶段模型对斯里兰卡36家小额信贷机构的效率及其影响因素进行分析,结果显示:经营时间和资本化程度对财务效率具有显著影响,经营时间、机构类型和盈利能力是决定社会效率的关键因素[3]。

近年来,国内一些学者逐步将DEA方法运用于小贷公司等小额信贷机构的效率分析[4,5]。其中,杨虎峰和何广文(2011)使用DEA方法分析了我国16 个省的42 家小贷公司生产效率,研究发现,多数小贷公司处于规模报酬递增阶段,效率与成立时间增长呈现 U 型关系[6]。刘志友等(2013)采用江苏省56家小贷公司的数据,运用 DEA-Tobit 模型,发现金融发展对小贷公司财务效率和社会效率均具有负向影响,盈利能力和资产规模对财务效率和社会效率具有正向影响,而支农广度对财务效率影响为负,但对社会效率影响不明显[7]。董晓林等研究发现,小贷公司运营效率个体差异较大,资金规模、贷款利率、外部融资比例与运营效率正相关,而涉农贷款占比与运营效率负相关[8]。

由于我国小贷公司起步较晚,数据相对稀缺,目前对我国小贷公司效率的研究仍不够全面,主要侧重于传统的综合效率或财务效率的分析,较少对财务效率与社会效率进行细分和比较分析,并且对效率的影响因素分析也不够全面。基于此,本文采用2013—2015年山东省259家小贷公司的平衡面板数据,基于DEA-Tobit两阶段法的分析框架对小贷公司财务效率和社会效率的特征、差异和变化趋势以及各自的影响因素进行实证分析和深入探讨,并在此基础上提出提升小贷公司财务效率和社会效率的对策措施,以期推进我国小贷公司的可持续发展。

二、研究方法

(一)DEA模型及投入产出指标选择

1.DEA模型①。基本DEA模型进行效率前沿边界评价有两种取向:一种是投入导向(Input-Orientated),即在保持产出不变的情况下,使投入最小化;一种是产出导向(Output-Orientated),即在保持投入不变的情况下,使产出最大化。由于小贷公司往往对投入的控制远易于对产出的控制,所以,本文采用基于投入导向的DEA模型进行效率评价,如式(1)所示。

式(1)中,θ表示第j个小贷公司的相对效率值,λj表示计算第j个小贷公司相对效率值所需的权数,xij表示第j家小贷公司的第i项投入指标,yrj表示第j 家小贷公司的第r项产出指标。∑nj=1λj=1是对DEA模型的凸性约束,表明DEA模型处于规模报酬可变VRS状态,缺少这一条件则表明DEA模型处于规模报酬不变CRS状态。

2.投入和产出指标的选择。在分析金融机构效率时,选取指标主要有生产法和中介法②。不同于传统金融机构,所有的小贷公司不允许吸收公众存款,因此,本文在生产法的基础上确定投入和产出指标。

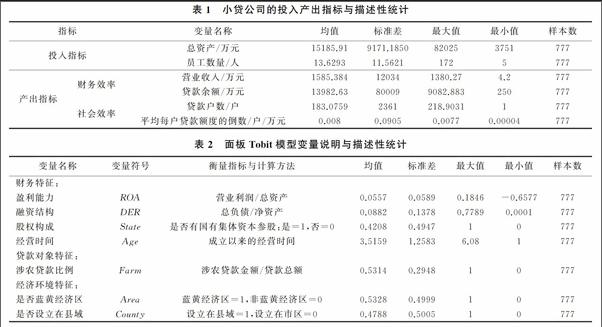

对于财务效率,选取总资产和员工数量作为投入指标,分别代表生产中投入的资本和劳动;同时,选取营业收入、贷款余额作为衡量财务效率的产出指标。

对于社会效率,选取总资产和员工数量作为投入指标,分别代表生产中投入的资本和劳动;同时,选取贷款户数、平均每户贷款额度的倒数作为衡量社会效率的产出指标。其中,贷款户数反映社会覆盖的广度,平均每户贷款额度的倒数反映社会覆盖的深度。因为平均每户贷款额度(贷款总额/户数)越小,意味着社会效率越高,二者呈反向变化。所以参照Widiarto et al.(2015)的方法[9],采用平均每户贷款额度的倒数形式(户数/万元,即每万元贷给多少户),从而使产出越大意味着效率越高,二者呈同向变化。小贷公司投入产出指标的选择如表1所示。

(二)面板Tobit 模型设定与变量选取

小贷公司的DEA效率值是取值范围在0~1之间的截尾数据,如果采用OLS模型,参数估计将有偏且不一致,所以,采用受限被解释变量模型(Tobit模型)分析影响小贷公司效率的主要因素。本文采用面板Tobit模型测算山东省259家2013—2015年的小貸公司的面板数据效率值,并采用无偏的随机效应面板Tobit模型进行计量分析。面板Tobit模型构建如下:

式(2)中,EFFit为DEA模型测算的第i家小贷公司在第t年的效率值,包括财务效率值和社会效率值;Fit表示不同年份各家小贷公司的财务特征变量,Lit表示不同年份各家小贷公司的贷款对象特征变量,Fit表示不同年份各家小贷公司的经济环境特征变量;βi为估计参数,μi为个体效应,εit为随机扰动项。

1.小贷公司财务特征。本文从盈利能力、资本结构、股权构成和经营时间四个方面反映小贷公司的财务特征。

(1)盈利能力(ROA)。运用ROA(营业利润/总资产)反映小贷公司的盈利能力和可持续经营的能力,衡量小贷公司通过投资创造收益的效率。盈利能力是影响小贷公司经营效率的重要因素。

(2)融资结构(DER)。借鉴刘志友等(2012)[10]的做法,采用净资产负债率(负债/净资产)来衡量小贷公司的融资结构,反映资产中有多大比例是通过借债来融资的,体现小贷公司的负债水平和融资结构。

(3)股权构成(State)。小贷公司的资金主要来自于民营和个人资本或者国有集体资本,国有集体资本参股可能对小贷公司经营效率产生显著影响。本文使用虚拟变量是否有国有集体资本参股反映小贷公司的国有集体资本参股情况,国有集体资本参股的小贷公司取值为“1”,国有集体资本未参股的小贷公司取值为“0”。

(4)经营时间(Age)。经营时间表示小贷公司自成立以来的存续时间,以数据观测年份与小贷公司开业经营年份的差额表示,它可以作为反映小贷公司经验和管理能力的指标③。

2.小贷公司贷款对象特征。根据银监会和人民银行2008年颁布的《关于小额贷款公司试点的指导意见》,小贷公司应坚持为农民、农业和农村经济服务的原则,立足服务“三农”。本文采用小贷公司的涉农贷款比例(Farm)来反映小贷公司的支农情况。

3.小贷公司经济环境特征。

由于各地区的经济发展水平和金融发展水平存在差异,使小贷公司的资金来源和市场竞争也不同,从而影响其经营效率。用小贷公司设立区域是否属于“蓝黄经济区”(山东半岛蓝色经济区和黄河三角洲高效生态区)④(Area)来反映地区经济环境特征,位于“蓝黄经济区”的小贷公司取值为“1”,不位于“蓝黄经济区”的小贷公司取值为“0”。同时,有的小贷公司设立在市区,而有的设立在县域,市区和县域的经济金融发展水平也存在差异,所以,同时使用是否设立在县域虚拟变量(County),设立在县域取值为“1”,设立在市区取值为“0”。

(三)数据来源与描述统计

山东省作为我国的经济和金融大省,其小贷公司的经营与发展状况在全国具有很好的代表性。

据统计,截至2016年末,山东省共有小贷公司335家,贷款余额481亿元⑤。

本文选取山东省2013年底前成立的运营一年以上的小贷公司作为研究样本,数据来源于山东省小贷协会提供的2013—2015年各家小贷公司的月度财务报表和贷款情况统计表,在剔除了异常值和缺失数据后共获得2013—2015年259家小贷公司的平衡面板数据。模型中的变量说明和数据的描述性统计见表2。

三、实证结果与分析

(一)小贷公司财务效率和社会效率分析

采用基于投入导向的DEA方法,运用DEAP2.1统计软件进行分析,由 CRS模型得到山东省259家小贷公司的综合技术效率(TE),再由VRS模型分解成纯技术效率(PTE)和规模效率(SE)。2013—2015年小贷公司的财务效率和社会效率的频数分布及均值如表3所示。

由表3可知,小贷公司社会效率的均值低于财务效率的均值,同时小贷公司在财务效率方面差异较小,并且总体水平较高;而社会效率的分布相对比较分散,并且总体水平较低。说明小贷公司普遍对财务持续目标比较重视,但对社会覆盖目标重视不够。

就综合技术效率(TE)而言,以2015年为例,小贷公司财务效率的均值为0.62,社会效率的TE均值仅为0.2。同时,约55%的小贷公司财务效率的TE值集中分布在0.6~1的区间,说明小贷公司在财务效率方面差异较小,并且总体水平较高;67%的小贷公司社会效率的TE值分布在0~0.2的区间,27%社会效率的TE值分布在0.2~0.4的区间,只有8.5%的公司的社会效率TE值在0.4以上,说明小贷公司社会效率的差异性较大,而且总体水平较低。可见,小贷公司社会效率明显落后于财务效率。

就分解后的纯技术效率(PTE)和规模效率(SE)而言,在2015年,财务效率和社会效率的PTE均值分别为0.73和0.62,差异为0.09;二者SE均值分别为0.84和0.31,差异为0.53。可见,无论是在纯技术效率还是规模效率上,财务效率均高于社会效率。同时,财务效率和社会效率在SE上的差异大于在PTE上的差异,说明由于经营规模不同带来的规模效率差异是导致小贷公司社会效率低于财务效率的重要因素。

就规模报酬而言,大多数小贷公司均处于规模报酬递增阶段。2015年,在财务效率上,62.6%的小贷公司处于规模报酬递增的阶段,而在社会效率上,这个比例更高,98.8%的小贷公司处于规模报酬递增的阶段。说明对于绝大多数小贷公司而言,发展规模是制约其效率的重要因素。因此,适当扩大发展规模是小贷公司提高社会效率和财务效率的重要途径,并同时努力提高内部的经营管理水平。

在变化趋势上,与2013相比,2015年小贷公司的财务效率和社会效率总体上均呈现下降的趋势,这主要是受我国宏观经济金融环境的影响。2015年国际形势错综复杂,经济下行压力不断加大,我国GDP增长率为6.9% ,创二十五年以来的新低。受经济下行的影响,2015我国小贷公司经营遭遇困境,放贷规模缩减,亏损面逐渐扩大,财务效率和社会效率均趋下降。

(二)小贷公司财务效率和社会效率的影响因素分析

使用STATA12统计软件,得到随机效应面板Tobit模型的估计结果如表4所示。其中,模型1分析财务效率(TE)的影响因素,模型2分析社会效率(TE)的影响因素。可以看出,两个模型的个体效应标准差和随机干扰项标准差均较小;RHO值均大于0.5,说明个体效应的变化主要解释了各家小贷公司运营效率的变化。似然比检验表明,应拒绝不存在个体效应的假设,即认为存在个体效应,故应使用随机效应面板Tobit模型;对数似然值显示两个模型的拟合优度均较好。

由表4可知,盈利能力(ROA)对财务效率和社会效率的影响系数均为正,并且对财务效率的正向影响在1%的水平上显著,说明在商业化融资和经营条件下,小贷公司的盈利能力有利于提高财务效率,但对社会效率影响不显著。融资结构(DER)对财务效率和社会效率的影响系数均为正,并对财务效率的影响在1%的水平上显著,表明小贷公司的融资比例越高,越有利于提高小贷公司的财务效率,但对社会效率影响不显著。

国有集体资本是否参股(State)对财务效率的影响系数为正,但并不显著,而对社会效率影响系数为正,并在10%的水平上显著。这显示国有集体资本参股的小贷公司更好地履行了“支农支小”的社会覆盖目标,国有集体资本参股有利于小贷公司社会效率的提高。

经营时间(Age)对社会效率的影响系数为负,并在1%的水平上显著,表明经营时间对社会效率存在显著的负向影响,经营时间越长的小贷公司社会效率相对越低。这和Wijesiri et al.(2015)[3]的结论基本一致⑥。

同时,经营时间对财务效率的影响系数为负,但并不显著,表明经营时间对财务效率没有显著的影响。

涉农贷款比例(Farm)对财务效率和社会效率均产生显著的正向影响,表明小贷公司的支农规模越大,越有利于财务效率和社会效率的提高。这和刘志友等(2012)[10]所提出的小贷公司支农广度和成本效率之间是正向关系的结论基本一致⑦。

设立区域是否属于蓝黃经济区(Area)对财务效率的影响为正,并在5%的水平上显著,说明位于蓝黄经济区的小贷公司由于地区经济发展水平较高,有利于促进小贷公司财务效率的提高;同时,设立区域对社会效率的影响系数显著为负,表明地区经济发展水平对小贷公司的社会效率有显著的负向影响。同时,是否设立在县域(County)对社会效率的影响系数为正,并且通过了1%的显著性水平检验,表明由于县域金融机构相对较少,所以,设立在县域的小贷公司能更好地为广大农户和小微企业提供信贷服务,从而有利于社会效率的提高;同时是否设立在县域对财务效率的影响系数为负,但不显著,说明是否设立在县域对财务效率没有显著的影响。

四、研究结论与启示

以上研究表明:(1)小贷公司社会效率的均值低于财务效率的均值,在财务效率方面差异较小,并且总体水平较高,而在社会效率的分布相对比较分散,并且总体水平较低。在变化趋势上,与2013年相比,2015年小贷公司的财务效率和社会效率均呈下降趋势。(2)盈利能力、融资结构和地区经济发展水平对小贷公司的财务效率存在显著的正向影响;涉农贷款比例对财务效率和社会效率均产生显著的正向影响。(3)国有集体资本参股和设立在县域有利于小贷公司社会效率的提高;经营时间和小贷公司社会效率存在负相关关系,但对财务效率的影响并不显著。

基于以上研究结论,可以得到如下政策启示:(1)目前小贷公司社会效率仍普遍较低,对社会覆盖目标重视不够,政府应积极引导小贷公司提高社会效率,促进小贷公司提高涉农贷款和小微企业贷款的投放规模和比例,同时给予积极“支农支小”的小贷公司适当的优惠政策和措施。(2)进一步提高小贷公司的经营管理水平,并加强风险防控措施,促进小贷公司盈利能力的提高和财务效率的提升。 (3)逐步放宽小贷公司外部融资比例的限制,拓宽小贷公司的融资渠道,提高其财务杠杆率,缓解其融资困境。(4)鼓励国有集体资本积极参股小贷公司,并降低小贷公司的股权集中度,实现小贷公司资金来源的多元化和分散化。同时,引导更多的小贷公司设立在县域、扎根在县域以更好地为农户和小微企业服务。(5)进一步适度扩大小贷公司的发展规模,从而促进其规模效率的提高。总之,小贷公司需要积极协调和统筹财务持续和社会覆盖的双重目标,实现财务效率和社会效率的和谐共赢,从而促进小贷公司的可持续发展,完善我国普惠金融体系的构建,使全社会所有阶层和群体均能享有有效的、全方位的金融服务。

注释:

①DEA方法是一种非参数方法,它可以测算具有多投入和多产出的决策单元(DMU)的效率,最初由Charnes等(1978)提出。DEA方法的优点是不需要假设具体的生产函数形式,可以避免出现函数形式的错误,所以,本文使用DEA方法来评价小贷公司效率。DEA模型包括CRS(constant returns to scale,规模报酬不变)和VRS(variable returns to scale,规模报酬可变)两种基本模型。CRS模型估测规模报酬不变条件下的综合技术效率(TE);VRS模型假设规模报酬可变,并在CRS模型的基础上将综合技术效率分解为纯技术效率(PTE)和规模效率(SE)。三者之间的关系为:TE=PTE×SE。纯技术效率主要受经营管理和技术水平的影响,而规模效率通常是和经营规模密切相关。将综合技术效率分解为纯技术效率和规模效率,可以为小贷公司的经营管理提供有价值的对策处方,并可以区分小贷公司是处于规模报酬递增、递减或者不变阶段。

②在生產法中,金融机构被视为投入资本和劳动、产出贷款和存款以及其他金融服务的生产单位。而中介法将金融机构视为投入存款、产出贷款和其他金融服务的金融中介。

③为了消除可能存在的异方差问题,本文对经营时间(Age)变量进行了对数处理。

④“蓝黄经济区”包括青岛、烟台、威海、潍坊、日照、东营、滨州7个地市,以及德州乐陵市、庆云县、淄博高青县,除此之外的地市为“非蓝黄经济区”。

⑤数据来自中国人民银行《2016年小额贷款公司统计数据报告》。

⑥他们认为这可能是由于经营时间较长的小贷公司,逐渐倾向于贷款客户多样化和偏好大客户,从而偏离了它们最初的目标客户。

⑦他们认为增加客户数量、扩大金融服务覆盖面,能够提高小贷公司的贷款资金使用率,是提高小贷公司成本效率的重要途径。

参考文献:

[1]Nghiem H S,Coelli T J,Rao D S P.The efficiency of microfinance in vietnam:evidence from NGO schemes in the north and the central regions[J].International Journal of Environmental,Cultural,Economicand Social Sustainability,2006,2(5):71-78.

[2]Annim S K.Microfinance efficiency trade-offs and complementarities[R].BWPI Working Paper,2010:127.

[3]Wijesiri M,Vigano L,Meoli M.Efficiency of microfinance institutions in Sri Lanka: a two-stage double bootstrap DEA approach[J].Economic Modelling,2015,47:74-83.

[4]郑录军,曹廷求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005(1):91-101.

[5]周四军,胡瑞,王欣.我国商业银行效率DEA测评模型的优化研究[J].财经理论与实践,2012(6):17-21.

[6]杨虎峰,何广文.小额贷款公司经营有效率吗?基于42家小额贷款公司数据的分析[J].财经科学,2011(6):28-36.

[7]刘志友,孟德锋,卢亚娟.微型金融机构的效率权衡:财务效率与社会效率以江苏省小额贷款公司为例[J].经济理论与经济管理,2013(5):102-111.

[8]董晓林,高瑾.小额贷款公司的运营效率及其影响因素基于江苏227 家农村小额贷款公司的实证分析[J].审计与经济研究,2014(1):95-102.

[9]Widiarto I,Emrouznejad A.Social and financial efficiency of islamic microfinance institutions: a data envelopment analysis application[J].Socio-Economic Planning Sciences,2015,50:1-17.

[10]刘志友,孟德锋,杨爱军.金融发展、支农目标与微型金融机构的成本效率以江苏省小额贷款公司为例[J].财贸经济,2012(8):56-63.

(责任编辑:宁晓青)

Abstract:Based on the panel data of 259 microcredit companies for the period of 2013—2015 in Shandong province,this paper analyzes the financial and social efficiency and influencing factors of microcredit companies by using the DEA Tobit two stage method.The results show that: firstly,the average value of social efficiency of the microcredit company is lower than the average value of financial efficiency.Meanwhile,the difference of financial efficiency is small,and its overall level is high.However,the distribution of social efficiency is relatively scattered,and its overall level is generally low;secondly,profitability,financing structure and regional economic development level have a significant positive impact on the financial efficiency of microcredit companies.The percentage of agriculture-related loan has a significant positive impact on financial efficiency and social efficiency;thirdly,state-owned collective capital shares and founded in the county are conducive to the improvement of social efficiency.There is a negative correlation between the operating time and the social efficiency of microcredit companies,but the impact on financial efficiency is not significant.

Key words:Microcredit company;Social efficiency;Financial efficiency;DEA Tobit