“二次混改”增进国有企业的绩效了吗?

——以六大试点央企旗下上市公司为例

2017-06-27朱珍

朱 珍

(福州大学 经济与管理学院,福州 350116)

“二次混改”增进国有企业的绩效了吗?

——以六大试点央企旗下上市公司为例

朱 珍

(福州大学 经济与管理学院,福州 350116)

新一轮经济体制改革以来,“二次混改”被视为国有企业提质增效的一剂良方。那“二次混改”是否增进了国有企业的绩效呢?文章以“四项改革”中的六大试点央企旗下21家A股上市公司为例,比较分析其改革前后的经营绩效,研究结果发现“二次混改”并没有显著增进国企绩效,这一定程度上折射出“二次混改”在推进过程中的制度诟病。文章最后提出应循序渐进地推进“二次混改”、积极实施员工持股制度并使其常态化、有效保护中小股东利益等政策建议。

“二次混改”;国有企业绩效;四项改革

一、“二次混改”溯源

2013年11月,党的十八届三中全会把混合所有制经济与完善产权保护制度、推动国有企业完善现代企业制度、支持非公有制经济健康发展共同作为坚持和完善基本经济制度的四大举措。由此,继上个世纪90年代之后,学界又掀起了研究混合所有制经济的浪潮。

十八届三中全会以来的混合所有制改革可称为“二次混改”,在此之前的混合所有制改革可称为“一次混改”。“二次混改”的概念首先由罗新宇(2014)提出,罗新宇、田志友、李 郡(2015)等人予以发展[1]。他们指出,“纵览混合所有制经济的发展演变历程,从股份制成为公有制的主要实现形式,到混合所有制经济是中国基本经济制度的重要实现形式,社会各界对混合所有制经济的认识和定位也在不断深化。在此进程中,国企改革力度也不断加大,从股份制改造到并购重组,从资产证券化到实现上市,国企混合所有制的发展不断得以突破。”于是,罗新宇等人把20世纪90年代部分大中型国企通过改制重组实现部分资产“包装上市”称为“一次混改”,将新一轮国资国企改革所倡导的多元资本交叉持股、相互融合的混合所有制改革称为“二次混改”,他们认为“二次混改”将是对目前的国有控股上市公司再次进行真正的“脱胎换骨”改造,赋予其改革发展的新内涵。“一次混改”,主要体现为国有企业通过剥离不良资产改制重组上市,重点解决企业融资、银行坏账积压等问题,从而帮助国有企业走出财务困境,实现脱困轻装上阵。而“二次混改”,主要是通过各种所有制资本的广泛参与,针对原有的一些国有股占比过高的国有控股上市公司,通过引进战略投资者、社会资本和推行员工持股,进一步降低国有股占比。其核心是完善国有控股上市公司的治理结构,建立真正的现代企业制度,培育企业可持续发展能力和市场竞争力,从而提升国有上市公司的总体市值水平。

在“二次混改”的必要性上,罗新宇等(2015)指出其是新一轮国资国企改革的新目标和新要求,是国资监管体制“管资本”为主的现实需求,是国有控股上市公司持续发展的必然要求。在“二次混改”的路径与推进方式上,他们认为应通过定向增发、老股转让、合资共建引入私募资本作为战略投资者,设立专项基金、并购基金、混改基金来吸收社会资本参与国企改革,及实施广泛员工持股激活国企经营活力来推进“二次混改”[1]。笔者也借鉴罗新宇等人的观点,认为十八届三中全会以来的混合所有制改革旨在推进现代企业制度与法人治理结构的完善,从而以“二次混改”来实现国资带民资、民资促国资、国民共进的多赢目标。同时,笔者还认为,“二次混改”不仅仅是降低国有股权,在一些公共领域或者说国有企业较有效率的领域,还应理直气壮地增持国有股,发展国有企业。

二、“二次混改”试点

2014年7月15日,国务院国资委召开新闻发布会,宣布将在其所监管的中央企业开展“四项改革”试点工作,即开展涉及国资监管、混合所有制、完善法人治理结构、纪检监察等四方面的改革试点。试点具体内容为:一是在国家开发投资公司、中粮集团有限公司开展改组国有资本投资公司试点;二是在中国医药集团总公司、中国建筑材料集团公司开展发展混合所有制经济试点;三是在新兴际华集团有限公司、中国节能环保公司、中国医药集团总公司、中国建筑材料集团公司开展董事会行使高级管理人员选聘、业绩考核和薪酬管理职权试点;四是在国资委管理主要负责人的中央企业中选择2到3家开展派驻纪检组试点。即在国家开发投资公司,中粮集团有限公司、中国医药集团总公司、中国建筑材料集团公司、新兴际华集团有限公司、中国节能环保公司等6家公司开展改革试点,并选择2到3家开展派驻纪检组试点。理论上而言,“四项改革”有助于解决国有资本的定位问题、解决国有企业所有者到位的问题、解决董事会在外而不在内的问题、解决企业内部人控制的问题,从而促进混合所有制改革的步伐[2]。但实践中,“二次混改”是否切实有效地解决了上述问题,是否增进了国企绩效呢?鲜有学者研究“二次混改”与国企绩效的关系,因此本文以“四项改革”中六大试点央企旗下21家A股上市公司为例(如表1所示),比较分析改革前后的经营绩效,总结经验与问题,以期能为完善“二次混改”提供有益的建议。

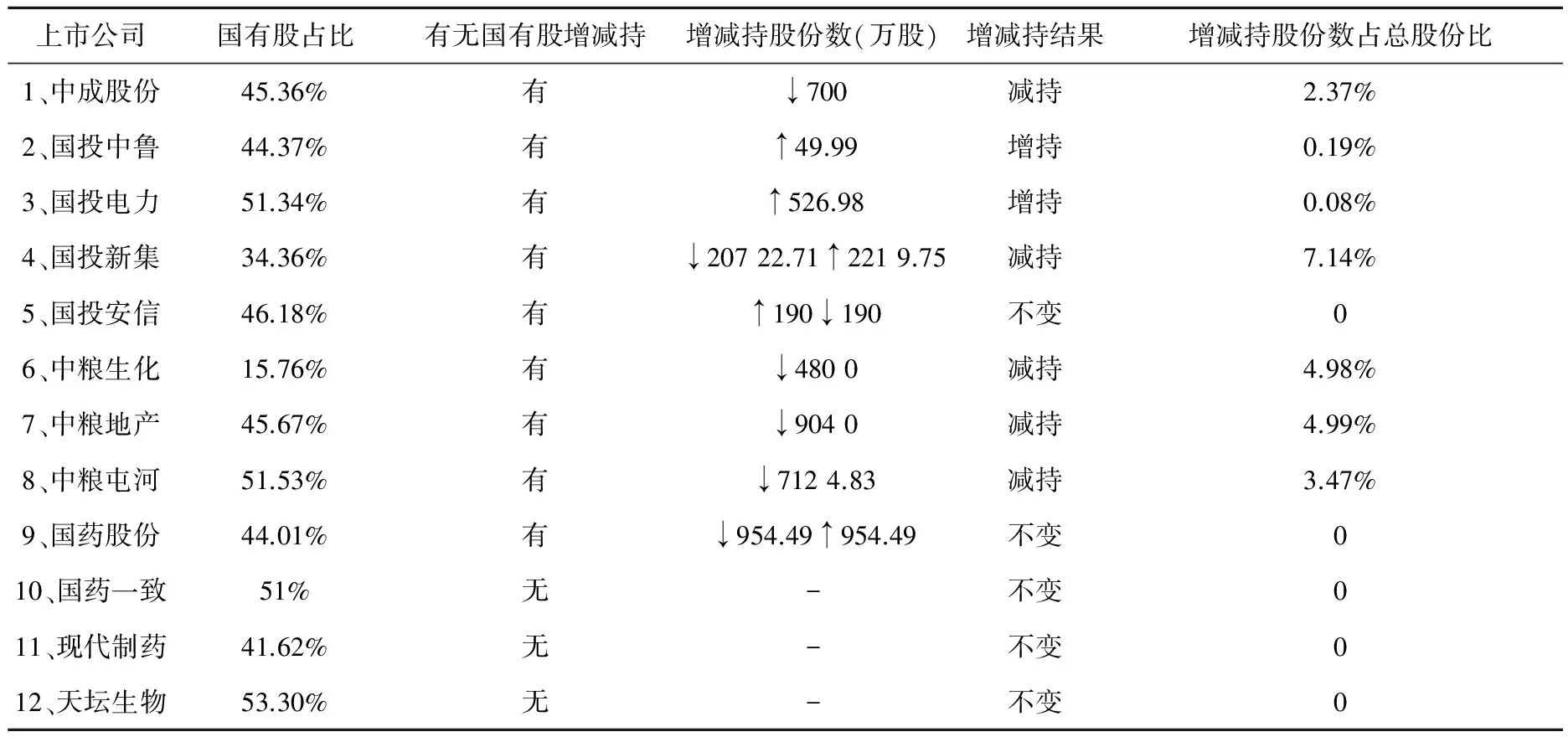

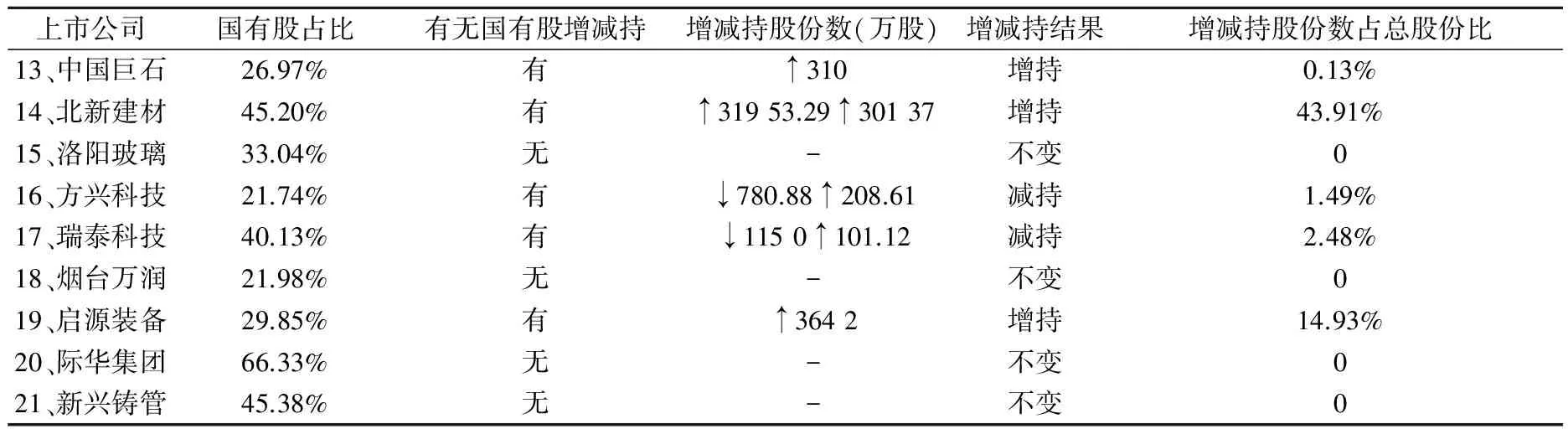

表1 六大改革试点央企旗下21家上市公司

三、“二次混改”绩效

由于2014年才开展“二次混改”,因此,本文选取2014年以来六大改革试点央企旗下21家A股上市公司国有股增减持数据、净利润数据、基本每股收益数据(如表2所示),分析国有股增减持对上市公司绩效的影响。现在关于混合所有制改革的探索,主要着眼于在国有企业中,引入民营资本、公众资本(即国有股减持),让国民共享国企改革发展的盛宴。但没有明显的证据说明民营企业一定比国有企业有效率。作为大型创新的主体,一些国有企业本身的效率也不低。因此,本文不仅分析国有股减持对国企经营绩效的影响,也分析国有股增持对国企经营绩效的影响。

1.国有股增减持现状

通过对大智慧软件提供的数据进行整理,我们发现2014年以来,在六大改革试点央企旗下21家A股上市公司中,14家公司有增(减)持国有股的行为(包括直接减持、直接增持、先减持后增持、先增持后减持四种),最终结果为减持的有7家,增持的有5家,国有股权不变的有9家。其中,减持股份最多的是国投新集,减持股份数为18 502.96万股;减持股份最少的为中成股份,减持700万股。增持股份最多的是北新建材,增持数为62 090.29万股;增持最少的为国投中鲁,增持数为49.99万股。

表2 六大改革试点央企旗下21家上市公司国有股增减持情况

续表

注:根据大智慧软件提供的数据整理而得。

2014年以来,在宏观经济增幅缩小的背景下,上述21家公司中,只有4家亏损(如表3所示),这也在一定程度上证明了国有企业的实力。国有企业的绩效与产品、公司治理、企业团队等多因素相关,本文暂不考虑上述因素,仅考虑增减持对国有企业经营绩效的影响。

表3 六大改革试点央企旗下21家上市公司实现利润与每股收益情况

注:根据大智慧软件提供的数据整理而得。

2.国有股减持的绩效评价

减持股份及其占比最多的国投新集(减持股占比7.14%),其2013年实现1 491.44万元的净利润,而2014年则亏损196 925.67万元,2015年继续亏损128 775.19万元,由此可见,在其他因素不变的情况下,国有股减持,尤其是大幅度减持国有股不一定使得企业绩效提升。减持股份最少的为中成股份,其2013年实现利润9 311.30亿元,2014年净利润增长至11 337.68亿元,2015年继续增加至13 458.65亿元。减持股份占比最少的为方兴科技(减持股占比1.49%),2014年净利润降低,2015年开始回升。说明一定的国有股减持可能会增进企业绩效。另外四家上市公司——中粮生化、中粮地产、中粮屯河、瑞泰科技,中粮生化(减持股占比4.98%)和瑞泰科技(减持股占比2.48%)2015年出现亏损,中粮地产(减持股占比4.99%)和中粮屯河(减持股占比3.47%)净利润小幅上涨,进一步说明国有股减持要有度。基于稳妥的视角,一次性减持比例最好不宜超过5%。

3.国有股增持的绩效评价

增持股份及其占比最多的是北新建材,利润由2013年的90 550.98万元增加至2014年的110 545.16万元,但2015年下降至89 687.62万元,可见大幅增持国有股不一定能使国企绩效持续提升。增持股份数最少的为国投中鲁,2013年与2014年均大幅亏损,2015年实现3 197.30亿元的净利润。增持股份占比最少的是国投电力,利润由2013年的330 527.90万元增加至2015年的542 752.22亿元,说明适当的增持有助于国企绩效的改善。另外增持国有股的两家公司分别是中国巨石和启源装备。中国巨石只增持了0.13%的国有股,其净利润由2013年的31 912.81万元增加至2015年的98 304.71万元,两年的时间,其业绩增长了2倍之多。启源装备增持了14.93%的国有股,其净利润由2013年的914.37万元降至2015年的668.79万元。

此外,国有股权不变的有9家。以国投安信为例,净利润由2013年的635.66亿元升至2014年的89 604.33亿元,2015年继续升至452 259.27亿元。国有股权不变并不影响其经营绩效的提升。

4.小结

(1) “二次混改”不是改善国有企业经营绩效的灵丹妙药 由上述分析可知,大幅度减持国有股不一定会使国企绩效提升,反而会使国企利润下降。股权结构改变并不能保证法人治理结构的改变与完善,或者说,股权结构改变到法人治理结构的完善尚存在许多关系需要协调,协调不好,绩效将大打折扣;协调得较好,还要辅之以完善的职业经理人制度,才有可能使国企利润稳步上升。因此,不能寄希望于“一混就灵”,更不能为“混”而“混”。

(2) 一定程度的“二次混改”有助于国有企业经营绩效的提升 通过总结梳理六大改革试点央企旗下上市公司国有股减持及其绩效情况可知,一定幅度的国有股减持有助于国有企业利润的提升。可能的解释是,国有股减持较少,不触及国有股权的根本变革,同时又能通过引进战略投资者、社会资本和推行员工持股等带来一定的活力,从而有利于国企利润的增加。由前述分析可知,一次性减持比例最好不要超过5%。如果要继续减持,也要遵循循序渐进的原则,以使改革成本最小。

(3) “二次混改”可以是减持国有股,还可以是增持国有股 没有明显证据说明,国有企业的绩效一定比民营企业低。由前述分析可知,大幅度增持国有股会进一步使国有股一股独大,不利于国企绩效的提升;然而,一定程度增持国有股,特别是增持原本就经营得较好的国有企业的国有股,有助于实现良性循环,提高国企绩效。

四、完善“二次混改”的建议

由六大改革试点央企旗下上市公司的试点来看,“二次混改”并没有明显增进国企绩效,这当然与“二次混改”推进的时间较短有一定的关系,但也折射出“二次混改”太盲目、中小企业股东权益得不到保护、国有股权转让不公平等问题,应循序渐进地推进“二次混改”、积极实施员工持股制度并使其常态化、有效保护中小股东利益、探索双向的“二次混改”。

(1) 循序推进“二次混改” 在新一轮混合所有制改革的春风下,一些省市、国企纷纷提出了推进混改的路线图、任务书乃至时间表。“二次混改”本身无褒贬之分,若被有效合理使用,将有助于国有资本的保值增值,也有利于国资民资共享改革盛宴;若被盲目使用,则可能适得其反。因此,在进行“二次混改”之前,要弄清“二次混改”有无必要?“二次混改”的目的是什么?“二次混改”能解决什么问题?各省市、企业进行“二次混改”不应随大流,不能“为混而混”,应结合自身的需要而定。若是纯粹竞争性的国企,由于国有股一股独大而使其经营机制缺乏灵活性,那可以探索进行“二次混改”。确定需进行“二次混改”后,还要作出改革具体的方案,特别是让渡多少股权、采取何方式让渡、国有股与非国有股如何共存、混改后公司如何发展等问题要有明确的安排。这里要特别强调的是,国有企业进行“二次混改”时应进行“度”的权衡。在可行性分析的基础上,如确有必要进行“二次混改”,即通过引进战略投资者、社会资本和推行员工持股等来完善国有上市公司的治理结构,建立真正的现代企业制度,那就应该循序渐进地降低国有股权,而非大刀阔斧、一步到位地将国有股权降至最低。宁可放慢脚步,也不可操之过急地进行“二次混改”。此外,在让渡国有股权的过程中,要遵循“公开、公平、公正”的原则,防止人为与暗箱操作,防止为某一家企业量身定做让渡条件,至少要有三家企业参与股权竞价。当然,以提供公共产品为己任的非营利性的国企,或是兼具公益和营利的国企,不宜进行“二次混改”。

(2) 积极实施员工持股制度 如上所述,引进私有股权后,若不同性质的股权磨合、协调得不好,国企绩效不一定会提升。因此,笔者认为,相对于引进战略投资者、社会资本而言,更应积极推行经营层、骨干员工的持股制度并使其常态化。十八届三中全会提出,允许混合所有制经济实行企业员工持股,形成资本所有者和劳动者利益共同体。员工持股制度有助于激励员工为自身及其企业利益最大化而努力工作,从而有助于实现国企绩效的提升,也有助于实现国企和员工的互利共赢。在经济新常态、国企改革艰难的背景下,员工持股有利于减少改革阻力、吸引和留住人才、增加对员工的激励。近年来,一些省份还针对员工持股提出专门方案,支持经营管理者、核心技术人员和业务骨干通过技术入股、增量奖股、期股期权等方式持股[3]。还可借鉴浙江物产中大集团“二次混改”经验,实施股权动态流转机制,即员工持股比例随着企业发展和价值贡献而动态变化,以免没有贡献或不出力的员工坐享其成[4]。当然,这并非否定引进战略投资者、社会资本的意义,只是是否引进、引进多少要做周密的可行性分析。而不论有否引进战略投资者,员工持股都不失为一种良性的激励制度。

(3) 有效保护中小股东权益 确实需要进行国有股减持从而进行“二次混改”的国企,部分需要引进战略投资者、社会资本等民资股东。而如前所述,大幅度减持国有股不可行。那就意味着,民资股东加入到国有企业后,只能是中小股东。现实中,由于中小股东权益保护的法律法规不健全,尤其是程序法方面严重缺失,大股东侵害中小股东权益的现象普遍。在这种情况下,中小投资者参与国企混改的动力无疑会严重不足,最终国资非但不能实现增值,甚至出现价值下降[5]。因此,要严格贯彻十八届三中全会提出的“公有制经济财产权和非公有制经济财产权同样不可侵犯”,进一步完善《公司法》,适时建立《中小投资者权益保护法》,以切实保护中小股东权益,从而激发民营资本参与“二次混改”的积极性与主动性。此外,还应建立与完善三会(股东会、董事会、监事会)制度。国有资本与民营资本在混合所有制企业中,应同股同权,依法享受股东的权利,特别是公司话语权。董事会和监事会要保持独立性,不能被某个或某些利益集团所左右,不能因此做出不当的决定或发表不当的声明。通过完善立法与三会制度以有效保护中小股东权益。

(4) 探索双向“二次混改” 现有的研究主要是探索在国有企业中引入民营资本,而由上述的数据分析可知,一些国企一定程度增持国有股有利于国企绩效的提升。所以如果民营企业效率低、有发展前景,在民营企业允许的前提下,也可以探索向民营企业注入国有资本的混合所有制改革方式。当然,会有人认为这样的改革有“与民争利”之嫌,这就需要盈利后的国有股及时向国家上缴国有资本收益,而国家在国有资本经营预算中要进一步加大对民生领域的支出比例,让民众切实享受国有资本终极所有者的权益。需要指出的是,由于总体上民营企业的资产回报率普遍高于国有企业,所以向民营企业注入国有资本的混合所有制改革方式应少于在国有企业中引入民营资本的改革方式。

[1] 罗新宇,田志友,李 郡. 国有控股上市公司的“二次混改”:内涵、路径与方式[EB/OL].(2015-08-21)[2016-12-20].http://zichan.juhangye.com/201508/stock_320788.html.

[2] 代维昭.“四项改革”剑指混合所有制落地[EB/OL].(2014-07-23)[2016-12-20].http://www.goootech.com/news/detail-10234646.html.

[3] 孙丹.恐遭“贱卖”指责 国企混改顾虑重重[N].经济参考报,2016-07-28(5).

[4] 金梁.跑完第一程,混改再接力[N].浙江日报,2016-07-07(10).

[5] 高明华.混合所有制改革的三大障碍[N].上海证券报,2015-09-24(A1).

(责任编辑 谢媛媛)

Does Secondary Mixed Ownership Reform Improve the Performance of SOEs?: A Case Study of Listed Companies Belonging to Six Pilot Central SOEs

ZHU Zhen

(School of Economics and Management, Fuzhou University, Fuzhou 350116, China)

The secondary mixed ownership reform has been seen as good therapy of enhancing the quality and efficiency of state-owned enterprises(SOEs) since a new round of economic system reform. Does the secondary mixed ownership reform improve the performance of SOEs? Taking 21 A-share listed companies belonging to six pilot central SOEs in four pilot reforms as an example, the operating performance of these companies before and after the reform is compared and analyzed. It is found that the secondary mixed ownership reform does not significantly improve the performance of SOEs. It reflects the system problem of the secondary mixed ownership reform to some extent. Some suggestions are put forward including gradually promoting the secondary mixed ownership reform, actively implementing and normalizing the employee shareholding system, and effectively protecting the interests of minority shareholders.

secondary mixed ownership reform; performance of state-owned enterprises(SOEs); four pilot reforms

2016-12-22

福建省社会科学规划项目(FJ2015C136);福州大学社科科研扶持基金资助项目(15SKF07)

朱 珍(1985-),女,福建永泰人,讲师,博士。

Vol.31No.3

F272.5

A

1008-3634(2017)03-0012-06