量化主题基金遭遇滑铁卢

2017-06-13李泓然

李泓然

量化模型主要根据历史数据构建,其吸收新信息的能力比较缓慢,一旦外部环境出现变化或发生某些重大事件,其有效性很可能受到影响。

近日,证监会频频开出巨额罚单,处罚市场操纵行为,显示出监管层对严重违法行为的零容忍态度。与此同时,上证指数出现周K线五连阴,监管日益趋严,加快市场资金流出,A股市场整体表现较弱,投资者避险情绪上升。

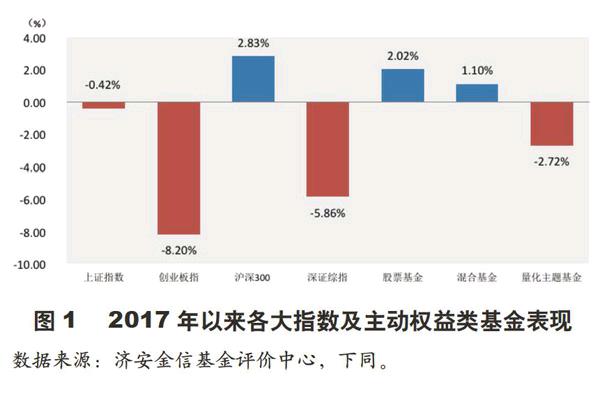

截至5月21日,上证指数今年以来累计下跌0.42%,创业板指累计下跌8.02%,沪深300指数表现较好,年内上涨2.83%。沪深300指数的标的股多为蓝筹股,顺应了今年的蓝筹行情,推升了指数的上涨,见图1。

在A股市场整体表现不佳的背景下,大部分采取主动管理的权益类公募基金逆市盈利,净值增长率实现正收益并跑赢市场主要指数。今年以来,股票基金平均净值增长率为2.02%,混合型基金平均净值增长率为1.10%。统计结果显示,2017年,量化主题基金净值表现较前期下滑明显,该类基金今年以来的平均净值损失幅度达2.72%,远低于股票基金和混合基金的平均水平。虽然大部分量化主题基金平均表现回落,但部分基金管理公司旗下的量化基金的表现较为稳定,例如华泰柏瑞基金管理公司旗下的7只量化基金,其平均净值增长率达4.51%,大幅跑赢同类平均水平。

发行速度加快

2004年,国内首只采用量化对冲策略的基金成立,至2011年市场存量超过10只,下页图2描述了该类基金历年量化主题基金市场存量及发行数量。自2015年起,这类基金的数量明显增多,截至2017年5月23日,年内已有15只量化基金成立,超过2016年全年发行水平。较早成立的产品多采用量化选股,量化模型和策略较为单一。而近年来量化技术和投资策略不断丰富,由早期尝试阶段逐渐走向成熟和创新。因此,在进行统计分析时,笔者着重关注今年以来的表现,选择已进入常规运作周期,具备可查、完整信息披露的产品进行业绩统计和研究。

多数量化基金的股票选择行为是基于投资模型而定,坚持数量化的投资策略,这种完全基于模型的数量化投资方法既能客观、理性地分析和筛选股票,也能保证不受外部分析师的影响,减少了投资者情绪对基金投资运作的影响,从而保持投资策略的一致性与有效性。利用机械化的数量化模型进行投资更具有纪律性,但使得基金选股择时的能力下滑。在今年的政策驱动行情中,多数量化主题基金依旧重仓中小盘股票,使得该类基金净值表现不佳。

净值遭遇滑铁卢

根据济安金信基金评价中心的统计,截至2017年5月21日,市场上共有71只主动权益类的量化主题基金,过去1个月、过去3个月、过去6个月的平均净值损失幅度分别为-3.35%、-3.41%、-2.96%,远低于其他主动权益类基金的平均水平。具体来看,具有今年以来持续运作记录的共有56只,今年以来的平均净值损失幅度为2.72%,17只净值上涨,39只净值下跌,净值下跌幅度超10%的高达6只。2016年整体表现较为优异的量化主题基金在2017年为何会遭遇滑铁卢呢?

据笔者统计,2017年,业绩下滑的量化主题基金普遍重仓了高估值、小市值的成长股,可见量化基金未能及时适应行情转变。这源于量化主题基金大多采用使用数量化模型计算来進行投资,量化基金模型结构上的相似性将直接影响模型的有效性及流动性问题。

从模型的具体操作来看,量化模型主要根据历史数据构建,其吸收新信息的能力比较缓慢,一旦外部环境出现变化或发生某些重大事件,例如设立雄安新区等,其有效性很可能受到影响。

少数基金表现突出

虽然量化主题基金今年以来的整体表现不佳,但个别公司旗下的量化产品表现较好。例如,华泰柏瑞基金管理公司旗下的7只量化基金今年以来的平均净值增长率为4.51%,远超量化主题基金的平均水平,如下表所示。据笔者统计,这7只量化基金的基金经理均为田汉卿,2017年一季报显示,除华泰柏瑞量化绝对收益策略定期开放混合、华泰柏瑞量化对冲稳健收益定期开放混合两只定期开放的基金外,其他5只股票投资比例都达到90%以上,保持高仓位运作。

今年以来,华泰柏瑞量化优选灵活配置混合的净值增长率为6.07%,为7只量化基金中2017年收益最高的基金,同时也是华泰柏瑞基金管理公司第1只量化基金。截至一季度末,其资产规模为7.20亿元,规模适中,较为适合投资运作。从其重仓持股来看,该基金前十大重仓股多为蓝筹股,投资风格偏价值,较为顺应当下的市场环境,想要投资量化主题基金的投资者可多加关注。

本文作者系济安金信基金评价中心基金研究员