终极产权性质、金融关联与文化企业融资约束

2017-06-13邵春燕李洪霞

邵春燕 李洪霞

一、引言

十七届六中全会,我国提出了对文化企业的体制改革,继而出台了关于振兴文化产业的一系列文件,由此可以看出文化企业在国民经济中的地位越来越重要。文化企业不仅具有传统的传播国家文化精神等的使命,更是为我国的经济发展贡献着自己的力量。文化企业在国家的利好政策下,近几年出现突飞猛进的发展,行业之间也出现前所未有的竞争性,这使得更多的文化企业在不断地壮大自己的规模,创新自己的产品和服务,以提高自身的竞争性。但是目前来说资金自足是制约文化企业发展的重要因素(杨向阳、童馨乐,2015[1])。企业的融资方式主要有内部资金、债务融资和股权融资,但是文化企业获得发展资金的主要途径是政府的财政支持以及金融机构的贷款(谢伦灿,2010[2];唐毅,2013[3]),这主要是鉴于文化企业自身轻资产等的特点(李羽,2015[4])。一般来说文化企业大都规模较小、治理结构不完善,因此很难通过上市进行融资(卜凡婕,夏爽,2010[5]),加上文化企业有形资产相对较少,无形资产占据文化企业发展所需资产的主要部分,这就使得企业可抵押的资产有限。同时,政府补助申请条件严格,而且资金远远不能满足文化企业发展的需要,因此我国文化企业面临严重的融资约束。

文化企业发展离不开资金的支持,研究文化企业的融资约束问题具有重要的现实意义。本文在寻找文化企业融资约束缓解口时,初步发现企业的终极产权性质和高管的金融关联会影响文化企业融资,因此本文拟对终极产权性质、金融关联对文化企业融资约束的影响作进一步探讨。

二、理论分析与研究假设

(一)终极产权性质与文化企业融资约束

企业的产权性质是指企业实际控制人的性质,主要分为中央政府、地方政府和自然人。根据企业产权性质,企业包括国有企业和非国有企业两大类。喻坤(2014)[6]等指出信贷市场对于非国有企业存在严重的融资约束,并且通过实证验证了对于依赖外部融资较高的企业,非国有企业和国有企业之间的投资效率差距更大。很多学者从金融抑制政策、企业研发投资等不同角度分析并得出,非国有企业比国有企业面临更严重的融资约束(周业安,1999[7];曹献飞,2014[8]),这主要是因为我国的银行等金融机构在信贷方面,考虑企业的信誉、企业偿还能力等因素,对于企业的终极产权性质存在一定的歧视性(Allen等,2005[9]),杨向阳等(2015)从信号传递的角度研究发现在获得信贷资源信息方面,国有企业具有更大的优势。

综上,我们可以发现在企业荣誉、信任度等方面,信贷机构更加倾向于国有企业。对于文化企业来说,其总体在信贷方面相比其他产业企业面临更加严重的融资约束,文化企业的产权性质同其他产业企业一样影响文化企业的融资约束,因此我们提出以下假设:

H1:非国有文化企业相比国有文化企业面临更为严重的融资约束。

(二)金融关联与文化企业融资约束

融资约束主要是因为企业在外部融资方面受到融资限制,具体来说主要体现在融资渠道在信贷方面的不通畅等。我国的经济体制发展不完善,因此一些非正式机制在很大程度上比正式制度发挥着更重要的作用(徐慧,2015[10])。而金融关联作为一种非正式的关系主要是指高管人员中与金融机构存在关系的一种身份描述,邓建平等(2011[11])认为企业通过具有金融关联的高管人员,可以建立企业和相关金融机构的关系网络,可以提升企业自身的声誉和信用,从而可以缓解企业的融资约束。由此看来金融关联不仅是边燕杰、丘海雄等(2000[12])认为的社会资本中的一部分,更是在Allen等(2005)所强调的关系与声誉机制中扮演着重要的角色。

随着我国市场经济的发展,企业在信贷融资方面不仅局限在银行,证券、保险、基金等非银行金融机构拓宽了企业在信贷市场上的融资渠道。但是,目前除银行之外的其他金融机构还在发展期,企业信贷资金来源还主要在银行,所以具有银行背景的高管能为企业带来更多的贷款,并且可以使企业的融资成本降低(Ciamarra,2006[13])。银行作为我国企业最大的债权人,银行关联会比其他金融关联更能显著缓解企业的融资约束(邓建平、曾勇,2011)。文化企业治理机构相比传统制造企业来说不够完善,其更需要这种非正式的社会关系来代替企业正式的担保机制。

基于以上分析,我们提出以下假设:

H2:金融关联可以缓解文化企业的融资约束。

H2a:相比证券等其他金融关联来说,银行关联缓解文化企业融资约束的效果更强。

(三)不同终极产权性质下金融关联与文化企业融资约束

根据我国经济市场的发展特点,在我国特有的制度背景下,无论是从信贷市场还是股票市场来看[14],非国有企业获得外部融资的条件比国有企业更加严格,国有企业相比非国有企业在融资方面的渠道更加宽泛,政府对国有企业的支持,也会使国有企业更容易获得企业发展需要的资金。我国金融机构的主要构成部分是银行,我国国有银行的实际控制人是国家,其性质和国有企业相似,因此国有银行更加了解国有企业的政策,所以不会过多地担心不良贷款的产生(陈金龙,2014[15])。所以,当国有企业聘请有金融背景的高管时,更多的考虑到这部分人员的专业能力,认为他们能够更专业地为企业制定合理的融资规划,而不是通过他们来缓解企业面临的融资约束(邓建平、曾勇,2011)。也就是说当企业的实际控制人是国家时,本身就可以缓解企业的融资约束,而此时高管中的金融关联缓解融资约束的作用相对减弱,因此我们认为,企业的终极产权性质和高管的金融背景之间在融资约束方面存在着替代的作用,即金融关联对非国有企业融资约束的缓解效力比对国有企业融资约束的缓解效力更强。从我国文化企业的发展历程来看,政府对其发展的扶持和干预更多,基于上述分析,我们提出以下假设:

H3:金融关联对非国有文化企业融资约束的缓解效力比国有文化企业融资约束的缓解效力更强。

三、研究设计

(一)数据来源及样本筛选

按照文化企业定义,本文选择A股上市的文化企业为研究对象。因为我国在2007年进行了会计政策的改革,为保证数据的一致性和完整性,本文选取2008到2012年的数据,并剔除信息不全的样本,最终得到325条数据作为本文的研究样本。

本研究采用的财务数据主要来自国泰安公司联合香港大学研发的中国股票市场交易数据库(CSMAR)。其中对于高管的金融背景根据企业年报等信息进行手工搜集。本文运用stata执行数据样本的描述性统计、相关性分析和回归检验。

(二)模型设计

为了研究终极产权性质、金融关联分别对文化企业融资约束的影响,以及不同终极产权性质下金融关联对文化企业融资约束的影响,即验证本文的假设H1、假设H2以及假设H3,本文在借鉴Burak等(2008)研究的基础上,加入代表文化企业特性的无形资产,建立以下模型进行实证分析:

模型(1)主要用于验证假设H1,模型(2)主要验证假设H2和假设H3,对于假设H3主要在分组下运用模型(2)、(3)、(4)进行验证。其中I为企业的投资支出,CF是企业当年的经营性现金净流量,因此为投资—现金流敏感系数,用来衡量文化企业的融资约束程度,数值越大代表文化企业面临的融资约束越强。

此外,对于终极产权性质和金融关联对文化企业融资约束缓解作用的研究,设计终极产权性质和企业当年的经营性现金净流量以及金融关联和企业当年的经营性现金净流量的交互项,若交互项的系数与符号相反并且显著,则说明终极产权性质、金融关联能有效缓解文化企业的融资约束。

(三)变量界定

对于融资约束的衡量存在很多种指标,具体分为单变量指标和多变量指标。度量融资约束的单变量指标主要有Fazzari等(1988[16])提出的股利支付率,Aggarwal R, Zong(2003[17])等提出的利息保障倍数,刘灿灿(2011[18])等选择使用企业年龄和企业性质作为融资约束的衡量指标。多变量的指标主要是Kaplan&Zingales提出的KZ指数 、Whited&Wu(2006)提出的WW指数 、Hadlock&Pierce(2010)提出的HP指数 ,以及况学文等(2014)通过实证验证的LFC指数和DFC指数[19]。本文考虑金融关联主要涉及银行等金融机构的信贷问题,会直接影响企业的投资融资,因而我们借鉴邓建平、陈爱华(2015[20])等对融资约束的衡量,选取投资—现金流敏感系数来衡量文化企业的融资约束程度,即用模型中的来衡量。

终极产权性质(PR)主要分为国有和非国有两类,采取0-1变量来度量,若文化企业为国有文化企业则取值为1,否则为0。金融关联(FR)是通过企业年报等信息,整理文化企业高管中现在或曾经在银行、证券、保险、基金等金融机构任职的人数,用存在金融背景的高管数与企业高管总人数的比值作为企业的金融关联度,此数值越大说明文化企业的金融关联度越高,否则越低。

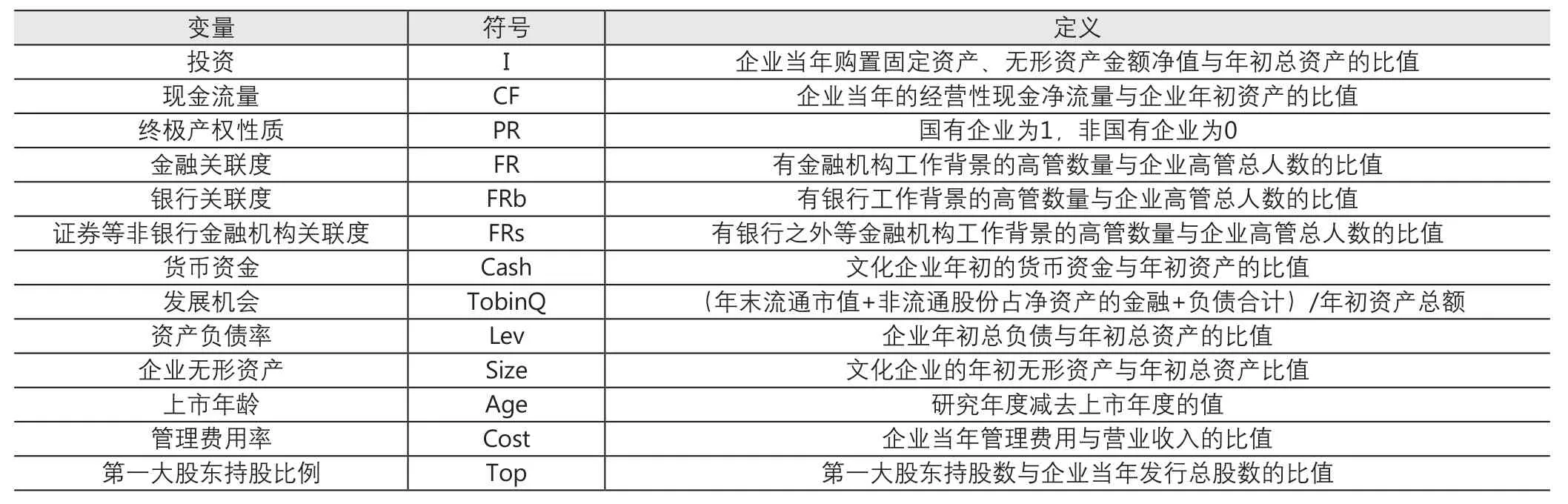

其他的变量主要是企业层面的控制变量,本文变量定义如表1。

四、实证分析

(一)金融关联、终极产权性质和文化企业融资约束

1.金融关联、终极产权性质和文化企业融资约束的描述性统计

表1 变量的定义

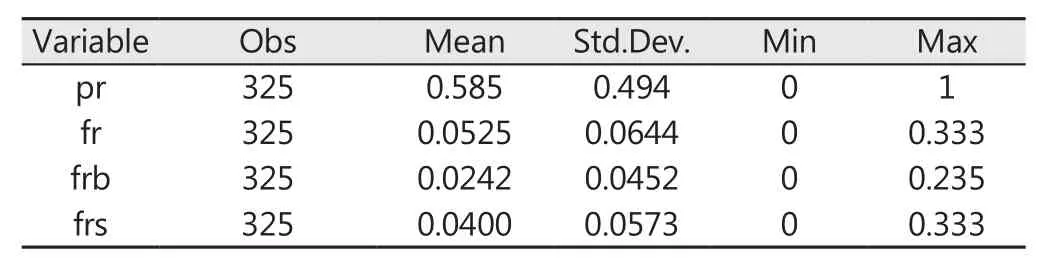

表2 文化企业金融关联、终极产权性质的描述性统计

在表2中我们可以看出,有一半以上的文化企业属于国有企业,文化企业作为国家重点扶持行业,也就是说大多数文化企业可以享受到国家的利好政策。对于金融关联我们可以看到,文化企业的金融关联度平均值达到5.25%,其中最高值为33.3%,并且我们在整理数据时发现文化企业存在金融关联的人数最多的为张家界旅游,在2011年该企业高管中存在金融关联的人数为6人。另外我们发现,存在文化企业的银行关联度平均值为2.42%,而证券等非银行金融机构的关联度为4%,也就是说文化企业高管中,在证券等非银行金融机构中任职人员普遍比在银行中任职的人员多,我们分析银行工作人员可能考虑到工作的待遇优越,比较少的考虑企业兼职或者跳槽等行为。通过表2我们发现银行关联度的均值和证券等非银行金融机构的关联度之和大于文化企业整体的金融关联度,这是因为我们在搜集数据时发现少数高管人员既有银行工作经历也有证券等非金融机构的工作经历。

2.金融关联、终极产权性质和文化企业融资约束的回归分析

通过表3第二列我们发现,投资——现金流敏感系数为0.42并且在1%的水平下显著,说明就文化企业全体样本来说存在融资约束,并且控制变量中资产负债率、托宾Q、第一大股东持股比例以及企业的年龄与企业的投资支出都是显著相关,因此认为本文所选取的控制变量较为合适。在表3第三列我们加入终极产权性质解释变量,国有企业取值为1,非国有企业取值为0,通过回归结果我们发现,投资——现金流敏感系数为-0.107,而且没有显著性,因此认为国有企业融资约束程度低,并且终极产权性质和企业经营现金净流量的交互项系数与投资——现金流敏感系数符号相反且在1%的水平下具有显著性,这说明企业的终极产权性质能够很好的缓解文化企业面临的融资约束。因为国有企业本身受到政府的干预,使得企业在声誉和信用方面都强于非国有企业,使得金融机构在给企业放贷的时候条件更加宽泛,企业的融资渠道也更多,从而缓解文化企业的融资约束,因此假设H1成立。

表3中第三列,我们发现金融关联和企业经营现金净流量的交互项系数与企业经营现金净流量的系数相反,并且在1%的水平上显著,由此可以看出金融关联可以很好地缓解文化企业的融资约束,这说明企业高管如果存在金融背景可以为企业在某种程度上起到担保的作用,能更好地促进企业和金融机构的关系,从而使得企业可以获得发展需要的资金,完成企业的融资要求,因此假设H2成立。在表3的最后两列我们发现,银行关联和证券等非银行金融机构关联与企业经营现金净流量的交互项系数在1%的水平上显著,说明银行关联和证券等非银行金融机构关联可以很好地缓解文化企业的融资约束,但是银行关联与企业经营现金净流量的系数为9.370,而证券等非银行金融机构关联与企业经营现金净流量的系数为4.28,说明银行关联缓解文化企业融资约束的效力要比证券等非银行金融机构关联强,这是因为银行作为我国目前最大的金融机构,相对来说能为文化企业提供更多的贷款,因此假设H2a成立。

(二)终极产权性质下金融关联与文化企业融资约束

1.终极产权性质下金融关联与文化企业融资约束的描述性统计

在表4中我们发现,整体来说非国有企业的金融关联程度高于国有企业的金融关联程度,尤其在证券等金融机构方面更加明显。我们认为,国有企业本身能更好的享受国家融资政策,加上自身信用受到金融机构的认可,所以融资约束程度较低,因此不会过多的考虑高管录用的金融背景。而对于非国有文化企业,可能本身融资难,融资约束程度高,企业一般会想通过高管个人关系,为企业提供更多融资渠道,因此会注重考虑高管人员的工作背景等因素。

2.终极产权性质下金融关联与文化企业融资约束的回归分析

通过表5我们发现,首先整体来说非国有文化企业比国有文化企业面临更大的融资约束,这也进一步验证了假设H1,另外发现,在非国有企业的样本中金融关联和企业经营现金净流量的系数在10%的水平下显著,而国有企业中这一系数并不显著,说明在非国有企业中金融关联能缓解文化企业的融资约束,而国有企业中不能很好的缓解,因为国有企业本身融资约束程度就低,他们聘请具有金融背景的高管,主要是考虑这些高管的专业技术能力,制定企业合理的融资规划,完善企业治理结构,因此假设H3成立。另外我们发现,银行关联可以更好的缓解国有企业的融资约束,初步认为这主要是因为大部分国有银行和国有企业的实际控制人存在一致性,他们可能更能了解彼此的信用等级,因此银行关联对融资约束的缓解作用在国有企业中比较明显。

表3 终极产权性质、金融关联与融资约束回归分析

表4 终极产权性质下金融关联与文化企业融资约束的描述性统计

表5 终极产权性质下金融关联与融资约束的回归分析

五、结论与政策建议

(一)研究结论

本文通过选取2008年到2012年我国文化上市企业的数据,进行实证分析,探究了终极产权性质、金融关联和文化企业融资约束的关系,进一步分析了终极产权性质下金融关联对文化企业融资约束的缓解作用,本文的相关结论主要有以下几个方面:

1.文化企业的融资约束程度在非国有文化企业中更加明显

通过对样本的分析,发现在国有企业中融资约束程度不高,这与喻坤(2010)研究的结论一致,国有企业受到政府的干预,同时也会更容易得到政府政策的优先扶持,使得国有文化企业融资渠道更加宽泛,而且在信贷方面,因为自身的信用和声誉,更容易得到信贷机构的贷款,完成企业的融资规划。

2.金融关联尤其是银行关联可以缓解文化企业的融资约束程度

企业高管中具有金融背景的人员,可以在企业和金融机构尤其是银行部门之间起到桥梁作用,不仅可以优先得到信贷部门的优惠信息,而且能更好地传递文化企业声誉好,信用高的信息,从而可以很好地缓解文化企业的融资约束。

3.金融关联在非国有企业中缓解融资约束的效力优于在国有企业中的效力

国有企业面临的融资约束程度低,聘请具有金融背景的高管可能是巧合,也可能是因为这部分人员对企业融资比较专业,可以指定适合企业发展的融资策略,但是在非国有企业中,因为自身面临较大的融资约束,企业需要找到缓解融资约束的办法,具有金融背景的高管在这方面发挥的作用得到企业的重视,使得金融关联更好的缓解文化企业的融资约束。

(二)政策建议

通过本文的实证分析,得到以上结论,并针对性提出以下政策建议:

1.政府加大对非国有文化企业的财政支持

通过以上研究我们发现,非国有文化企业面临严重的融资约束,政府应该针对非国有文化企业制定相应的财政支持,可以适当放宽非国有文化企业的贷款条件,以及财政拨款申请变准,从而促进非国有文化企业的发展。

2.文化企业招聘高管适当考虑应聘者的金融背景

对于自身融资约束严重的文化企业,可以适当考虑高管人员的金融关联度,对于人力部门制定的录用标准,可适当增加有关金融业背景的工作经历的指标权重,从人才发展和企业自身发展两方面出发,争取发挥人力物力,缓解企业融资约束,使得文化企业在利好政策下得到更大的突破。

[1]杨向阳,童馨乐.2015.财政支持、企业家社会资本和文化企业融资—基于信号传递分析视角[J].金融研究,1: 117-133.

[2]谢伦灿.2010.文化产业融资的现状透视及对策分析[J].同济大学学报(社会科学版),10:40-44.

[3]唐毅泓.2013.文化产业融资现状及对策分析一以天津为例[J].会计之友,9:42-46.

[4]李羽.2012.国有文化企业融资及案例研究[D].西南交通大学,6.

[5]卜凡婕,夏爽.2010.中国文化企业上市融资分析及模式比较[J].管理世界,11:180—181.

[6]喻坤,李志国等.2014.企业投资效率之迷:融资约束假说与货币政策冲击[J].经济研究,05:106-120.

[7]周业安.1999.金融抑制对中国企业融资能力影响的实证研究[J].经济研究,2:18-20.

[8]曹献飞.2014.融资约束与企业研发投资——基于企业层面数据的实证研究[J].软科学,12:73—78.

[9]Allen F.,Qian J.,Qian M..2005.Law,Finance,and Economic Growth in China[J]..Journal of Financial Economics, 77(1) : 57-116.

[10]徐慧.2015.控制人行为、金融关联与民营企业融资约束[J].宏观经济研究,1:133-143.

[11]邓建平,曾勇.2011.金融关联能否缓解民营企业的融资约束[J].金融研究,8:78-91.

[12]边燕杰,丘海雄.2000.企业的社会资本及其功效[J].中国社会科学,2:87-99.

[13]Ciamarra E.S..2006.Monitoring By Affiliated Bankers on of Directors “Evidence from Corporate Financing Outcomes”.Working Paper.

[14]林毅夫,李志赟.2005.中国的国有企业与金融体制改革[J].经济学季刊,4:913-936.

[15]陈金龙.2014.社会责任、产权属性与融资约束[J].南京审计学院学报,3:96-103.

[16]Fazzari S.G..Hubbard, and Petersen B..1988,“Financing Constraints and Corporate Investment”, Workings Paper on Economic Activity, 19 (1):141-195.

[17]Aggarwal R., Zong..2006.The cash flow-investment relationship: International evidence of limited access to external fi nance[J].Journal of Multinational Financial Management, 16(1):8 9-104.

[18]刘灿灿,于成永,岳修奎,刘国帅.2011.融资约束、相对规模与并购绩效——基于制造业上市公司实证研究[J].工作研究:32—41.

[19]况学文,施臻菇,何恩良.2010.中国上市公司融资约束指数设计与评价[J].山西财经大学学报,5:110-117.

[20]邓建平,陈爱华.2015.金融关联能否影响民营企业的薪酬契约?[J].会计研究,9:52-58.