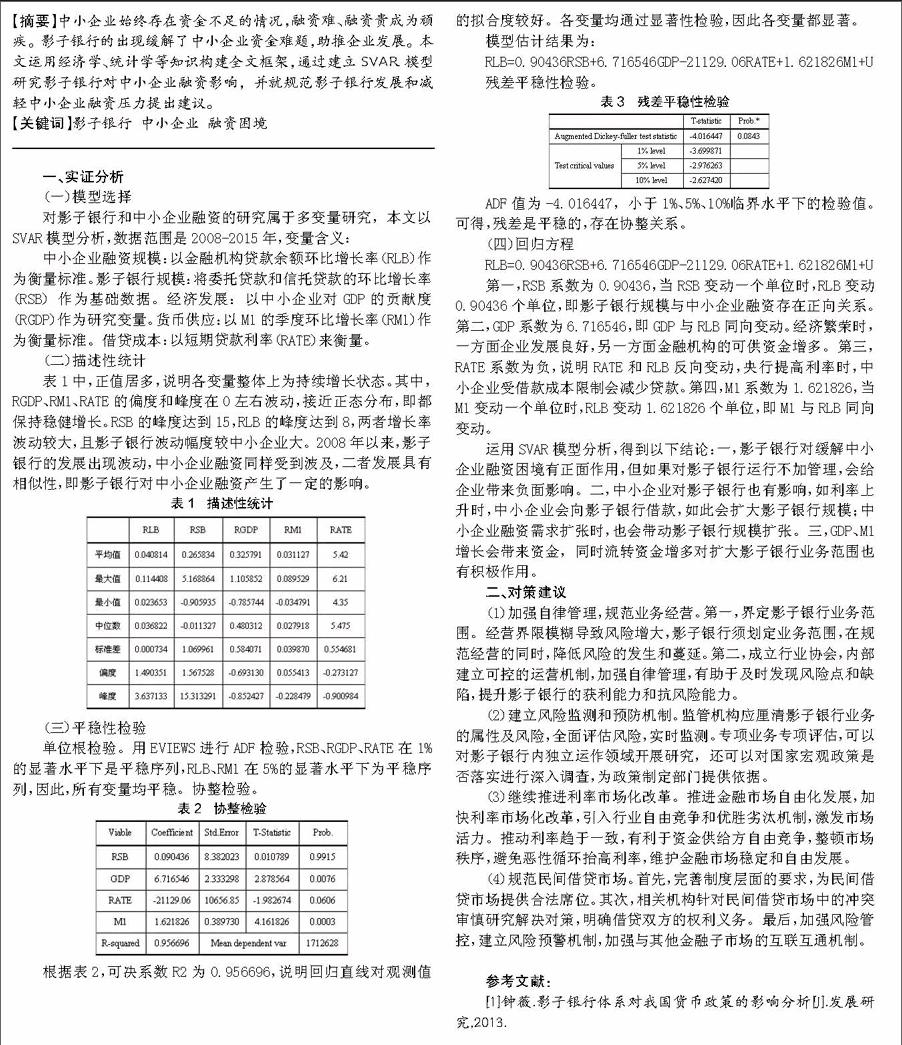

影子银行对中小企业融资的实证分析

2017-06-10王方方

王方方

【摘要】党的十八届三中全会提出探索建立自然资源资产负债表及离任审计制度。着眼于此,本文借鉴国际通行的自然资源核算方法,并结合当前理论与实务界所推荐的各类方法,提出自然资源资产负债表编制的核心要素与方法。而当前的实践停留于政府层面,无法更深层次的将全体百姓调动起来的现实,也促使笔者思考如何通过核算主体的拓展,实现自然资源保护的全民参与和全民监督。

【关键词】自然资源资产负债表 核算要素 核算方法 主体扩展

一、自然资源资产负债表的编制背景与现状

自然资源作为整个生态系统中至关重要的组成部分,在当今环境污染以及资源消耗严重的情况下,越来越得到社会各界的重视。而由于其在我国低价甚至无偿获取的客观背景,各类组织无法有效的将其耗费与经济效益很好的联系,从而导致自然资源的进一步损耗。

为了进一步加强生态文明建设,党的十八届三中全会明确提出,“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计。建立生态环境损害责任终身追究制”。伴随着这一政策的实施,相关的理论与实践工作也正有序的推进,而其编制依据大致与SEEA-2012相配合。

自然资源作为公共资源,牵涉到广大人民群众的利益,自然也应该鼓励更多的人踊跃的参与其保护中。而广大的自然资源也正被各个企事业单位、小区、公园、学校等主体所利用。基于这两方面的考量,我们认为,存在一种途径让各个更小的会计主体成为自然资源资产负债表的编制主体,在激发大众关注自然资源保护的同时,促进了各个单位的节能减耗。

二、自然资源资产负债表的假设前提

(一)核算主体

在会计中,核算主体是会计工作为其服务的特定单位与组织;而在自然资源资产负债表中,在日常生活中使用自然资源的人或单位、组织都可以成为自然资源的核算主体。在实际中,由于我国的自然资源是公共资产且大多属于政府,因此,自然资源资产负债表的核算主体主要是各级政府,这也决定了自然资源资产负债表的核算范围是一个地区或整个国家。

由于同一种资源在使用过程中可能涉及不同的部门,这就需要由一个或几个部门来牵头。在笔者看来,由于自然资源主要涉及的是环境问题,环保部门可以在自然资源资产负债表的编制中起到带头作用;另一方面,在编制自然资源资产负债表的过程中,需要涉及大量的统计方法与会计核算方法,因此,统计部门也应该加入其中。

(二)核算期间

自然资源不同于企业中的资产和负债,它本身具有的复杂性给自然资源资产负债表的编制带来了很大的困难和挑战,因此,这就要求自然资源的核算期间要长于企业资产负债表的编制期间,一般应当3-5年核算一次。

(三)货币计量

类比于会计上的资产负债表,在笔者看来,自然资源资产负债表也应该用货币计量。由于自然资源资产的存在形式各不相同,在统计其存量时,所用的单位也不一样,这就给报表的使用者造成了麻烦。因此,在编制自然资源资产负债表时,应当将其统一为货币单位,便于报表使用者进行比较与分析。

三、自然资源的核算举例

自然资源资产负债表和企业的资产负债表一样,在报表上都有相应的资产、负债和净资产,且符合等式净资产=资产-负债。下面,以林木资源的计量为例

确定林木资源存量(实物量)。采用卫星遥感技术,精确测量目标范围内的林木资源存量。

确定林木资源经济价值(价值量)。在一定范围内,林木资源会体现为特定的一种植物,故其单位价值基本稳定可靠,可统一换算。

以市场法评估某一区域的林木资源经济价值,评估价格=G×Q×K×■。其中,G——目标林木资源单位蓄积量的市场交易价格;Q——目标林木资源的蓄积量;K——林分质量调整系数;■——物价指数调整系数。

市场法的原理是单价×数量,即G×Q,而林分是指内部特征一致而与临近地段又有明显区别的一片林子。一个地区的森林可以根据树龄、疏密度、林型划分为不同的林分,故而需要K(林分调整系数,常由专家或权威机构认定),而?则是针对物价指数变动而加入。

(1)以成本法评估某一区域的林木资源经济价值。评估价格=【■C(t)×(1+i)^n-t】×K,其中,i——折现率;K——林分质量调整系数;n——林分年龄;C(t)——过去第t年以现时工价及生产水平为标准计算的生产成本,主要包括各年投入的工资、物質消耗、地租等。成本法的核心是将过去发生的成本按照现行市价进行取终值并加总,再使用林分调整系数进行调整得到最终评估价。

(2)收益法评估某一区域的林木资源经济价值。评估价格=[■A(t)-C(t)]/(1+r)^t,其中,A(t)——第t年的年收入;C(t)——第t年的生产成本;N——经营期;r——资本化率。收益法的核心是将未来年度林木资源可获得的净现金收入进行折现并加总。要注意的是,不同的林木种类适用于不同的评估方法,如幼龄林常用成本法,而经济林常用收益法。

四、自然资源基础数据收集的拓展性研究

当前国家开展的关于自然资源资产负债表编制的试点以及将来的大规模展开工作,作为国民经济核算体系的重要组成部分,其关注的重点是所在地的大范围、集中式的自然资源普查与保护工作,并为离任审计工作提供支持。但是其目前采用的较为粗放的调查手段,也导致对于各个更小块的地域并不能够系统的反映,因此各地区的细节问题在现行的自然资源资产负债表编制中并不能够及时反映,也不能够及时进行相关的治理工作。

因此,将自然资源数据的收集范围拓展到居民社区,激发广大人民群众的积极性,才能最大程度的保证这项工作的准确性,以及体现其反映、监督以及改善的功能。