单井成本核算方法及效益分析研究

2016-11-28牛桂芳

牛桂芳

摘要:本文通过阐述目前油田企业成本管理现状,揭示了油田区块成本管理存在的局限性,列举了现阶段单井成本管理中存在的问题。针对存在的问题,文中提出了规范单井成本核算的方法,即区分单井的直接费用、间接费用和分摊费用,还详细列出了间接费用和分摊费用的分摊方法。通过实现单井油气生产成本、完全成本以及单井收入的归集,为单井效益评价模型的建立提供了可能。该模型的建立为油田企业有针对性地制定下步措施,明确企业降本增效的方向,为油田有质量、有效益、可持续发展奠定了基础。

关键词:单井成本 核算方法 效益

自2014年6月末以来,国际原油价格持续下行,呈断崖式下跌,布伦特原油期货价格已经从超过110美元/桶跌至目前的40美元/桶左右,还曾一度跌破30美元/桶。国际一些大型的石油公司,如BP公司,大举出售资产、缩减开支、裁减员工;康菲石油公司,压缩资本性支出20%以上;其他的一些大型石油公司,都在推迟原定的大型项目建设,来应对油价大幅度下跌的严峻形势。油田企业经营环境日益严峻,为提升成本精细化管理水平,实现降本增效,提升企业竞争力,实现资源合理利用和经济效益最大化目标,油田企业积极探索构建单井成本管理模式。

一、油田企业成本管理现状

油气生产环节,以原油、天然气、凝析油和液化气等产品为成本核算对象,按照区块设立成本中心。油气生产过程中发生的各项成本,能够直接落实到单井上的费用直接录入到相应井上;其他没有明确单井承担的公共费用,通过在ERP系统提取油水井生产数据管理系统的单井产油量,形成区块分摊比例,按此比例将公共费用计入相应区块。现行的单井成本管理存在以下不足之处。

(一)油气生产单位效益意识不强

在油田企业,采油作业区的主要任务是生产油气产品,相比成本效益指标,油气产量在业绩指标的考核中占比较大。作业区的油气产量由自然产量、新井产量和措施产量构成,实际生产运行中,在自然产量、新井产量不尽如人意时,作业区会通过增加措施产量的比重达到完成产量的目的,但确忽视了增加措施产量部分增加的措施成本对油田企业整体效益的影响。其次,油气生产单位对成本发生有决定性或重大影响的责任主体并未真正参与到成本管理中来。油藏开发方案、地面配套方案、产量结构、产液结构等是成本发生的源头,而地质、工艺、设计等部门人员对成本控制的重视程度不够。基层班组人员处于成本控制的第一线,是各项决策的最终执行者,也是成本控制的主体,但油气生产单位尚未建立起从基层到高层、从部门到部门的上挂下联的成本管理文化。

(二)成本核算精细化程度低

现行的油气生产成本核算体系下,单井的直接费用仅包括,井下作业施工费和材料费、测井测试费、单井拉油运费、动力费、单井折旧折耗费、井口加药费。单井成本分摊费用多且分摊方法不够科学。作业区、采油站发生的未能直接归集到单井上的维护修理费、人员费用、厂矿管理费等,以及集输成本、辅助生产成本都以同一分摊比例分摊到单井。其次,油气生产单位的单井核算、确认、计量等管理水平参差不齐,影响单井核算数据的准确性。

(三)成本分析深度不够

鉴于上述成本核算情况,成本分析只是针对油气生产成本的费用要素或者作业过程上年同期或预算的对比分析。通过成本分析可以清楚地了解到油气生产过程中哪种费用增减了,哪个作业过程成本发生了变化,但是不能直接找到成本发生变化的油气设施。油气生产成本的主要消耗载体是油、气、水井等设施,只有掌握准确的单井成本数据,才能实现精细化成本管理,建立评价模型,为生产经营提供单井效益数据,提高成本发生的预判性,服务生产、指导生产。

二、单井成本核算方法

单井成本核算是将单井发生的材料费、动力费、作业费、修理费等其他费用归集到单井的会计核算。单井直接消耗的费用直接归集到具体单井;不能直接归集单井的费用,按照单井产油量等有关生产数据,形成合理地分摊标准分摊到具体单井。由于油田企业规模较大,公共费用较多,其分配标准界定的正确与否将直接影响单井成本的准确性。

(一)单井直接费用

直接费用是指能够直接计入单井成本的费用,主要包括井下作业施工费和材料费、测井测试费、单井拉油运费、动力费、单井折旧折耗费、井口加药费、修理费。

(二)单井公共费用及分摊方法

1.公共费用的定义

单井公共费用是指不能以油、水井为直接受益对象归集的油气生产成本。为了满足油田公司和作业区不同层面对成本管控的需求,又将单井公共费用分为单井间接费用和单井分摊费用。其中间接费用是指采油作业区归集的不能直接计入单井成本的费用,主要包括作业区、井区和班组发生的人员费用、厂矿管理费、非单井折旧折耗费、维修费、燃料费、运输费、动力费、材料费等。分摊费用是指油气集输公司、辅助生产单位及油田公司发生的油气生产成本,主要包括油气处理费、轻烃回收费、测试化验、维护修理、公司路桥及抢险专项费用等。

单井直接费用与单井间接费用之和构成作业区层面的单井油气完全成本。

单井直接费用与单井公共费用之和构成油田公司层面的单井油气完全成本。

2.公共费用的分摊方法

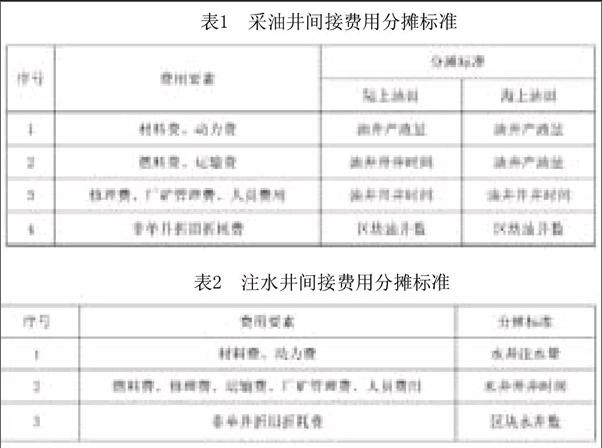

公共费用分摊到单井需要进行三次分摊。一次分摊是将已分到区块上的费用按照区块对应的油、水井数在油井和水井之间进行分摊。二次分摊是将油井的费用和水井的费用分别向采油单井和注水井分摊。三次分摊是将水井上的费用(包括水井直接费用和分摊到水井上的费用)根据受益断块油井产液量比例分摊到水井所在断块的油井上。其中二次分摊要分区块、按要素定义分摊标准。

(1)油井间接费用分摊标准如表1所示。

海上油田生产运行需要船舶运输油气产品及人员,由此产生的运输费及燃料费用主要与油井产油量有关。

(2)水井间接费用分摊标准如表2所示。

通过分别对油、水井间接费用按费用要素设置不同的分摊比例,使间接费用的分摊结果更合理,使作业区层面的单井成本更准确。

(3)油井分摊费用分摊标准。油田公司发生的油气生产成本二次分摊时,油井公共费用按照油井数量分摊至单井,水井公共费用按照水井数量分摊至单井。油气集输公司的油气处理费、轻烃回收等公共费用二次分摊时将一次分摊到水井上的总费用加回油井总费用,按油井的产液量分摊到单井。辅助生产单位油、水井公共费用二次分摊分别按照单井已分摊间接费用的基本运行费用(油气生产成本不含折旧折耗与人员费用)与直接费用之和占全部油井或水井此项费用之和的比例分摊。

三、单井效益评价模型

通过单井成本核算,可以统计出新井产量、措施产量和老井产量的成本数据,参考油价走势,结合产量规模,从而对产量结构进行优化,使开展经济评价成为可能。单井效益评价只评价油井,依据单井的收入、油气生产成本、其他分摊费用,分别计算单井边际利润、毛利润及净利润,进而将油井划分为净利井、毛利井、边利井、负效井四类井。

(一)单井收入及其他成本费用分摊方法

除油气生产成本外,构成影响油田企业损益的收入及其他费用项目,包括管输成本、财务费用、销售及管理费用、勘探费用、所得税以外税费、其他成本、折旧折耗等按如下规则归集或分摊到单井。

1.单井收入分摊方法

按照单井油气产品产量与油气产品价格相乘计算出油井单井直接收入;原油、天然气管输收入按照单井原油、天然气核实产量占比分摊到单井;其他收入按油井数量分摊到单井,以上三项内容构成了单井完全收入。

2.单井其他费用分摊方法

管输成本按照单井原油、天然气核实产量占比分摊到单井。财务费用按照单井资产原值占所有井资产原值的比例分摊到单井。其他成本、销售及管理费用、勘探费用以及除石油特别收益金、资源税、城建及教育费附加外的所得税外税费按照油水井总井数分摊至单井,分摊到水井上的费用再根据受益断块油井产液量比例分摊到其所在断块的油井上。与收入相关的资源税、城建及教育费附加按照单井各项收入与对应的税费比率直接计入单井;石油特别收益金按照单井原油产量分摊到单井。

(二)四类井模型

(1)净利井:单井净利润大于零,即单井完全收入大于该井的直接费用、间接费用、分摊费用和其他费用之和,即完全成本。

通过定期对四类井进行效益评价,能够及时掌握油井动态,跟踪发生类型转换的油井,实施油井升级治理。结合油井生产运行及地质情况,重点分析类型发生转换的原因,按照单井各项收入、成本费用明细,分析“四类井”的投入、产出,对净利井进行动态跟踪管理,摸清净利井中新井、老井分布情况,变化趋势和转化周期,衰老趋势、效率贡献趋势,有针对性进行治理措施。对毛利井、边利井、负效井逐口研究、评价并制定升级治理措施,使单井效益不断向上一类井提升,进而实现油田企业效益最大化。

四、结束语

单井核算数据库的建立为单井效益评价搭建了平台,实现了精细化成本管理,扭转了油田企业成本被动分析的局面,在一定程度上能够发挥成本管理指导油气生产的作用。完善的单井核算还能为单井标准成本制定提供依据,为强化全面预算管理,扩展零基预算空间,提高预算的科学性、合理性打下了基础。不断提高单井成本核算水平,提高全员对单井成本控制的意识,可以全面提升油田企业成本管理水平,发挥财务管理的中心作用。

(作者单位:中国石油冀东油田分公司)