基于面板门槛模型的新疆税收负担与社会消费水平关系研究

2017-06-08梁春亚

梁春亚

摘 要:新疆作为“丝绸之路经济带”的重要节点、“核心区”,中央近年来在财税、金融、土地、产业等方面给予了诸多的优惠政策。针对优惠的财税政策,新疆如何把税收负担水平保持在合理区间,提高新疆社会的消费水平,对夯实经济发展基础,发挥撬动亚欧经济支点作用有重要意义。本文采用2000-2015年新疆14个地州市的面板数据,以税收负担水平为门槛变量,构建双重门槛面板模型对税收负担水平作用社会消费的影响机制进行了研究。

关键词:税收负担;社会消费;门槛效应

中图分类号:F832.45 文献标识码:B 文章編号:1674-0017-2017(3)-0065-06

新疆是我国能源资源的战略基地,向西开放的桥头堡1。随着“丝绸之路经济带”的提出,让具备了特殊区位优势、资源优势、政策优势和后发优势的新疆,站在了构建“丝绸之路经济带”的最前沿,新疆也因此成为“丝绸之路经济带”重要的战略枢纽2。2010年以来中央连续召开全国对口援疆工作会议3,动员全国力量,切实加强对口支援新疆经济发展,同时赶上“一带一路”战略的政策优惠,近些年新疆经济社会取到了快速发展,据相关数据统计,2015年新疆国内生产总值增长率为8.8%,社会消费品零售总额2606亿元,同比增长7%,但是消费依然不是新疆经济增长的主要动力,依靠内需推动经济发展的快速发展对新疆来说并不现实。因此,如何调节社会税收负担,把政府的“力量”(靠税收充足财政而获得的力量)控制在有利于经济社会发展的最优范围?如何发挥政府税收行为在经济中的作用,实现税收“取之于民,用之于民”的目的,对一个亟需发展的边疆地区来说至关重要。在“一带一路”建设的大背景下,文章采用新疆2000-2015年14个地州市的面板数据,运用面板门槛模型对在不同层次水平下的税收负担影响社会消费水平的经济机理进行了研究,这一方面对发挥政府财政税收力量实现新疆内需拉动经济增长的目标具有重要的指导意义;另一方面对新疆如何借助财税政策在丝绸之路经济带建设中发挥作用也提供了思路。

一、文献综述

目前,国内学者从不同视角对我国社会消费水平进行了探索性研究,并取得了丰富的成果,综合已有文献大致可以分为两个方面。一是消费水平的度量分析研究。关于消费水平的度量,国内许多学者根据不同区域或所处城乡户籍的不同分别对农村和城市以及城乡消费水平差异进行了研究,如寇明婷和李录堂(2008)对中国农村居民消费支出分布以及消费水平进行了分析。毛其淋(2011)使用各地区农村居民家庭平均每人生活消费支出来表示农村居民消费水平。耿晔强(2012)使用农村居民的恩格尔系数来衡量农村居民消费水。赵春华和Jeffrey Forrest(2013)使用城镇居民家庭平均每人全年消费性支出来代替城镇居民消费水平,研究了城镇居民消费水平的影响因素。胡美娟等(2014)以人均消费品零售额反映区域消费水平,利用探索性数据分析法,研究了江苏省1995-2011年来区域消费水平的空间格局与演变,通过分位数回归结果进行解释。二是消费水平的影响因素研究。国内学者主要从制度、宏观经济、个人因素等层面对消费水平进行了不同程度的探索。如陈斌开等(2010)从制度层面采用中国社会科学院的微观家庭调查(CHIPS)数据研究了户籍制度对社会消费水平的影响。范馨(2011)研究发现社会医疗保险水平与居民消费水平存在长期的协整关系,认为良好的社会保障制度能够促进居民消费水平的提高。杭斌(2011)从个人消费者理性习惯偏好视角,利用1978-2008年中国26个省份的城镇住户调查数据研究发现习惯偏好与制度环境有关,而理性消费偏好对消费水平有重要影响。赵春华和Jeffrey(2013)认为居民消费水平受个人和宏观经济因素共同影响,其中收入、前期消费、价格指数对于城镇居民的本期消费有着正面影响。石贝贝和王金营(2014)研究认为城镇化水平、人口受教育程度、外来人口流入率以及老龄化程度对区域消费具有显著影响。张欢和成金华(2011)发现中国的能源价格上涨对居民的消费水平有正向影响。

已有的研究从不同的角度围绕着消费水平问题进行了相应的分析,为本文的研究提供了借鉴和帮助,但是从上述文献中也不难发现,首先关于消费水平的研究,大多文献主要对居民的消费水平(或农村居民或城镇居民或城乡居民消费差距)进行了研究,但是很少有文献对全社会的消费水平3进行研究。其次,在消费水平的影响因素研究上,大多学者从宏观经济、制度以及消费者个人因素等方面对消费水平的影响都进行了有益的探讨,但是鲜有文献从政府行为角度研究税收负担对整个社会的消费水平的影响,仅有储德银和闫伟(2012)、潘文轩和康珂(2013)研究了税收政策与居民消费的关系,并发现财产税挤入居民消费,商品税和所得税均挤出居民消费需求,开征利息税能够显著降低个人所得税对居民消费需求的抑制效应。但是,这只是从居民消费的视角进行的分析,那么对社会消费水平是怎么影响的呢?鲜有文献作出细致的实证分析。最后,在实证分析的计量方法选择上,已有文献假设税收政策或税收负担与消费水平呈线性关系,但实际上数据之间的线性关系并非固定不变的,在某一时点上,税收负担水平达到某一个临界值时,使整个回归模型的截距或斜率发生改变,从而使回归结果产生了一种折凹的现象,这时就需要引入非线性回归模型。

鉴于此,采用2000-2015年新疆14个地州市的面板数据,考虑到税收负担水平可能与社会消费水平存在非线性关系,引入Hansen(1999)提出的面板门槛模型,以税收负担水平为门槛变量,构建双重门槛面板模型对税收负担水平作用社会消费的影响机制进行了研究。本研究的创新点主要体现在以下两个方面:一是充分考虑到变量之间可能存在非线性关系,引入面板门槛模型分析了税收负担对社会消费水平存在的门槛效应,该方法能够更好的挖掘数据信息,探讨不同层次的税收负担水平对社会消费的影响,这为决策者如何在不同时期调整税收政策以适应经济发展的需求提供了指导。二是在国家“一带一路”建设大背景下,采用新疆地州市的面板数据,从政府行为视角(税收职能)研究社会税收负担对社会消费水平的作用机制,丰富了边疆区域税收问题的研究。税收是地方政府建设和调控区域经济的力量源泉,当前在“一路一带”建设的背景下如何发挥税收政策的经济效应,推动社会消费水平的提高对实现新疆在丝绸之路经济带上的战略定位以及经济的跨越式发展和长治久安至关重要。

二、模型设定、指标选取与数据说明

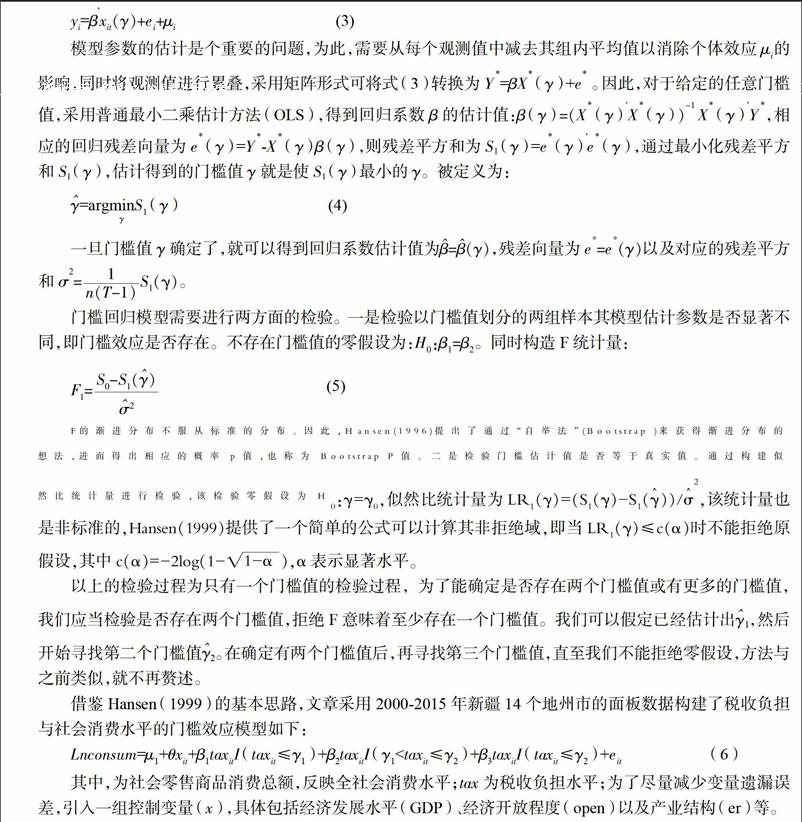

(一)面板门槛模型设定

(二)指标选取与数据说明

1.社会消费水平(Lnconsum)。文章使用社会零售商品消费总额来衡量,该指标从商品流通环节入手,观察城乡居民生活消费和社会集团公共消费的商品变化情况,能够恰当的反映全社会的消费水平(管卫华等,2012)。

2.税收负担(tax)。选取税收收入占GDP的比重来反映社会的税收负担水平。该指标越大说明社会的税收负担水平越高。

3.经济发展水平(GDP)。采用人均GDP来反映,一般情况下,一个地区经济发展水平越高,人民生活水平提高,根据凯恩斯的消费理论,社会消费水平就越高。

4.产业结构(er)。选取第二产业产值占GDP比重来反映区域的产业结构现状。产业结构转型升级一直是新疆关注的问题,相关统计显示2013年工业增加值达到3200亿元,相比2009年翻了一番,第二产业的发展一方面提高了居民的收入,另一方面也提供了更多的优质产品,保证了供给,进而提高了社会消费水平。

5.经济开放程度(open)。选取进出口总额占GDP的比重(贸易依存度)来反映经济开放程度。一个区域对外进出口贸易的发达能够很好的反映该经济体与外界的经济互动与联系,对外开放程度愈高一方面能够补充商品或物质供给,保证消费品的多样化,另一方面加强对外开放能够接受或提高外来先进消费理念和意识。

基于数据的可得性以及完整性,选取2000-2015年新疆14个地州市作为研究样本,文章研究的指标中社会消费品零售总额、人均GDP、产业结构的数据主要来源于2000-2015年《新疆統计年鉴》,税收收入指标数据来源于《中国区域经济统计年鉴》。

三、实证结果分析

根据上节模型设定,利用stata13软件进行计算。首先,需要确定门槛的个数,以便确定模型的具体形式。依次在不存在门槛、一个门槛和两个门槛的设定下对模型(5)进行估计,得到的F统计量和采用“自抽样法”得出的P值。结果发现,单一门槛和双重门槛效果都非常显著,相应的自抽样P值分别为0.02和0.09,都通过了5%和10%的显著性检验,而三重门槛效果并不显著,自抽样P值为0.18,未能通过检验。因此,文章建立双重门槛面板模型对新疆税收负担作用社会消费水平的机理进行门槛效应分析。

文章测算了两个门槛的估计值和95%的置信区间。门槛参数的估计值是指似然比检验统计量LR为0时的取值,在文章的双重门槛模型中分别为0.036和0.046,都落在95%的置信区间内,似然比值小于5%显著性水平下的临界值,在原假设接受域内,即两个门槛值都与实际门槛值相等。

根据门槛值γ1和γ2可以将新疆14个地州市的税收负担水平分为三类:低税收负担(tax≤0.036)、中等税收负担(0.036

建立双重门槛模型对新疆税收负担与社会消费的关系进行了实证分析。由回归结果显示,新疆税收负担水平对社会消费具有显著的门槛效应,在厘清不同门槛状态下对社会消费水平的影响存在差异性。具体来看,以门槛值0.036为界点,当税收负担水平小于0.036时,tax(tax≤0.036)的回归系数为1.045,且通过了5%的显著性水平检验,这说明[0,0.036]是“最优”区间,该区间内税收政策具有积极的经济效应,可以显著的促进新疆社会消费水平的增长。因此,在丝绸之路经济带战略的背景下,新疆更应该把握经济运行规律,保持合理的税负区间,对发挥积极的财政财政政策,刺激区域内的社会消费增长具有重要作用。

而当税收负担水平在(0.036,0.046]的区间内时,tax(0.036 当税收负担水平大于0.046时,税收负担水平进入“发酵期”,政府通过税收积攒的政府可支配力,得到有效释放,会对经济运行产生积极作用,促进社会消费水平的提高。具体来说,这是因为当税收负担提高时,政府就有充足的财力更好的发挥“取之于民,用之于民”的税收效应,比如家电下乡、政府价格补贴等,诸类政策对社会消费都具有“推力”作用。此外,政府通过公共支出可以营造积极的外部消费环境,构建完善的社会安全网或社会保障体系,减弱居民未来收入和支出的不确定性,有助于将居民的预防性储蓄转化为现实的消费支出(李普亮和贾卫丽,2013);另一方面税收负担的提高也会对社会消费产生可支配资源削弱,消费力量不足的“压力”,但结果证明推力总归大于压力,当税收负担水平大于0.046时对社会消费产生更多的积极影响。

同时模型引入了经济发展水平、产业结构以及经济开发程度等控制变量。回归结果显示,Lnrgdp和Lner的回归系数为显著正,这说明经济发展水平越高,第二产业占比越高,工业基础发展愈强健,社会消费水平就会越高。而经济开放程度对社会消费水平的影响不显著,Lnopen的回归系数虽然为正,但是并没有通过显著性检验,这可能是因为新疆地处我国西部边疆,虽存在众多的沿线开放口岸,但由于自身经济发展薄弱,仅成为内地向西开放的过路的口岸,本身发挥的对外贸易作用并不明显,地州市之间的经济开发程度差别不大,大都处在较低水平,因此不能对社会消费产生影响。

四、结论性评述

新疆作为我国向西开放的“桥头堡”,丝绸之路经济带的“重要节点”、“核心区”,如何在内整合区域资源,发挥自身优势,在外寻求合作,借力发展,完成新疆在丝绸路经济带战略中任务,一直是学者关注的热点问题。新疆当务之急是把握住“一路一带”战略的历史机遇,充分利用中央的优化政策,解决好自身发展问题,才能在丝绸之路经济带大战略下发挥作用,得到大发展。

税收作为宏观经济调控的重要工具,对社会消费的影响机理十分复杂。在全国出口受挫,投资过剩,“三驾马车”已疲其二的背景下,扩大内需尤是新时期新疆政府经济发展战略的新要求,因此关注税收负担与社会消费的关系,研究政府税收行为对社会消费的影响机制就显得意义重大。本文通过2000-2015年新疆14个地州市的面板数据,运用Hansen(1999)提出的面板门槛模型对税收负担水平作用社会消费的影响机制进行了研究,结果发现新疆税收负担对社会消费存在显著的门槛效应,税收负担并不是对社会消费具有完全的挤出效应。在不同的门槛区间内,税收负担对社会消费的作用方向迥异,当税收负担水平小于0.036时,税收负担能够显著的促进社会消费水平的提高,此时被认为新疆进入“最优”的税收负担期,政府的税收政策积极有效,内需拉动增长明显。当新疆税收负担达到(0.036,0.046]的区间水平,税收负担对社会消费的影响为负。

本文认为新疆进入“两难境地”期,一方面社会税收负担加重,挤出了社会消费;另一方面又不能从现有的社会税收负担中得到来自财政收入增长的“调控力”,这个时期税收负担相比第一个阶段(税收负担小于0.036的时)有所增重,同时政府财政收入虽也有所增加,但这仅仅是“增负”并没有提高政府调控社会消费的能力,以至于该时期社会消费持续走低。当新疆税收负担水平大于0.046,税负负担对社会消费的作用转负为正,此次新疆进入“强势调控”期,较高的税收负担水平虽然相对加重了社会居民的负担,但同时也提高了政府调控内需的控制力,新疆基础设施薄弱,消费环境滞后一直被广为诟病,借助税收提高政府财政收入,增强公共支出能力,出台促进居民消费的优惠政策,对改善消费环境,刺激社会消费具有重要意义。

因此,未来新疆一方面应该坚持税收“取之于民,用之于民”的宗旨,贯彻结构性减税政策,缩小城乡收入差距,削弱中低等收入阶级的税收负担,提高全社会的消费水平;另一方面,在继续加大对南疆经济发展落后地区的转移支付力度的同时,形成积极有效可持续发展的扶持机制,加大基础设施建设,比如铁路建设,积极缩小南北疆发展差距,构造稳定的外部消费环境、稳定的向西开放环境。与此同时,优化财政支出结构,形成全面的公共物品供给辅助体系,搭建与居民消费需求相配套的公共设施,同时健全社会保障体系,解决居民消费的后顾之忧。最后,扶持优质产业发展,实行有差别的产业税赋政策,比如大力发展现代物流业,建立丝绸之路经济带的仓储中心,大力发展金融业、扶持文化科技卫生行业,把新疆打造成“丝绸之路经济带”上的交通枢纽中心、商贸物流中心、金融中心、文化科技中心和医疗服务中心。利用新疆的资源优势,区域优势,政策优势,加速产业结构优化升级,一方面带动社会的当地就业,提高居民收入以及消费水平;另一方面,发展优质产业,壮大新疆向西开放能力,真正发挥在“一路一带”战略中的核心地位。

参考文献

[1]Hansen BE.1999.Threshold effects in non-dynamic panels:Estimation,testing and inference[J].Journal of E-conometrics,(93):

345-368.

[2]储德银,闫伟.税收政策与居民消费需求——基于结构效应视角的新思考[J].经济理论与经济管理,2012,(3):53-62。

[3]范馨.社会医疗保险水平对居民消费水平的影响[J].财政研究,2011,(5):43-46。

[4]耿晔强.消费环境对我国农村居民消费影响的实证分析[J].统计研究,2012,(11):36-40。

[5]管卫华,周静,陆玉麒.改革开放以来中国社会消费水平的区域格局变化[J].地理研究,2012,(2):234-245。

[6]杭斌.理性习惯偏好与居民消费行为[J].统计研究,2011,(3):23-29。

[7]胡美娟,周年兴,李在军,亓秀芸.江苏省县域消费水平的空间格局及影响因素分析[J].经济地理,2014,(6):48-54。

[8]寇明婷,李录堂.中国农村居民消费支出分布及消费水平分析[J].农村经济,2008,(5):74-78。

[9]毛其淋.地方政府財政支农支出与农村居民消费——来自中国29个省市面板数据的经验证据[J].经济评论,2011,(5):

86-97。

[10]潘文轩,康珂.税收如何抑制了我国居民的消费需求:一个实证解释[J].消费经济,2013,(2):3-8。

[11]石贝贝,王金营.人口发展变化对区域消费影响的实证研究——基于中国省级区域的数据[J].人口研究,2014,(1):77-89。

[12]徐敏,姜勇.中国产业结构升级能缩小城乡消费差距吗?[J].数量经济技术经济研究,2015,(3):3-21。

[13]张欢,成金华.中国能源价格上涨对居民消费水平的影响——基于SVAR模型的研究[J].经济经纬,2011,(4):25-29。

[14]赵春华,Jeffrey.收人、物价和利率对我国城镇居民消费水平影响研究[J].数理统计与管理,2013,(3):211-220。

Abstract: As an important node and “the core area” in “The Silk Road Economic Zone”, Xinjiang has gotten a number of preferential policies from the central government in terms of Taxation, finance, land, industry and other aspects in recent years. How to implement the preferential fiscal and tax policies in Xinjiang to maintain the tax burden level at a reasonable range and improve the social consumption level of Xinjiang is of great significance to strengthen the foundation for economic development and play fulcrum role in leveraging the Asia-European economy. Under the background of “The Belt and Road”, using a panel data of 14 cities in Xinjiang from 2000 to 2015, and taking the level of tax burden as the threshold variable, the paper constructs the Double Threshold Panel Model to study the influence mechanism of the tax burden on the social consumption.

Keywords: The Belt and Road; tax burden; social consumption; threshold effect

責任编辑、校对:王红莉