企业债务风险处置策略研究

2017-06-07翁洪服

摘 要:本文总结近几年产能过剩行业企业债务风险的不同处置模式,分析了银行、政府、企业在企业债务风险爆发后的策略博弈行为,发现企业负债规模越大,负债结构越复杂,政府在企业重组(整)中应该发挥的主导作用就应该越强。管理者应该根据企业和市场状况及时选定合理的重组(整)模式,提高债务风险处置效率。

关键词:债务风险;债务重组;破产重整

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2017)02-0058-05

随着人口红利衰减、“中等收入陷阱”风险累积、国际经济格局深刻调整等一系列内因与外因的作用,近年来,中国经济增长进入“新常态”,经济发展的换挡期、结构调整的阵痛期、刺激政策的消化期带来的“三期叠加效应”导致经济发展压力持续加大。传统的经济刺激政策边际效应递减,却导致杠杆率上升,尤其表现为企业负债居高不下,削弱了企业进行再投资的能力,并蕴含金融风险。而部分地方政府持有的风险处置“以时间换空间”的僵化思维,只会造成系统性风险的不断累积。

2016年12月中央经济工作会议指出,“要把防控金融风险放到更加重要的位置,下决心处置一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险。”防控的核心是“防”,防范系统性金融风险的累积和爆发,关键在“控”,控制微观风险点的有序处置和释放。本文总结近几年产能过剩行业企业债务风险的不同处置模式,以期为企业债务风险处置提供参考。

一、当前企业债务风险的特点

2011年以来,光伏产业、钢铁、有色金属、水泥、煤化工、船舶制造、风电设备等产能过剩行业风险进一步加剧。产能过剩行业有两个显著的特点:一是很多产能过剩现象集中出现在高耗能、高污染行业,导致近年来产能过剩行业的环保和社会风险事件不断发生。二是产能过剩行业通常具有明显的区域性特征,如国内的电解铝产能主要集中在能源资源短缺的河南、山东等地区,很多产能在市场需求疲软、成本持续上升的情况下面临着整合或者淘汰。

从企业信用的视角来看,产能过剩行业的债务风险具有三个特征:第一,过度融资和担保悬空问题突出。产能過剩行业往往容易形成产业集群,大量产品同质、业务往来频繁,存在隐性关联的企业通过“互联互保”方式抱团向银行申贷融资,极易出现过度融资、偿付能力不足、贷款资金违规使用等问题。第二,容易产生波及效应。产能过剩行业企业通过“互联互保”等方式产生了显性或隐性的复杂关联,如果一家企业资金链断裂易引发连锁反应,导致区域性风险。第三,贷款风险集中问题显著。产能过剩行业大多为当地支柱行业,银行多年来投入了大量的信贷资金,一旦“断贷”,容易造成资金链断裂,导致信贷风险事件。这种产能过剩行业内的贷款集中性和关联性,使得局部风险事件爆发时容易造成市场恐慌并传染扩散。

二、国内典型债务风险的处置案例

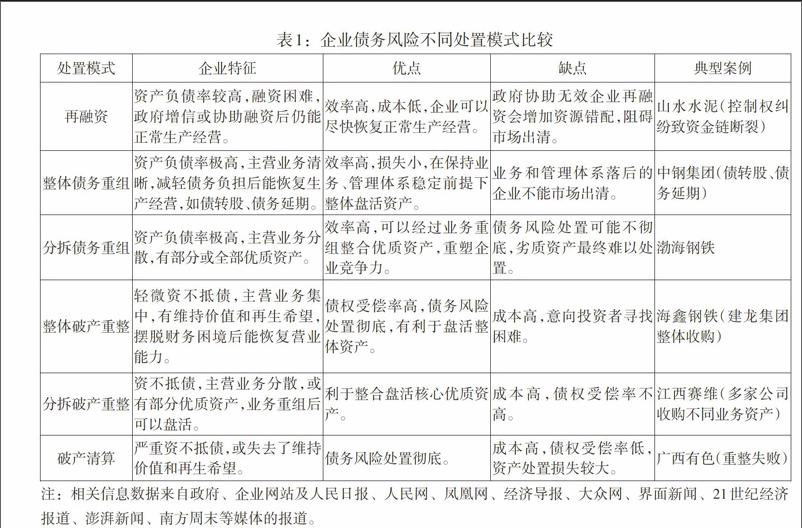

在经济结构调整要求增大和经济下行压力不减的背景下,一些产能过剩行业企业生产经营或资金周转困难,出现多宗企业(集团)债务风险事件。这些企业除了具有结构复杂的大量负债(包括银行贷款及上下游企业的应付账款),也通常与业务关联企业形成了复杂的互相担保关系。业务关联导致的债权资产恶化或担保风险形成的或有负债代偿,都可能影响投资者(或债权人)的预期和风险偏好,进一步加剧关联企业的融资困难和流动性压力,造成债务风险在行业内或担保圈内的转移扩散。因此,个体企业的债务风险不仅会造成关联企业及债权银行的紧张,也会引起金融监管部门和地方政府的重视和干预。在近几年出现的典型企业债务风险处置案例中,政府和监管部门基本都及时发挥了干预、介入、协调甚至主导的作用。本文总结了这些案例的处置流程,归纳出六种典型的企业债务风险处置模式(见表1)。

国内近几年陆续出现了一批典型的企业债务风险事件,从最终达成或即将达成的处置方案来看,主要分为再融资、整体债务重组、分拆债务重组、整体破产重整、分拆破产重整、破产清算六种典型的处置模式①。根据出险企业业务组织架构处置前后稳定性的不同,又可以分为再融资、整体重组(整)、分拆重组(整)、破产清算四个类别;根据出险企业管理组织体系处置前后稳定性的不同,也可以分为再融资、债务重组、破产重整、破产清算四个类别。其中,整体债务重组和整体破产重整一般都会保持企业原有业务结构的稳定性,或只整合剥离小部分非主营业务;而分拆债务重组和分拆破产重整需要大幅度整合原有的业务结构,不仅要剥离非核心业务资产,可能还要重新整合核心业务资产。至于债务重组,一般会在控制权和法人等方面保持原有组织管理体系的稳定,而破产重整一般需要引入战略投资者来部分或全部地接盘出险企业的资产。

通过分析表1典型债务风险处置案例中政府、银行、企业互动博弈的过程,本文发现在处置实践中政府明显具有“再融资?整体债务重组?分拆债务重组?整体破产重整?分拆破产重整?破产清算”的偏好倾向②。如江西赛维,2012年企业资金链断裂时政府不仅牵头设立维稳资金帮助垫付到期债务,还协调国家开发银行领衔11家银行落实银团贷款,这种再融资模式就是为了帮助企业全面恢复生产经营。一直等到2015年企业从纽交所退市后,法院裁定破产清算,当地政府在2016年春节前后连续召开破产重整协调会,希望引进战略投资者进行重整。另外,广西有色金属集团从2015年6月债务风险爆发后就在政府和银行帮助下开展债务重组工作,2016年3月当地政府表示将在6个月内解决破产重整问题并招募战略投资者,但是一直无意向投资者接盘,2016年9月被裁定破产清算。大部分其他处置案例也反映了出险企业所在地政府不仅具有以上偏好倾向,还通常会按照图1中箭头所示方向依次选择可行的偏好处置模式。比如企业出险后政府首先会考虑采取增信措施帮助企业再融资以恢复正常经营;当企业仍不能化解债务风险时政府会协调进行债务重组,寄希望于通过调整债务规模和结构帮助企业摆脱财务负担;当债务重组不能成功时,政府一般会招募战略投资者来对企业进行破产重整,以尽可能盘活企业的业务资产;最后,当所有的重组(整)希望破灭后,企业只能进入破产清算程序。

从银行的角度来看,由于债权受偿率往往在图1中表现出从左到右递减的趋势,所以债权银行对企业债务风险处置模式的偏好往往会表现出与政府偏好的一致性。但是,银行在企业再融资或债务重组过程中的续贷甚至新增贷款并不一定可以顺利退出,这取决于债权银行对企业预期经营状况及市场走势的客观判断。如果债权银行预期未来债权顺利退出的概率较低,反而会偏好债权受偿率低但能够尽快变现的破产重整甚至破产清算模式。

三、企业债务风险处置过程中的博弈分析

(一)企业债务风险处置中银行、政府、企业的策略选择

首先,银行等金融机构是企业债务风险处置时最主要的债权人。很多处于产能过剩行业的企业一般具有包括授信银行、上游供应商在内的多个独立债权人,当企业出现贷款逾期或债务违约的风险时,如果没有政府介入协调或关联机构担保救助,债权人会优先选择抽贷或保全债权资产,即使所有债权人都选择不抽贷断贷才是最优结果,这是典型的“囚徒困境”博弈。如果政府介入并协调企业获得再融资,短期内银行债权不会变成不良资产,但是长期内银行债权保全仍存有不确定性。因此,如果政府没有约束机制,债权银行的策略主要取决于如何最大化预期债权回收的现值。例如,2016年元旦前后,某市政府召集金融机构要求继续支持本市钢铁行业,部分外资银行将此作为负面预警信号选择抽贷断贷,加剧了钢铁行业的现金流危机。

其次,政府往往是企业债务风险处置中最有效的协调人。由于很多处于产能过剩行业的出险企业属于国有大型企业,地方政府掌握或影响着企业管理决策的控制权,同时地方政府也凭借着土地出让等财权在企业风险处置中占有重要的话语权。另外,由于银行、企业之间的利益冲突和信息不对称性的存在,银行与企业之间很难通过自发协调达成重组(整)方案,必须依靠政府的协调或司法的介入。一方面,出险企业的债权银行(尤其是当地的银行)往往接受当地政府的管理和服务,因此政府协调确定的处置方案对这些银行会具有隐性的约束作用。另一方面,债权银行一般是在总行的授权和规范下独立自主地进行决策,所以政府、银行确定处置方案的过程特别相似于“讨价还价”博弈的过程,政府需要通过优惠的土地出让政策、补贴政策或其他扶持政策来赋予博弈参与者实实在在的利益,推動博弈路径达到政府偏好的结果。

政府在企业债务风险处置中的策略主要取决于政府对经济增长、税收、就业和稳定的权衡。如果出险企业通过再融资或债务重组能尽快恢复生产经营和资本积累功能,政府可以实现稳定的经济增长和税收收入,这是政府最偏好的处置模式。如果再融资或债务重组失败,政府的经济增长和税收收入会受到影响,但通过破产重整可以盘活企业的业务资产并保持原有员工的就业稳定,这是政府次偏好的处置模式。如果破产重整失败,政府也只能接受司法介入和破产清算的处置模式。

最后,出险企业是企业债务风险处置的主体。管理决策层在债务风险处置中的主要诉求就是保持企业的存续和营业功能,也就是保持对原有企业主体的所有权和管理决策权。再融资一般不会影响企业所有权或管理决策权的变化,因此也是企业决策者最偏好的处置模式。而重组(整)会影响出险企业所有权和管理决策权的变化,是企业决策者次偏好的处置模式。破产清算会以法律形式消灭出险企业的存续状态,使原所有者丧失相应的所有权和管理决策权。

(二)企业债务风险处置的博弈均衡分析

如果出现贷款逾期或债务违约风险的企业有多个独立债权人,债权人会优先选择抽贷或保全债权资产,即使所有债权人都选择不抽贷断贷才是最优结果,这是典型的“囚徒困境”博弈。此时政府介入协调或关联机构担保企业获得再融资,将是政府和出险企业最偏好的处置模式,短期内银行债权也不会变成不良资产,但是长期内银行债权退出机制仍存有不确定性。因此,如果政府没有约束机制,债权银行的策略行为主要取决于如何最大化预期债权回收值。如果债权银行对企业和市场状况有相对乐观的预期,进而对再融资处置方式的预期债权回收值有比较高的估计,那么博弈的均衡解就是三方达成一致的再融资方案。这种处置方案的高效实施取决于银行的独立性和市场性。

如果债权银行对企业和市场状况有不太乐观的预期,并导致无法达成再融资方案,作为协调者,政府一般会通过寻求债务重组方案来重新盘活企业的营业资产,以保证当地经济增长和税收收入的稳定。但是,债务重组一般需要债权人放弃部分债权或让利,以保证另一部分债权的兑现回收。部分债权放弃后如果没有政府的补贴扶持政策增加对债权人另一部分债权的保障或增信,债权银行很难接受并执行重组方案。因此,如果政府不能提供土地出让优惠、财政补贴等扶持政策,或者将企业的部分劣质资产分离出来,一般不会与债权人达成债务重组的方案。

如果债权银行对企业和市场状况有非常悲观的预期,并导致无法达成债务重组方案,政府或管理者只能在市场上寻求战略投资者来整体或部分地接盘出险企业的资产,以保证原企业员工的就业并最大化保全债权人的权益,也利于社会稳定和金融稳定。因此,破产重整处置模式取决于市场上是否存在合适的战略投资者,以及战略投资者与政府和企业的“讨价还价”博弈。

最后,如果没有找到能够接盘出险企业资产的战略投资者,出险企业只能进入破产清算程序,政府出于稳定的权衡,需要防止担保圈风险的连锁扩大反应,并帮助失业员工解决再就业问题。

四、结论

本文总结了近几年来产能过剩行业企业债务风险的不同处置模式,分析了银行、政府、企业等债权人在企业债务危机爆发后策略博弈行为和均衡结果,得到如下研究结论:

(一)企业负债规模越大,负债结构越复杂,政府在企业重组(整)中应该发挥的主导作用越强

由于银行、企业之间的利益冲突和信息不对称性的存在,银行与企业之间、银行与银行之间存在着天然的不信任,很难通过自发协调达成重组(整)方案,除非依靠政府的协调或司法的介入。企业负债规模越大,负债结构越复杂,债权银行或潜在战略投资者参与重组(整)的成本就越高,作为有效的协调者,政府就越需要发挥更强的主导作用。例如,政府可以通过减少信息不对称性降低他们参与重组(整)的成本,或通过扶持政策提高他们参与重组(整)的收益,进而提高出险企业重组(整)的效率。

(二)政府应该根据企业特征和其他微观主体的意见,协调选定最合适的重组(整)方案,提高重组(整)效率

在许多债务风险处置的案例中,政府往往通过图1所示的偏好顺序逐次协调制定风险处置方案,等偏好顺序中上级处置模式失败时才去协调选定下级处置模式,在拖沓和低效中错过了最佳处置时间,也给债权人带来了更大的债权处置损失。建议政府应该根据企业特征和其他微观主体的意见,更大地依靠市场机制,协调选定最合适的重组(整)方案,提高重组(整)效率,避免更大的损失。

(三)政府在企业债务风险处置过程中要主动防范系统风险,明确政策托底职责,引导僵尸企业有序重组(整)

在供给侧改革和经济结构调整背景下,部分地方政府持有一切风险处置“以时间换空间”的僵化思维,认为在风险缓释机制下只要延缓风险的释放,随着经济的好转风险会慢慢消失,或者即使风险没有消失也不能在自己的任期内释放而影响自己的政绩。但是,如果只堵不疏,经济体系中产能过剩和杠杆高企蕴含的潜在系统性风险就会不断积聚。2016年12月中央经济工作会议提出要把防控金融风险放到更加重要的位置,下决心处置一批风险点。这就需要政府在企业债务风险处置过程中主动防范系统风险,明确政策托底职责,引导僵尸企业有序重组(整),通过高效有序的债务风险处置,规避潜在系统风险。

注:

①有的企業债务风险处置方案可能同时具有几种处置模式的特征,如RZ集团先通过协商方式确定了初步债务重组方案,又通过司法重整确立了重组的成果,提高了重整的效率。

②“?”是定义在集合{再融资、整体债务重组、分拆债务重组、整体破产重整、分拆破产重整、破产清算}上的二元偏序关系,它不必是指一般意义上的“小于或等于”,x?y也可以说x排在y前面。偏序关系一般满足反身性(x?x)、对称性(如果x?y,且y?x,则x等价于y)、传递性(如果x?y,且y?z,则x?z)。

参考文献:

[1]高瑞东.发达国家去杠杆启示[J].中国金融,2016,(10).

[2]毛振华.去杠杆与金融风险防范[J].中国金融,2016,(10).

[3]盛朝迅.化解产能过剩的国际经验与策略催生[J].改革,2013,(8).

[4]翁洪服,林俊山.去产能政策的激励相容安排与系统风险防范[J].金融发展研究,2016,(11).

[5]易诚.产能过剩与金融风险防范[J].中国金融,2013,(19).

[6]周小川.金融危机中关于救助问题的争论[J].金融研究,2012,(9).