丝绸之路经济带核心区金融业产业关联和波及效应分析

2017-06-07贾春郭辉

贾春+郭辉

摘 要:本文利用新疆颁布的4张投入产出表,剖析新疆金融业的产业关联效应、产业波及效应和投入产出效应,主要结论有:从产业关联效应看,新疆金融业与其他产业关联度不高,仅对房地产租赁和商务服务业、批发零售和住宿餐饮业这两个产业联系紧密;从产业波及效应看,新疆金融业对国民经济发展的需求拉动和供给推动力都比较低,导致其对其他产业的波及效应不强;从投入产出效应看,结合希曼判别矩阵得出新疆金融业属于高附加值低带动率的生产服务业。最后本文提出加强金融业与其他各产业互动性、拓宽金融业涉及的产业面、增强金融业与各部门关联程度以共同协调促进区域经济发展等政策建议。

关键词:新疆;产业关联效应;产业波及效应;投入产出效应

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2017)02-0012-09

近年來,新疆提出以乌鲁木齐、喀什和霍尔果斯经济开发区为支点的“新丝路金融梦”的主张,旨在为建设丝绸之路经济带核心区服务。目前新疆金融机构加速聚集,金融总量突破性增长,整体实力大幅度提升,为新疆经济实现跨越式发展奠定了金融保障基础。改革开放以来,新疆金融业与经济增长保持同向发展,学者们采用计量模型也论证了新疆金融业在一定程度上促进了经济增长。但从以往研究看,对于新疆金融业与其他各产业的关联程度和波及效果的相关研究较少。本文旨在剖析新疆金融业的产业前向关联程度和后向关联程度、产业拉动作用和推动作用大小及生产服务能力的变化趋势,研究新疆金融业与其他产业间的相互依赖程度和对国民经济的需求拉动、供给推动作用的程度。

一、文献回顾与问题提出

国外对金融业的研究侧重于分析金融业与经济增长之间的关系。近年来的研究成果主要有:Rathanasiri R.A(2012)通过对中国与斯里兰卡的比较分析,采取宏观分析方法构建了金融中介与经济增长的一般模型并进行实证研究,得出两国的市场导向型政策变动对金融发展起积极作用。Pradhan,R.P.和Mukhopadhyay B(2013)通过研究1961—2011年15个亚洲国家金融发展、社会发展和经济增长的因果关系,发现金融发展和社会发展会导致经济增长,且金融发展与经济增长之间存在双向的格兰杰因果关系。Sehrawat M和Giri A K(2015)通过对印度1982—2012年的时间序列分析,认为金融业通过信贷传导发展对经济增长产生积极影响。

国内学者研究金融业的产业关联和波及效应大多采用投入产出定量分析,可以分为全国和区域两种研究视角。一是基于全国的投入产出表分析我国金融业的发展状况。郭菊娥等(2004)基于我国投入产出表分析测算了金融发展的前向效应和后向效应,结论认为1997—2001年我国金融发展的先导作用逐渐减弱,而需求遵从功能不断增强。张永庆(2014)利用全国投入产出表研究发现,我国金融发展呈现明显的区域差异性,东、中、西部地区金融业都与本部门存在较高程度的双向关联关系,东部地区的关联程度最高。郑珍远等(2013)、柴士改(2013)、罗军(2008)都借助投入产出方法研究发现,我国金融保险业与其他产业关联面不广泛,对国民经济的拉动作用较弱。耿献辉(2010)基于中国投入产出表对金融业的结构和关联进行分析,研究发现与金融业紧密关联的产业是第三产业和金融业自身,金融业为房地产业 、计算机服务和软件业提供了巨大的市场空间。李珊和刘慧芳(2011)通过计算投入产出相关系数研究发现,国民经济对金融业推动作用较大,但金融业对国民经济的拉动作用较弱。我国金融业属于强制约力、弱辐射力的产业,但目前在我国还不是主导产业。赵春萍和于雪(2011)利用投入产出模型研究发现,我国金融业对经济增长的贡献在逐步增强。吕鹰飞(2012)利用投入产出表测算了相关系数,并结合全要素生产率模型细致分析了我国金融业产业关联和效率,结论表明我国金融业与国民经济的各产业部门均有直接或间接的关联关系,但是在国民经济中的地位和作用还不突出、不具备支柱产业的地位、对国民经济的敏感度不高,不能有效地带动经济增长。二是基于某一地区投入产出表进行区域金融产业发展分析。柳仕奇(2009)、李云丽和彭支伟(2010)、李明等(2010)、汪婉婷和侯姝婷(2012)、赵萍(2014)、陈维礼和郑珍远(2007)、金德环和田大伟(2006)等人利用投入产出表测算产业关联系数等,分析了金融业对福建、天津、安徽、辽宁和湖北等内地发达地区经济发展的影响和作用。

关于新疆金融业与经济增长之间的关系研究较少,仅有中国人民银行乌鲁木齐中心支行调查统计处课题组(2015)、成丽霞和陈青松(2011)、张继凤(2012)分别采用格兰杰因果检验方法、多元统计方法以及投入产出表相关系数分析,研究认为新疆金融业处于“高附加值,低带动能力”的状态;在国民经济中的基础作用较强,处于经济产业链中较为核心的地位,但同时也发现金融业的产业价值创造能力很强,但流出能力差。

通过梳理已有文献可以看出,虽然学者们采用投入产出分析法剖析了全国或某一区域的金融产业状况,但大多数仅使用了某地区某一年的投入产出表进行分析。而且针对新疆金融业的研究大多采用因子分析、主成分分析法及计量模型等方法分析了金融业对经济发展的影响。这些研究有助于了解新疆金融业的发展现状,但也存在一定的不足,如受数据可获得性约束、变量选取和权重估算都存在一定的主观性和片面性。现有研究中利用投入产出方法分析新疆金融业的产业关联效应和波及效果的文献较少,因此本文选择利用投入产出表对新疆金融业进行比较直观的数据分析,在一定程度上可排除主观性和片面性,以更加客观地分析新疆金融业对产业的影响程度和波及效果。同时出于时效性、准确性和全面性考虑,利用4张(1997年、2002年、2007年、2012年)新疆投入产出表①,测算直接消耗系数和直接分配系数分析新疆金融业的产业后向关联程度和产业前向关联程度;借助影响力系数和感应度系数分析新疆金融业对各产业部门的需求拉动作用和供给推动的敏感程度;选取中间投入率和中间需求率测算新疆金融业的附加价值和生产服务能力的变化趋势。在此基础上,准确把握新疆金融业的产业关联和波及程度、剖析新疆金融业促进经济增长的主要问题,并提出相应政策制定依据。

二、方法和数据处理

(一)研究方法及思路

利用投入产出流量表,测算里昂惕夫逆矩阵后进行系数计算,利用直接消耗系数和直接分配系数分析新疆金融业的产业后向关联程度和产业前向关联程度;借助影响力系数和感应度系数分析新疆金融业对各产业部门的需求拉动作用和供给推动的敏感程度;选取中间投入率和中间需求率测算新疆金融业的附加价值和生产服务能力的变化趋势,以全面考察新疆金融业的产业关联程度、产业波及效应和投入产出效率的发展情况。

1. 直接消耗系数和直接分配系数。借用直接消耗系数主要分析新疆金融业的产业后向关联程度。直接消耗系数越大,说明该产业对提供要素产业的产业后向关联度越高,对要素产业的直接依赖性也越大。直接消耗系数的计算公式为式(1):

三、新疆金融業的产业前向关联和后向关联程度分析

(一)金融业的产业后向关联程度分析

从新疆金融业对其他各行业直接消耗系数及各行业对金融业直接消耗系数的变化两方面综合考察新疆金融业与其他产业间的依赖程度。

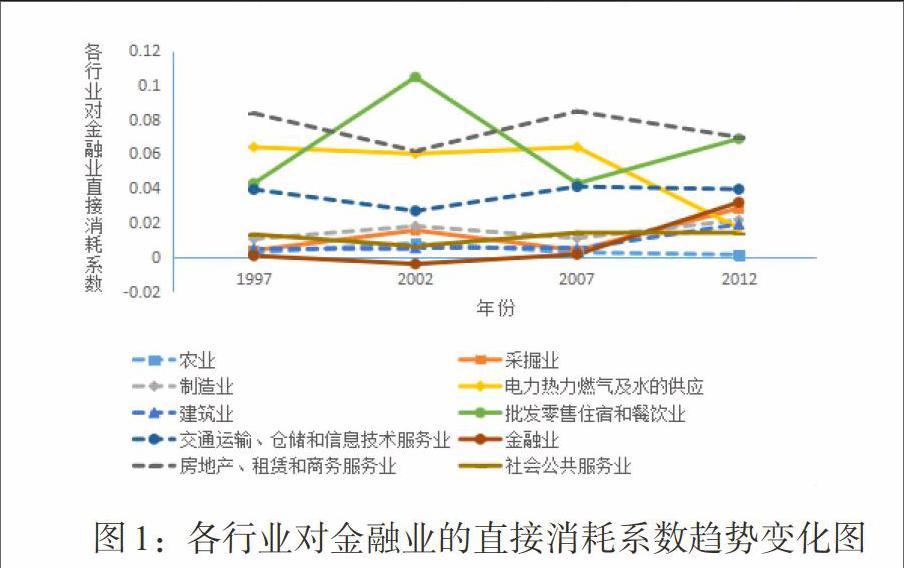

从各产业对金融业的直接消耗数值变化情况看(见图1),样本期间房地产租赁和商务服务业的直接消耗系数值最高,均值约为0.075。次之是住宿和餐饮业,均值约为0.065。再次之是交通运输、仓储和信息技术服务业,均值约为0.0367。说明这三类产业对金融业的直接消耗大,与金融业的后向关联度高。其中批发零售和住宿餐饮业对金融业的直接消耗系数波动比较大,从1997年的0.043快速上升至2002年的0.104,之后大幅下降至2007年的0.043,之后才逐渐恢复到2012年的0.069。这种变化趋势的主要原因是: 2002年是中国加入世界贸易组织的第一年,交通运输、仓储和信息技术服务业以及金融保险业都得到了很大的发展。受外资和跨国企业的影响,批发零售与住宿餐饮业市场受到一定冲击,对金融业的直接消耗下降。2007年之后,随着金融业的快速发展,批发零售与住宿餐饮业与金融业的产业后向关联越来越密切,直接依赖性呈快速增长态势。

1997—2012年金融业对其自身的直接消耗系数值都偏低,均值仅为0.008,居倒数第三位,仅高于建筑业的直接消耗系数均值0.006和农业的直接消耗系数均值0。但2007年起金融业的直接消耗系数从该年的0.015显著上升至2012年的0.03,仅次于住宿餐饮、房地产租赁和信息技术传输。新疆金融业快速成长的原因在于2006年农村信用合作社成立、2008年新疆首家新型农村金融机构即五家渠国民村镇银行成立、2009年新疆第一期债券在深圳证券交易所和上海证券交易所上市交易、国务院于2010年批准新疆成为全国第二批跨境贸易人民币结算试点省区等一系列促进新疆金融业发展的举措拉动了金融业的发展。

农业、采掘业、电力热力和水的供应业以及建筑业对金融业的直接消耗系数一直平稳且较小,说明这些产业对金融业的直接依赖性比较小,产业之间的后向关联度较低。其中农业一直呈现下降趋势,说明农业对金融业的直接需求拉动作用逐年在减弱。新疆在不断推进城镇化建设的进程中,农业的发展有所减缓,削弱了农业对金融业的消耗。同为低直接消耗的制造业和建筑业对金融业的直接消耗系数逐年上升,说明制造业和建筑业与金融业的产业后向关联越来越密切;总体仍然处于比较低的水平,说明金融业对制造业和建筑业的支持带动作用依然很小(见图1)。

图1:各行业对金融业的直接消耗系数趋势变化图

虽然从2007年起金融业对自身的直接消耗程度大幅增加,但仍处于较低水平。金融业对农业、采掘业、电力热力燃气及水的供应以及建筑业的直接消耗系数值都很小,直接消耗系数接近于0。这表明新疆金融业对农业的后向关联度小,尤其是对农业的资金带动作用非常小。虽然采掘业、建筑业、电力热力燃气及水的供应这些产业都属于资本密集型和技术密集型产业,但是新疆金融业对这些行业的后向关联影响非常小。

综合看新疆金融业快速发展主要是依赖于房地产租赁和商业服务、住宿和餐饮业的发展,对这两个产业的直接依赖性高。虽然新疆金融业与第一产业和第二产业之间的后向联系越来越密切,但联系程度仍然较小,尤其是与第一产业的后向关联度一直很低,这说明金融业未对其他产业发展起到很大的带动作用。新疆金融业仍是相对独立的产业部门,并没有融入各产业的发展进程中。

从金融业对各行业直接消耗系数值变化情况看(见图2),金融业对房地产租赁和商务服务业的消耗程度最高,均值约为0.085,最大值为2002年的0.116。金融业对制造业和批发零售与住宿餐饮业的消耗程度排第二,均值约为0.0495,对交通运输、仓储和信息技术服务业的消耗程度排第三,均值约为0.044,表明金融业对这三个行业的直接消耗较大,对这三个产业的直接依赖性大,产业后向关联度高。

图2:金融业对各行业的直接消耗系数趋势图

综合分析可以发现,新疆金融业对第三产业的产业后向关联度很高,对第二产业的产业后向关联度次之,对第一产业即农业的后向产业关联度很低;在第三产业中,对房地产租赁和商务服务业及批发零售与住宿餐饮业的后向产业关联度最高。可以看出新疆金融业主要应用于商贸文化产业,总体上还处于建设发展阶段,对其他产业的关联效应没有充分发挥,资金支持和服务于实体经济的水平和层次仍然较低而且不协调。

(二)金融业的产业前向关联程度分析

横向分析新疆金融业对各行业的直接分配系数变化见图3,纵向分析各产业对新疆金融业的直接分配系数变化见图4。

从金融业对各行业直接分配系数趋势看,金融业对自身的直接分配系数最低,均值仅为0.0075,显然金融业对自身的消费力度不够,对自身的直接贡献作用不明显。从金融业对各产业部门直接分配系数的均值看,金融业对批发零售和住宿餐饮业的直接分配程度贡献最大,在2002年达到最大值0.46,表明金融业对批发零售和住宿餐饮业的消费始终处于比较高的水平。金融业对制造业的直接分配系数变化比较稳定,均值约为0.159,处于第二位;对房地产租赁和商务服务业的直接分配系数变化处于第三位,均值约为0.111。这在一定程度表明新疆金融业对批发零售和住宿餐饮业、制造业以及房地产租赁和商务服务业的直接供给推动作用最明显,与这些产业的前向关联度高。

金融业对农业、社会公共服务业的直接分配水平一直很低,其直接消耗系数均值分别约为0.0219和0.049,表明金融业对这两个产业的直接贡献作用不显著,新疆的金融业未对农业发展发挥应有的推动作用。由于社会公共服务业主要由政府主导,市场化水平比较低,因而金融业并未对其产生很大的消费力度,产业的前向关联度不高。

从各行业对金融业的直接分配系数看(见图4),房地产租赁和商务服务业对金融业的直接分配系数最高,均值约为0.0586,远高于其他产业对金融业的直接分配系数值,位居第一。批发零售与住宿餐饮业对金融业的直接分配系数排第二,均值约为0.0218。交通运输、仓储和信息技术服务业对金融业的直接分配系数均值约为0.015。说明这三个行业对金融业的直接贡献作用最明显。金融业对其自身的直接分配系数值逐年上升,2012年排到了第三位,可见其对自身的直接贡献作用越来越明显。但金融业对自身的前向关联程度仍处于低位,其直接分配系数均值仅约0.008。其他产业对金融业的消费力度不够,且依赖于金融业自身消费程度的逐年增加。

农业、采掘业、电力热力燃气及水的供应以及建筑业对金融业的直接分配系数都非常小,几乎接近于0,说明这些行业对金融业的直接贡献作用不显著。房地产、租赁和商务服务业、批发零售与住宿餐饮业以及交通运输、仓储与信息技术服务业对金融业的产业前向关联性很大,采掘业、电力热力燃气及水的供应以及农业对金融业的产业前向关联性很小。

通过对直接分配系数的分析可以得出,新疆金融业对第三产业的产业前向关联显著,对第二产业的前向关联度次之,对第一产业的前向关联度最小。其中对第三产业的房地产租赁和商务服务业以及批发零售和住宿餐饮业的前向关联度大;对采掘业、电力热力燃气及水的供应以及农业的前向关联度小,对自身的消费水平较高。综合看,新疆金融业主要是与房地产租赁和商务服务业以及批发零售和住宿餐饮业这两个产业的前向关联显著,对其他产业的贡献作用不明显,并未对其他各产业起到金融支撑作用。

利用直接消耗系数和直接分配系数值从横向和纵向两个角度分析新疆金融业的产业后向和前向关联程度,可以发现该产业与第三产业的产业关联度较高,尤其是与批发零售与住宿餐饮业、房地产租赁和商务服务业关联度较高;与农业、采掘业和制造业等第一产业和第二产业的产业关联度较低。

四、新疆金融业的产业波及效应分析

借助里昂惕夫逆矩阵计算得出新疆金融业的影响力系数值和感应度系数值。

利用影响力系数衡量新疆金融业对国民经济发展的需求拉动作用大小。以1作为分界点,当[Mj]=1时,表示该部门的生产对其他部门所产生的波及影响程度等于社会平均的影响力水平;当[Mj]>1时,表示超过社会平均影响力水平;当[Mj]<1时,表示低于社会平均影响力水平。

采用感应度系数分析金融业在国民经济发展中供给推动作用的大小。以1为临界点,当[Ni]=1时,表示该部门的生产对其他部门所产生的感应程度等于社会的平均感应程度,当[Ni]>1时,表示超过社会平均感应水平;当[Ni]<1时,表示低于社会平均感应水平。

根据上述两个系数值,将感应度系数与影响力系数作为两个维度,以1作为临界,把产业波及效应分为四个象限,根据两个维度的取值情况,利用希曼判别矩阵分析新疆金融业的产业类型以及其在国民经济发展中的地位,判别准则见图5。

(一)影响力系数分析

虽然新疆金融业的影响力系数从1997年的0.715上升到2012年的0.77,推动作用逐渐增加,但样本期间新疆金融业的影响力系数始终在0.7—0.8之间(见表1),波动不大,这一方面反映出新疆金融业对其他部门产生的需求波及程度低于社会平均影响水平,也表明新疆金融业在国民经济发展中的推动作用较小但逐渐增加。新疆的批发零售与住宿餐饮业、房地产租赁和商务服务业以及社会公共服务业近年的影响力系数值都小于1、影响程度都低于社会平均影响水平,说明这三个产业对国民经济的发展推动作用较小。

制造业、建筑业、交通运输和仓储与信息技术服务业近年来影响力系数值都大于1,说明这些产业的影响程度高于社会平均水平,对国民经济发展中的推动作用较大,其中制造业和建筑业近年对经济发展的推动作用最显著。农业和电力热力燃气及水的供应业影响力系数值有所波动,农业的影响力系数值一直都是小于1,但是在2002年系数值超过1,主要是因为新疆一直以来实施的农副产品购销政策以及粮食收购最低保护价格政策的作用,从2003年开始实施粮食直补政策、降低农民经营风险、推动农业大力发展,因而近年来农业的影响力系数值都比较高。电力热力燃气及水的供应业系数值基本保持大于1的水平,但在2002年低于社会平均影响水平,主要是由于2002年西部大开发全面启动,西气东输工程开始运行,新疆电力和燃气主要输出内地,导致该产业影响程度有所下降。

(二)感應度系数分析

从新疆10个主要产业部门的感应度测算结果看,金融业的感应度系数值与其影响力水平相当(见表1),稳定在0.7—0.8之间,变化不大,这说明在国民经济发展中新疆金融业的供给推动作用较小,金融业发生变化时对其他部门的需求影响程度不大,对经济发展的需求感应程度相对较弱。农业、电力热力燃气及水的供应、建筑业、批发零售与住宿餐饮业、房地产租赁和商务服务业以及社会公共服务业近年来感应度系数值也一直处于小于1的水平,说明这些产业在国民经济发展中的拉动作用较小。其中批发零售与住宿餐饮业在不断地发展和壮大,从1999年的0.853逐渐上涨到2012年的1.030,其对经济发展的拉动作用越来越显著,主要是近年来新疆发展特色旅游业拉动了这一产业的发展。

制造业的感应度系数水平最高,其次是采掘业,远远超过其他各个产业部门,主要是因为新疆的采掘业一直是经济增长的主导产业。同时西部大开发战略和对口援疆政策的大力扶持,一定程度上促进了新疆制造业的发展。随着制造业的不断壮大,其对经济的拉动作用越来越明显。交通运输和仓储与信息技术服务业其感应度系数一直是小于1的水平,但2002年该产业的感应度系数显著增长至1.131,这主要与2002年以来且末—塔中沙漠公路通车以及2004年中国连云港至新疆霍尔果斯国道主干线全线通车等干线和沙漠公路的全面建设有关,拉动了新疆交通运输和仓储与信息技术服务业的发展。

综合分析可以发现,虽然新疆金融业在经济发展中的推动作用逐年增加,但始终低于社会平均推动水平,对经济发展的拉动作用也不显著,其产业拉动和推动作用都比较小,处于相对独立发展的状态。结合图5的判别矩阵,新疆金融业属于影响力系数小于1且感应度系数也小于1的产业,即迟钝关联型。该产业的需求拉动作用和供给推动作用都低于社会平均水平,其服务主要以最终初级产品生产为主,发展的独立性较强,并没有充分发挥出其对其他产业的经济带动作用。

五、新疆金融业的投入产出效应分析

一般情况下,把中间投入率大于0.5的产业定义为“低附加值、高带动力”产业,小于0.5的产业定义为“高附加值、低带动力”产业;中间需求率大于0.5的产业可以归为生产服务业,小于 0.5的产业可认为是最终需求型产业。通过对这两个指标分析,可以判断新疆金融业及各个产业的发展状况以及产业间的投入产出效应。

(一)中间投入率分析

从新疆10个主要产业部门的中间投入率测算结果看,金融业中间投入率始终小于0.5(见表2)。随着经济发展,新疆金融业的中间投入率有所增加,但增加的幅度不大,表明该产业处于高附加值、低带动力的产业。样本期间农业、采掘业以及社会公共服务业中间投入率都小于0.5,与金融业一样属于高附加值、低带动力的产业;批发零售与住宿餐饮业的中间投入率有所波动, 2002年其中间投入率高于0.5,其余年份总体稳定在0.37的水平,也属于高附加值、低带动力的产业。

制造业、电力热力燃气及水的供应、建筑业以及交通运输仓储物流与信息技术服务业中间投入率比较高,尤其是电力热力燃气及水的供应、制造业、建筑业这三个产业的中间投入率最高,意味着这些部门每增加一单位产品需要其他各生产部门提供的原料所占比重很大,这三个产业属于低附加价值率、高带动力的产业,同时作为原材料被其他产业所需求的程度大,其他产业对这三个产业的依赖度高。

(二)中间需求率分析

金融业的中间需求率波动幅度比较大(见表2),各个年份金融业的中间需求率都大于0.5,2002年甚至达到1.211的水平,表明新疆金融业属于高生产服务型产业;但从2002年以后持续走低,说明新疆金融业逐步从高生产服务型产业向最终需求型产业转型。采掘业、制造业、电力热力燃气及水的供应、批发零售与住宿餐饮、交通运输和仓储与信息技术服务业及房地产、租赁和商务服务业中间需求率水平都大于0.5;批发零售与住宿餐饮业的值持续上升,2012年相比1999年上升近两倍。显然这些产业部门的产品作为生产资料的比重越来越大,属于生产性服务业。农业、建筑业和社会公共服务业的中间需求率都小于0.5,说明这三个产业都是最终需求型产业,其中建筑业的中间需求率非常低,但是呈现增长的趋势,说明新疆建筑业正逐步发展。

综合考虑中间投入率和中间需求率(见表2),得出新疆金融业属于高附加值、低带动力的生产服务型产业,该产业部门在新疆经济发展中并没有对其他产业起到相应的带动作用,这与产业关联分析的结果相一致。

六、主要结论及政策建议

(一)主要结论

本文利用直接消耗系数和直接分配系数分析新疆金融业的产业后向关联程度和产业前向关联程度、借助影响力系数和感应度系数分析新疆金融业对各产业部门的需求拉动作用和供给推动的敏感程度、选取中间投入率和中间需求率测试新疆金融业的附加价值和生产服务能力的变化趋势,从而准确把握新疆金融业的产业关联和波及程度。通过对新疆金融业三个方面的细致分析得出以下结论:(1)新疆金融业处于起步阶段,与其他各产业关联度低。新疆金融业发展相对落后,主要涉及的产业面单一,仅与住宿餐饮和房地产租赁产业关联度较高,与农业、制造业、采掘业等部门的关联度不高,并未对各产业起到金融支撑作用。(2)新疆金融业属于迟钝关联型产业,产业的需求拉动和供给推动作用较低。新疆金融业发展的独立性较强,并没有充分发挥出其对其他产业的经济带动作用,对其他产业的波及效果不强。(3)新疆金融业属于高附加值低带动力产业,未充分发挥金融支持作用。其对实体经济的带动作用仅体现为对批发零售和住宿餐饮业以及房地产租赁服务业产生较高的带动作用,对其他产业的带动作用非常有限,没有充分发挥金融机构缓解小微企业融资、服务地方经济发展的重要作用。

(二)政策建议

1. 应以提升新疆金融业与其他产业的互动关联程度为改革方向。新疆金融业产业关联度低,与其所处的初步发展阶段息息相关。推进新疆金融业发展壮大,有助于改善低产业关联问题,同时促进新疆经济的协调发展。拓宽关联产业范围,进一步加强金融业与其他各产业互动性,拓寬金融业涉及的产业面,增强金融业与各部门关联程度,共同协调促进区域经济发展,尤其是农业、制造业、建筑业和采掘业。新疆是资源大省,采掘业是主导产业之一,其机器设备往往开支很大,金融业可以加强对装备制造业的资金供给;农业并未得到金融业支持主要原因是新疆农业发展比较滞后、没有形成规模,以小农生产为主,而采掘业主要以援疆和国家帮扶为主,因而与金融业产业关联度不高。要想新疆自身造血实现发展,就应当加大金融业对这些产业的支持,加深产业间的关联。

2. 继续促进新疆金融业的创新和改革是支持实体经济的重要基础。首先,应借鉴发达地区省份多元化金融体系建设的成功经验,对本地区的优势和劣势深入了解,合理引进经验和技术,扩大金融业的经营服务范围,促进金融业发展创新。其次,多渠道提供金融服务。传统借贷业务具有很高的局限性,受外部环境变化的影响很大,不利于金融业的稳定持久发展。拓宽关联产业范围的同时,应扩大投资、期货、股票、债券、保险等业务的深化。第三,新疆金融业应对各产业部门发展阶段和特征进行充分调研,掌握其他产业部门的金融需求,注重金融业的资源配置效率,加深金融业与其他产业融合,提升对其上、下游产业的供给能力,充分发挥其经济带动作用,实现经济协调发展。最后,实现新疆金融业的持续发展,离不开金融秩序的规范,规范金融市场可为实体经济的发展提供良好的金融环境。

3. 增强金融业风险防控是维护经济安全的前提保障。经济全球化的发展,使得商品、服务、资金和投资等各方面逐步全球化。金融危机警示我们必须注重金融风险防控,这对促进新疆金融业的持续发展尤为重要。首先,对风险要有充分的认识。其次,防范风险必须符合有关法律法规的规定,应完善相关法律法规建设。最后,金融机构应建立风险评估、控制和监测体系,防范、降低经营风险。

注:

①目前,全国的投入产出表数据最新数据为2012年。以往新疆一共颁布过4次投入产出表,最新的一张也是2012年颁布。因此,文中利用投入产出表的数据只能更新到2012年。

参考文献:

[1]Goldsmith, R.W. 1970. Financial Structure and Development [J].TransplantationProceedings,39(5).

[2]Lucas, Robert, E JR. 1988. On the Mechanics of Economic Development: W.A. Mackintosh Lecture 1985[J].22(1).

[3]Pagan,M. 1993. Financial Markets and Growth: An overview[J].European Economic Review,37(23).

[4]Shaw,E. 1973. Financial depending in economic development [M].New York: Oxford University Press.

[5]Pradhan,R.P.& Mukhopadhyay,B. 2013. Financial development, social development, and economic growth:the causal nexus in Asia,Decision,40(1).

[6]柴士改.基于投入产出技术的中国产业金融研究[J].统计与信息论坛,2013,(3).

[7]罗军.中国金融保险业的投入产出分析[J].北京邮电大学学报(社会科学版),2008,(3).

[8]耿獻辉,基于投入产出表的中国金融业分析:结构与关联[J].上海金融,2010,(7).

[9]李珊.基于投入产出表的中国金融业产业关联分析[J].江苏商论,2011,(7).

[10]赵春萍,于雪.我国金融业对经济增长的贡献[J].中国金融,2011, (16).

[11]吕鹰飞.我国金融业投入产出关联及效率分析[D].吉林大学博士研究生论文,2012

[12]李云丽,彭支伟.天津金融业与天津经济增长的相关关系分析[J].四川经济管理学院学报,2010,21(2).