承销商声誉、媒体关注与IPO首日抑价

2017-06-07程兰东易志高

程兰东+易志高

摘 要:本文以2006—2014年上市的1107家A股IPO公司为样本,研究了承销商声誉对公司媒体报道、进而对IPO首日抑价的影响。研究发现:(1)媒体关注与IPO首日抑价正相关;(2)承销商通过媒体报道这一中间传导环节提高新股首日抑价;(3)IPO承销商声誉有助于公司获得更高的媒体关注,特别是来自地方性媒体的关注,2009年6月IPO发行政策改革后,承销商声誉对媒体关注影响增强。本研究有助于进一步揭示并理解金融中介对资产定价影响的内在机理。

关键词:媒体关注;承销商声誉;地方媒体报道;IPO首日抑价

中图分类号:F830.9 文献标识码:A 文章编号:1674-2265(2017)02-0035-07

一、引言

股票首次公开发行是公司重要的财务政策之一,其成功与否不仅直接关系到公司是否能募集到发展所需资金,而且会对公司形象产生重要影响。承销商作为股票发行公司聘请的最重要的中介机构,全程参与公司的股票发行活动;一般来说,承销商主要通过佣金等形式获得收益,因此在监督发行公司的同时,更倾向于与发行公司结合成利益共同体,进而帮助客户更好地兜售股票。特别是在我国IPO核准制下,承销商与发行公司间的利益交换更为明显,承销商很有可能利用媒體工具来为公司攫取更多利益。

媒体作为IPO市场中重要的信息中介,通常会对投资者预期及行为产生影响,近年来更是成为引起股票价格波动的重要因素(Merton,1987;Tetlock,2007;Tetlock等,2008;Fang和Peress,2009)。研究表明,媒体报道不仅影响IPO定价效率和首日表现(熊艳、李常青和魏志华,2014;张雅慧等,2011;黄俊和陈信元,2013;Pollock和Rindova,2003;Liu等,2014a;Bajo和Raimondo,2016),而且会影响公司IPO长期绩效(Liu等,2014b);鉴于此,新闻媒体成为IPO过程中的主要市场推介工具也就不足为奇了。研究发现,在经济利益的驱动之下,公司不会忽视新闻媒体在IPO期间扮演的重要角色,相反会主动实施媒体披露管理(汪昌云等,2015a;王木之和李丹,2016)。具体表现为,利用媒体进行新股宣传,以吸引更多投资者来认购新股(Cook、Kieschnick和Van Ness,2006)。以上证据表明,IPO过程中,承销商为客户塑造更好的舆论地位、宣传新股、获得更多市场认可,是有利可图且有理可依的。

为此,本文以2006—2014年我国A股上市的1107家IPO公司作为研究对象,在《中国重要报纸全文数据库》中以全文方式检索公司的新闻,得到19484条媒体报道,重点关注承销商对上市公司媒体关注度、从而对IPO首日抑价的影响。实证发现,媒体关注对IPO首日抑价的影响符合“注意力驱动效应”,媒体报道提高了首日抑价;承销商通过媒体报道影响IPO首日抑价;IPO承销商声誉有助于公司获得更高的媒体关注,尤其是来自地方媒体的报道。进一步研究发现,IPO发行制度改革后,承销商声誉对媒体关注的影响增强。

本文主要贡献在于,一是发现承销商利用媒体报道影响IPO首日抑价,即媒体报道是承销商提高IPO首日抑价的中介变量;二是找到了IPO期间承销商影响媒体的证据,承销商声誉越高,IPO公司的媒体关注越高,特别是来自地方媒体的报道;三是从制度变迁的角度研究承销商声誉的影响,发现随着IPO发行制度市场化改革深入,承销商声誉对上市公司媒体报道影响增加。

论文其余部分安排如下:第二部分是理论分析与研究假设提出;第三部分是研究设计;第四部分是实证结果分析;最后是结论与启示。

二、理论分析与研究假设

(一)媒体报道对IPO首日表现的影响

已有研究发现,媒体为投资者提供了大量信息,媒体报道的内容引导投资者加深对企业的认知,缓解投资者之间以及与公司之间的信息不对称,增加公司的信息透明度。Fang和Peress(2009)发现媒体关注度与股票收益负相关,媒体报道具有“风险补偿效应”。熊艳等(2014)发现媒体报道提高了一级市场的定价效率,能够显著降低询价过程中的信息不对称。

我国的资本市场尚不成熟,散户投资者占比高,在此情境下,受限于有限的认知能力,被媒体高频率报道的公司更有可能捕获投资者的注意力,引起投资者对公司股票的关注,投资者的持续关注带来股票购买压力和购买行为,这使新股在上市首日表现更好。Barber和Odean(2008)研究发现,媒体新闻吸引投资者的注意力,具有“注意力驱动效应”,提高了股票收益率。Bajo 和Raimondo(2016)则发现,IPO期间媒体报道有助于激发投资者购买需求,媒体报道与IPO首日收益正相关。IPO前期的媒体报道量与IPO抑价显著正相关(张雅慧等,2011;黄俊和陈信元,2013),媒体报道煽动投资者情绪,正面媒体报道与IPO市场表现显著正相关(权小锋等,2015)。据此,提出以下假设:

假设1:媒体关注与IPO首日抑价正相关。

(二)承销商影响IPO首日抑价的机制

承销商作为股票发行的重要中介,是股票发行市场中的重要信息生产者之一,即对拟上市公司进行评价并将评价结果报告给投资者,以缓解投资者和拟上市公司间的信息不对称,减少噪音投资者对市场的干扰。Chemmanur和Fulghieri(1994)研究发现承销商具有缓解信息不对称的功能,高声誉承销商在缓解股票市场信息不对称时的作用更强。Corwin等(2011)研究发现规模较大的承销商承销新股时会避免IPO定价过低,降低IPO抑价。Beatty和Welch(1996)研究发现高声誉承销商能显著降低IPO抑价。但是由于我国资本市场不完善的市场机制,承销商声誉与IPO首日抑价正相关(李妍,2010)。Jones和Swaleheen(2010)发现承销商声誉作为外生变量正向影响IPO初始收益。

媒体报道对资产价格的影响激励承销商利用媒体促进IPO首日表现提升,保障IPO融资成功,以维护自己的声誉资本。Zhang等(2014)发现高声誉承销商更有助于拟上市公司获得IPO资格。因此,承销商必然发挥自身影响,利用媒体这一信息中介改善公司的舆论环境。承销商很可能在IPO过程中影响媒体披露,增加投资者对新股的认可,保障IPO融资成功,以获取更大的经济利益。鉴于此,我们提出如下假设:

假设2:承销商通过媒体报道提高IPO首日抑价。

(三)承销商对拟上市公司媒体报道的影响

承销商在IPO公司上市过程中担任重要角色,发挥“信息生产者”和“质量认证中介机构”的作用(熊正德和郭艳梅,2008)。有声望的承销商能够传递信息,承销商声誉与公司股票的长期回报显著正相关(桑榕和姚海鑫,2005;郭泓和赵震宇,2006)。Cook等(2006)发现,承销商通过各种媒体公关活动,增加企业的媒体关注度,为拟上市公司营造良好的舆论环境。汪昌云等(2015b)研究发现,承销商有动机利用媒体为IPO造势,减少负面报道。邵新建等(2013)研究发现承销商在IPO发行过程中扮演着重要角色,承销商的定价功能显著影响新股回报。承销商利用乐观但是偏颇的分析师报告为业绩一般的公司托市(潘越等,2011)。

以上研究表明,承銷商声誉高不仅意味着其业务能力较强,而且也是市场诚信的象征,会采取对投资者和市场更负责任的态度和行为,因而更易受到媒体的关注或跟踪报道,其所服务上市公司的媒体关注度会更高。而且,承销商作为IPO过程中的重要一员,IPO成功与否也对其声誉本身及经济利益(佣金提成等)有直接影响,因此其也有动机利用媒体报道为公司造势,帮助客户获得更多投资者的认可。与全国性媒体相比,地方性媒体的报道能力相对较弱,舆论影响范围相对小,易被公关;承销商更倾向于影响地方性媒体的报道。于是,我们提出假设3:

假设3a:承销商主动管理媒体报道,承销商声誉与公司的媒体关注度正相关。

假设3b:与全国性媒体相比,承销商声誉对地方性媒体报道的作用更明显。

三、研究设计

(一)样本和数据来源

本研究主要基于2006年1月1日到2014年12月31日间上市的A股公司,剔除媒体数据不全公司和金融行业公司共得到1107家IPO公司样本。媒体报道数据来源于中国知网子数据库《中国重要报纸全文数据库》,按照全文方式检索公司简称和股票代码,总共获得19484条媒体报道,而且,论文参照黄俊和陈信元(2013)的做法,用公司所在省市的报纸印张量与当地人口的比值作为媒体发展水平的代理变量。而且,为了研究承销商声誉对不同性质媒体的影响,我们将《中国证券报》、《证券日报》、《证券时报》、《上海证券报》作为全国性媒体,其他报纸作为地方性媒体。用National表示IPO申请日至上市日期间披露在全国性媒体上的报道量;用Local表示时间窗口期内披露在地方性媒体上的报道。

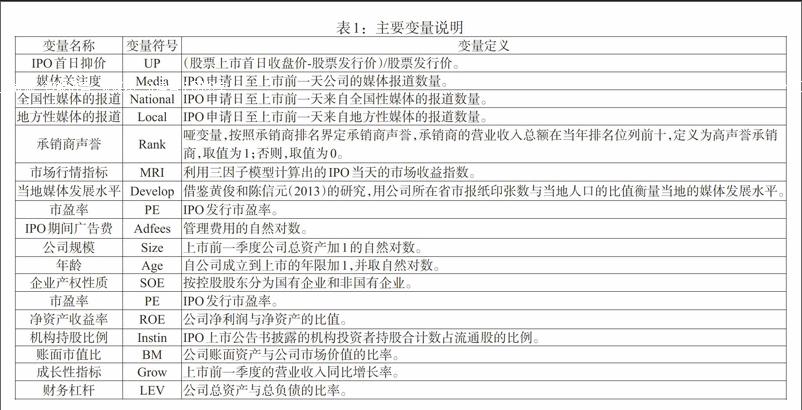

为控制市场行情变化对公司IPO首日表现的影响,论文用三因子模型计算出的市场收益指数控制市场行情。公司IPO特征变量主要来自上市公告书。此外,公司特征变量包括净资产收益率、成长性(营业收入增长率)、机构持股比例、财务杠杆、账面市值比、规模、年龄、行业,这类数据来自国泰安数据库。

(二)实证模型设计

1. 媒体报道对上市首日表现的影响。为考察媒体报道对公司股票上市首日表现的影响,本文借鉴黄俊和陈信元(2013)的做法,建立如下模型:

[UPi,t+1=α+γ*mediai,t+δ*controlsi,t+ω] (1)

其中,[UPi,t+1]表示i公司的股票上市首日抑价,[Mediai,t]表示公司i从IPO申请日到上市前一日的媒体关注度,[controlsi,t]表示控制变量。

2. 承销商影响IPO首日抑价的机制。为了检验假设2,我们借鉴温忠麟等(2004)、温忠麟和叶宝娟(2014)、逯东等(2016)的研究,建立模型(2)、模型(3)、模型(4),采用Baron和Kenny(1986)的逐步法检验媒体报道是否是承销商影响IPO首日抑价的中介变量。

[UPi,t+1=α+?*Ranki,t+φ*controlsi,t+ω] (2)

[Mediai,t+1=α+β*Ranki,t+σ*controlsi,t+ω] (3)

[UPi,t+1=α+υ*Ranki,t+ρ*mediai,t+ω] (4)

其中,[Ranki,t]是虚拟变量,表示公司i的承销商声誉,[controlsi,t]表示控制变量。

3. 承销商声誉对媒体报道的影响。为检验承销商对IPO公司媒体关注度的影响,建立如下模型:

[Mediai,t+1(Nationali,t+1/Locali,t+1)=α+β*Ranki,t+σ*controlsi,t+ω] (5)

其中,[Mediai,t+1(Nationali,t+1/Locali,t+1)]表示上市公司i的媒体关注度(来自全国性/地方性媒体的报道量)。

4. 主要变量定义与说明见表1。

四、实证分析

(一)描述性统计分析

1107家样本公司中主承销商声誉高的IPO企业一共有397家,710家IPO公司的主承销商声誉较低。主要变量的描述性统计结果见表2。可以看出,IPO公司媒体报道量均值为17.601,中位数是11;不同企业媒体报道量差别很大,最大值为267,最小值为0,标准差约23.263。各地媒体发展水平的均值为4.784,其中最小值3.054,最大值6.517,这说明地区间媒体发展水平确实存在一定差距。此外,IPO首日抑价均值是0.576,首日换手率均值为0.640,再次反映了国内股票市场存在的高抑价现象(熊艳等,2014;黄俊和陈信元,2013)。

(二)媒体报道对上市首日表现影响的实证分析

采用OLS回归模型检验媒体关注对上市首日表现的影响,结果见表3。结果表明,媒体报道与首日抑价显著正相关,不管是地方性媒体的报道还是全国性媒体的报道都提高了IPO首日抑价,这说明媒体报道对首日抑价的影响符合“注意力驱动效应”。从系数大小来看,全国性媒体的报道对首日抑价的影响更大。媒体关注度影响首日抑价的系数是0.089,即媒体报道每增加一篇,IPO首日抑价上升0.089个百分点。

(三)承销商声誉对IPO首日抑价影响的机制

以上研究证明媒体报道具有注意力驱动效应,提高了IPO首日抑价。接下来为检验承销商声誉是否通过媒体报道这一中间传导环节影响IPO首日抑价,在模型(2)、(3)和(4)的基础上,运用OLS回归方法进行实证。表4第1行的结果表明承销商声誉正向影响IPO首日抑价,系数是0.099,在5%的显著性水平上显著,表明模型(2)中[?]系数显著为正。表6第1列的回归结果看出,承销商正向影响拟上市公司媒体报道数量,系数是0.162,在5%的显著性水平上显著,模型(3)中[β]的系数也显著为正。模型(4)的实证结果见表4第2行,结果表明承销商声誉影响首日抑价的系数是0.083,在10%的显著性水平上显著,媒体关注影响首日抑价的系数是0.241,在1%的水平上显著,[ν]和[ρ]的系数都是正的。

综合模型(2)、模型(3)和模型(4)的实证结果,我们发现媒体报道是承销商提高IPO首日抑价的中介变量,媒体报道发挥了部分中介效应。这验证了假设2,媒体报道是承销商提高首日抑价的中间传导环节。

(四)承销商影响IPO公司媒体关注度的实证分析

1. T值检验。为了分析承销商声誉对上市公司媒体披露管理的影响,我们将样本按照承销商声誉进行分组,在描述性统计的过程中对照了承销商声誉高的397家公司和承销商声誉低的710家公司的媒体报道情况,具体差异见表5。

从表5的统计数据可以初步看出,在IPO期间,承销商声誉高的公司的媒体关注度与承销商声誉低的公司相比,前者的媒体关注度更高,一家公司平均获得19.390条媒体报道,后者的媒体关注水平均值是16.600,二者的均值差异是2.790,在5%的顯著性水平上显著。而且,按照媒体报道来源不同,两种上市公司的全国性媒体的报道也存在均值差异但在统计上不显著;在地方性媒体报道方面,均值差异是2.004,在5%的显著性水平上显著。由此,我们可以推断承销商声誉高的公司其媒体关注水平更高,这基本支持假设3。

2. 回归检验。为了检验承销商声誉对公司媒体关注度的影响,我们基于模型(5)并采用负二项(计数)回归模型,主要是由于媒体报道是数量,所以采用计数模型,同时采用OLS回归模型的设定。相应的实证结果见表6。第1、2、3列为负二项回归模型下承销商声誉对媒体报道的影响,系数都显著为正,第4、5、6列为OLS回归模型下承销商声誉与媒体关注之间的关系,系数也都显著为正。结果表明,承销商声誉正向影响IPO公司的媒体关注度,系数是0.162,在5%的显著性水平上显著,即声誉高的承销商承销的IPO公司的媒体关注度更高,高声誉承销商帮助企业获得更多媒体报道,假设3a得到验证。

承销商声誉对来自两种媒体的关注影响都是正向的,系数分别是0.132和0.228,都在5%的水平上显著;从系数大小来看,承销商声誉对地方性媒体报道的影响更大,假设3b得到验证。OLS回归的结果也支持上述结论。

3. 进一步检验:新股发行政策变动的影响。为了保证结果的可靠性,我们考虑了政策变动的影响。2009年6月,中国证监会取消了对IPO新股发行价格的行政管制,承销商获得了实际定价权,政策规定发行人和主承销商需要披露参与询价机构的具体报价情况以增加定价的信息透明度。因此,本文以政策变动作为分界点,将样本分为两组:一组以2009年6月前IPO的185家公司为样本,另一组以政策变动后的922家IPO公司为样本,检验政策变动前后承销商声誉对公司媒体关注的影响变化以及媒体关注对首日表现的影响是否存在差异。

表7的实证结果表明,政策变动后,承销商声誉与IPO公司的媒体报道数量显著正相关,不论是负二项回归还是OLS回归,这种正向关系都在5%的水平上成立。在政策变动前,虽然承销商声誉正向影响公司的媒体关注度,系数是0.163,但是统计上不显著(可能是由于样本量小)。2009年6月新股发行制度改革赋予承销商定价权,政策变动后,承销商声誉对IPO公司媒体关注度的影响变大,系数是0.205,说明高声誉承销商有助于公司获得更多媒体报道。政策变动后,IPO承销商的信号传递功能进一步加强,高声誉承销商传递的积极信号被市场接受,媒体对承销商声誉的关注显著增加,媒体增加了对高声誉承销商承销的IPO公司的新闻报道。

五、结论和启示

本文以2006—2014年间上市的1107家A股IPO公司为样本,实证检验了承销商声誉、媒体报道和上市首日抑价之间的关系。研究发现,在股票市场中媒体报道具有“注意力驱动效应”,正向影响IPO首日抑价。承销商利用媒体报道提高IPO抑价,即媒体报道是承销商影响IPO首日抑价的中介变量。承销商主动管理媒体报道,承销商声誉与IPO公司的媒体报道数量正相关,高声誉承销商有助于增加IPO公司的媒体报道,特别是地方性媒体的报道。

本研究对于新兴资本市场的监管和投资者教育具有现实意义。首先,监管层需要加强对媒体披露信息和承销商行为的监管,规范资本市场参与者的行为,促进上市公司信息传播,防止利益相关者利用媒体报道影响股价的行为,切实保护中小投资者的利益。其次,现阶段仍需加强制度建设,不断完善承销商的内部治理机制,建立和发展承销商的声誉评价体系和排名制度,促使承销商发挥更积极的作用。最后,新股市场中的投资者应该增强自身的理性程度,提高分析判断能力,甄别媒体报道的信息,避免跟风,坚持正确的投资理念,促进资产的保值增值。

参考文献:

[1]Bajo E,C Raimondo. 2016. Media Sentiment and IPO Underpricing. SSRN working paper.

[2]Barber B M, T Odean. 2008. All that Glitters: The Effect of attention and news on the buying behavior of individual and institutional investors[J]. Review of Financial Studies,21(2).

[3]Baron R M, D A Kenny. 1986. The moderator-mediator variable distinction in social psychological research: Conceptual,strategic, and statistical considerations. Journal of Personality and Social Psychology,51.

[4] Beatty R P, I Welch. 1996. Issuer expenses and legal liability in initial public offerings[J].Journal of Law and Economics,39( 3).

[5]Chemmanur J T, P Fulghieri. 1994. Investment bank reputation,information production,and financial intermediation[J].Journal of Finance,49( 1).

[6]Cook D O,R Kieschnick.,R A Van Ness. 2006. On the Marketing of IPOs[J].Journal of Financial Economics, 86(1).

[7]郭泓,趙震宇. 承销商声誉对IPO公司定价、初始和长期回报影响实证研究[J].管理世界,2006,(3).

[8]黄俊,陈信元. 媒体报道与IPO抑价——来自创业板的经验证据[J].管理科学学报,2013,(2).

[9]黄亮华,谢德仁.核准制下IPO市场寻租研究——基于发审委员和承销商灰色关联视角[J].中国工业经济,2016,(3).

[10]李妍.承销商声誉与IPO抑价的实证分析——基于我国股票发行监管制度改革[J].商业经济,2010,(4).

[11]逯东,付鹏,杨丹.机构投资者会主动管理媒体报道吗?[J].财经研究,2016,(2).

[12]权小锋,尹洪英,吴红军.媒体报道对IPO股价表现的非对称影响研究——来自创业板上市公司的经验证据[J].会计研究,2015,(6).