商业银行农村小额贷款对农户收入的影响

——以B市商业银行小额贷款为例

2017-06-07谭伊文何广文

谭伊文,何广文

(中国农业大学经济管理学院,北京100083)

商业银行农村小额贷款对农户收入的影响

——以B市商业银行小额贷款为例

谭伊文,何广文

(中国农业大学经济管理学院,北京100083)

三农问题一直都是中国发展问题中的重中之重,而完善的金融体系对于农业经济的发展、农民收入的提升乃至农村社会的进步都相当重要。通过利用B市商业银行以及当地农户可获得的所有贷款额的数据,采用多元回归模型实证分析B市商业银行扶贫小额贷款对农户收入的影响效果后发现:农户的贷款额、受教育程度和房产估值对农户的收入有显著的影响。因此,积极发展农村金融市场、适度加大对农户的贷款额度、建立农户的小额信用体系、避免小额信贷出现“目标偏移”现象,有利于增加农户收入并且解决三农问题;与此同时,我们也要关注农户的受教育程度,因该因素也有利于增加其收入。

商业银行;三农问题;小额信贷;农户居民收入

引 言

20世纪90年代末期特别是进入21世纪以来,尽管中国政府一直将三农问题视为重中之重,但是由于农业产业本身的弱质性,中国城乡二元结构的复杂性、农户土地收入提升空间的有限性以及其他制度安排的影响,三农问题无法像其他非农领域那样容易得到现代金融体系的关注与支持,这也凸显出现代金融平台及服务对提升农民收入问题的紧迫和重要性。起源于孟加拉、印度尼西亚等国的农村小额贷款,是目前中国乃至于全球扶贫到户的重要信贷模式。小额信贷资金的发放和投入为农业生产新技术、新产品的开发研究提供了一定的资金支持,促进了新产品、新技术的应用和推广,有效提高了农户收入和促进农村生产资源的高效配置。那么,农户小额贷款对农户收入的影响如何?是否会带来农户收入的可持续增长?对此,已有大量学者进行了相关研究。Chemin(2008)用分匹配技术方法对孟加拉国数据进行分析,其结果表明小额信贷的确能够增加支出、提高劳动力供给和入学率[1]。Rashid(2011)利用构建代理人模型框架得出结论小额信贷能够提高穷人的财富水平[2]。Khandker和Faruqee(1998,2003)用计量分析模型对巴基斯坦农村金融市场的调查数据进行分析,其结果显示:巴基斯坦农村地区正式发放的农户贷款对农户收入和消费水平都有很明显的促进作用[3]。李文鑫(2016)对恩施土家族苗族自治州农村小额信贷和农民人均收入进行分析后认为,两者之间存在正相关关系[4]。李锐(2004)借鉴了Khandker(2003)的分析框架,对中国农户信贷的福利效果进行了实证分析,其研究结果表明:中国农户的借贷(包括小额信贷)对收入有很明显的促进作用[5]。以上的研究结果均可以为金融扶贫提供理论依据,意义重大。基于此,本文以B市商业银行及当地农户可获得的贷款额的数据为基础,实证分析了扶贫小额贷款对农户收入的影响效果。

一、研究对象及数据来源

目前,国内外学术界对于小额信贷并没有统一而清晰的定义。并且,已有的定义中也并没有着重从贷款额度的角度进行明确界定,而更多的是从贷款对象的角度来划分的。一般认为,小额信贷的服务对象是那些受到金融排斥的经济参与者,如农户、微型企业、贫困人口或低收入人群等(杜晓山,1998)[6]。在现实中,不少大型国有商业银行和城市商业银行都推出了针对农户开展的小额信贷业务。

本文以B市商业银行作为研究对象,以其贷款服务的农户为研究样本。B市商业银行(20世纪90年代末)经中国人民银行批准设立,在21世纪初经中国银监会批准后成为区域性股份制商业银行。其总部设在某省省会,现有员工共8000多名。至2012年末,其总资产达到2000多亿元,各项存款余额1000多亿元,各项贷款余额多达500多亿。该银行是中国银监会评定的首批风险最小(即二级)的银行之一,近几年监管风险评级式中保持在二级水平,并名列亚洲银行500强前十名。在扶贫小额贷款发放方面,B市商业银行微小企业贷款截至2014年6月末,已累计发放超过21.4万笔,为超过20多万户农(牧)民、个体工商户和小微企业提供了正规信贷服务。其扶贫贷款业务已覆盖内蒙古自治区大部分地区,并且延伸到北京、浙江宁波、广东深圳和四川成都等地区,成为中国金融支农事业中的一支重要力量。

二、农户小额贷款对其收入影响的实证分析

(一)计量模型设定

本文利用多元回归方法实证探究B市商业银行扶贫小额贷款对当地农户收入增长的影响。本文的基准模型如下:

其中,yi为被解释变量,是指农户i经过对数化处理之后的收入水平。AMi则是关键解释变量,指该农户在B市商业银行的小额贷款的总额。Xi指的是该农户的各项基本特征,包括年龄、性别、受教育水平等。Ai是农户的房产估值,也是信贷员在发放信贷时会记录的关键性变量。Li、Gi分别表示农户i的家庭劳动力数量和拥有的生产性土地面积。在以往的文献研究中,这两者有时也会成为影响农户收入增长的主要因素。因此,笔者将其写入基准模型,并将结合本研究的数据对其进行进一步实证检验。

(二)模型变量的统计描述

本文的数据来源于笔者对B市商业银行进行的实地调研。针对2015年该银行对农户的小额信贷发放额度和相应农户的收入状况等,随机抽取了300位农户,得到其相关数据信息如表1所示:

表1 描述性统计表

续表1

通过上表可以看出:在平均值方面,收入高于平均水平的家庭从B银行获取的信贷额是4.38,而从所有银行获取的信贷额为6.53,这两者都明显高于收入低于平均水平的家庭(分别是3.74和4.31);而在房产估值方面,高于平均水平的家庭是低于平均水平家庭的两倍多,分别是23.92和11.66。同时,在受教育程度和劳动力方面,高于平均水平的家庭也略高于低于平均水平的家庭;而在生产性土地面积方面,高于平均水平的家庭也以164.71高于低于平均水平的家庭的114.96。

另外,除劳动力数量以外,收入高于平均水平的家庭的标准差均大于低于平均水平的家庭,表明收入较高的家庭在信贷额、受教育程度和生产性土地面积等方面的波动程度较收入较低的家庭大。这是因为收入较低的家庭在上述这些方面都较少,最大最小值之间的差距较少,波动也较收入较高的家庭明显少(在信贷总额和资产两方面尤为显著);在信贷总额方面,高于平均水平的家庭的标准差是3.72,而低于平均水平的家庭是1.88;在资产方面,高于平均水平的家庭的标准差是20.14,而低于平均水平的家庭是9.53;在劳动力数量方面,收入低于平均水平的家庭的波动程度较收入高于平均水平的家庭略大一些,分别是0.80和0.78。因此,从整体来看,两类家庭最大的差异主要是在房产估值方面。

(三)实证分析过程

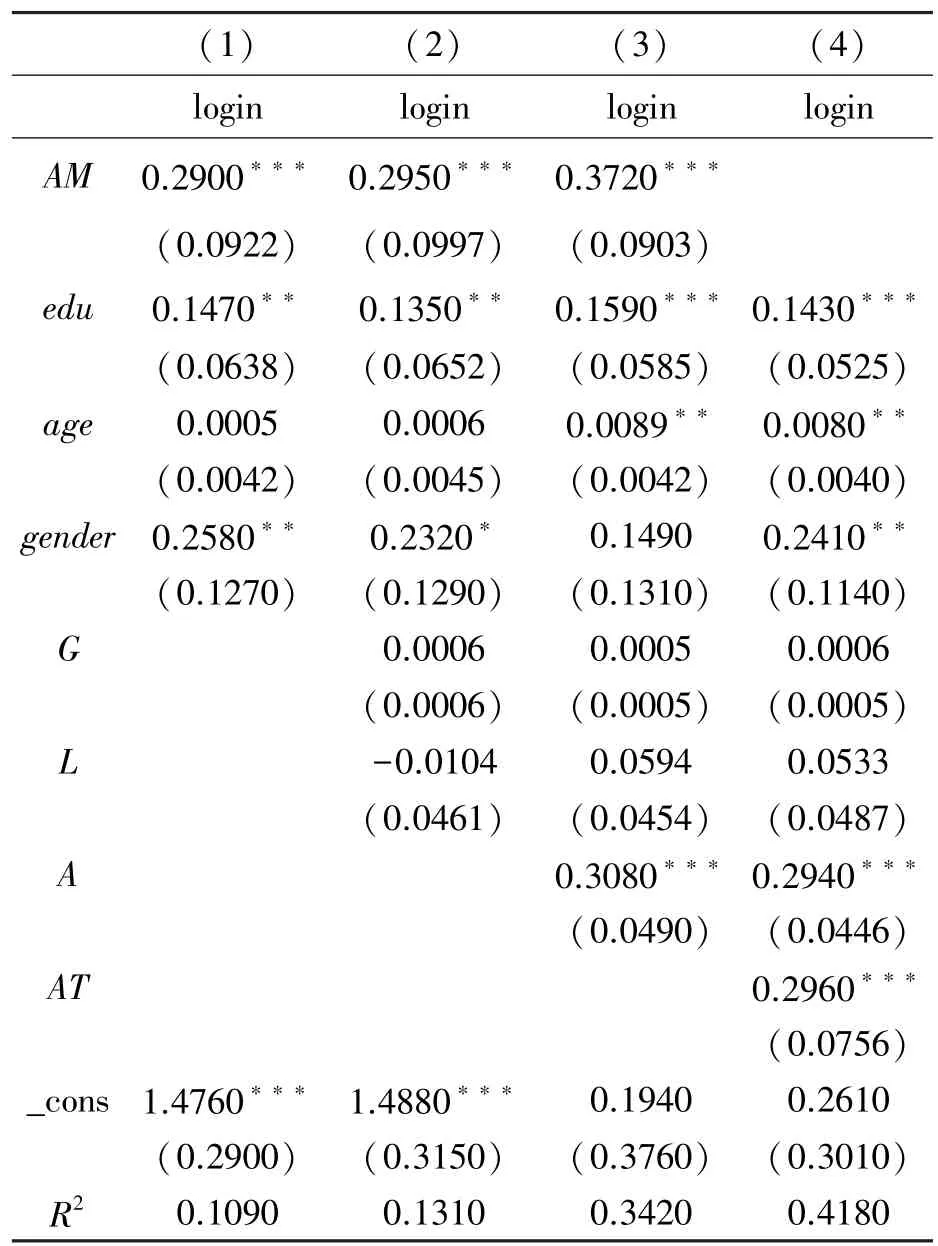

计量结果如表2所示。

首先,利用全样本进行回归,结果如第(1)至(4)栏所示。在第(1)栏中,直接利用农户的收入对其在B市商业银行的小额贷款数量和教育水平、年龄、性别等三项基本特征作回归。结果显示贷款数额和农户收入水平显著相关,相关性水平为1%,并且在B市商业银行的小额贷款额每增加1个百分点时,收入水平增加0.29个百分点。受教育水平和性别因素也跟农户收入水平显著相关,显著性水平为5%。在第(2)栏中,笔者将家庭生产性土地面积和劳动力人数都加入了回归中,结果显示,两者和农户的收入水平并没有显著相关的关系,这表明:在B市,农户的家庭生产性土地面积和劳动力人数并不构成影响农户收入的主要因素;同时,贷款额、受教育水平和收入之间依然呈现显著相关的关系,并且显著性水平不变。在第(3)栏中,我们进一步将房产估值加入回归方程,结果显示:房产估值和收入水平也有显著相关的关系(显著性水平为1%),并且符号和预期一致;同时,关键解释变量——农户在B市商业银行的小额贷款数额——依然和收入水平呈显著的相关关系(显著性水平依然保持1%),并且其系数估计值有所增加。农户小额贷款额每增加1个百分点,收入水平相应增加0.37个百分点,显示出了良好的贷款绩效。

表2 回归结果表

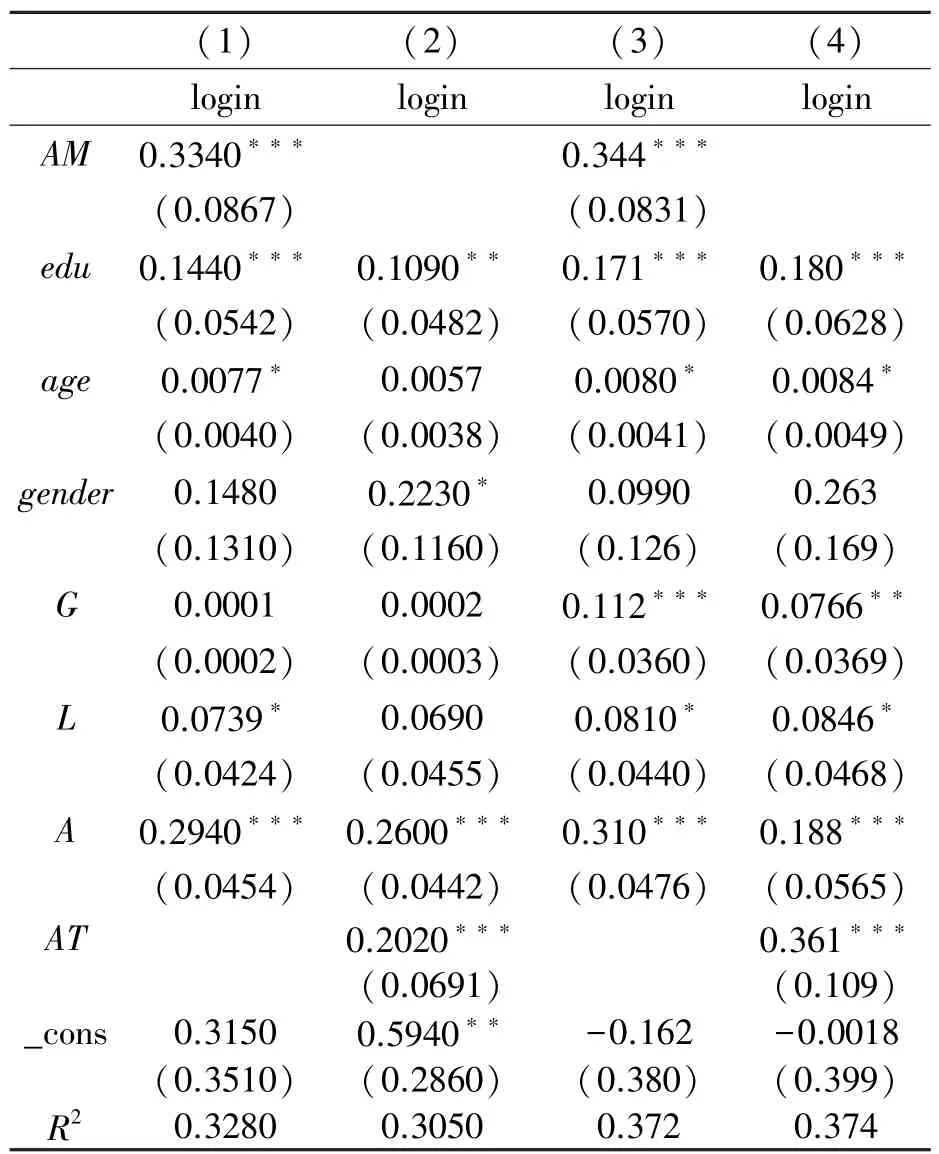

为了进一步保证结果的稳健性,笔者做了如下的稳健性检验。首先,在第(4)栏中,更改了农户贷款额的定义。在之前的回归中,均以农户在B市商业银行的贷款额来衡量该指标。而现在,笔者以农户家庭在所有商业银行总共获得的贷款总额来衡量该指标,并利用其进行回归。结果显示,农户家庭总的商业银行贷款额和收入水平之间依然在1%的水平上呈现显著关系,且收入贷款弹性为0.29。然后,笔者对样本本身做了一些调整,检验结果的稳健性,如表3所示。在第(1)、(2)栏中,将样本中存在的离群值剔除后,分别重复进行表2第(3)、(4)栏的回归,结果显示:不管是以家庭在B市商业银行的小额贷款额,还是以家庭总的商业银行贷款额来衡量农户贷款数额这一指标,其都与农户收入水平之间存在着显著相关的关系(显著性水平为1%)。值得注意的是:以家庭在B市商业银行的小额贷款额进行回归时,收入的贷款弹性为0.33;而以家庭总的商业银行贷款额进行回归时,收入的贷款弹性为0.20。这表明B市商业银行的贷款具有高于当期其余银行小额贷款平均收入效应水平的绩效。另外,考虑到部分变量的最大最小差别很大,笔者进一步采用了winsoize法对数据进行缩尾处理。第(3)、(4)栏显示了在经过缩尾处理后的回归结果。从总体上来看,其显著性和系数估计值的差距并不大。综上,本文的结果是显著的,收入的贷款弹性在0.20~0.37之间。

表3 回归结果表

三、结论和政策建议

通过以上分析,主要得出以下三点结论:第一,本文通过利用多元回归模型对农户家庭收入和贷款额的回归分析,发现农村小额信贷的增加会有效地引起农村居民家庭收入的增加,这表明扶贫信贷有利于提高居民收入。第二,我们可以由回归分析看出,受教育程度和房产估值也对提高农户收入有显著的促进作用。第三,家庭劳动力数量和生产性土地面积对于农户的收入并没有显著正向影响。这或许是由于农户的生产已达到生产的可能性边界(在一定数量的贷款额度下)。此时,提高家庭劳动力数量和生产性土地面积已不能提高农户的生产能力。因此,要提高农户的生产能力,关键还是在于农户可获得的贷款数目。

基于上述结论,提出以下几点建议:

第一,增加扶贫信贷的覆盖力度。目前,中国的公益性小额信贷由于资金短缺,其服务覆盖面受到了很大的限制。欲解决此问题,我们或许可以参考国外的一些方法。据2008年欧洲社会投资论坛提供的数据,截至2007年年底,在美国和欧洲分别有高达1.7万亿美元和2.66万亿美元的资金参与社会领域的投资,这些赎回责任投资者有很强的社会意识,并能为欧美的小额信贷机构提供源源不断的资金来源。而中国十分缺乏这样的社会责任投资者。要培育这些社会责任投资者,我们不仅要在法律上明确他们的合法地位,更要在政策上支持他们的投资行为(如在财税方面给予优惠支持),并在舆论上给予正确引导。

第二,在加大对农村小额信贷的投入力度的基础上,也要加强对小额信贷的管理。我们或许可以通过建立农户的信用档案、信用奖惩机制等多种方式加快建设信用体系。在增加贷款额度的同时,拓宽贷款范围,并建立政策性的农业保障体系。另外,小额信贷的可持续发展能力一直备受质疑,问题关键在于其风险的控制力度不如普通贷款。农户缺乏相应的抵押物,只能通过小组联保等方式抵押其社会资产(如在名声等方面对他们进行约束),而一旦农户相互勾结或者决定违约,小额信贷组织机构由于缺乏相应的惩罚措施便很难保证贷款的按时归还,其盈利会大受影响,这也将导致小额信贷的可持续能力大大降低。因而,建立农户的信用体系将有利于解决这一问题,提高小额信贷的可持续发展能力。

第三,避免小额信贷的“目标偏移”。相比公益性小额信贷,小额贷款公司有资金优势。但如果逐利性和目的性太强,便难以承担服务三农的重任。目前,中国规定小额贷款公司的贷款利率在基准利率的四倍以内,但为获取利润,有些小额贷款公司直接将利率“一浮到顶”,还有些小额贷款公司通过“财务咨询费”等其他方式变相提高实际贷款利率,这便大大偏离了小额信贷服务三农的目标。

最后,解决三农问题仍是中国目前发展的重中之重。九年免费义务教育的普及有利于提高农民的受教育程度,进而提高他们的收入。但目前,在中国有些地区却出现了“因教致贫”的现象。为解决此问题,或可继续建立合理的教育成本分担机制:制定一些鼓励性政策,如《教育捐赠法规》等,以吸引社会资本参与教育投入;或可成立基金会、社会奖学金、助学金,以资助专项教育活动。另外,在房产方面,也可通过加大对新农村的建设力度,以提高农户的房产估值,从而提高其收入水平。

[1]CHEMIN M.The Benefits and Costs of Microfinance:Ev⁃idence from Bangladesh[J].The Journal of Development Studies,2008,44(4):463-484.

[2]RASHID S,YOON Y,KASHEM S B.Assessing the Po⁃tential Impact of Microfinance with Agent-based Modeling[J].Economic Modelling,2011,28(4):1907-1913.

[3]KHANDKER S R,FARUQEE R R.The Impact of Farm Credit in Pakistan[J].Agricultural Economics,2003,28(3):197-213.

[4]李文鑫.恩施州农村小额信贷支农效果分析[J].湖北农业科学,2016,55(14):3787-3789.

[5]李锐,李宁辉.农户借贷行为及其福利效果分析[J].经济研究,2004,(12):96-104.

[6]杜晓山,李静.对扶贫社式扶贫的思考[J].中国农村经济,1998,(6):46-51.

The Impact of Rural Microcredit from Commercial Banks on Rural Household Income:An Empirical Study of B City Commercial Bank's Small Loan Business

TAN Yi⁃wen,HE Guang⁃wen

(College of Economics and Management,China Agricultural University,Beijing 100083,China)

The issues concerning agriculture,countryside and farmers are always the serious issues to our country and a good financial system is rather significant to the development of rural economy,the increase of farmers'income and the progress of rural society.This paper,on the basis of the data from some commercial bank of B city and the available loans for the farmers,using OLS model,studied the impact ofthe micro loans on the farm households.According to the study,the amount ofloans,the levelof education and the asset eval⁃uation are beneficial to the income of farmers.Therefore,developing the rural financial markets actively,en⁃hancing the amount of loans,establishing the micro credit system and mitigating the changing targets of micro credit are helpful to increase the income of farmers and even to solve the issues concerning agriculture,coun⁃tryside and farmers.At the same time,we should also focus on the education and asset evaluation of farmers.

commercial banks;issues concerning agriculture,countryside and farmers;microcredit;in⁃come of farm households

F830.58

A

1009-1971(2017)03-0131-05

[责任编辑:王 春]

2017-01-10

谭伊文(1985—),女,山东烟台人,博士研究生,从事农村金融研究;何广文(1963—),男,四川达县人,教授,从事小额信贷、农村金融等方面研究。