互联网金融冲击下银行个人客户分类管理研究

2017-06-07韩宏稳

韩宏稳

(中山大学管理学院,广州510275)

互联网金融冲击下银行个人客户分类管理研究

韩宏稳

(中山大学管理学院,广州510275)

由于成本和效率的优势,互联网金融对商业银行个人业务产生了较大的冲击,个人客户分类管理是银行提高个人金融业务服务效率和降低服务成本的重要途径,而实现个人客户分类管理的基础是基于客户价值评价模型对基数庞大的个人客户进行分类。通过实地调研构建了一个商业银行个人客户价值评价模型,以NS银行作为应用案例,运用多元数据挖掘技术对收集到的个人客户样本进行分类。研究发现,所构建的评价模型能较好表征商业银行个人客户的价值,将层次分析、K均值聚类和判别分析三种方法相结合可对银行规模庞大的个人客户进行高效精确分类,基于分类结果,对每类客户群体提出相应的分类管理策略,可为商业银行维系个人客户关系和应对互联网金融冲击提供参考。

互联网金融;商业银行;客户价值评价;数据挖掘;个人客户分类管理

引 言

近年随着互联网技术不断进步和突破,加之金融市场供需失衡创造的契机,以及政府政策上的鼓励与支持,互联网金融以燎原之势掀起井喷发展热潮。互联网金融通过网络平台推出低成本和低门槛的普惠金融服务,批量均等化满足长期被商业银行边缘化的长尾小微客户金融需求,强力冲击和侵蚀着银行个人业务[1]。面对互联网金融的不断冲击,加上商业银行业务结构的转型升级,商业银行如何防止现有个人客户流失和集聚更多客户资源,守住和增加个人业务市场份额成为实务界和学术界共同关注的热点话题。

相比商业银行,互联网金融具有成本和效率的优势[2][3]。由于服务渠道的平台化以及互联网正向的外部效应,互联网金融服务支持成本相对较低。互联网金融交易前,客户借助互联网平台智能搜索引擎,可快速便捷地获得到更多有价值的交易信息,这有助于提高交易完成速度和节约交易信息搜索成本;交易双方可在网络平台上实现供需信息匹配,不需要经过金融机构中介而直接磋商达成交易,这样可以降低签约成本和加速交易完成;此外,互联网金融网络平台通过公开违约信息、降信用等级等措施,约束交易双方违约行为,这可以降低信息不对称带来的违约成本。为此,商业银行需要融合互联网金融的思维,优化资源配置,提升自身个人业务的服务效率和降低服务的成本,以应对互联网金融的冲击和侵蚀。

有研究指出,对银行规模庞大的个人客户进行分类管理是实现这一目标的重要途径[4],而实施个人客户分类管理的基础是基于客户价值评价模型对基数庞大的个人客户进行分类[5][6]。然而实践中,国内商业银行多依赖客户经理经验判断来评价个人客户价值,缺乏全面合理的评价模型,因而难以有效甄别出不同价值的客户群体,无法为其提供需求相匹配的金融服务,致使资源配置的失位和浪费[7]。理论研究中,闫会娟等[8]构建了商业银行个人客户忠诚度的评价模型,并结合具体案例对银行个人客户进行分类。杨彬等依据个人客户对银行利润贡献,通过构建综合贡献评价模型,运用数据挖掘技术对个人客户进行分类。这些研究仅聚焦于个人客户价值的忠诚度或利润贡献方面,难以全面科学地评价商业银行个人客户价值,研究所得出的客户分类结果可能会存在偏差。孙景等从历史贡献度、潜在贡献度和风险水平方面构建了商业银行个人客户价值评价模型,为分析个人客户价值提供了一个研究框架,但该评价模型忽视了客户价值中成长性等影响因素,同时该研究仅停留于理论探讨层面,缺乏实证可行性检验。鉴于此,本文试图从理论与实践相结合视角,构建商业银行个人客户价值评价模型,以NS银行作为具体的应用案例,综合运用多元数据挖掘技术对商业银行个人客户进行分类,最后依据分类结果提出相应的管理策略,以期为国内商业银行维持与集聚个人业务市场份额以及有效应对互联网金融冲击提供支持。

一、银行个人客户价值评价模型

(一)个人客户价值要素的理论分析

实现商业银行个人客户分类管理的基础是构建一个综合科学、可量化操作的个人客户价值评价模型。基于客户生命周期理论,商业银行的个人客户价值是指个人客户与银行建立交易关系期间,为银行带来的全部收益,主要包括当前价值和潜在价值。

一是当前价值。个人客户当前价值是指个人客户从与银行建立关系到目前为止给银行带来的收益。个人客户当前价值直接影响到商业银行个人业务的当前盈利能力,是银行识别个人客户价值最为重要的因素。借鉴作业成本习性分析中“本量利”思想,银行个人客户当前价值可从利润贡献、业务量和成本节约方面体现。利润贡献直接反映个人客户在与商业银行关系保持期内给银行带来的利润。利润贡献指标虽能较好表征个人客户的直接货币价值,但却不能客观评价那些利润不高却业务量大的客户价值贡献。业务量大的个人客户可以为商业银行带来规模经济效益,提高市场占有率,因而在利润贡献评价模型基础上,需要加入业务量指标来评价个人客户的当前价值。成本也是影响客户当前价值的重要因素,而利润贡献和业务量指标没有考虑到成本要素,忽视了对利润贡献和业务量不高、交易成本较小的个人客户进行价值评价。结合商业银行个人业务的分类(负债类业务、资产类业务和中间业务),本文进一步将利润贡献、业务量和成本节约三个评价指标细分为九个子指标。

二是潜在价值。个人客户潜在价值是指当前阶段到交易关系终止期间内个人客户可能会为商业银行创造的收益。个人客户潜在价值关系到商业银行个人业务的长远利润,也直接影响到银行未来资源的配置。基于客户终身价值理论,商业银行个人客户潜在价值可从成长性、忠诚度、风险度方面进行直接或间接评价。个人客户内在条件中的年龄和学历以及外在条件中的职业可以衡量客户成长性的主要指标,个人客户内外在条件愈优越,其成长价值愈高。忠诚度可正向预测客户潜在价值的变化趋势,主要体现为重复购买和交叉购买的意愿、态度和倾向等方面[9]。实践中,商业银行个人客户重复交叉购买金融服务和产品的倾向难以直接量化,本文借鉴石冠峰等[10]的做法,采用个人客户与银行关系持续时间、业务量增长率和服务/产品使用率等三个指标来衡量个人客户的忠诚度。个人客户风险度是商业银行预测两者间未来交易会给其带来损失的可能性,可反映个人客户对银行的潜在价值。如果个人客户被商业银行感知到的风险度越小,个人客户潜在价值的预期值就会上升。具体评价中,本文借鉴孙景等做法,用个人现有财富、信用等级两个指标来衡量个人客户的风险度。

(二)个人客户价值评价模型的确定

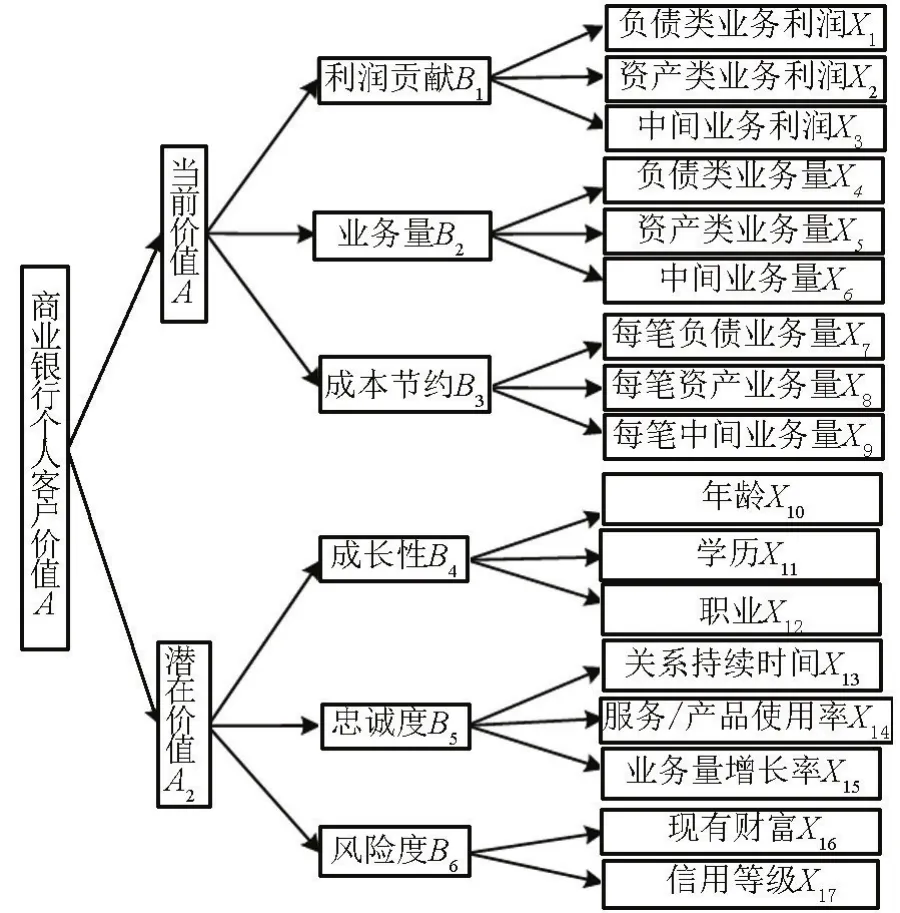

综合上述分析,基于NS商业银行实地调研,遵循全面客观可量化原则,从当前价值和潜在价值两方面构建了由17个底层指标组成的商业银行个人客户价值评价模型(见下页图1)。

其中,负债类业务利润X1是指个人客户的储蓄存款(借记卡存款、存折存款等)评价期内为商业银行创造的利润;资产类业务利润X2指个人客户的银行贷款(住房贷款、消费贷款等)评价期内为商业银行带来的收入利润;中间业务利润X3是指个人客户的中间业务(转账结算、信托担保、理财业务等)评价期间为商业银行贡献的利润总和;负债类业务量X4、资产类业务量X5和中介业务量X6分别指的是个人客户评价期间在商业银行办理各类业务量累计的总额;每笔负债业务量X7、每笔资产业务量X8和每笔中介业务量X9分别是指个人客户评价期内商业银行各类业务总量与办理笔数的比值;年龄X10、学历X11和职业X12分别描绘个人客户自身属性特征,通过对不同属性进行赋值来反映个人客户成长价值;关系持续时间X13是指个人客户与银行建立交易关系截止到评价期所持续的时间;服务/产品使用率X14是指个人客户使用银行产品/服务数量占银行所提供产品和服务总数的比重;业务增长率X15指的是个人客户评价期内在银行办理的业务量与上期同比变动的幅度;现有财富X16是指个人客户截止评价期在银行中拥有财富金额;信用等级X17指个人客户在银行信用评价中所属等级,通过对不同等级进行评分方式来反映个人客户风险水平。

图1 商业银行个人客户价值评价模型

二、应用案例的实证分析

(一)样本数据

基于便利性原则,本文选取NS银行作为应用案例。在NS银行数据中心的支持下,本研究以2015年第4季度为评价期,采集到NS银行某片区600名个人客户数据。依据以下标准对采集到的数据进行筛选和预处理:(1)剔除评价指标数据不完整以及存在极端值的研究样本。(2)对年龄X10、学历X11、职业X12和信用等级X17等4个属性指标进行赋值。向NS银行零售业务部门经理、高级经理以及金融研究领域专家多方征询,最后确认将X10在18到23范围内取值为40分,在24到30范围内取值为60分,X10在46到60范围内取值为80分,X10在31到45范围内取值为100分,在其他范围内取值为20分;X11是初中及以下取值为20分,是高中、中专及大专取值为40分,是本科取值为60分,是硕士取值为80分,是博士取值为100分;X12是无业人员取值为20分,是农民工取值为40分,是初级技术/管理人员取值为60分,是中级技术/管理人员取值为80分,是高级技术/管理人员取值为100分;X17是C等级取值为20分,是B等级取值为40分,是BB等级取值为60分,是BBB等级取值为70分,是A等级取值为80分,是AA等级取值为90分,是AAA等级取值为100分。(3)对余下X1、X2、X3等13个连续变量进行无量纲化处理。借鉴赵萌、齐佳音[11]的做法,采用极差化处理方法对这些指标进行无量纲化,以消除指标数据量纲对评价结果的影响。由于这些定量指标均为正向指标,所以运用以下转换公式:

上述式(1)中,Xij指的是原始数据中第i个样本第j个指标的数值;max和min Xj分别是指13个指标集中j指标中的最大值和最小值;Yij是无纲量化处理后的标准化数值,取值介于0-1之间。由于人们差异化比较的习惯,本文采用百分制将所有转化后的数值乘以100,得出百分制评分值。经过以上处理,最终得到519组NS银行个人客户的有效样本数据,有效率为86.5%。

(二)分类方法的选取

由于商业银行在长期经营过程中积累的个人客户资源基数庞大,要实现对该基数庞大的个人客户进行精确高效的分类管理,应该选取何种分类方法?客户分类方法研究中,学者们主要单一采用决策树、层次分析、神经网络以及K均值聚类和贝叶斯网络等方法对研究对象进行分类。但遗憾的是,目前尚无单个分类方法可以实现大样本客户精确高效的分类,究其原因在于:决策树方法处理评价模型指标层次繁冗耗时,操作性不强;神经网络法虽分类预测准确率高,但分类规则难以解释,且计算效率偏低;贝叶斯网络分类运算效率高,但处理非线性关系或非正态分布样本数据时,分类效果不太理想;层次分析虽能确认评价指标的权重,实现客户精确分类,但客户规模较大时分类效率低,而K均值聚类可快速对数量庞大的客户进行归类,缩小层次分析评价范围,但无法对客户进行精确分类,且聚类结果的正确率需要运用判别分析进行检验。因而,将层次分析、K均值聚类与判别分析相结合,可对大样本客户数据进行高效且相对精确的分类,但目前商业银行鲜有综合运用这三种方法对个人客户进行分类研究。为实现大样本高效精确的分类,本文综合运用层次分析、K均值聚类和判别分析方法对基数庞大的商业银行个人客户进行分类,为商业银行个人客户分类管理提供依据。

(三)层次分析结果与讨论

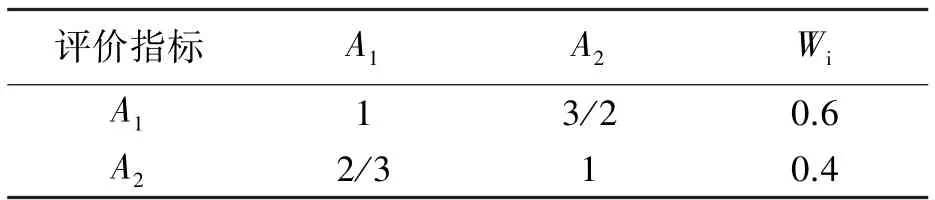

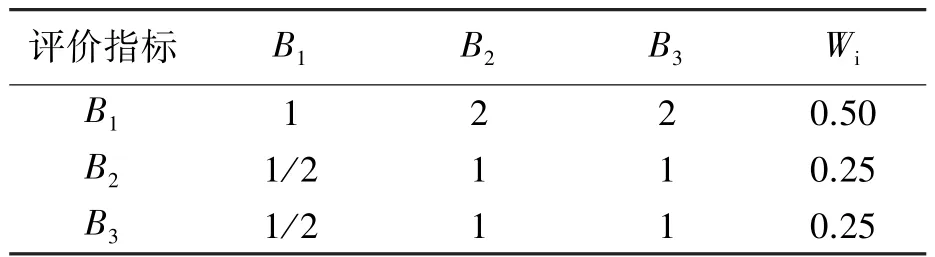

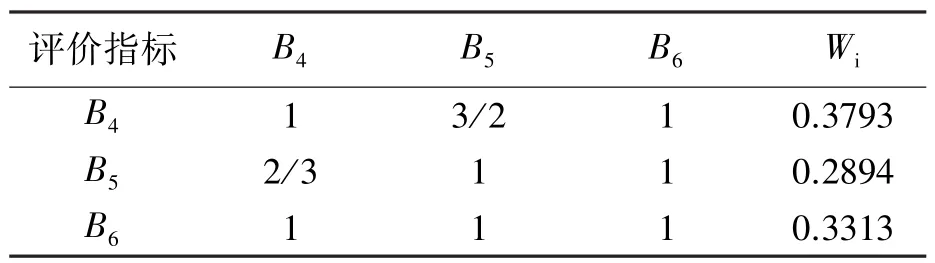

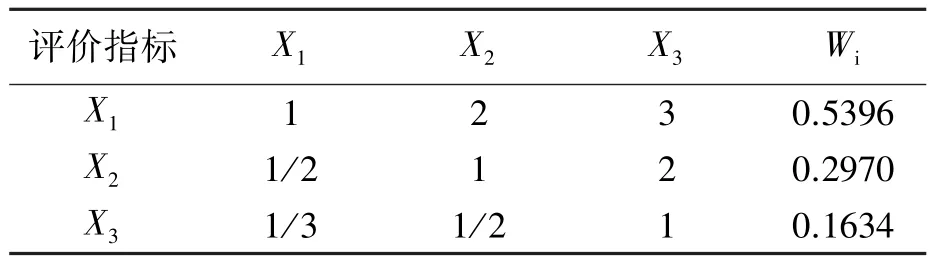

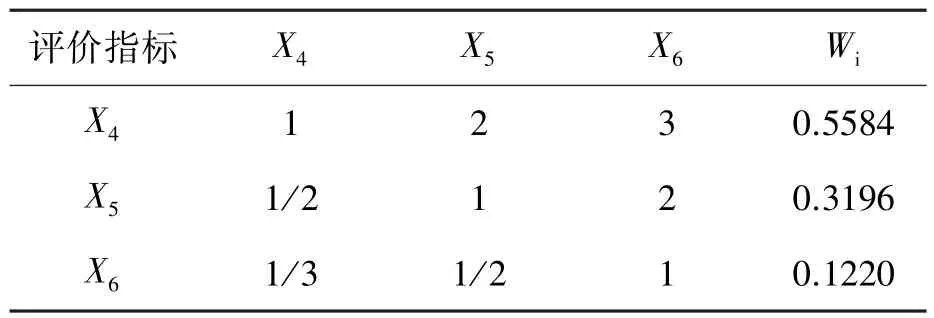

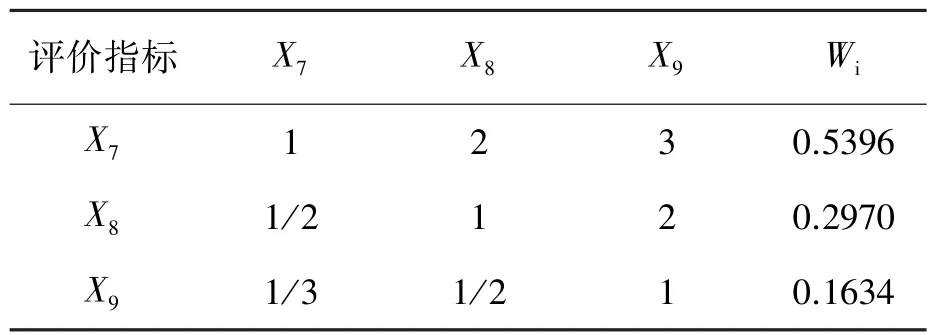

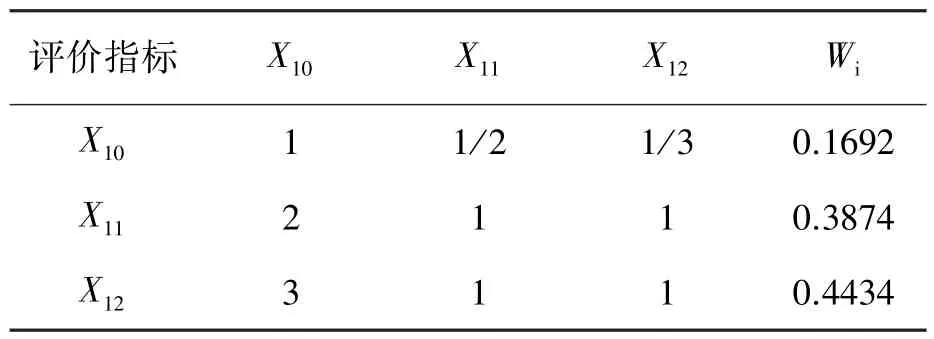

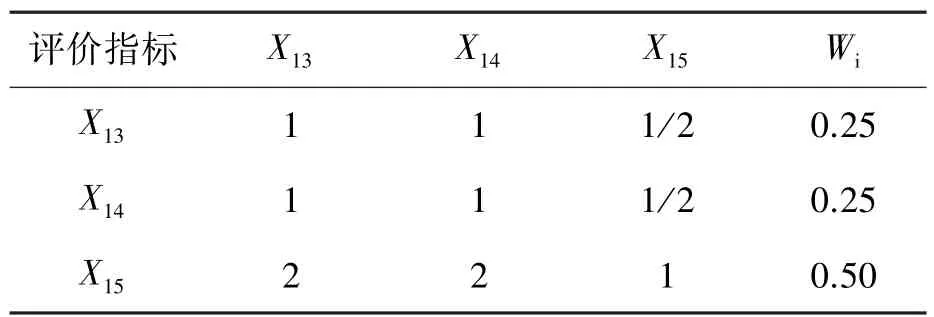

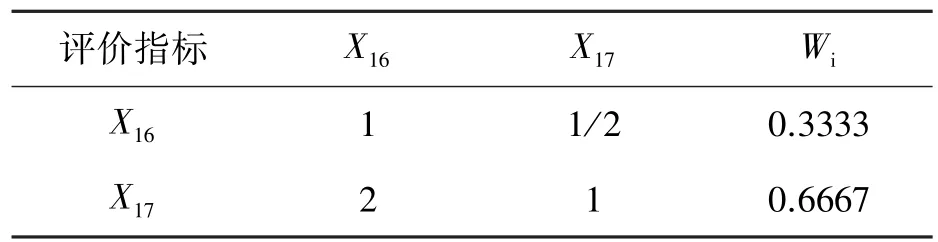

基于上述构建的个人客户价值评价模型,邀请NS银行零售业务部门经理、高级经理以及金融领域研究专家共6人,让他们依据子指标对母指标重要程度对各层指标依次进行评分。对所得出的评分取均值来确定各层指标的判断矩阵,选择和值法,运用yaahp7.5统计软件得出各层指标的权重(见表1—表9)。

表1 个人客户价值评价指标的判断矩阵与权重

表2 当前价值评价指标的判断矩阵与权重

表3 潜在价值评价指标的判断矩阵与权重

表4 利润贡献评价指标的判断矩阵与权重

表5 业务量评价指标的判断矩阵与权重

表6 成本节约评价指标的判断矩阵与权重

表7 成长性评价指标的判断矩阵与权重

表8 忠诚度评价指标的判断矩阵与权重

表9 风险度评价指标的判断矩阵与权重

由上表1至表9分析结果可得出,所有评价指标判断矩阵的一致性比率CR值均远远小于临界值0.1,这就表明上述表中判断矩阵具有较好的一致性,运用层次分析方法计算出的各层评价指标权重是合理可接受的。由表1可看出,个人客户当前价值与潜在价值的判断矩阵系数为3/2。也就是说,对于商业银行个人客户价值而言,当前价值较于潜在价值更为重要。依据所建立的判断矩阵,运用和值算法得出当前价值权重为0.6,潜在价值权重为0.4。对表2至表9可依次类推,看出同一结构层下指标对所直属上层指标的重要程度,得出同一层各指标的权重。运用层次分析法确定这些指标的权重,可以算出商业银行个人客户价值、当前价值和潜在价值,结合聚类分析结果可实现大样本个人客户的精确分类。

(四)聚类分析结果与讨论

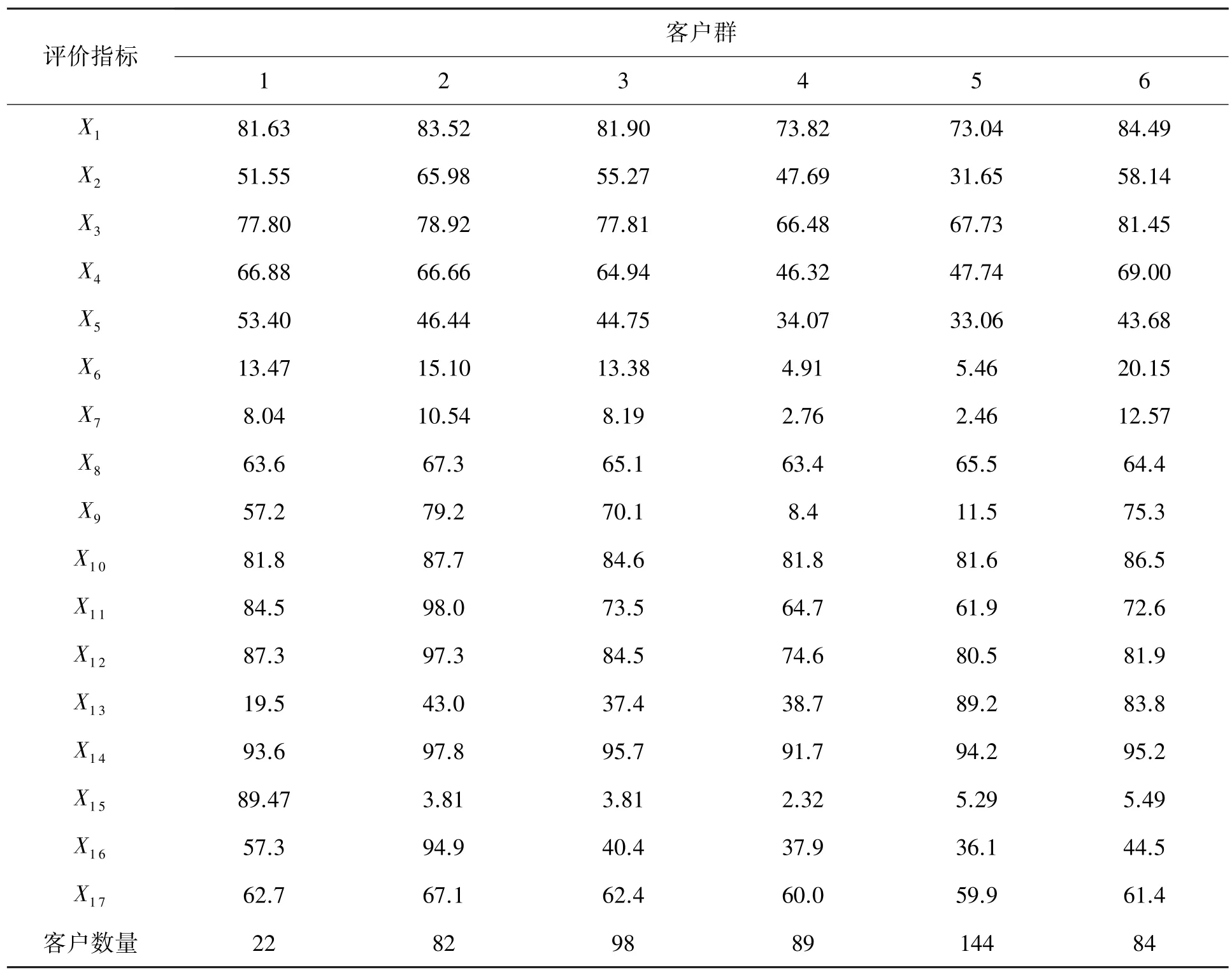

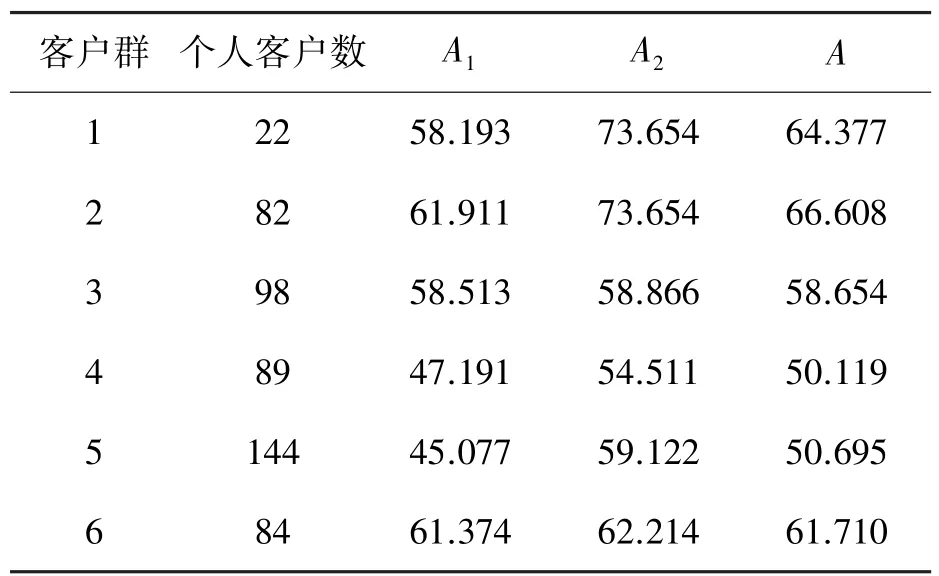

基于预处理后的519组银行个人客户样本,通过对比不同聚类方法的差异,本研究选取K均值聚类法,运用SPSS22.0统计软件对个人客户价值评价数据进行逐步聚类分析,得出6类个人客户群的价值评价指标聚类中心与数量(见表10)。

表10 个人客户聚类分析结果

由表10可知,个人客户群1的利润贡献和业务量中子评价指标得分比较高,成本节约、成长性、忠诚度和风险度中子指标得分处于中等水平。依次类推,可看出其他5类客户群的价值评价子指标特征。从个人客户数量上来看,客户群3和群5中个人客户数目比较多,客户群2、群4和群6中个人客户数目一般,客户群1中个人客户数目较少。K均值聚类分析结果缩小了运用层次分析评价个人客户价值的范围,但聚类效果具体如何有待于使用判别分析方法进一步验证。

(五)判别分析结果与讨论

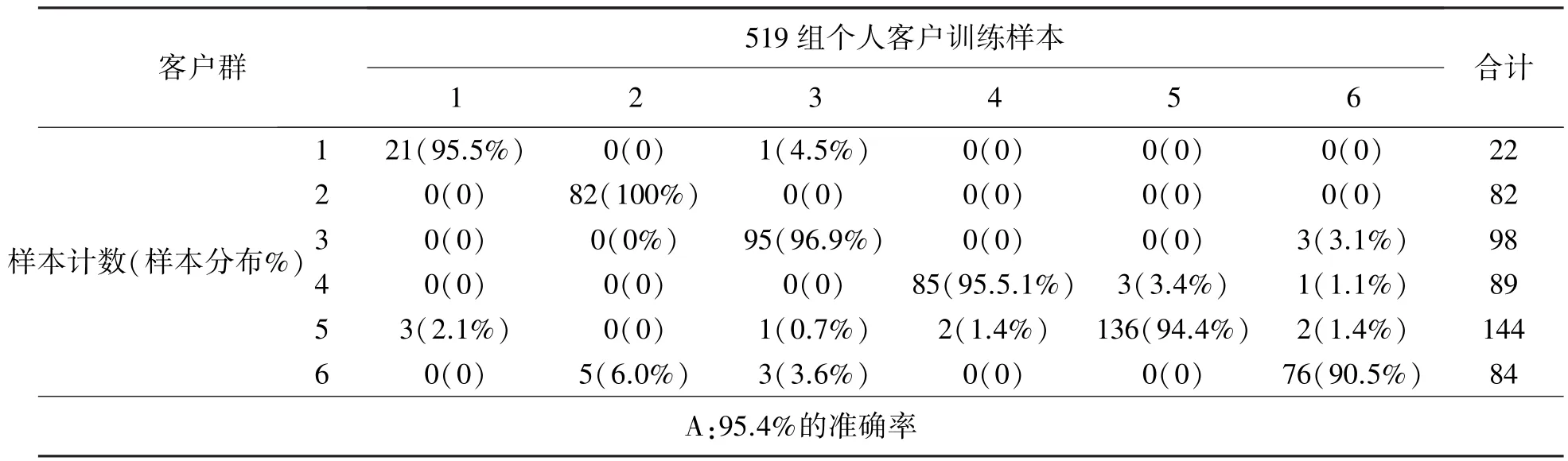

为对K均值聚类效果进行检验,本研究采用Fisher判别分析方法,基于K均值聚类分析得出的个人客户类别,运用SPSS22.0统计软件,以519组个人客户数据作为训练样本,用客户群标识为组变量,对同时渐入模型的所有个人客户数据(全模型法)进行判别分析。SPSS软件自动选取有客户群标识的样本数据进行判别,获得到6个Fisher判别函数,据此分别将519组样本的17个评分指标得分数值代入这6个判别函数计算其函数值,哪个函数值最大就说明个人客户归属于哪类客户群,最后得到Fisher判别结果(见下页表11)。

表11 个人客户Fisher判别分析结果

由表11可得出,Fisher判别分析识别出的个人客户群1的数量是21组,K均值聚类结果中客户群1的数量是22组,两者结果一致率为95.5%。以此类推,可判断出其他5类个人客户群的聚类结果与判别结果一致情况。整体来看,Fisher判别分析结果检验出K均值聚类分析结果的准确率为95.4%,折半率也超过90%,这说明聚类分析效果所得出的6类个人客户群是比较合理的。

(六)个人客户分类结果

结合聚类分析和层次分析结果,依次算出6类客户群价值、当前价值和潜在价值(见表12)。

表12 个人客户当前价值和潜在价值

基于表12分析结果,依据二八准则,与NS银行零售业务部门高级经理共同协商,按当前价值以60和50分为分界点,潜在价值以65分为分界点,将NS银行519名个人客户细分为6类(见图2)。同时,根据综合价值将细分的6类客户群中个人客户降序排列,以此实现更为精确的分类。最终将519名个人客户分类结果反馈到NS银行零售部,得到了他们的认可。

三、管理建议与研究展望

本文基于分类结果(图2),融合互联网金融的思维与创新,提出以下相应的分类管理策略:

图2 个人客户分类结果

一是“低价值个人客户群”当前价值和潜在价值都低,但数目最多。这些低价值个人客户群体的金融需求同质化程度较高,为此银行可汲取和融合互联网金融服务渠道所长,通过自助银行和电子银行渠道提供标准化、高效率的金融服务,推出低成本和低门槛的普惠金融产品,不断拓展业务范围和服务口径,满足商业银行这些低价值客户的金融需求。这样,一方面可避免低价值个人客户流失,另一方面可实现业务分流,提升银行金融服务效率和降低服务成本。

二是“次价值个人客户群”当前价值处中等水平、潜在价值较低。该类客户群数量众多,因而整体上可为银行带来较多现金流和利润收益。为此银行可借鉴互联网金融平台化的运作模式,打造金融服务、信息管理、数据应用等多重服务综合化的电商平台,通过线上和线下服务无缝整合,实现银行业务线上线下的协同,为这些次价值个人客户群体提供综合化金融服务,提高他们价值潜力,循序渐进让其成为银行的高价值客户。

三是“潜价值个人客户群”当前价值偏低,但潜在成长空间较大。这意味着该类客户群体现阶段难为商业银行创造更多收益,但由于可塑性强,未来可能会成为银行重要客户。为此银行应用长远眼光对待潜价值个人客户群,给予适时资源配置,维持和发展其与银行交易关系。银行可运用互联网思维,通过移动端和线上平台建立客户社区,向这些客户群体推送金融服务和产品信息、优惠活动等,增强潜价值个人客户对银行金融服务的熟知程度,并配备银行业务人员对其进行引导和推广,提升其在银行办理个人业务数量和金额,为银行创造更多当前价值。

四是“成长型个人客户群”当前价值处中等水平、潜在价值较高。该类客户群,商业银行应要重点关注,配置和投入较多资源来加强其与银行交易强度,提高当前价值。为此,商业银行可学习互联网金融,创新金融服务模式,促进零售银行业务纵深改革,突破金融交易物理边界,为成长型个人客户提供全天候无间断的综合金融服务,增强交易的频率、数量、金额和银行利润收益。如加快推出K码、近场支付等新兴支付手段,为客户提供安全便捷的在线理财和消费等业务。

五是“金牛型个人客户群”当前价值很高,但潜在价值较低。对于该类个人客户群,银行一方面持续其与银行交易时间,另一方面充分挖掘其潜在价值。为此,商业银行可吸收互联网金融的思维和创新,运用云计算和大数据等互联网技术,充分整合利用内部信息,加工分析金牛型个人客户金融交易过程和结果的数据,深度挖掘和锚定他们未得到满足的金融需求,并有的放矢地为其提供相符合的金融服务和产品,培育他们新的增值空间。

六是“高价值个人客户群”当前价值和潜在价值都高。该类个人客户群是银行零售部门获取持续竞争优势和长期利润的重要源泉。为此,银行需重点维护两者间交易关系,为银行持续创造价值。渠道是获得客户和维护客户关系的重要纽带,而营业网点和电子银行渠道是并存互补的关系。对此银行可整合服务渠道,强化银行与高价值个人客户的关系。一方面,借助物理营业网点的优势,为高价值个人客户提供专业化和差异化的金融服务,同时强化情感交流,提升其对银行金融服务的认可度和忠诚度;另一方面,通过银行电商平台设置VIP线上服务通道,为高价值个人客户提供安全、便捷的综合化和智能化金融服务,提高他们对银行服务的满意度。

本文基于理论与实践相结合的视角构建了商业银行客户价值评价模型,以NS银行为应用案例,综合运用多种数据挖掘方法对收集到的个人客户样本进行了分类,最终的分类结果和管理建议得到了NS银行的认可。本文可能存在以下方面的贡献:第一,摆脱过去研究中从单一方面考察客户价值的局限,并对所构建的个人客户价值评价模型进行了实践运用检验,说明本文构建的个人客户价值评价模型是较为综合全面且可量化操作的,能够较好表征商业银行个人客户的价值,将不同价值个人客户甄别出来,可为银行客户价值评价研究提供理论依据;第二,本文弥补单一分类方法的短板,将层次分析、K均值聚类和判别分析方法相结合运用,对基数庞大的商业银行个人客户实现了高效且精确的分类,识别出相邻客户群的边缘区域(如成长型客户群中哪些个人客户比较接近高价值客户群),有助于优化银行有限资源的合理配置;第三,本文依据分类结果,融合互联网金融思维,针对不同客户群体提出的分类管理策略,可为商业银行提升个人客户服务效率和降低服务成本,缓冲互联网金融冲击提供有价值的参考。

本文的局限和展望如下:第一,本文所构建的商业银行个人客户价值评价模型是较为全面且可量化操作的,但随着商业银行数据“仓库”建设的完善,该评价模型中尤其潜在价值中成长性与风险度,能否用更多的客观指标来衡量有待于后续研究者进行补充和完善;第二,本文基于分类结果,提出相应的分类管理策略,可为商业银行管理实践中如何有效应对互联网金融冲击提供思路,但具体细化的应对措施有待于结合商业银行自身特征进一步深入探讨。

[1]郑志来.互联网金融对我国商业银行的影响路径——基于“互联网+”对零售业的影响视角[J].财经科学,2015,(5):34-43.

[2]杨东.互联网金融的法律规制——基于信息工具的视角[J].中国社会科学,2015,(4):107-126.

[3]李继尊.关于互联网金融的思考[J].管理世界,2015,(7):1-7.

[4]FAROKHI S,TEIMOURPOUR B,SHEKARRIZ F,et al.A New Application of Clustering for Segmentation of Banks’e-payment Services Based on Profitability[J].Uncertain Supply Chain Management,2016,4(1):55-60.

[5]孙景,李莉,胡宏力.商业银行个人客户价值评价模型研究[J].金融论坛,2013,(1):29-35.

[6]HAN H W,ZHANG J L.Application of AHP and Cluste⁃ring,Discriminant Analysis in Categorization of Cigarette Retailers[J].Acta Tabacaria Sinica,2014,20(6):119-126.

[7]杨彬,尹为.商业银行个人客户贡献度评价及实证分析[J].学术论坛,2010,(9):135-138.

[8]闫会娟,张醒洲,刘子瑞,等.基于交易行为的个人客户忠诚度评价模型[J].管理现代化,2015,(6):70-72.

[9]王文贤,金阳,陈道斌.基于RFM模型的个人客户忠诚度研究[J].金融论坛,2012,(3):75-80.

[10]石冠峰,韩宏稳,肖静.基于层次分析与聚类方法的商业企业零售户分类研究[J].商业研究,2014,(9):152-157.

[11]赵萌,齐佳音.基于购买行为RFM及评论行为RFMP模型的客户终身价值研究[J].统计与信息论坛,2014,(9):91-98.

Research on Individual Customer Classification Management of Commercial Banks under the Impact Effect of the Internet Finance

HAN Hong⁃wen

(School of Business,Sun Yat⁃Sen University,Guangzhou 510275,China)

To effectively deal with the impact effect of the Internet finance,individual customer classifi⁃cation management is an important way to improve the efficiency of financial services and reduce the cost of service for commercial banks,and the basis for individual customer classification managementis to classify the huge number of individual customers based on a customer value evaluation model.Combined with the existing theoretical researches,the value evaluation modelof individualcustomers of commercial banks was established through field research.Taking NS bank as the specific study case,based on the evaluation index system,this paper employs data mining techniques to classify individual customers sample collection.The results indicate that the evaluation index system constructed for commercialbanks can better characterize the value of individu⁃al customers,and the comprehensive methods of hierarchical analysis,K-means clustering analysis and dis⁃criminant analysis could be used to accurately classify the large-scale individual customer samples.In addi⁃tion,based on the classification results,the corresponding differentiated classification management strategies,which were proposed according to each type of customer base with different characteristics,can provide a ref⁃erence for commercial banks to achieve individual customer relationship management.

Internet finance;commercial bank;customer value evaluation;data mining;individual cus⁃tomer classification management

F830.49

A

1009-1971(2017)03-0123-08

[责任编辑:王 春]

2017-01-17

国家自然科学基金面上项目(71672204);广西哲学社会科学重点项目(15AGL001)

韩宏稳(1990—),男,安徽合肥人,博士研究生,从事公司金融研究。