险资布局养老产业现状研究与建议

2017-06-06中国人民人寿保险股份有限公司

丁 阳 中国人民人寿保险股份有限公司

险资布局养老产业现状研究与建议

丁 阳 中国人民人寿保险股份有限公司

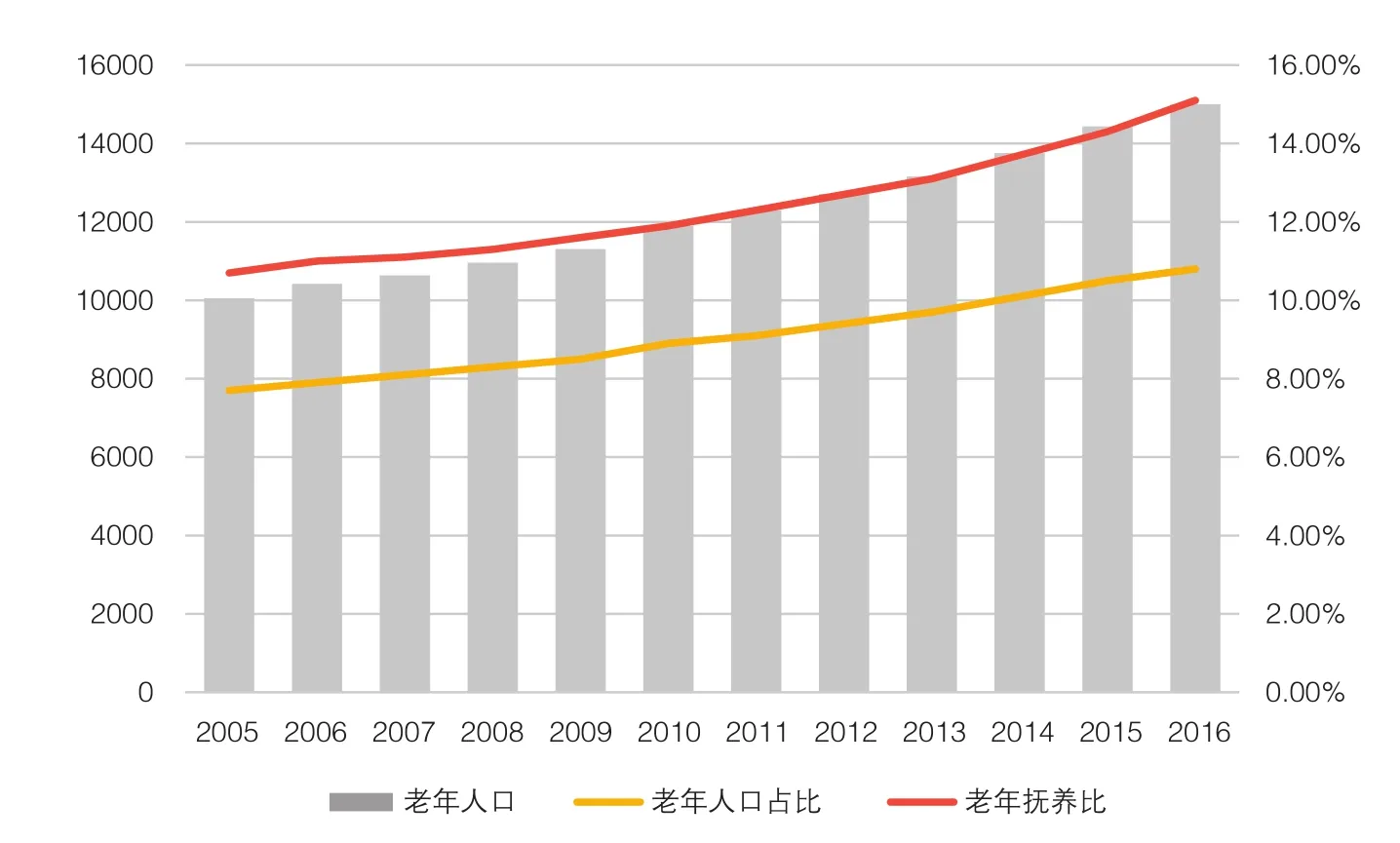

随着我国人口老龄化进程的不断加速,养老市场需求呈现出爆发式的增长。养老产业作为向老年人这一特殊群体提供生活设施、产品和服务的跨界产业,具有产业链条长、产品附加值高、市场广阔等突出特点,但也对资金久期、服务品质、运营管理等提出了更高的要求,无疑形成了隐形的产业门槛。而保险机构凭借着良好的品牌信誉、持续稳定的现金流和天然的产品业务联系,在养老产业链布局上不断取得突破性的进展。量已达1.5亿,占总人口的比例高达10.8%,预计未来20年平均每年新增1000万老年人。按照联合国标准,我国早在1999年已进入老龄化社会,依据当前老年人口增长速度,预计我国将分别于2025年和2035年进入深度老龄化和超级老龄化社会。与此同时,在老年人平均寿命日益延长、计划生育政策长期效果逐步显现的双重作用下,我国老年抚养比一路走高,已从2006年的7.7%上升至2016年的15.1%,并加速逼近国际警戒线,我国人口老龄化形势将日益严峻。

一、我国养老产业市场概况

(一)老龄化社会进程加速,老年抚养比快速攀升

截至2016年末,我国65岁以上人口数

(二)养老产业市场广阔,发展潜力巨大

▶图2 005—2016年我国老龄化趋势(单位:万人)

在我国社会快速迈向深度老龄化的同时,还伴随着高龄化、失能化和空巢化等特点。截至2016年底,我国80岁以上高龄人口达2500万,且以每年5%的速度迅速增加;从健康程度来看,失能、半失能老年人口规模突破4000万,老年人慢性病率高达70%;从家庭来看,老年家庭空巢率已超过50%,考虑到失独家庭、丁克家庭和单身贵族等现象,我国以家庭为主的传统养老模式面临严峻挑战。这也为我国养老产业的迅猛发展创造了巨大空间,根据全国老龄工作委员会预测,中国老年产业的规模到2020年将达到7.7万亿元,2030年将达到22.3万亿元。养老服务作为老年产业的重要抓手和核心切入点,发展潜力巨大。

(三)国内养老产业发展滞后,有效供给不足

在居家养老的传统观念影响下,我国社会化养老服务发展严重滞后。截至2016年末,我国各类养老服务机构2.8万个,养老服务床位680万张,每千名老人养老床位数33.8张,较发达国家50至70张的平均标准,缺口达50%。当前社会化养老不仅在“量”上严重短缺,而且在“质”上也难以达标,护理人员配备不到位、配套设施不齐全、服务水平跟不上等问题也抑制了养老服务需求的有效释放。与此同时,养老机构“双轨制”运行,引发的市场价格扭曲与软硬件设施差异,导致公办与民办养老机构市场需求“冰火两重天”,出现公办机构“等不起”与民办机构“高空置”并存。此外,资本的逐利性将养老产业的目标客户定位于高净值老年人群,高端养老机构蜂拥而起、扎堆兴建,而中低端市场鲜有资本问津,市场缺口较大。

(四)政府扶持政策频频出台,红利不断释放

随着我国老龄化进程的加速推进,政府对养老产业的支持力度也不断加大。特别是十八大以来,以国务院印发的《关于加快发展养老服务业的若干意见》为标志,国家出台了一系列政策针对养老产业在土地使用、税收补贴、金融支持、医养结合、人才培养等方面给予专项扶持(见表1)。

▶表1 2013年至今我国养老产业相关支持政策

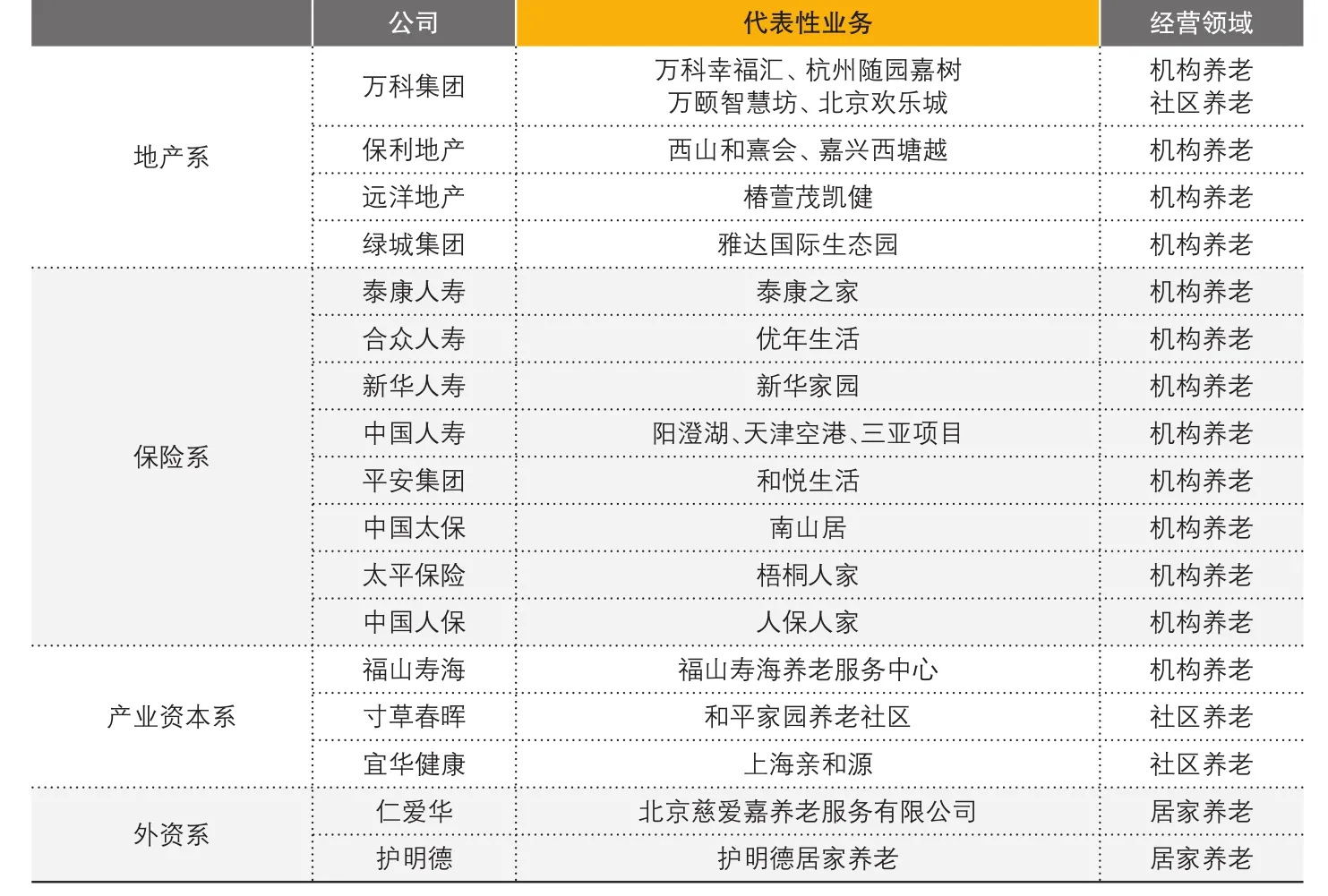

▶表2 各路资本布局养老产业的情况

(五)各路资本鱼贯而入,嵌入养老产业链各个环节

在巨大市场空间和政府大力支持的宏观环境下,我国养老产业正处于前所未有的黄金发展期。行业内竞争尚处于初级阶段,行业垄断和品牌效应均未形成,潜在的发展机遇将得到充分释放。地产系公司凭借丰富的运作经验,快速切入养老地产开发,打造高端养老社区。保险系公司凭借资金规模大、周期长,以及保险与养老之间的天然联系,积极嵌入机构养老的投资与运营管理。国内一些产业资本通过与地方政府合作切入社区养老,充分享受国家政策红利刺激期的建设补贴和运营补贴。国际知名养老企业仁爱华、护明德也全面进入国内市场,积极开展生活照料、特殊护理、就医服务,并通过连锁加盟的形式谋求快速扩张。各类经济主体的初步探索不仅进一步培育了消费者对养老服务的需求,并初步积累了一些可借鉴的经验。

二、国内外保险机构布局养老产业的实践

保险机构布局养老产业具有持续稳定的资金优势、遍布全国的网点优势以及有效的产品服务衔接优势。与此同时,养老产业布局也为保险机构在资产荒背景下的资产负债匹配管理提供了新出路,有利于协同保险主业发展,为客户提供更加全面的服务,保险机构布局养老产业正如火如荼地在全国范围内进行。

(一)国内险资布局养老产业的实践

1.泰康人寿

2009年,泰康人寿作为国内第一家获保监会批准开展养老社区投资试点的保险公司,按照“活力养老、高端医疗、卓越理财、终极关怀”四位一体的战略,已投资220亿元在北京、上海、广州、三亚、苏州、杭州、成都、武汉完成布局,八大养老社区共计140万平方米,将提供约1.3万户养老单元。在未来规划中,泰康计划在全国投资1000亿元,建设15至20个养老社区,通过“幸福有约终身养老计划”等保险产品对接客户,并购医院实现和养老社区的资源互补,主推“医养结合”养老模式,实现“预防-治疗-康复-长期护理”闭环整合型医养服务。

2.中国人寿

中国人寿在“大健康、大养老”战略的指引下,把健康养老服务和保险结合起来,建立基于满足客户健康养老需求的保险综合服务体系。筹建了“一馆三地”,北京大兴体验馆、苏州阳澄湖活力养生社区、天津空港医养结合社区、海南三亚健康养生社区的建成,标志着“三点一线,四季常青”的养老战略布局已然成形。此外,中国人寿还出资120.1亿元成立了国寿成达健康产业股权投资中心,加大健康领域的投入,推动医养结合深入发展。

3.合众人寿

合众人寿借鉴美国CCRC(持续照料退休社区)模式,在国内积极发展合众优年生活社区,目前已在武汉、沈阳、南宁、合肥铺设机构,并进入正常运转。目标客户群主要是广大中产阶层,入住资格既可以与保单对接,也可以采取“入住费+月服务费”的方式。为了进一步满足客户医疗康复的需求,养老社区采取购买服务的方式,将医疗服务外包给附近的三甲医院。

4.太平洋保险

太平洋保险采取轻资产模式,养老、体验、创新三位一体,通过“投资租赁—改建装修—运营管理”模式介入社区养老市场。其运营的南山居养老院采取都市型养老服务模式,设置健康护理、养老住宿、活动健身、娱乐文化等设施,以更好地满足养老需求,缓解中心城区“一床难求”的养老困境。并致力于提供全时段、全流程、全方位的“享老服务”。

5.平安集团

平安集团2012年在浙江桐乡开建养生综合服务养老社区,采用“租赁+出售”的运营模式,通过整合医疗、培训、旅游、度假、商业等上下游产业链,打造全龄化、一站式养生养老产业的综合平台,并积极引入三星生命、瑞金医院等合作机构。此外,2015年平安入股碧桂园,成为其第二大股东,这有利于其利用地产公司投资建设的资源和经验,迅速在全国形成规模及连锁效应。

6.中国太平

2012年中国太平成立了太平养老产业投资有限公司,负责养老产业项目投资、建设管理和运营,已在上海和无锡布局了“梧桐人家”养老社区,主要面向高端客户,采取集高端养老社区、健康管理和财富管理为一体的全景养老模式。养老社区坚持“私人定制、专款养老、财富增值”的理念,通过链接“悦享金生”保险产品,致力于为客户提供前备式养老、一站式养老、健康型养老、体验式养老服务。

7.新华人寿

新华人寿专门成立了新华家园养老产业管理有限公司,全面介入养老产业。坚持医养结合的原则,通过细分市场,建设北京莲花池养老社区,主打护理概念;北京延庆养老社区,主打高端养老公寓;海南博鳌养老社区,主打“候鸟式养老”。此外,还成立了卓越健康投资管理有限公司提供健康管理、医疗和护理服务,协同养老社区的运营和服务。

8.人保寿险

人保寿险于2015年起,先后在大连建设了人保人家颐园与和园养老社区。颐园养老社区客户定位是活力老人,占地2.2万平方米,主要提供居家生活、医疗护理、健身娱乐等服务,对接的保险业务主要是“美好生活”产品组合计划;和园养老社区目标客户定位是失能、半失能和失智老人,占地6万平方米,计划对接应缴保费超过80万元的年金型保险。

(二)国外养老产业发展的经验

1.机构养老:美国健保不动产投资公司(HCP)

HCP(Health Care Property Investors)是美国养老医疗领域最大的不动产投资公司,也是全球领先的REITs地产投资公司。HCP从医院经营起步,目前业务涉及养老机构、术后护理、生命科学、医疗管理和医院经营。HCP通过发行房地产信托投资基金(REITs),提高了资产的流动性。与此同时,也为保险机构通过财务投资方式购买REITs,从而延伸产业链、拓展养老服务、实现产业整合和投资回报提供了有效途径。

2.社区养老:美国太阳城养老社区

太阳城(SUN CITY)是世界上著名的专供退休老人居住和疗养的社区。由Del Webb公司于1961年开始建设,经过40多年的发展与完善,开发商已在美国开发了20多个以太阳城命名的老年社区,并由此成功上市。太阳城是典型的CCRC(持续照料退休)型社区,在一个综合社区中能为健康活跃、半护理、全护理型三类老人提供相应的居住产品,不需搬家,就能够满足老人在不同生理年龄阶段,对居住和配套服务的要求。

3.居家养老:日医学馆(Nichii)

日医学馆成立于1973年,是日本最大的养老服务公司,业务范围涵盖健康护理、医疗、介护、保育、教育等诸多领域。日医学馆通过与政府和保险公司合作,为失能半失能的居家老人,提供上门护理、长期照护、家政等服务。对于保险公司的客户,保险机构向养老公司支付90%的服务费,其中50%来自介护保险费,另外40%来自税金,也即由政府负担部分,这也使得保险业与养老产业产生了天然的紧密联系。

4.远程养老:以色列娜塔莉(Natali)

Natali是以色列最大的民营医疗护理服务公司,医疗服务占有以色列60%至70%的市场份额。其通过将远程医疗终端检测设备免费提供给客户,进而发展医疗照护、紧急按钮、健康护理、居家养老等增值服务,充分利用科技手段提升医疗服务的有效性,并逐步以成熟的病前干预管理、高科技的创新医疗服务、紧急救护系统和居家护理及医生问诊等,构建完整的产业链条。

三、险资布局养老产业的对策建议

(一)紧跟国家政策导向,全面布局养老产业

国务院发布的《十三五国家老龄事业发展和养老体系建设规划》指出,要建立多层次养老保险体系,支持社会力量兴办养老机构。国家在土地使用、税收补贴、金融支持、医养结合、人才培养等方面也出台了一系列针对养老产业发展的扶持政策。保险机构应紧跟国家政策导向,在服务国计民生的同时,也将分享整个养老产业的政策红利,而三支柱失衡、养老金缺失、政策逐步兑现,也将为险资收益带来确定性较强的长期上升空间。保险机构可以充分借助遍布全国的网点优势,在国内由南向北实施全季节“候鸟式”养老布局,在国外布局医疗、介护、旅游基地。初期采取自营模式,自建团队,充分享受国家对养老机构的运营补贴。后期采取自建与加盟相结合,标准化管理、品牌化运作及连锁化经营。

(二)发挥业务协同优势,延伸寿险产业链

寿险与养老产业发展存在着天然联系,一方面,养老产业向上可以链接商业养老保险、健康保险、年金保险、失能保险,有效带动保源增长;另一方面,保险产业向下可以带动老年金融、养老服务、医疗护理、康复治疗等产业发展,通过双向整合关联产业,延伸产业链条。因此,保险公司通过筹建养老机构,能够有效整合养老资源,提升保单的增值服务,同时推动保险销售业务发展。此外,发展养老产业,应改变保险业原有的“保单+现金给付”的传统模式,形成“保单+现金+养老服务”的创新模式,锁定客户未来的养老支出,也增加了人身保险产品的附加值,客户由此也能够参与和体验这种创新和变革带来的经济价值增值,通过延伸产业链提升客户黏性和满意度。

(三)坚持医养结合原则,覆盖全生命周期

截至2016年底,我国失能、半失能老年人口规模突破4000万,老年人慢性病率高达70%,养老产业中的医疗护理与康复需求巨大。传统养老模式的医养分离已成为制约养老产业发展的瓶颈,新时期医养结合已成为险资布局养老产业的关键环节,实现医养结合不仅可增强养老机构的服务能力,还可有效提升入住率和竞争优势,进而增强公司市场竞争力和产品附加值。险资可以通过投资并购、战略合作、服务外包等形式与医院、健康护理、远程医疗机构进行深度合作,全面服务养老产业。此外,还可以借鉴国外CCRC模式,对活力老人、半失能、失能老人提供独立生活社区、协助生活社区、专业理疗机构的分级分类持续照料服务,使客户享受覆盖全生命周期的养老服务。

(四)优化资产负债匹配,创新利润增长点

自2011年7月,央行先后8次降准,1年期存款利率由3.50%降至1.50%,利率进入下行通道。在长期低利率环境下,保险业利差损风险日益增大,资产荒日益蔓延。而保险机构投资养老产业符合险资使用“长期持有、高度可控、与主业关联、收益均衡稳定”的基本原则,在一定程度上也可以改善保险机构资产负债错配的问题。养老产业虽然属于长期投资,但随着REITs等创新型金融产品的应用,其流动性也将进一步增强。险资可以通过养老资产战略性配置,投资收购、自建或租赁改造养老社区,同时投资控股养老服务机构或与之形成战略联盟,协同健康管理、医疗护理、候鸟旅游等资源,形成形式多样、内容丰富的开放型养老服务综合平台,拓宽业务领域,提升盈利能力。